Ley CLARITY, bancos y la batalla por la rentabilidad

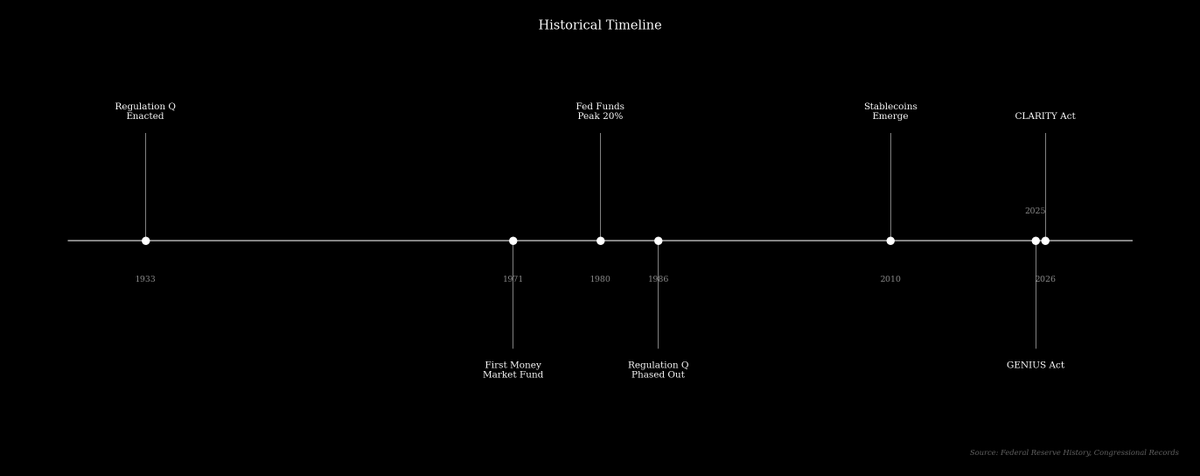

La Ley CLARITY ha abierto un debate sobre el futuro del dinero y la banca en Estados Unidos. Una de sus disposiciones principales prohibiría a los proveedores de servicios de activos digitales, como los exchanges de criptomonedas, pagar rendimientos a los clientes por simplemente mantener "stablecoins de pago".

Esta prohibición propuesta para plataformas de terceros sigue la Ley GENIUS de 2025, que ya impide a los emisores de stablecoins pagar intereses. El respaldo del sector bancario a estas medidas responde al interés de proteger su margen, un componente fundamental de su modelo de negocio.

En esencia, los bancos operan aceptando depósitos de clientes y pagando una tasa de interés baja; luego prestan esos fondos o los invierten en activos como bonos gubernamentales a tasas más altas. El margen neto de intereses (spread) es la diferencia entre los intereses generados y los pagados.

Este modelo resulta altamente rentable. En 2024, JPMorgan Chase registró un ingreso neto récord de 58,5 mil millones de USD sobre ingresos de 180,6 mil millones de USD, siendo su ingreso neto por intereses de 92,6 mil millones de USD el principal motor.

Las nuevas alternativas fintech ofrecen a los depositantes acceso directo a mayores rendimientos, introduciendo una competencia que históricamente el sector bancario ha evitado. Por eso, los grandes bancos tradicionales recurren a la regulación para proteger su modelo de negocio, una estrategia lógica y con antecedentes históricos.

Sector bancario bimodal

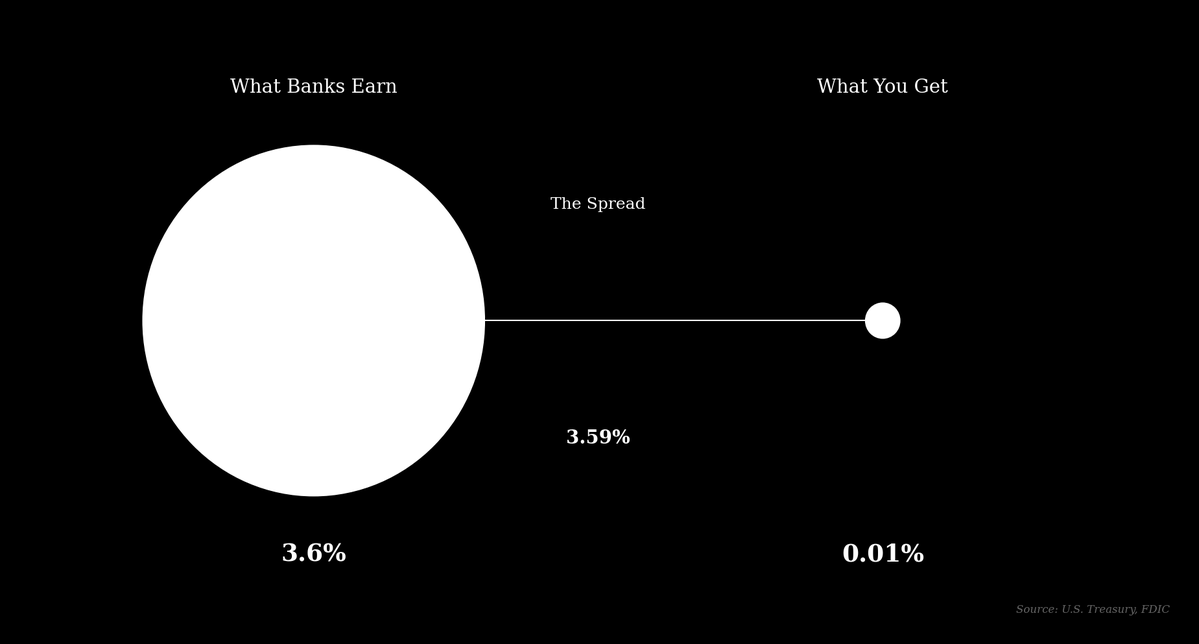

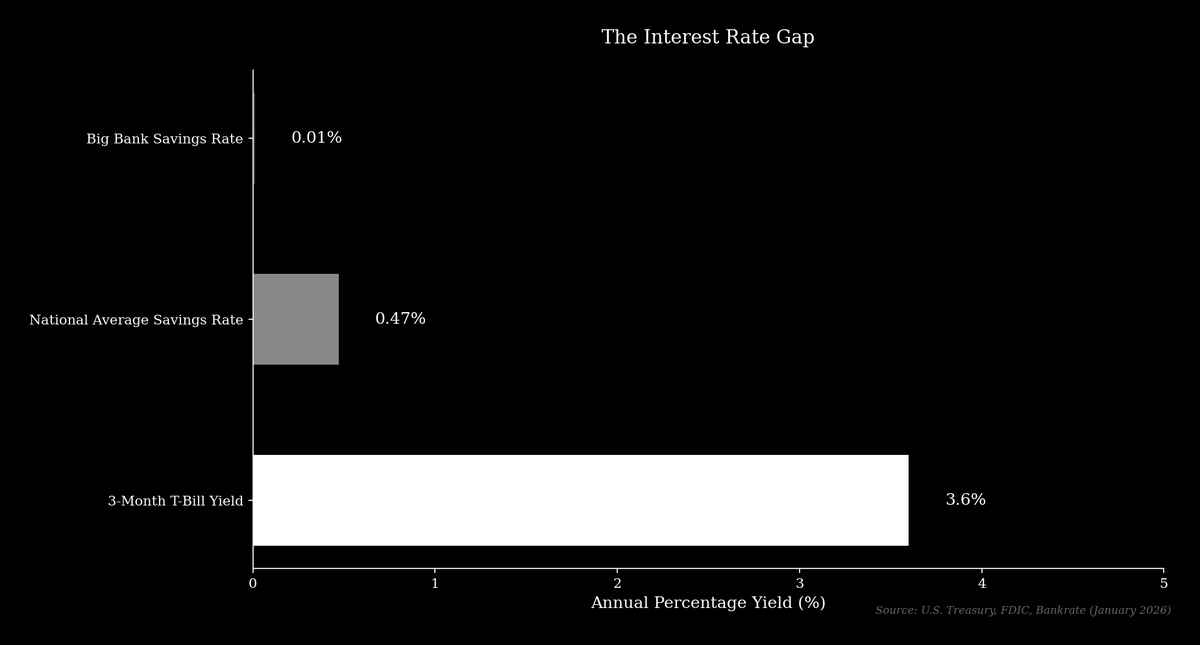

A principios de 2026, la tasa de interés promedio nacional en cuentas de ahorro era del 0,47 % TAE, mientras que los principales bancos estadounidenses, como JPMorgan Chase y Bank of America, ofrecían una tasa estándar del 0,01 % TAE en cuentas de ahorro básicas. En ese mismo periodo, el rendimiento de un bono del Tesoro estadounidense a 3 meses sin riesgo era de aproximadamente 3,6 %. Así, un banco grande puede tomar el depósito de un cliente, comprar un bono estatal y obtener un spread superior al 3,5 % con riesgo mínimo.

Con cerca de 2,4 billones de USD en depósitos, JPMorgan Chase podría, en teoría, generar más de 85 mil millones de USD en ingresos solo por ese spread sobre su base de depósitos. Aunque esto simplifica la realidad, la idea principal se mantiene.

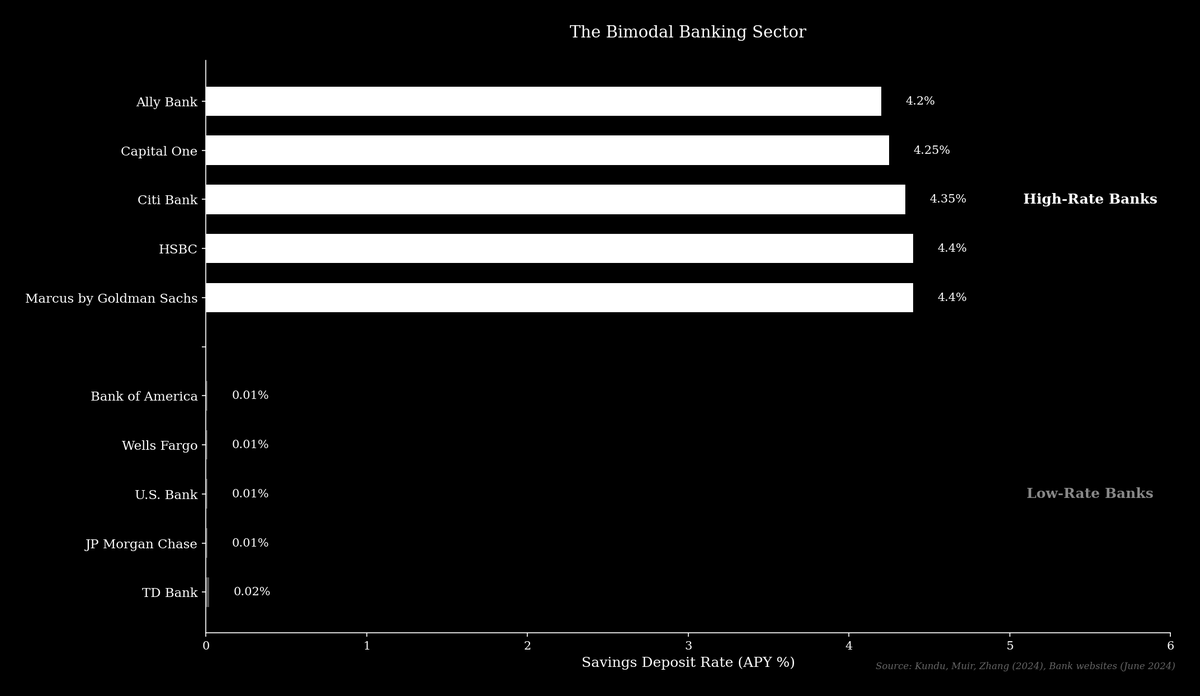

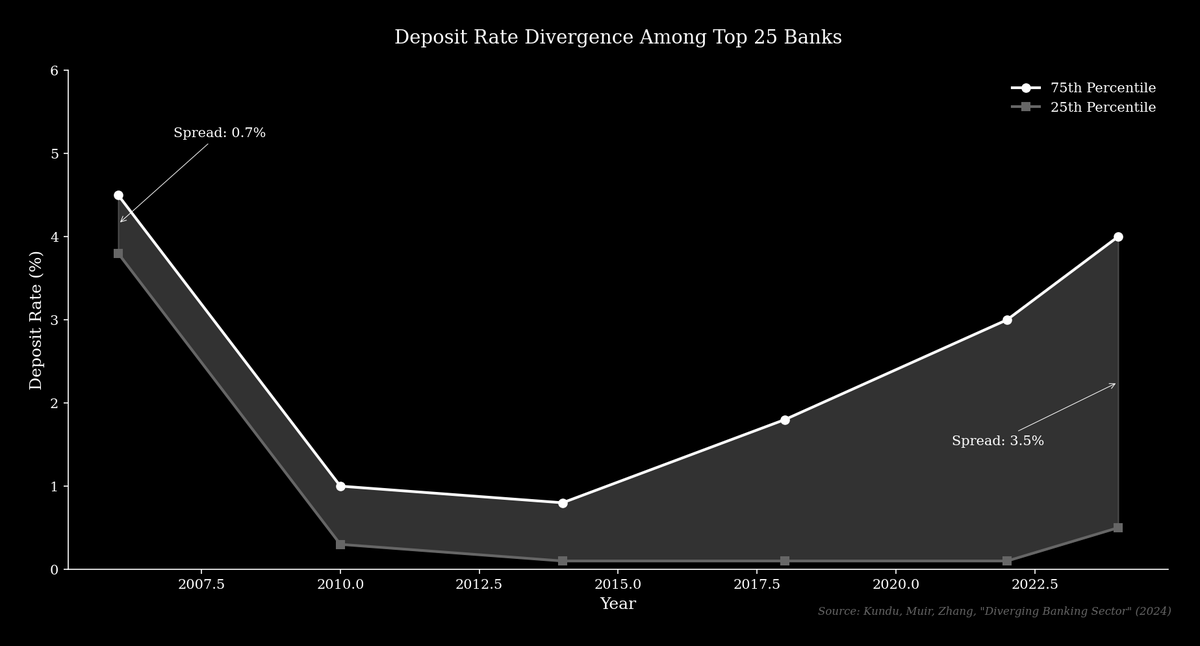

Desde la crisis financiera global, el sector bancario se ha dividido en dos tipos de instituciones: bancos de baja tasa y bancos de alta tasa. Los bancos de baja tasa son los grandes incumbentes, que aprovechan sus extensas redes de sucursales y su reconocimiento de marca para captar depósitos de clientes poco sensibles a las tasas.

Los bancos de alta tasa, como Marcus by Goldman Sachs o Ally Bank, suelen operar online y compiten en precios, ofreciendo tasas de depósito más cercanas al mercado. Investigaciones de Kundu, Muir y Zhang demuestran que el spread entre el percentil 75 y el 25 de las tasas de depósito entre los 25 bancos principales creció de 0,70 % en 2006 a más de 3,5 % en la actualidad.

El modelo de negocio de los bancos de baja tasa resulta rentable porque depende de una base de depositantes que no busca activamente mayores rendimientos.

“Fuga de depósitos de 6 billones de USD”

Las asociaciones bancarias sostienen que permitir rendimientos en stablecoins provocaría una "fuga de depósitos" de hasta 6,6 billones de USD, lo que, según afirman, drenaría crédito de la economía. El CEO de Bank of America, Brian Moynihan, expresó esta preocupación en una conferencia de inversores en enero de 2026, advirtiendo que "los depósitos no son solo fontanería, son financiación. Si los depósitos salen de los bancos, la capacidad de préstamo se reduce y los bancos pueden tener que depender más de la financiación mayorista, que tiene un coste".

Añadió que Bank of America estaría "bien", pero que las pequeñas y medianas empresas serían las primeras en notar el impacto. Este argumento interpreta los depósitos que migran a stablecoins como retirados del sistema bancario comercial, aunque esto no siempre es así.

Cuando un cliente compra una stablecoin, los dólares estadounidenses se transfieren al emisor, que los mantiene en reserva. Por ejemplo, las reservas de USDC, una stablecoin importante emitida por Circle, son gestionadas por BlackRock y mantenidas en una combinación de efectivo y bonos del Tesoro estadounidense a corto plazo. Estos activos permanecen dentro del sistema financiero tradicional, por lo que el nivel agregado de depósitos no necesariamente cambia, sino que se reasigna de la cuenta del cliente a la del emisor de la stablecoin.

¿El verdadero problema?

La preocupación real del sector bancario es la fuga de depósitos desde sus cuentas de baja tasa hacia alternativas con mayor rendimiento. Productos como USDC Rewards de Coinbase y soluciones DeFi como Aave App ofrecen rendimientos muy superiores a los que la mayoría de bancos pagan. Para el cliente, la alternativa es ganar un 0,01 % por dólar en un banco grande o más de un 4 % por ese mismo dólar como stablecoin, una diferencia de más de 400 veces.

Esta dinámica desafía el modelo de banco de baja tasa, animando a los clientes a mover fondos de cuentas transaccionales a cuentas que generan intereses y haciendo que los depositantes sean más sensibles a las tasas.

Con stablecoins que generan rendimiento, el cliente podría acceder a tasas de mercado sin cambiar de banco principal, acelerando la competencia entre entidades. Como señala el analista fintech Scott Johnsson: "Los bancos realmente no compiten con las stablecoins por los depósitos, compiten entre sí. Las stablecoins solo aceleran esa dinámica en beneficio del consumidor".

La investigación de Kundu, Muir y Zhang respalda esta visión, al mostrar que cuando suben las tasas de mercado, los depósitos migran de bancos de baja tasa a bancos de alta tasa. Esta migración impulsa el crédito personal y comercial, que los bancos de alta tasa originan cada vez más, un efecto que probablemente replicarían las stablecoins con rendimiento, canalizando capital hacia entidades más competitivas.

Un paralelismo histórico

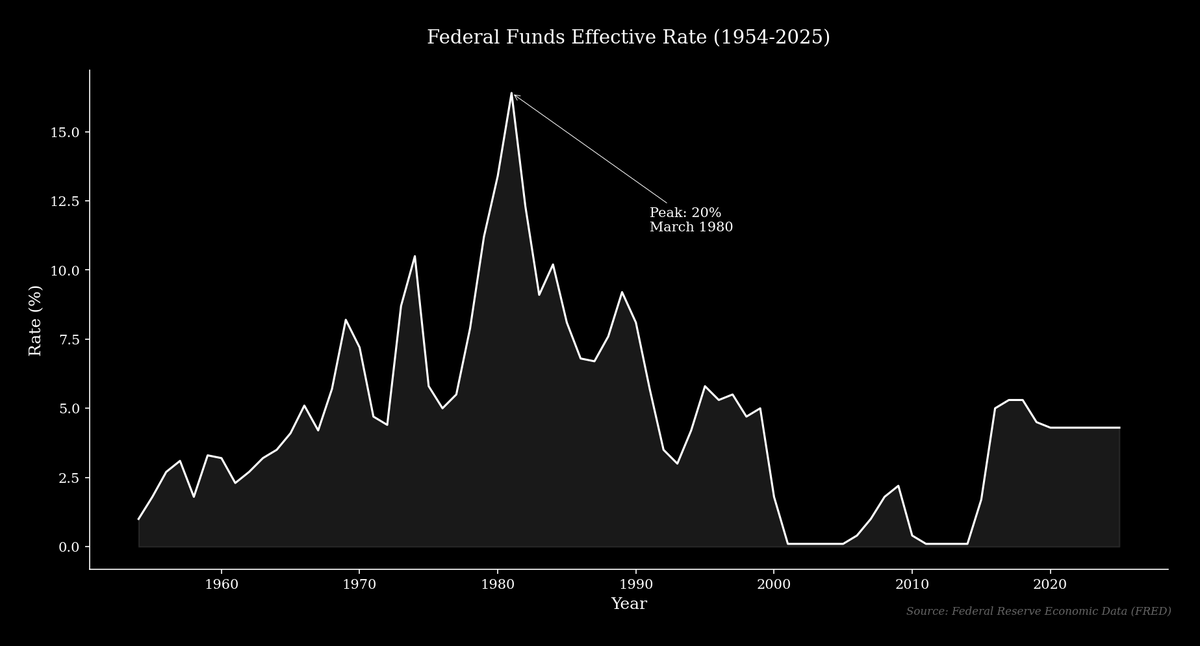

El debate actual sobre el rendimiento de las stablecoins recuerda al conflicto histórico sobre la Regulación Q, una norma promulgada durante la Gran Depresión que limitaba las tasas de interés que los bancos podían pagar por los depósitos para evitar "competencia excesiva". Durante décadas, la norma no tuvo impacto porque las tasas de mercado estaban por debajo de los topes legales, pero en los años setenta, la inflación y la subida de tasas hicieron que esos topes fueran vinculantes. La tasa de fondos federales, que estuvo por debajo del 5 % la mayor parte de los años sesenta, subió drásticamente y alcanzó un máximo del 20 % en marzo de 1980, mientras los bancos tenían prohibido ofrecer tasas competitivas.

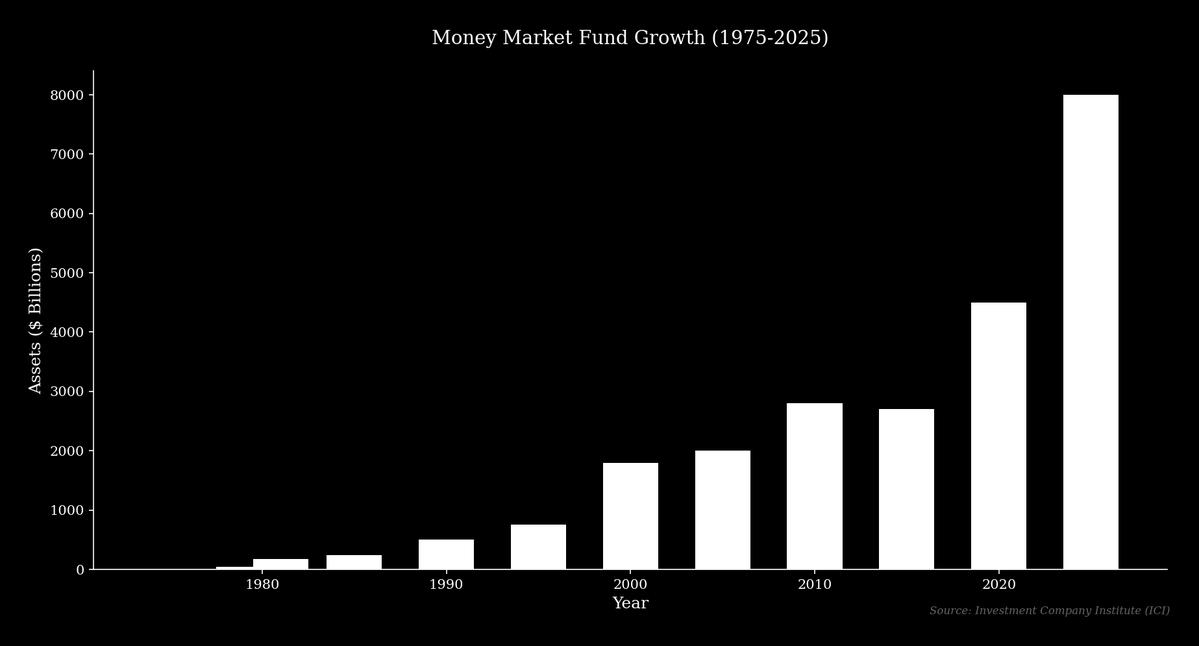

En 1971, Bruce Bent y Henry Brown crearon el primer fondo de mercado monetario, el Reserve Fund, que ofrecía a los ahorradores rendimientos de mercado y la posibilidad de emitir cheques. Hoy, protocolos como Aave cumplen una función similar, permitiendo a los usuarios obtener rendimiento por sus depósitos sin intermediarios bancarios. Estos fondos pasaron de 76 fondos con 45 mil millones de USD en activos en 1979 a 159 fondos con más de 180 mil millones de USD solo dos años después, y hoy superan los 8 billones de USD.

Inicialmente, bancos y reguladores se opusieron a este desarrollo. Finalmente, las normas se consideraron injustas para los ahorradores, y el Congreso aprobó leyes en 1980 y 1982 para eliminar gradualmente los techos de tasas de interés.

El auge de las stablecoins

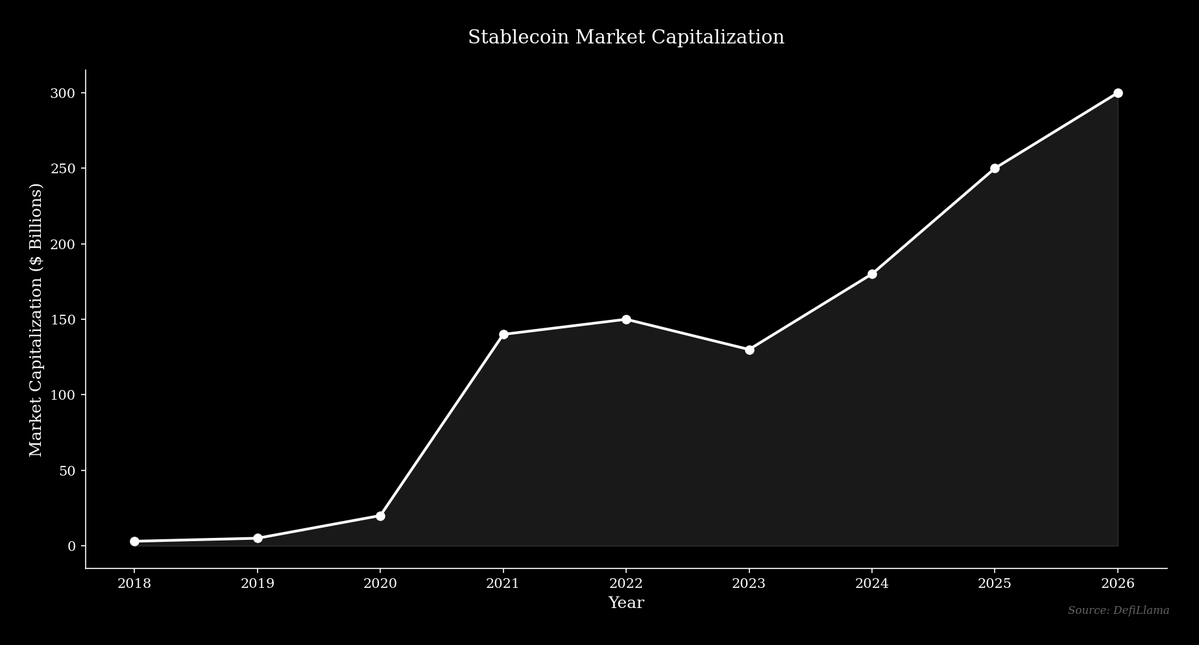

El mercado de stablecoins ha crecido a un ritmo similar, pasando de una capitalización total de poco más de 4 mil millones de USD en 2020 a más de 300 mil millones de USD en 2026. La stablecoin más grande, Tether (USDT), superó una capitalización de mercado de 186 mil millones de USD en 2026. Esta expansión revela una demanda de un dólar digital que se mueva libremente y pueda obtener un rendimiento competitivo.

El debate sobre los rendimientos de las stablecoins es la versión moderna del debate sobre los fondos de mercado monetario, donde los bancos que presionan contra los rendimientos de las stablecoins son principalmente los incumbentes de baja tasa que se benefician del sistema vigente. Su objetivo es proteger su modelo de negocio frente a una tecnología que aporta más valor al consumidor.

El mercado tiende a adoptar la tecnología que ofrece una mejor solución, y corresponde a los reguladores decidir si facilitan esa transición o la retrasan.

Aviso legal:

- Este artículo se ha reimpreso de [0xKolten]. Todos los derechos de autor pertenecen al autor original [0xKolten]. Si tiene objeciones a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de inmediato.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, está prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Contenido

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

¿Qué son el Alivio Cuantitativo (QE) y el Apretón Cuantitativo (QT)?

USDC y el futuro del dólar