TeraWulf (WULF) representa la lógica de precios patrimoniales de una empresa de minería de Bitcoin, donde el desempeño depende de más factores que solo el precio de Bitcoin. El núcleo de la acción WULF está en la integración de electricidad, máquinas de minería y operaciones para crear un sistema que genera salida de manera constante. Al comprender la Definición panorámica de TeraWulf (WULF), es más sencillo analizar el ciclo de ingresos y costos y entender la flexibilidad operativa de esta acción.

¿Cuál es la esencia del modelo de negocio de WULF?

El modelo de WULF convierte electricidad disponible y hashrate de máquinas de minería en salida de Bitcoin medible, que luego se transforma en flujo de caja corporativo. A diferencia de la manufactura tradicional, el producto principal no es inventario físico, sino la “contribución efectiva de hashrate por unidad de tiempo”. El valor de la empresa depende de tres factores: sostenibilidad de la escala de hashrate, control de los costos unitarios y si la estructura de capital permite la expansión.

Las empresas de minería de Bitcoin suelen enfrentar inversiones fijas elevadas y una volatilidad operativa significativa. Construir granjas, adquirir equipos y asegurar electricidad requiere capital inicial, mientras que los ingresos dependen de recompensas de bloque y competencia de red. Por eso, WULF no busca maximizar la salida en un solo momento, sino mantener un equilibrio dinámico entre salida, costos y efectivo.

Para el accionista, la acción refleja no solo la cantidad de máquinas de minería, sino la capacidad de la empresa para convertir electricidad en salida y salida en efectivo reinvertible. El hashrate marca el techo de capacidad, mientras que electricidad y financiación determinan la sostenibilidad de las operaciones.

¿Cómo se genera el ingreso—del hashrate al flujo de caja?

El ingreso de WULF se genera en cuatro etapas clave: hashrate en línea, distribución de recompensas de bloque, valoración de Bitcoin y reconocimiento financiero. La tasa de hashrate en línea determina la capacidad de la empresa para participar en la competencia de la red, mientras que recompensas de bloque y tarifas de trading de transacciones son las principales fuentes de ingreso para los mineros. A nivel financiero, el ingreso se reconoce según estrategias de tenencia, acuerdos de liquidación y prácticas contables.

El aumento del precio de Bitcoin suele elevar el valor nominal de la salida, pero esto no implica necesariamente mayores ganancias. Si el hashrate total de la red aumenta y la dificultad de minería sube, la salida asignada a cada unidad de hashrate puede disminuir. La evaluación de ingresos de WULF debe considerar tanto el precio como las variables de la red—no solo la tendencia del precio.

Existe una diferencia entre el “ritmo de salida” y el “ritmo de realización”. El funcionamiento continuo de las máquinas genera salida, pero la empresa puede liquidar de inmediato, mantener monedas periódicamente o usar la salida para pagar deuda. El ritmo de realización puede alterar los estados financieros a corto plazo, pero el ciclo a largo plazo se mantiene: el valor de la salida debe cubrir costos operativos y de capital.

¿Cómo se organiza la estructura de costos—electricidad, equipos y financiación?

Los costos de WULF se dividen en variables, semifiejos y de capital. El gasto en electricidad es el principal costo variable, directamente vinculado a las horas de operación y a los contratos eléctricos. La depreciación y el mantenimiento de equipos son costos semifiejos, afectados por eficiencia y tasa de fallos de las máquinas. Los gastos de capital y los costos de financiación son restricciones a largo plazo, que afectan la expansión y la resiliencia ante los ciclos de mercado.

| Nivel de costo |

Componentes principales |

Mecanismo de impacto |

Significado operativo |

| Costo variable |

Compra de electricidad, tarifas de red |

Vinculado a horas de operación y términos eléctricos |

Determina el costo de efectivo por unidad de salida |

| Costo semifiejo |

Depreciación de equipos, O&M |

Vinculado a eficiencia y tasa de fallos de máquinas |

Determina la pendiente de la curva de costos a medio plazo |

| Costo de capital |

Inversión en nuevas máquinas, interés |

Vinculado a planes de expansión y condiciones de financiación |

Determina el techo de expansión y la resiliencia |

La tabla muestra que las empresas de minería no son pasivas ante las fluctuaciones de precios. Al optimizar la mezcla energética, mejorar la eficiencia de los equipos y gestionar el capital, pueden crear estructuras de costos distintas bajo condiciones de mercado similares. Por eso existen diferencias de valoración entre WULF y sus competidores.

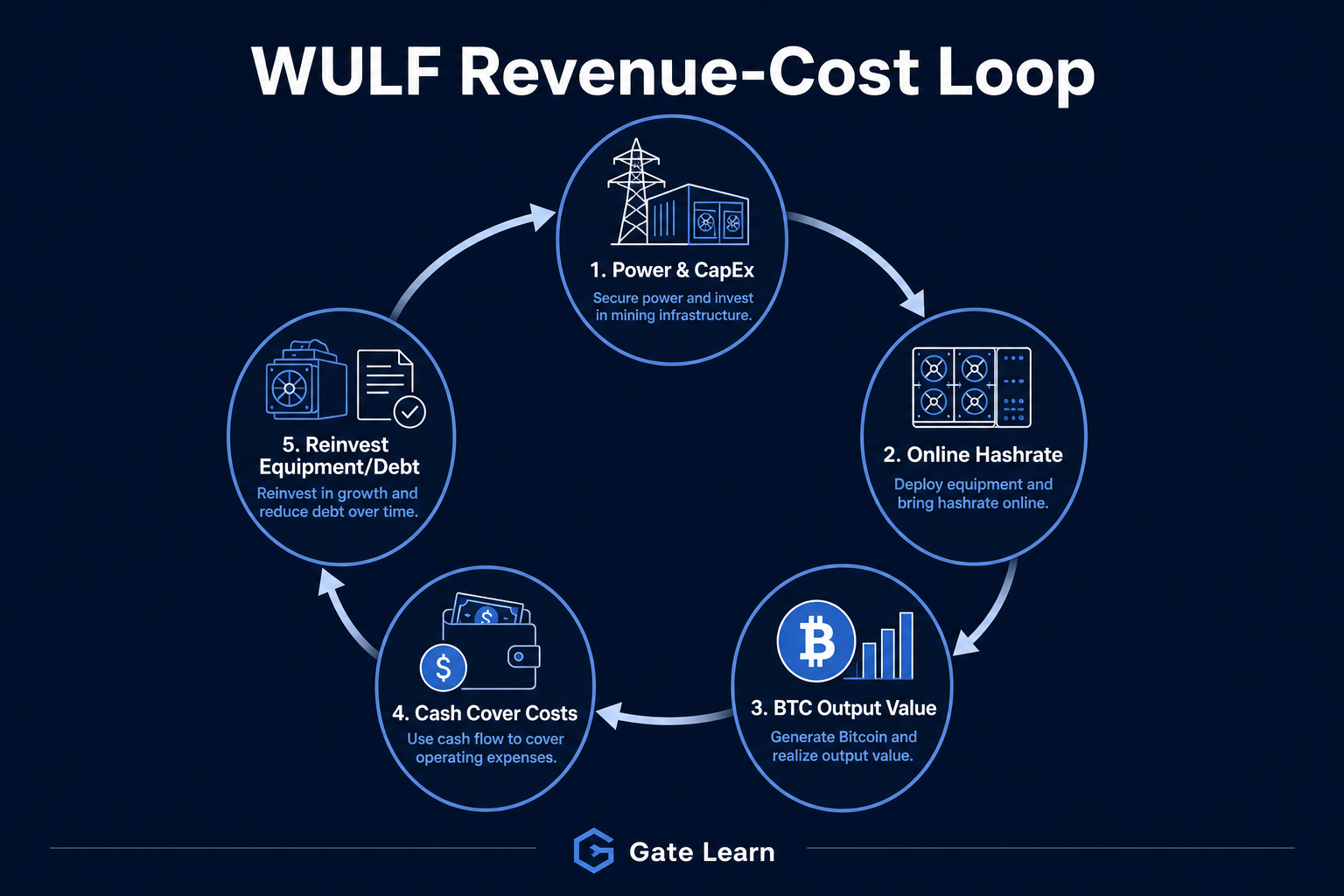

Figura 1. Esquema del ciclo operativo de TeraWulf (WULF): reinversión de hashrate tras cubrir costos con ingresos.

Figura 1. Esquema del ciclo operativo de TeraWulf (WULF): reinversión de hashrate tras cubrir costos con ingresos.

La sostenibilidad del ciclo ingreso-costo depende de si el valor de salida por unidad de hashrate supera de forma constante el costo total por unidad. Si la salida cubre electricidad, operaciones y costos de financiación, la empresa mantiene un flujo de caja autosostenible. Si la cobertura disminuye, puede depender de financiación externa para expandirse, reduciendo la estabilidad del ciclo.

El ciclo operativo de WULF funciona como un bucle “entrada-salida-reinversión”: invierte en electricidad y equipos para generar salida, que se usa para mejoras, gestión de deuda y optimización de hashrate. Cuanto más estable sea este ciclo, mejor podrá la empresa mantener producción continua ante fluctuaciones de mercado. Si el ciclo se debilita, las presiones financieras aumentan en periodos de contracción.

Evaluar el ciclo requiere distinguir entre “ganancia contable” y “capacidad de resistencia de efectivo”. La depreciación afecta la ganancia contable, pero lo que interrumpe la reinversión son los costos de efectivo crecientes, vencimientos de deuda y mejoras de equipos no sincronizadas.

¿Cómo afecta el ciclo de Bitcoin la eficiencia operativa?

El ciclo de Bitcoin afecta ingresos y costos. Los ingresos se ven influidos por cambios de precio y recompensas de bloque, mientras que los costos dependen de competencia de red, mejoras de equipos y condiciones de financiación. Tras un halving, las recompensas por unidad de hashrate disminuyen, haciendo que la eficiencia energética y el control de costos sean aún más críticos y reordenando los rankings de eficiencia operativa. Para más información, consulta WULF y el ciclo de Bitcoin, halving y relación hashrate-precio de energía.

El análisis de ciclos se centra en identificar el umbral de supervivencia de la empresa en distintas etapas. Costos unitarios bajos y una estructura de financiación estable permiten que el ciclo continúe incluso en periodos de contracción, mientras que una dependencia excesiva de precios altos aumenta la vulnerabilidad. Si la expansión de hashrate no se acompaña de menores costos unitarios, la capacidad construida en fases alcistas puede convertirse en una carga de efectivo mayor en periodos bajistas.

¿Qué indicadores clave importan para evaluar el modelo de negocio de WULF?

Un marco robusto de indicadores reduce la dependencia de narrativas únicas. Los principales indicadores incluyen:

- Eficiencia operativa: hashrate en línea, eficiencia energética de máquinas de minería y salida eléctrica por unidad

- Resiliencia de costos: precio promedio de electricidad, costo de salida por unidad y presión de depreciación

- Seguridad financiera: reservas de efectivo, vencimientos de deuda y ratio de cobertura de intereses

Estos indicadores deben evaluarse en conjunto. Si el hashrate crece junto con altos costos, la calidad operativa puede no mejorar; si los costos bajan pero el hashrate disminuye, puede reflejar solo una contracción. Comparar métricas en el mismo periodo ofrece una visión clara de la mejora del ciclo. También considera la “cobertura de reinversión”—si el flujo de caja operativo, tras deuda y capex de mantenimiento, es suficiente para respaldar mejoras de equipos.

¿Cuáles son las ventajas, riesgos y limitaciones del modelo de negocio?

La fortaleza del modelo reside en variables cuantificables—precio de electricidad, hashrate y eficiencia de salida son rastreables. Su limitación es la fuerte dependencia de reglas externas de red y condiciones energéticas, que las empresas no pueden controlar totalmente. Los riesgos se centran en volatilidad de precios, aumento de dificultad de minería, fluctuaciones de costos energéticos y endurecimiento de la financiación, como se detalla en Riesgos de WULF, ciclos de mercado y factores de liquidez.

Para WULF, la resiliencia operativa depende de que la expansión se acompañe de control de costos y estructura de capital. La sobreinversión respecto al flujo de caja puede romper el ciclo; la inversión sincronizada y las mejoras de eficiencia promueven estabilidad. Ventajas, limitaciones y riesgos deben declararse por separado y no constituyen asesoramiento de inversión.

Resumen

El modelo de negocio de TeraWulf (WULF) es un sistema cíclico: “hashrate para salida, salida cubre costos, efectivo reinvertido en hashrate”. Ingresos y costos están influenciados por múltiples variables, por lo que el análisis debe considerar eficiencia operativa, estructura de costos y restricciones financieras de forma conjunta. Centrarse en la estabilidad del ciclo ofrece una visión más completa del desempeño de las empresas de minería que solo la tendencia de precios.

Preguntas frecuentes

¿Los ingresos de WULF dependen solo del precio de Bitcoin?

No. Aunque el precio de Bitcoin afecta el valor nominal de la salida, la dificultad de red, el hashrate en línea y la eficiencia de los equipos impactan la salida por unidad. La evaluación de ingresos requiere analizar precio y competencia de red conjuntamente.

¿Cuál es el costo más crítico para TeraWulf?

La electricidad suele ser el costo de efectivo más importante, ya que las máquinas de minería consumen energía de forma continua. La estructura de los contratos eléctricos y la estabilidad en la adquisición de energía afectan significativamente el costo de salida por unidad y la flexibilidad operativa.

¿Por qué empresas de minería con perfiles similares rinden de forma diferente?

Las diferencias surgen principalmente de la estructura energética, eficiencia de equipos, presión de depreciación y condiciones de financiación. Incluso enfrentando el mismo ciclo de Bitcoin, las empresas pueden tener curvas de costos y resiliencia de flujo de caja muy distintas.

¿Cómo puedes evaluar la robustez del ciclo ingreso-costo de WULF?

Comprueba si la salida por unidad de hashrate cubre de forma constante el costo total por unidad y monitorea reservas de efectivo y vencimientos de deuda. Si el flujo de caja operativo respalda mejoras de equipos y expansión necesaria, el ciclo suele ser robusto.

¿Cuáles son los principales riesgos en el modelo de negocio de WULF?

Los riesgos clave incluyen caída de precios de Bitcoin, aumento de dificultad de minería, incremento de costos de electricidad y condiciones de financiación más estrictas. Estos factores afectan los márgenes de ganancia y el flujo de caja, impactando la estabilidad operativa y las expectativas de valoración.