La acción de WULF se sitúa en el sector de la minería de Bitcoin y su evolución depende tanto de las “señales de precio del token” como de las “restricciones de coste”. Las variaciones en el precio de Bitcoin inciden directamente en los ingresos por unidad de hashrate, pero la valoración bursátil también refleja los cambios de producción tras el halving, la competencia de hashrate en la red y la calidad de los contratos eléctricos. Si consideras la acción de TeraWulf (WULF) como un sistema empresarial que transforma electricidad en hashrate y hashrate en flujo de caja, podrás seguir mejor la lógica causal detrás de los movimientos del precio de la acción.

¿Por qué la acción de WULF está tan vinculada al ciclo de Bitcoin?

Los ingresos de las empresas mineras de Bitcoin dependen directamente del mecanismo de recompensa por bloque, lo que genera una correlación cíclica mucho más fuerte que en la mayoría de sectores tradicionales. El valor de la acción de WULF representa, en esencia, el valor descontado de los flujos de caja mineros sostenibles en el futuro, determinados principalmente por el precio de Bitcoin y las reglas de producción de la red.

En la valoración bursátil, el precio de BTC no es el único factor. El mercado también sopesa “cuánto BTC se puede minar por unidad de hashrate”, “los costes eléctricos y operativos por BTC” y “si la empresa puede sostener o ampliar la producción en ciclos bajistas”. Si estas tres variables se alinean, la elasticidad del precio de la acción suele ser mayor; si divergen, el precio de la acción puede separarse del precio del token.

Esta relación cíclica también se refleja en la financiación. Las empresas mineras acuden al mercado de capitales para financiar la actualización de equipos y la expansión de instalaciones, así que las condiciones del mercado de Bitcoin afectan indirectamente los costes de financiación y el riesgo de dilución del patrimonio. La conexión entre la acción de WULF y el ciclo de Bitcoin responde tanto a la transmisión del flujo de caja operativo como a la revalorización del balance.

¿Cómo incide el precio de BTC en las ganancias y la valoración de las empresas mineras?

Las variaciones del precio de BTC afectan primero al valor unitario de salida de las empresas mineras. Si el resto de factores se mantiene, un precio del token más alto eleva las expectativas de ingresos de las máquinas de minería y mejora los márgenes brutos; un precio más bajo comprime los márgenes, haciendo que las empresas dependan más de la eficiencia energética y la contención de costes.

El siguiente eslabón es el flujo de caja y el balance. Unas ganancias más sólidas refuerzan la capacidad de autofinanciación; si los beneficios se ven presionados, las empresas pueden recurrir a refinanciación, ralentizar la expansión o reasignar activos para seguir operando, lo que lleva al mercado a revisar las primas de riesgo.

En la valoración, aparece un tercer nivel: los múltiplos. Las acciones mineras suelen valorarse tanto por su “elasticidad al alza” como por su “resistencia a la baja”, por lo que diferentes empresas pueden tener múltiplos medianos distintos incluso con el mismo precio del token. Por eso es clave considerar el modelo de negocio y la estructura de costes de WULF: la elasticidad de los ingresos y la base de costes unitarios determinan qué parte de la variación del precio del token se traduce finalmente en beneficio.

¿Por qué el halving modifica el umbral de rentabilidad de la acción de WULF?

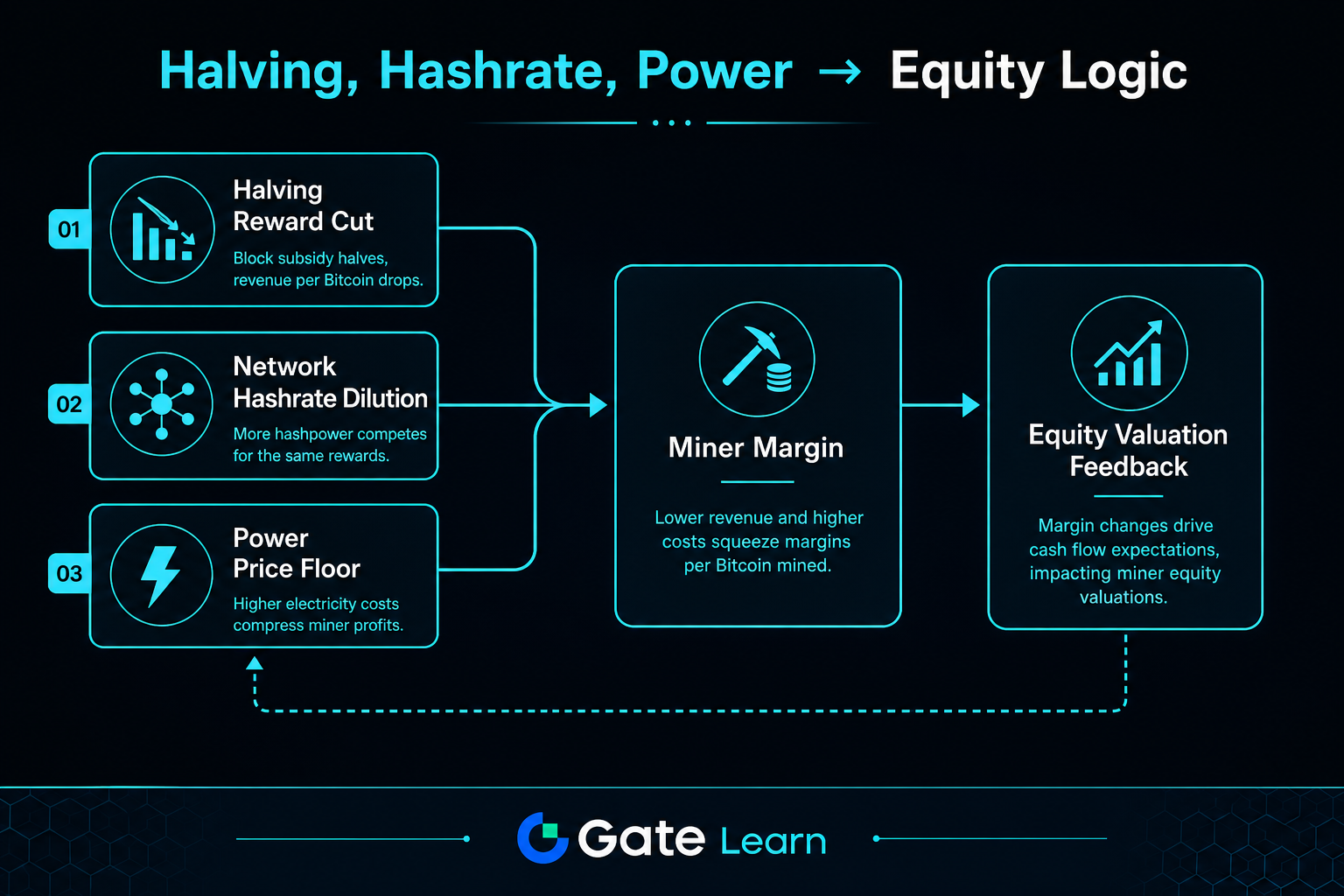

El halving de Bitcoin reduce directamente las recompensas por bloque en cada unidad de tiempo, comprimiendo la producción con el mismo hashrate. Esta restricción propia del protocolo eleva el punto de equilibrio en todo el sector.

Para WULF, la clave es si las mejoras de eficiencia pueden compensar la caída de los ingresos unitarios. Las empresas suelen responder renovando equipos, optimizando el consumo energético y ajustando la contratación eléctrica; si la eficiencia no compensa la reducción de producción, los márgenes se comprimen y la acción es más sensible a los descuentos por riesgo.

El halving también intensifica la competencia. Las empresas con menor coste eléctrico y mayor eficiencia de equipos tienden a mantener flujos de caja positivos, mientras que las menos eficientes son más propensas a la contracción. El mercado suele ajustar la valoración de las acciones mineras en consecuencia.

¿Cómo afecta el aumento del hashrate de la red a la producción unitaria de WULF?

Un mayor hashrate total en la red implica más competencia, por lo que la cuota de una empresa puede reducirse. Incluso si el hashrate propio se mantiene, la parte de recompensas por bloque por unidad de tiempo puede diluirse, lo que reduce directamente los ingresos unitarios.

Por eso, el alza del precio de BTC no siempre se traduce en más beneficios para los mineros. Si precios más altos atraen más hashrate, los ajustes de dificultad pueden neutralizar parte de esas ganancias, y la elasticidad del beneficio suele ser menor de lo esperado.

Al analizar WULF, el hashrate debe entenderse como un factor competitivo dinámico, no solo como una cifra estática. Lo más eficaz es observar si el crecimiento del hashrate, los cambios de dificultad y la mejora de costes están alineados.

¿Cómo determina el precio de la electricidad el suelo de costes de la acción de WULF?

La electricidad es el coste variable más relevante para los mineros de Bitcoin y determina su capacidad de resistencia en ciclos bajistas. Si el precio del token y el hashrate son iguales, las empresas con contratos eléctricos estables y menor consumo energético por unidad pueden mantener flujos de caja más sólidos.

El análisis de costes para valores como WULF debe incluir no solo el precio nominal de la electricidad, sino también la gestión de cargas, las diferencias de precio punta-valle y la tasa de utilización de los emplazamientos. Un precio eléctrico más alto incrementa el coste unitario de minería, mientras que una estructura eléctrica optimizada puede amortiguar la volatilidad del precio del token.

| Eslabón de transmisión |

Variables principales |

Impacto típico en el beneficio |

Retroalimentación habitual en la valoración |

| Ingresos |

Precio BTC, recompensas tras halving |

Marca el techo del valor unitario de hashrate |

Afecta expectativas de crecimiento y apetito por el riesgo |

| Competencia |

Hashrate de red, ajuste de dificultad |

Diluye la cuota de producción de una empresa |

Afecta la sostenibilidad del beneficio |

| Costes |

Contratos eléctricos, eficiencia energética |

Marca el suelo del coste unitario en efectivo |

Afecta la prima de supervivencia en ciclos bajistas |

| Finanzas |

Costes de financiación, estructura de deuda |

Amplifica o amortigua las oscilaciones de beneficio |

Afecta tasas de descuento y múltiplos |

Esta tabla muestra que el precio de las acciones mineras responde a la interacción de múltiples variables, no solo a un factor. Integrar los cuatro componentes en un mismo framework reduce el sesgo de analizar las acciones solo en función del precio del token.

Figura 1. Cómo el halving, la dilución del hashrate y los costes de electricidad impactan en las ganancias de las empresas mineras y retroalimentan la lógica de valoración bursátil.

¿Cómo se pueden unificar halving, hashrate y precio de la electricidad en una lógica de precio de acción?

En la práctica, observa cuatro pasos: “elasticidad de ingresos, umbral de costes, colchón de flujo de caja y retroalimentación de valoración”. Primero, comprueba si el precio de BTC y la producción unitaria tras el halving generan beneficio neto; segundo, determina si la competencia de hashrate y el precio eléctrico erosionan ese beneficio; tercero, valora si el flujo de caja cubre gastos operativos y de capital; cuarto, observa si el mercado otorga un múltiplo de valoración superior o inferior.

Esta cadena también aclara las diferencias clave en la comparativa WULF vs. MARA vs. RIOT. Cada minero prioriza la obtención de electricidad, la expansión y la estructura de capital de forma diferente, así que la evolución bursátil dentro del mismo ciclo de Bitcoin puede variar. La clave no es predecir precios, sino comprobar si la subida del token se traduce en beneficio, el beneficio en flujo de caja y el flujo de caja en mejoras de valoración.

¿Cuáles son las ventajas, riesgos y límites de usar un framework cíclico para analizar la acción de WULF?

La ventaja es que las variables clave pueden rastrearse: el precio de Bitcoin, la dificultad de la red, el consumo energético unitario y la estructura de los contratos eléctricos son datos medibles. El framework cíclico sitúa las reglas de la red y las curvas de costes empresariales en el mismo contexto, reduciendo el sesgo del análisis narrativo.

Los riesgos surgen sobre todo por la resonancia de variables. Si la bajada del precio del token coincide con mayor dificultad y coste eléctrico, el impacto en el beneficio es mayor que en escenarios de un solo factor; una financiación más restrictiva amplifica la presión para mantener la producción. El framework explica mecanismos, pero no garantiza secuencias de resultados ni constituye una recomendación de compra o venta.

Resumen

La relación entre la acción de WULF y el ciclo de Bitcoin es una cadena de transmisión: el precio de BTC y el halving afectan al valor unitario de salida; el hashrate de red redistribuye la cuota de producción; el precio de la electricidad y la eficiencia energética marcan el suelo de costes; y el flujo de caja y las condiciones de financiación acaban reflejándose en la valoración y el precio de la acción. Este framework explica por qué “la elasticidad varía incluso con movimientos sincronizados” y “por qué los precios de las acciones pueden separarse aunque el precio del token suba”. Analizar las acciones con este enfoque lógico refleja mejor la operativa minera que depender de métricas aisladas.

Preguntas frecuentes

¿Por qué no se puede juzgar la acción de WULF solo por el precio de Bitcoin?

Aunque la acción de WULF está muy influida por el precio de Bitcoin, el beneficio depende también de la producción tras el halving, la competencia de hashrate y los costes eléctricos. Si el alza del token se ve compensada por mayor dificultad y costes, el beneficio se reduce. La valoración bursátil requiere un enfoque multifactorial.

¿Bajarán necesariamente las ganancias de las empresas mineras tras el halving de Bitcoin?

El halving reduce las recompensas por bloque en cada unidad de tiempo, comprimiendo los ingresos. Que el beneficio caiga o no depende de si la empresa puede compensar el impacto con mejoras de eficiencia energética, optimización del precio eléctrico y gestión operativa. Distintas estructuras de costes implican resultados diferentes.

¿Qué implica el aumento del hashrate de la red para la acción de WULF?

Un mayor hashrate a nivel de red suele incrementar la dificultad de minería y diluir la cuota de producción de una empresa. Aunque el hashrate propio no cambie, los ingresos unitarios pueden verse presionados, lo que lleva al mercado a revisar la sostenibilidad del beneficio.

¿Por qué los cambios en el precio de la electricidad amplifican la volatilidad de las acciones mineras?

La electricidad es el principal coste variable para los mineros. Si el precio eléctrico sube, el coste unitario aumenta y el beneficio se reduce. Si los contratos eléctricos son inestables, la volatilidad del flujo de caja es mayor y las valoraciones reflejan más descuento por riesgo.

¿Cómo se puede entender la lógica de valoración de la acción de WULF como una sola cadena?

Se puede resumir así: “el precio de BTC y el halving afectan los ingresos, el hashrate afecta la cuota, el precio de la electricidad afecta los costes y el flujo de caja afecta la valoración”. Si los cuatro eslabones se alinean, la dirección del precio de la acción es más consistente; si alguno falla, el desempeño puede separarse del precio del token.

¿Cuáles son los principales riesgos en la correlación entre la acción de WULF y el ciclo de Bitcoin?

Los principales riesgos son una caída simultánea del precio del token, mayor dificultad y costes eléctricos, lo que presiona el beneficio y el flujo de caja y aumenta la dependencia de la refinanciación. El framework cíclico señala las fuentes de riesgo, pero no elimina la incertidumbre operativa ni predice el recorrido del precio de la acción.