Resumen

-

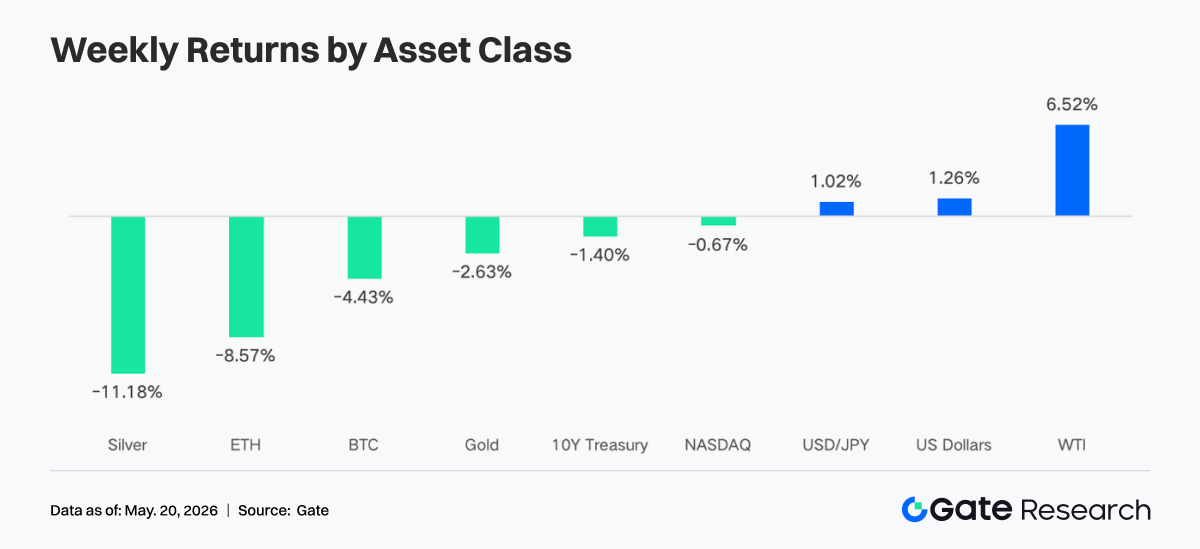

La semana pasada, las condiciones del mercado dieron un giro significativo. El IPC de EE. UU. de abril, superior a lo previsto, la falta de avances sustanciales en las conversaciones entre China y EE. UU., y una nueva escalada en el estrecho de Ormuz empujaron al alza los rendimientos de los bonos del Tesoro estadounidense y a la baja los activos de riesgo. El S&P y el Dow retrocedieron con fuerza el viernes tras marcar máximos históricos, y el mercado comenzó a reevaluar la senda de la Fed bajo la era Warsh.

-

Los ETF de BTC registraron salidas netas semanales de unos 996 millones de dólares, y los de ETH, de unos 255 millones. Ambos se debilitaron notablemente frente a la semana anterior, con los fondos institucionales moviéndose temporalmente hacia posiciones defensivas. No obstante, el AUM global de los ETF de BTC y ETH se mantiene en niveles históricamente altos.

-

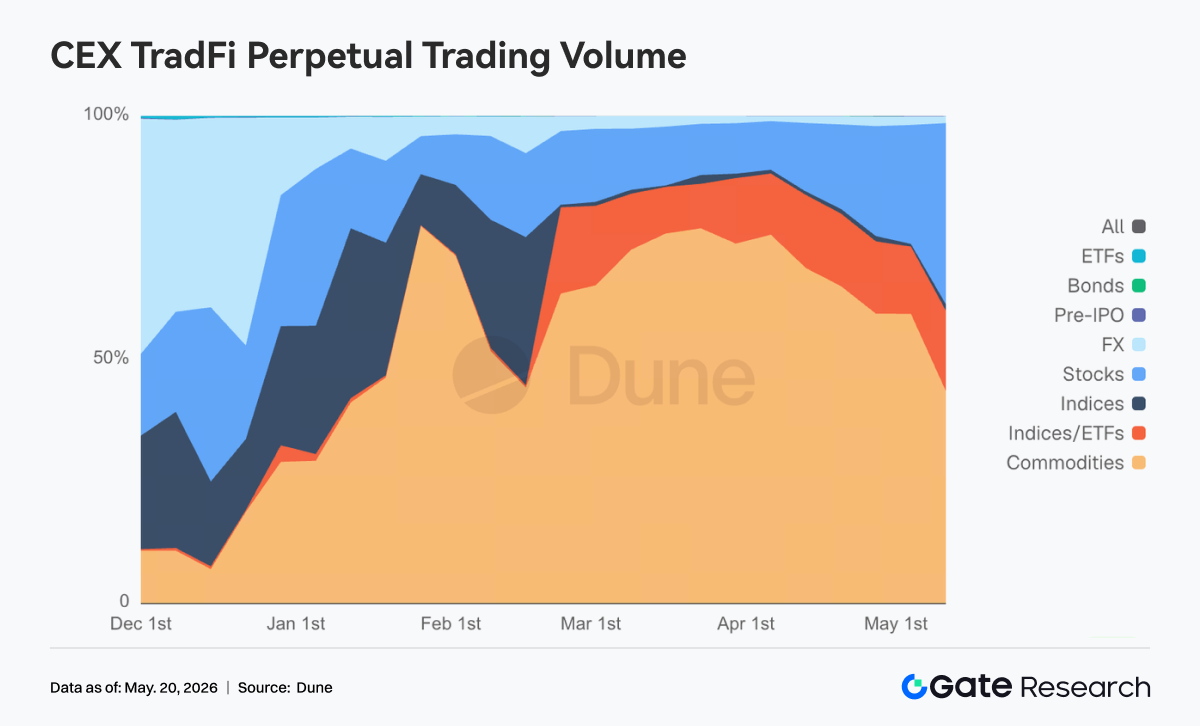

El trading on-chain de TradFi y de derivados en CEX sigue dominado por activos refugio como el oro. El IPC de EE. UU., por encima de lo esperado, y los riesgos geopolíticos impulsaron el volumen de contratos perpetuos vinculados al oro; mientras, la cuota de operaciones con acciones y valores tecnológicos repuntó, lo que apunta a un mayor peso de los factores macro.

-

La liquidez on-chain siguió concentrada en los principales DEX como PancakeSwap y Raydium, mientras que los protocolos de intercambio de stablecoins y de liquidez profunda registraron una fuerte contracción de volumen. El mercado de stablecoins se decantó por activos en dólares con un perfil más sólido en cuanto a cumplimiento normativo, pagos y canales bancarios.

-

Los préstamos en la red principal de Aave y el sector LST se contrajeron, mientras que la demanda de apalancamiento en ETH y Solana se enfrió al mismo tiempo. Nuevas cadenas como Plasma y MegaETH siguieron absorbiendo la migración estructural de capital.

-

El mercado de derivados entró en una fase de desapalancamiento. Las tasas de financiación de BTC pasaron de positivas a negativas, el OI continuó cayendo, la cuota de negociación de Puts y el valor negativo del 25D Skew se ampliaron, y el centro del DVOL se desplazó al alza en medio de la volatilidad. Todo ello refleja que el mercado ha incrementado notablemente la valoración del riesgo bajista y la volatilidad.

-

La cuota de mercado spot institucional de Gate creció a contracorriente, con un aumento del 10 % intermensual; el volumen de préstamos con margen cruzado subió un 10 % respecto a la semana anterior; y se espera que Spot SBE avance hacia su lanzamiento en junio.

1. Análisis del Foco del Mercado

La última semana trajo un giro brusco en las condiciones del mercado, ya que unos datos de inflación más fuertes de lo esperado y una mayor incertidumbre política pusieron en jaque el rally de los activos de riesgo. El jueves, la renta variable estadounidense alcanzó máximos históricos: el S&P 500 cerró por encima de los 7500 puntos por primera vez y el Dow Jones regresó al nivel de los 50 000. Sin embargo, el viernes se produjo un fuerte retroceso, al reevaluar el mercado el entorno inflacionario y de políticas. En primer lugar, el IPC de abril, publicado el martes, superó las expectativas: la inflación general subió un 3,8 % interanual, frente al 3,7 % esperado por el consenso, y un 0,6 % intermensual. En segundo lugar, las conversaciones bilaterales entre China y EE. UU. del miércoles y jueves no lograron ningún avance político sustancial. En tercer lugar, las tensiones geopolíticas volvieron a escalar con el estallido de un nuevo conflicto militar en el estrecho de Ormuz el viernes, lo que intensificó los temores de un deterioro en el proceso de distensión.

El mercado de renta fija reaccionó con fuerza. Los futuros de los fondos federales se ajustaron bruscamente, y el mercado empezó a descontar una política más restrictiva. El rendimiento del bono del Tesoro estadounidense a 10 años subió 28 puntos básicos en la semana, hasta el 4,58 %, su nivel más alto desde septiembre de 2025. El USD/JPY siguió al alza impulsado por la fortaleza del dólar. El mercado redujo sus expectativas de flexibilización y comenzó a valorar la posibilidad de un mayor endurecimiento. La era Powell terminó oficialmente el viernes, con la finalización del mandato de Jerome Powell como presidente de la Fed el 15 de mayo. Kevin Warsh prestó juramento como su sucesor durante el fin de semana. Warsh presidirá la reunión del FOMC del 16 al 17 de junio, en la que se publicarán las Proyecciones Económicas Resumidas actualizadas y el diagrama de puntos revisado, lo que ofrecerá al mercado su primera visión formal de las perspectivas políticas bajo el liderazgo de Warsh.

2. Análisis de Liquidez

2.1 La Escala de los ETF de BTC Sigue Expandirse

La semana pasada, el mercado de ETF de BTC presentó un claro patrón de salidas de fondos. El lunes 11 de mayo aún se registraron entradas netas de unos 27,2 millones de dólares, pero el sentimiento se debilitó rápidamente. El martes 12 y el miércoles 13 se produjeron grandes salidas netas de unos 233,2 millones y 630,4 millones de dólares, respectivamente, lo que indica que los fondos institucionales comenzaron a retirarse de forma concentrada de los activos de riesgo. En conjunto, los ETF de Bitcoin acumularon salidas netas de unos 995,5 millones de dólares en la semana, cerca de los 1 000 millones. En comparación con las entradas netas de unos 623 millones de la semana anterior (del 4 al 8 de mayo), el apetito por el riesgo del mercado dio un claro vuelco, y los inversores institucionales se inclinaron mayoritariamente por la toma de ganancias y la aversión temporal al riesgo.

El mercado de ETF de ETH también sufrió presiones. Durante la última semana, los ETF de ETH registraron salidas netas durante varios días consecutivos, con un acumulado semanal de unos 255,2 millones de dólares, un marcado contraste con las entradas netas de unos 70,49 millones de la semana anterior. Esto indica que, en un contexto de incertidumbre macro y mayor volatilidad, los activos de ETH también se vieron afectados por las reducciones de fondos, y el sentimiento general fue más débil de lo que esperaban las previsiones anteriores del mercado.

-

AUM global: A 14 de mayo, las entradas netas acumuladas en los ETF de BTC alcanzaban unos 58 630 millones de dólares, con un AUM de unos 107 750 millones; las entradas netas acumuladas en los ETF de ETH eran de unos 11 900 millones, con un AUM de unos 13 450 millones. Aunque los flujos a corto plazo fluctuaron, la escala global de los ETF se mantuvo en máximos históricos, lo que demuestra que la demanda de asignación institucional no ha sufrido un cambio fundamental.

-

Tendencias institucionales: La semana pasada, la divergencia entre fondos fue evidente. En los ETF de BTC, el IBIT de BlackRock registró salidas netas semanales de unos 317,1 millones de dólares, mientras que el MSBT de Morgan Stanley anotó entradas netas de unos 39,1 millones a contracorriente, lo que refleja que algunas instituciones siguen realizando reequilibrios estructurales y asignaciones a niveles bajos. En los ETF de ETH, el ETHB de BlackRock logró ligeras entradas netas, mientras que ETHA experimentó salidas relativamente grandes, lo que indica que el mercado aún mantiene una clara divergencia en cuanto a la liquidez, la estructura de comisiones y el valor de asignación a largo plazo de los distintos productos.

2.2 Liquidez de TradFi

- Perp DEX de TradFi: La estructura de negociación de activos TradFi en los Perp DEX siguió mostrando un patrón de "materias primas dominantes, índices auxiliares, acciones en recuperación". En términos de cuota de negociación, las materias primas siguieron ocupando la posición central absoluta, con una cuota semanal que se mantuvo aproximadamente entre el 45 % y el 65 %. Aunque ligeramente inferior al pico de marzo-abril, las materias primas siguieron siendo la principal fuente de liquidez para el trading de derivados TradFi on-chain. Entre ellas, los activos relacionados con el oro continuaron siendo el núcleo de la negociación, lo que refleja la preferencia sostenida del mercado por los activos refugio y los temas macro en un contexto de inflación recurrente, aumento de los riesgos geopolíticos y fluctuaciones en las expectativas de tipos del dólar. Al mismo tiempo, la cuota de los activos bursátiles repuntó significativamente, pasando de un mínimo previo por debajo del 10 % a cerca del 30 %, lo que indica que, a medida que la volatilidad de la renta variable estadounidense se expandió de nuevo, la demanda de los usuarios on-chain por operar con valores tecnológicos, índices bursátiles estadounidenses y activos relacionados con la IA se recuperó. La estructura actual de usuarios de los Perp TradFi on-chain sigue estando compuesta principalmente por traders nativos de cripto con preferencia por la alta volatilidad y el alto apalancamiento, y no por una migración completa del capital macro tradicional.

-

Perp CEX de TradFi: La actividad general en el mercado de contratos perpetuos TradFi de CEX se mantuvo elevada, pero con una estructura que mostró claramente el predominio de los metales preciosos, con las acciones como complemento y el resto de sectores menos activos. Según la distribución del volumen diario de negociación de los Perp TradFi, los activos de metales como el oro siguieron ocupando la posición central, con un volumen que en la mayoría de los días se situó entre los 300 y los 700 millones de dólares, e incluso superó los 1 000 millones en periodos de alta volatilidad. Se observó un pico de más de 1 500 millones a mediados y finales de marzo. Aunque el volumen total de la semana pasada se redujo con respecto a los máximos anteriores, sigue siendo significativamente superior al de principios de febrero, lo que indica que la demanda de refugio y de trading macro sigue siendo fuerte. En cuanto al ritmo, el volumen de negociación volvió a expandirse en la segunda semana de mayo, especialmente en el contexto del IPC de EE. UU. superior a lo esperado, la escalada de los riesgos geopolíticos en Oriente Medio y las fluctuaciones en las expectativas de tipos del dólar, lo que convirtió a los contratos perpetuos vinculados al oro en la principal dirección de los fondos. Al mismo tiempo, el trading de activos bursátiles también repuntó, reflejando más la demanda de trading a corto plazo generada por la volatilidad de los índices bursátiles y las acciones tecnológicas. En general, el mercado actual de Perp TradFi de CEX ha pasado de ser un trading beta puro de cripto a seguir una lógica más impulsada por factores macro y de asignación entre activos.

-

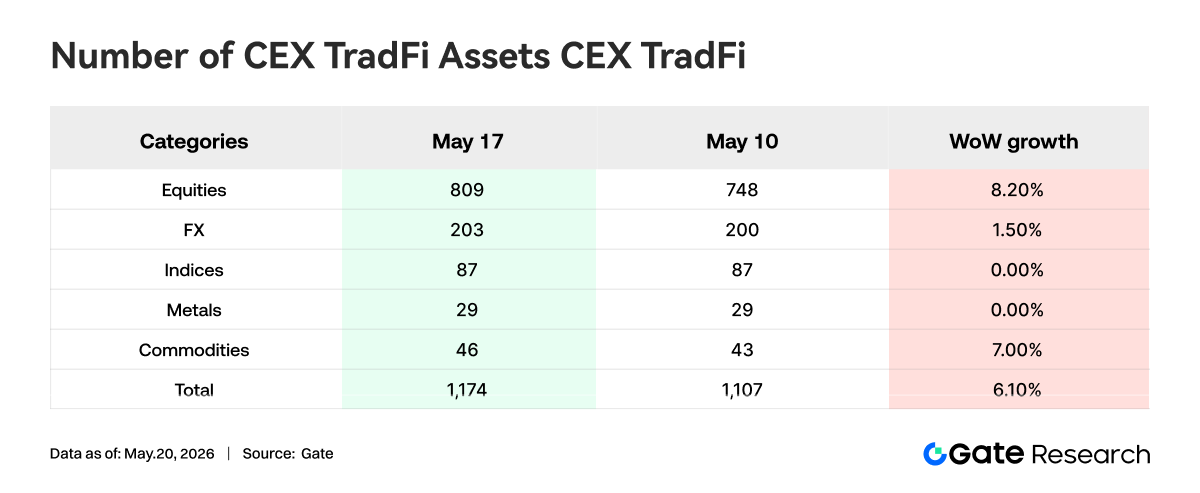

Número de activos TradFi en CEX: La semana pasada, el número de categorías de activos TradFi en CEX siguió expandiéndose. El total de activos TradFi en tres CEX principales, contando solo los sectores TradFi y CFD (excluyendo contratos perpetuos), pasó de 1 107 a 1 174, un aumento intermensual del 6,10 %. Los activos bursátiles registraron el crecimiento más significativo, pasando de 748 a 809, un incremento intermensual del 8,20 %. Entre los tres CEX, Gate presentó la tasa de crecimiento más alta, con un aumento de 62 activos TradFi de tipo bursátil (un 16,71 % intermensual). Este contenido no se puede mostrar actualmente fuera del documento de Lark.

- Profundidad del libro de órdenes de TradFi: Seleccionamos XAUT, el activo TradFi con mayor volumen de negociación, para analizar la profundidad de su libro de órdenes (Delta). La semana pasada, la liquidez del libro de órdenes de XAUT mostró un patrón claro de "entrada temporal de fondos refugio y posterior debilitamiento". Del 6 al 12 de mayo, el precio de XAUT se mantuvo en una fluctuación de alto nivel cerca de los 4 700 $, acompañado en múltiples ocasiones por grandes entradas de Delta positivas. Alrededor del 12 de mayo, en particular, se produjo un aumento neto de liquidez cercano a los 2,8 millones de dólares, lo que demuestra que, ante el IPC de EE. UU. superior a lo esperado y el aumento de los riesgos geopolíticos en Oriente Medio, los fondos se concentraron a corto plazo en activos relacionados con el oro como cobertura. Sin embargo, después del 13 de mayo, la estructura del mercado dio un claro giro, con el libro de órdenes mostrando grandes valores de Delta negativos consecutivos, con una sola salida que superó los 2 millones de dólares. El precio de XAUT también cayó por debajo de los 4 650 $ y continuó descendiendo hasta el rango de 4 520-4 550 $, lo que refleja que los fondos refugio anteriores comenzaron a tomar ganancias temporales. Cabe destacar que, del 15 al 17 de mayo, aunque el precio siguió debilitándose, el libro de órdenes experimentó una acumulación positiva de Delta de tamaño medio consecutiva, lo que indica que algunos fondos comenzaron a intentar absorber en niveles más bajos y que el mercado no ha entrado en una fase de retirada unilateral de liquidez. En conjunto, XAUT parece encontrarse actualmente en una etapa de "reequilibrio de alto nivel tras el enfriamiento del sentimiento de refugio", y su evolución a corto plazo seguirá dependiendo en gran medida de los cambios en variables macro como las expectativas de recorte de tipos de la Fed, la trayectoria de los tipos del dólar y la situación en el estrecho de Ormuz.

3. Perspectivas de Datos On-Chain

3.1 El Volumen en los Principales DEX se Concentra en PancakeSwap, pero la Divergencia entre Protocolos se Intensifica

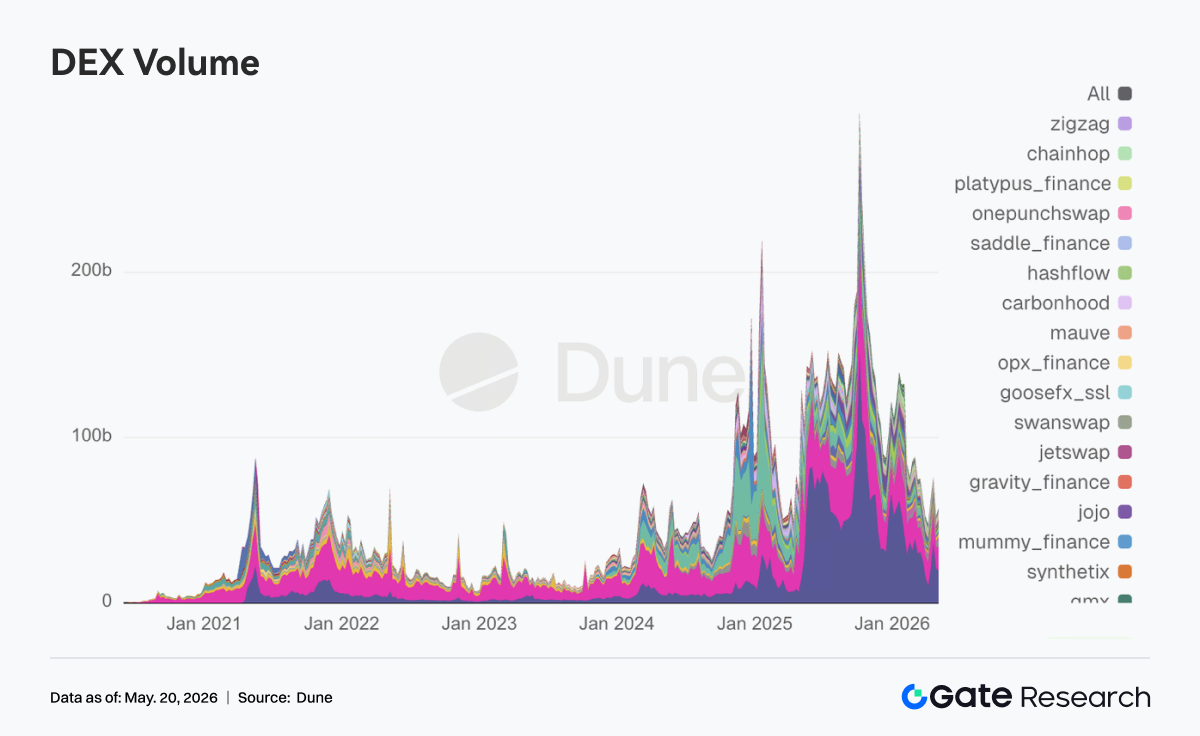

PancakeSwap repuntó cerca de un 12 % respecto a la semana pasada, y el tráfico de soporte spot de BNB Chain se convirtió en el principal escenario de confluencia entre institucionales y minoristas. Uniswap cayó alrededor de un 7 %. Aerodrome en Base creció aproximadamente un 3 % intermensual. La actividad en Solana se mantuvo, con una estructura que apunta a un alto número de transacciones y un volumen en dólares medio. Raydium aumentó unos 1,26 mil millones de dólares respecto a la semana pasada, mientras que Meteora se mantuvo prácticamente plana. El elevado número de transacciones on-chain muestra que las operaciones de tipo Meme y de enrutamiento no se han extinguido por completo. Los protocolos DEX verticales centrados en liquidez profunda e intercambios de stablecoins, como Fluid y Curve, experimentaron una fuerte contracción de volumen esta semana.

3.2 Las Stablecoins de Cumplimiento y Pago se Comportan Relativamente Mejor; las Variedades de Dólar Sintético se Vuelven Más Volátiles

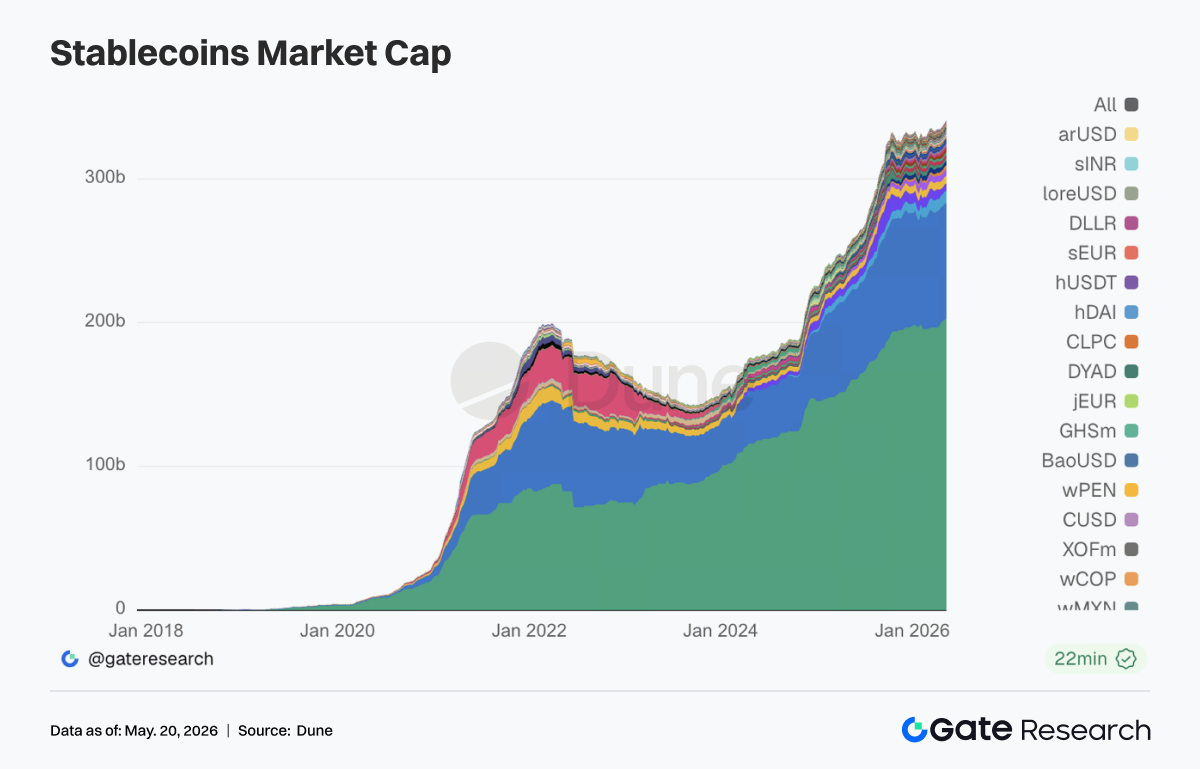

Con el dominio de USDT y USDC, las stablecoins de segundo nivel como PYUSD, RLUSD, EURC y USDG, más vinculadas a canales de pago, custodia con cumplimiento normativo y banca, superaron a las stablecoins on-chain más antiguas como DAI en crecimiento de existencias. USDe se expandió significativamente esta semana, lo que refleja la demanda de arbitraje y staking de dólares sintéticos y de rendimiento en un mercado volátil, especialmente en los diseños entre redes. Además, tras la implementación de la Ley GENIUS, el gasto de capital institucional en infraestructura de stablecoins se aceleró notablemente. Instituciones como Bitwise declararon públicamente que GENIUS redujo la incertidumbre regulatoria para los proyectos de stablecoins y tokenización, y que la legislación posterior sobre la estructura del mercado, como la Ley de Claridad, será una variable de crecimiento.

3.3 Todo el Sector LST se Retrae; los Activos Relacionados con Solana Caen con Más Fuerza

En el lado de ETH, los protocolos LST como Lido, Rocket Pool y StakeWise registraron retrocesos de TVL de entre un dígito medio-alto y alrededor del 10 %, lo que refleja que los certificados de staking se redujeron en la misma dirección que ETH cuando la beta se movió a la baja. En el lado de Solana, los LST de beta alta como jupSOL y Sanctum cayeron con más fuerza, ya que los fondos priorizaron la reducción de la exposición al staking de alta volatilidad cuando el apetito por el riesgo disminuyó. En general, los LST siguen siendo herramientas de variable lenta para la asignación a largo plazo de ETH/SOL, pero la semana pasada no fue un desapalancamiento de todo el sector; los líderes de Ethereum, respaldados por su escala y liquidez, siguieron superando ligeramente a los LST de baja capitalización en términos de magnitud de drawdown.

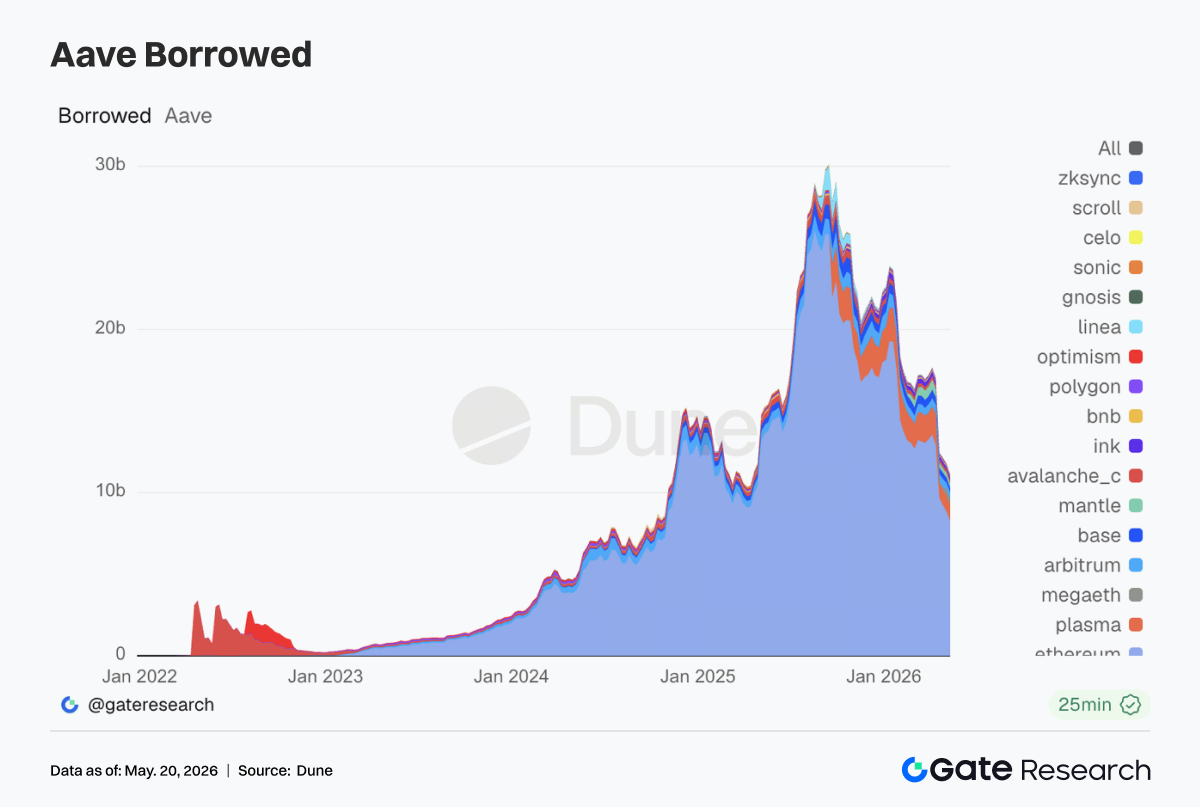

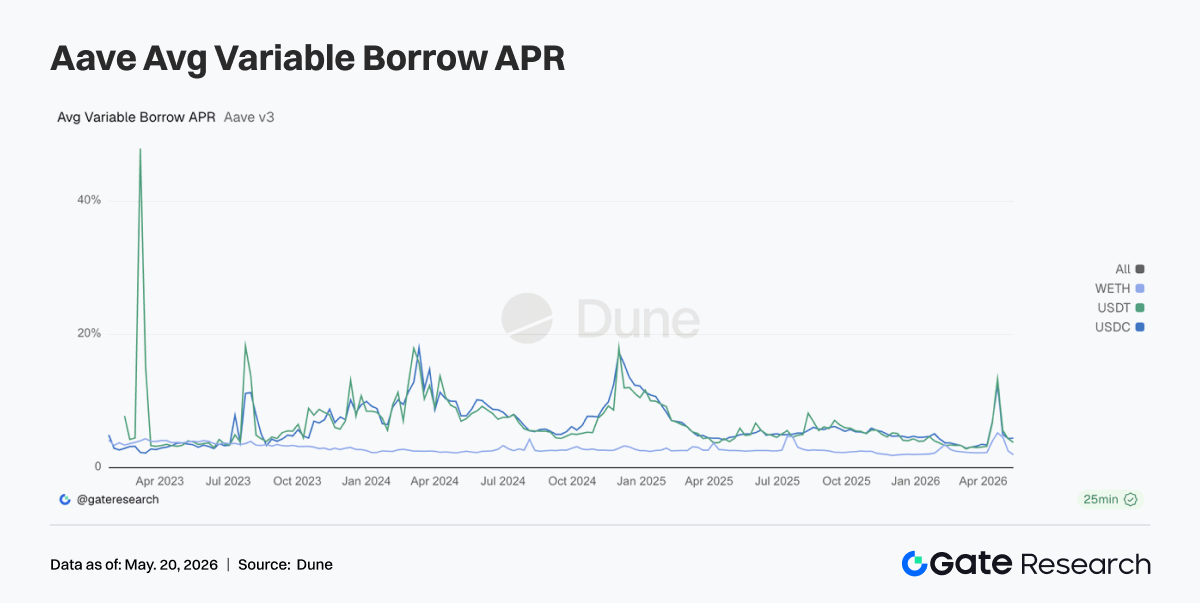

3.4 Los Préstamos en la Red Principal de Aave Continúan Contrayéndose; Plasma/MegaETH Absorben la Migración Estructural

El mercado principal de Ethereum sigue siendo el núcleo absoluto, pero se ha contraído por segunda semana consecutiva, lo que indica que, tras el evento de riesgo relacionado con rsETH en abril, las instituciones y las ballenas se mantuvieron cautelosas en el mercado de colateral de la red principal. Al mismo tiempo, los principales L2 más antiguos como Arbitrum e Ink también se debilitaron. Los puntos brillantes relativos fueron Plasma y MegaETH. Los fondos siguieron migrando hacia los incentivos de nuevas cadenas y los escenarios de colateral de bucle cerrado. Esto coincide con la dirección reciente del equipo de riesgo de Aave de aumentar los límites para nuevos activos, con el motor de crecimiento desplazándose de la expansión del apalancamiento en la red principal hacia stablecoins con atributos regulatorios más claros y bucles cerrados de nuevas cadenas.

Los costes de endeudamiento en stablecoins volvieron al rango de un dígito medio, lo que refleja una relajación de la escasez de liquidez y la desaparición de las oleadas de liquidación. WETH experimentó la mayor caída, lo que indica que el rápido retroceso de la demanda de apalancamiento de ETH y la disminución de las existencias de préstamos en la red principal se confirmaron mutuamente. El comportamiento del mercado pasó de una carrera por la liquidez y la preservación de posiciones a un endeudamiento selectivo en stablecoins. En el lado de las stablecoins, sigue habiendo apoyo del arbitraje estructurado, la demanda de dólares transfronterizos y la minería de incentivos de nuevas cadenas; en el lado de ETH, se está produciendo un desapalancamiento activo. Esto también explica por qué la capa de protocolo está más dispuesta a aumentar los límites para stablecoins de cumplimiento normativo y dólares de nuevas cadenas, en lugar de simplemente estimular el préstamo en bucle de WETH.

3.6 La Emisión de Stablecoins es el Lastre; Hyperliquid Expande el Trading de Contratos de Eventos

Tether y Circle aportan la mayor parte del flujo de caja estable, lo que es consistente con el patrón dominante de las monedas en dólares existentes. Circle está fortaleciendo la integración vertical del emisor, la cadena de liquidación y los pagos de agentes a través de la financiación de Arc + Agent Stack. Los ingresos de Hyperliquid disminuyeron ligeramente intermensual, pero su valor absoluto se mantuvo en el primer nivel de los derivados on-chain, y continuó expandiendo líneas de productos como los mercados de resultados de Bitcoin. El mercado sigue pagando por una narrativa de pila financiera integrada de perpetuos + mercados de predicción/resultados + validadores/reservas. Los ingresos de Aave cayeron significativamente esta semana en comparación con la anterior, coincidiendo con la contracción de las existencias de préstamos y la normalización de los tipos de interés, lo que significa que las primas de riesgo disminuyeron, pero también lo hizo el número de prestatarios activos.

4. Seguimiento de Derivados

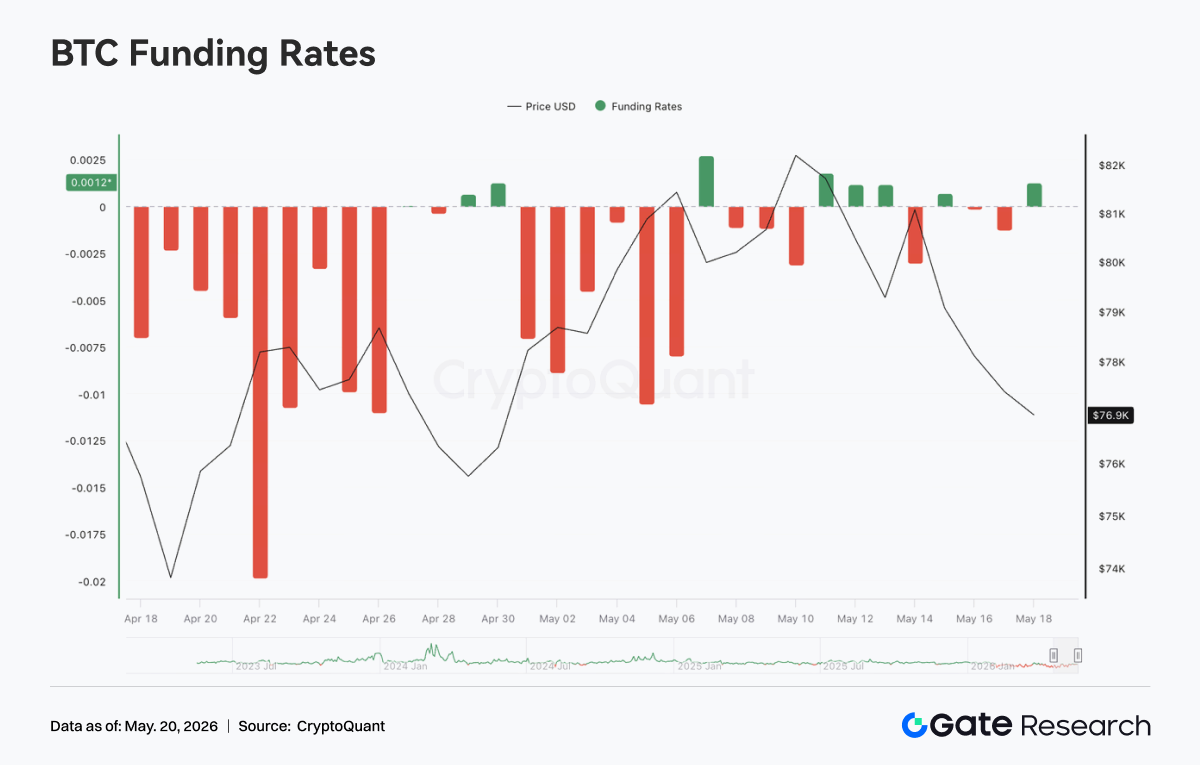

4.1 Las Tasas de Financiación de BTC Pasan de Positivas a Negativas; la Caída del OI Muestra una Creciente Presión Liquidatoria

Del 11 al 17 de mayo de 2026, los precios de BTC mostraron una tendencia general de subida y posterior caída. Al comenzar la semana, los precios se mantenían cerca de los 81 000 $, y las tasas de financiación se movieron en un rango ligeramente positivo del 11 al 13 de mayo, lo que indica que el sentimiento alcista a corto plazo aún persistía. Sin embargo, los precios no lograron continuar al alza, se debilitaron rápidamente después del 14 de mayo y cayeron hasta alrededor de los 77 000 $ el 17 de mayo, a medida que el mercado pasó de una fluctuación de alto nivel a un ajuste a la baja. En cuanto al OI, la tendencia general de la semana fue descendente. Alrededor del 11 de mayo, el OI se mantenía cerca de los 26,8 mil millones de dólares, repuntó brevemente por encima de los 27 mil millones el 14 de mayo, pero luego cayó rápidamente hasta situarse en torno a los 25,5 mil millones durante el fin de semana. La combinación de precio a la baja y OI decreciente indica que esta ronda de caída estuvo más acompañada de la liquidación de posiciones apalancadas que de una simple acumulación a gran escala de nuevas posiciones cortas.

La estructura de las tasas de financiación también cambió significativamente. Las tasas de financiación fueron positivas al principio de la semana, lo que refleja que el mercado aún tenía un sentimiento de persecución; pero a medida que el precio se debilitó, las tasas de financiación volvieron a ser negativas del 14 al 17 de mayo, lo que indica que el sentimiento a corto plazo se orientó rápidamente hacia la defensa, mientras que la demanda de cortos o coberturas aumentó de nuevo. En general, el mercado de derivados de BTC de esta semana pasó gradualmente de la estructura anterior de squeeze de cortos de alto nivel a un estado de desapalancamiento de "retroceso del precio + contracción del OI + tasas de financiación negativas". Si el OI continúa cayendo, el mercado seguirá en fase de liquidación; si los precios se estabilizan y el OI repunta, habrá que prestar atención a la posible formación de una nueva ronda de posiciones direccionales.

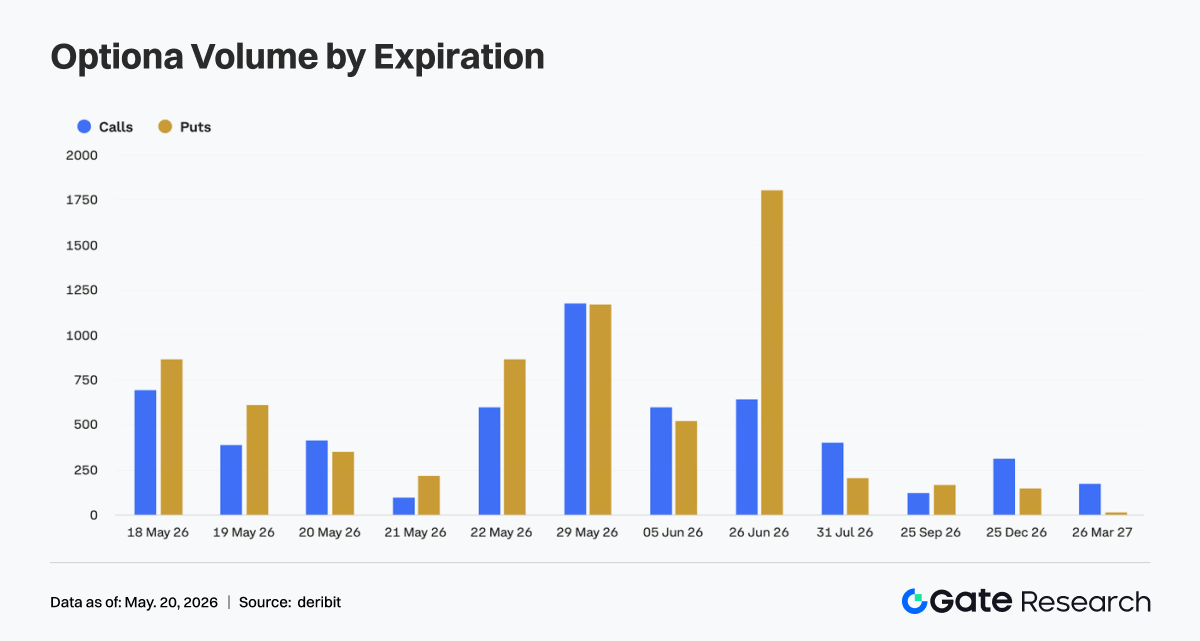

4.2 El Trading de Calls y Puts es Relativamente Equilibrado; la Distribución por Plazos Muestra una Fuerte Demanda de Protección Mensual

En cuanto a la estructura de Calls y Puts, el trading en los contratos que vencen el 29 de mayo fue relativamente equilibrado entre calls y puts, lo que indica que el mercado aún mantenía una divergencia importante sobre la dirección a final de mes; mientras que en los contratos que vencen el 26 de junio, el trading de Puts fue significativamente mayor que el de Calls, lo que demuestra que la demanda de protección a medio plazo se ha fortalecido claramente. Entre los vencimientos a corto plazo, el 18, 19 y 22 de mayo también mostraron la característica de que los Puts fueron ligeramente superiores a los Calls, lo que refleja que, tras el retroceso del precio, el mercado a corto plazo se inclinó más a aumentar la protección a la baja o cubrir la exposición.

En general, aunque faltan datos de volumen de negociación semanal total, la estructura actual de plazos de opciones muestra que el mercado no está persiguiendo el alza de forma unilateral, sino que está poniendo más énfasis en la gestión de riesgos tras un retroceso de alto nivel. Los contratos mensuales siguen siendo el principal vehículo de negociación, y la concentración del trading de Puts en los contratos de finales de junio significa que la valoración de los inversores sobre la volatilidad a medio plazo y el riesgo a la baja ha aumentado.

4.3 El 25D Skew Cae Rápidamente; la Demanda de Protección se Calienta Claramente

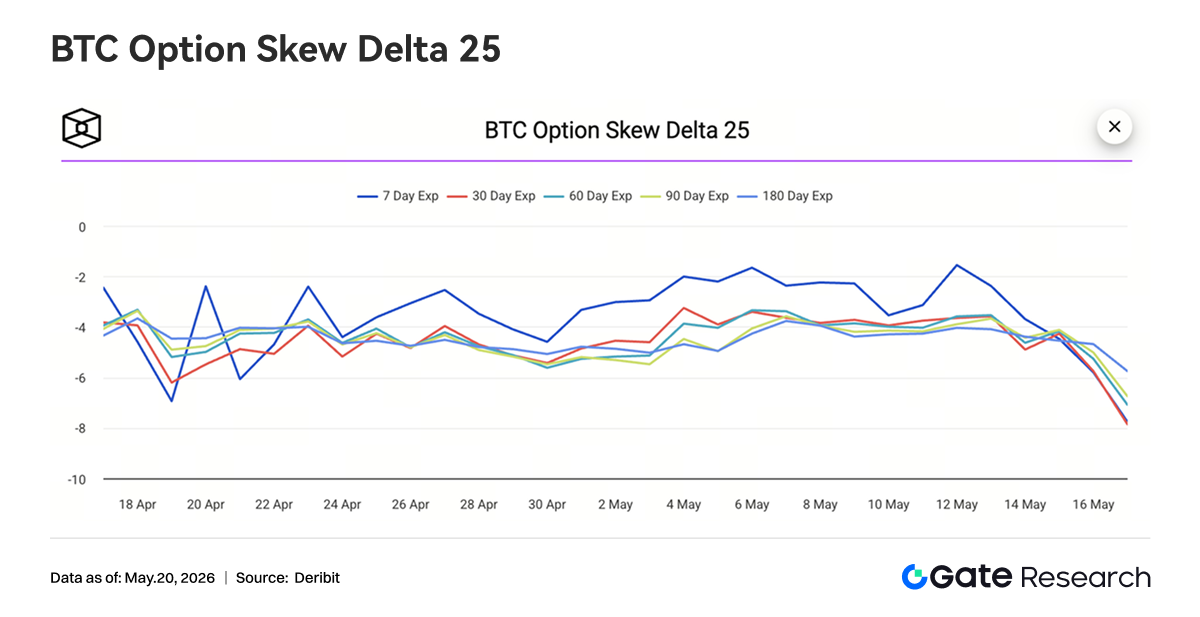

Del 11 al 17 de mayo, el 25D Skew de BTC en todos los plazos se mantuvo generalmente negativo y disminuyó notablemente en la segunda mitad de la semana. Al principio de la semana, el Skew a 7 días se había reparado hasta alrededor de -1,5, y las primas de protección a corto plazo se aliviaron algo, lo que indica que el mercado aún conservaba cierto apetito por el riesgo durante la etapa de precios altos. Sin embargo, a medida que los precios de BTC retrocedieron desde alrededor de los 82 000 $, el Skew en todos los plazos se debilitó rápidamente. Del 16 al 17 de mayo, tanto el Skew a 7 como a 30 días cayeron bruscamente: el Skew a corto plazo se acercó a -8 y el de 30 días también volvió a caer en un rango profundamente negativo. El Skew a 60, 90 y 180 días disminuyó simultáneamente, lo que indica que esta ronda de demanda de protección no se concentró únicamente en el corto plazo, sino que se extendió a plazos medios y largos. El debilitamiento simultáneo del Skew en diferentes plazos refleja un claro aumento de las preocupaciones del mercado sobre la volatilidad a la baja futura.

En general, la estructura del Skew ha pasado de valores ligeramente negativos a valores profundamente negativos, lo que indica que el mercado de opciones está revalorizando el riesgo a la baja. Si BTC no logra recuperar rápidamente los 80 000 $, las compras de protección podrían seguir sosteniendo las primas de los Puts; pero si los precios se estabilizan y repuntan, el Skew a corto plazo podría repararse primero.

4.4 El Índice de Volatilidad de BTC Sube en Medio de la Fluctuación; el Retroceso del Precio Impulsa Mayores Expectativas de Volatilidad

La semana pasada, el índice de volatilidad de BTC (DVOL) mostró un patrón general de subida en medio de la fluctuación. Al comenzar la semana, el DVOL se mantuvo cerca de los 38, y luego experimentó su primera subida del 13 al 14 de mayo, lo que refleja que la valoración del mercado sobre la volatilidad del precio comenzó a recuperarse. Alrededor del 16 de mayo, a medida que el retroceso de alto nivel de BTC se aceleró, el DVOL se disparó por encima de los 41, lo que demuestra que las expectativas de volatilidad aumentaron significativamente durante la caída.

En cuanto al ritmo, la subida del DVOL de esta semana confirmó el retroceso del precio y la disminución del Skew. El precio cayó de alrededor de 82 000 $ a unos 77 000 $, las tasas de financiación se volvieron negativas, el OI disminuyó simultáneamente, mientras que el lado de las opciones mostró un aumento de la demanda de protección y una mayor volatilidad. En comparación con la estructura de la semana anterior de "fluctuación del precio de alto nivel + compresión de la volatilidad", el mercado de esta semana ha entrado en una etapa más típica de revalorización del riesgo.

En conjunto, las características principales del mercado actual de derivados de BTC son: liquidación de posiciones apalancadas, debilitamiento de las tasas de financiación, Skew profundamente negativo y un centro del DVOL al alza. A corto plazo, si el precio continúa cayendo por debajo del soporte clave, la volatilidad aún tiene margen para una mayor expansión; si el precio se estabiliza en el rango de 77 000-80 000 $, la volatilidad podría entrar en una fluctuación de alto nivel a la espera de la próxima señal direccional.

5. Perspectivas

6. Actualizaciones Institucionales de Gate

Crecimiento del Negocio

- La cuota de mercado spot institucional creció a contracorriente, con un aumento del 10 % intermensual

- La estructura de clientes siguió mejorando. Varias instituciones globales de cuantitativos y gestión de activos entraron en la fase de integración y pruebas.

Expansión Continua del Negocio de Préstamos

- El volumen de préstamos con margen cruzado aumentó un 10 % respecto a la semana anterior

- El nuevo plan de préstamos con interés cero se lanzará próximamente, lo que reducirá aún más las barreras y optimizará la experiencia de préstamo

Mejoras Continuas en la Infraestructura Técnica

- Se espera que Spot SBE avance hacia su lanzamiento en junio

- Optimización continua de la latencia en la inserción de contratos y los datos de mercado, y de la estabilidad del trading

- El acceso multi-exchange de CrossEx y las capacidades de API institucional siguieron mejorando

Desarrollo de la Marca y el Ecosistema

- El evento Institutional Circle en Ámsterdam el 2 de junio sigue su curso; múltiples socios promueven la exposición conjunta de la marca

Fuentes:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece a los lectores contenido profundo: análisis técnico, perspectivas de mercado, investigación sectorial, predicción de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en los mercados de criptomonedas conlleva un riesgo elevado. Se recomienda a los usuarios realizar su propia investigación y comprender a fondo la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de dichas decisiones.