Resumen

- Entre los distintos frameworks de trading con LLM, la arquitectura multiagente se aproxima más al flujo de trabajo de investigación y negociación de las instituciones financieras reales que el uso de un único LLM para generar directamente señales de compra y venta.

- TradingAgents es un framework de trading financiero basado en LLM multiagente. Su idea central es simular la estructura organizativa de una empresa de trading real y descomponer las decisiones complejas de negociación en la colaboración entre varios roles especializados.

- Los experimentos del artículo original mostraron que TradingAgents superó a múltiples estrategias de referencia tradicionales en backtesting bursátil, mejorando la rentabilidad acumulada, el ratio de Sharpe y la caída máxima.

- TradingAgents-BTC obtuvo una rentabilidad total de +20,25 % durante el período de prueba, superando significativamente la rentabilidad contemporánea de Buy and Hold, que fue de -7,89 %, lo que indica que el framework posee cierto grado de capacidad de sincronización activa del mercado en condiciones de mercado específicas.

- El período actual de backtesting solo abarca unos tres meses, lo que da como resultado un período muestral relativamente corto. Además, el trading con frecuencia de 1 h puede verse afectado por comisiones de transacción, deslizamiento y retrasos en las señales. En el futuro, se debería validar la estabilidad de la estrategia en períodos más largos y en diferentes entornos de mercado.

1. Introducción

En los últimos años, un número creciente de estudios ha explorado cómo aplicar los LLM a escenarios de trading financiero. Aunque la investigación relacionada aún no ha dado lugar a productos estandarizados maduros, el ámbito académico ya ha propuesto múltiples direcciones, como asistentes de análisis financiero basados en LLM, bots de trading, agentes de trading con mecanismos de memoria, modelos de trading con LLM combinados con aprendizaje por refuerzo y frameworks de trading colaborativo multiagente.

En comparación con el uso de un único LLM para generar directamente señales de compra y venta, la arquitectura multiagente se acerca más al flujo de trabajo de investigación y negociación de las instituciones financieras reales. Puede descomponer las tareas de trading en múltiples roles, como analistas técnicos, analistas de noticias, analistas de sentimiento, investigadores, traders y gestores de riesgos. Diferentes agentes procesan distintas fuentes de información y forman decisiones finales mediante debate, resumen y revisión de riesgos. Esta estructura ayuda a reducir la carga cognitiva de un solo modelo y, al mismo tiempo, mejora la transparencia y la interpretabilidad del proceso de toma de decisiones.

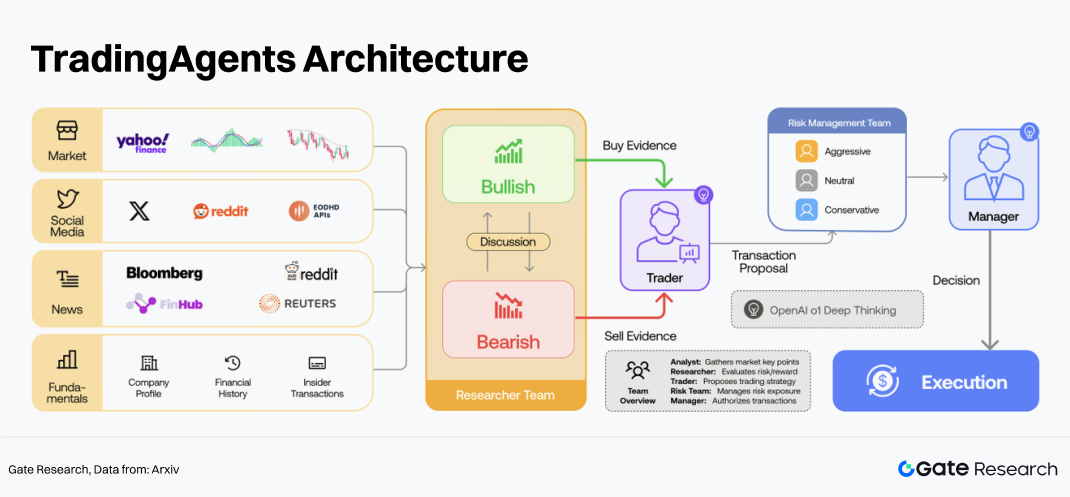

TradingAgents, propuesto por Yijia Xiao et al., es un trabajo representativo en esta dirección. El framework simula la estructura organizativa de una empresa de trading real y establece múltiples roles. El sistema primero hace que los analistas recopilen y analicen información del mercado; luego, los investigadores llevan a cabo debates alcistas y bajistas; después, los traders generan decisiones de trading; y, finalmente, el equipo de gestión de riesgos y el gestor de fondos realizan una revisión de riesgos y la confirmación de la ejecución. Los experimentos del artículo original mostraron que TradingAgents superó a múltiples estrategias de referencia tradicionales en backtesting bursátil, mejorando la rentabilidad acumulada, el ratio de Sharpe y la caída máxima.

Sin embargo, los experimentos originales de TradingAgents se centraron principalmente en el mercado bursátil, y su aplicabilidad al mercado de criptoactivos aún necesita validación. Por lo tanto, migrar TradingAgents al mercado de BTC tiene cierto valor de investigación. Este artículo construye un experimento de backtesting de trading de BTC basado en TradingAgents para explorar la eficacia del framework de trading multiagente en el mercado cripto.

2. Descripción general de la arquitectura de TradingAgents

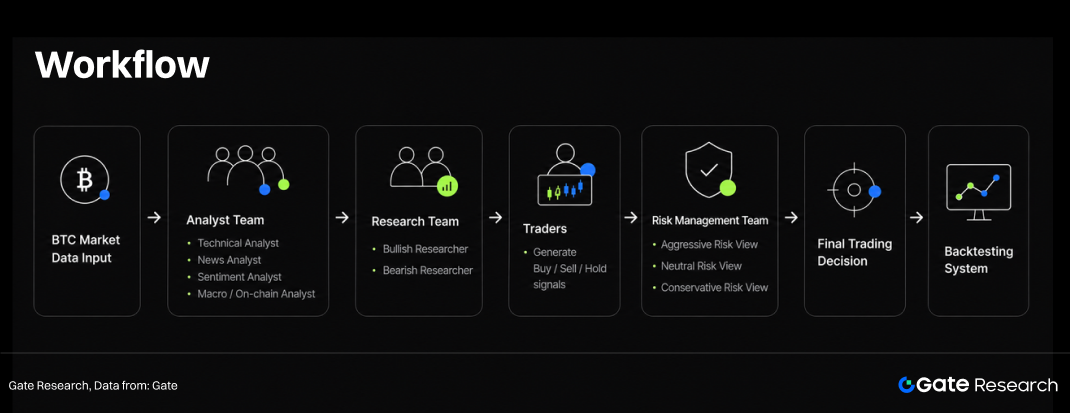

TradingAgents es un framework de trading financiero basado en LLM multiagente. Inspirado en la estructura organizativa de las empresas reales, TradingAgents define cuatro categorías de roles de agente dentro de una empresa de trading simulada: analistas, investigadores, traders, gestión de riesgos y gestores de fondos. A cada agente se le asigna un nombre, rol, objetivo y restricciones específicos, y también posee contexto, habilidades y herramientas predefinidas que coinciden con su función.

2.1 Equipo de analistas

El framework original de TradingAgents incluye principalmente cuatro tipos de analistas:

- Analista fundamental: responsable de analizar la situación financiera de la empresa, la rentabilidad, los niveles de valoración, los estados financieros, los informes de resultados y la información de trading con información privilegiada. Su objetivo es determinar el valor de inversión a largo plazo de un activo e identificar si está infravalorado o sobrevalorado.

- Analista de sentimiento: responsable de analizar las redes sociales, los comentarios de los inversores, los debates públicos y los indicadores de sentimiento del mercado. Su objetivo es identificar cambios en el sentimiento de los inversores y determinar si dicho sentimiento puede influir en los precios de los activos a corto plazo.

- Analista de noticias: responsable de analizar eventos noticiosos, anuncios corporativos, cambios de política y eventos macroeconómicos. Su objetivo es identificar información importante que pueda afectar las tendencias del mercado y evaluar su impacto a corto o medio plazo.

- Analista técnico: responsable de analizar precios, volumen de trading e indicadores técnicos como MACD, RSI, bandas de Bollinger, medias móviles e indicadores de volatilidad. Su objetivo es determinar las tendencias del mercado, la fuerza del impulso, las condiciones de sobrecompra/sobreventa y los posibles puntos de trading.

2.2 Equipo de investigación

El equipo de investigación en TradingAgents suele constar de dos agentes con puntos de vista opuestos:

- Investigador alcista: interpreta la información del mercado desde una perspectiva positiva, enfatizando la lógica alcista, el potencial de crecimiento, los factores favorables y las razones para comprar.

- Investigador bajista: interpreta la información del mercado desde una perspectiva cautelosa o negativa, enfatizando los riesgos de caída, la presión de valoración, la incertidumbre del mercado y los posibles factores bajistas.

Los dos investigadores realizan múltiples rondas de debate en torno a los informes de los analistas. Una vez finalizado el debate, el sistema resume las opiniones de ambas partes y forma un juicio de mercado relativamente equilibrado. La importancia de este mecanismo radica en introducir puntos de vista adversariales.

2.3 Trader

El trader integra los informes estructurados del equipo de analistas, los puntos de vista de los investigadores y el estado actual del mercado para generar decisiones de trading preliminares (Comprar/Vender/Mantener). Al mismo tiempo, el trader también proporciona la justificación del trading, el nivel de confianza y los riesgos potenciales. Su resultado incluye no solo señales de acción, sino también explicaciones en lenguaje natural. Esto hace que TradingAgents sea más fácil de revisar y depurar en comparación con los modelos de caja negra tradicionales.

2.4 Equipo de gestión de riesgos

El equipo de gestión de riesgos suele contener tres tipos de agentes con diferentes preferencias de riesgo:

- Gestor de riesgos agresivo: se centra en oportunidades de alta rentabilidad y tiende a aceptar mayores riesgos en condiciones favorables.

- Gestor de riesgos neutral: mantiene el equilibrio entre rentabilidad y riesgo, centrándose en si la estrategia tiene una relación riesgo-recompensa razonable.

- Gestor de riesgos conservador: prioriza el control de caídas y riesgos extremos, tendiendo a reducir posiciones o evitar operaciones con alta incertidumbre.

El equipo de gestión de riesgos debate si la decisión del trader es razonable, incluyendo si las posiciones actuales son demasiado grandes, si la volatilidad del mercado es excesivamente alta, si existen riesgos de eventos y si se debe reducir el tamaño de la operación. Tras la revisión de riesgos, el sistema puede mantener la recomendación original o ajustar las posiciones y las acciones de trading.

2.5 Gestor de fondos y decisión final

El gestor de fondos actúa como el rol de confirmación final de la decisión en TradingAgents. El gestor de fondos revisa las discusiones del equipo de gestión de riesgos y determina si aprueba la recomendación del trader. Su función es similar a la del aprobador final en las instituciones de trading reales, responsable de realizar el equilibrio final entre las oportunidades de beneficio y el control de riesgos.

3. Framework de trading cripto basado en TradingAgents

El mercado cripto también está influenciado por múltiples fuentes de información, incluyendo tendencias de precios, volumen de trading, noticias, políticas macro, flujos de fondos on-chain y sentimiento del mercado. Por lo tanto, manteniendo el flujo de trabajo central de TradingAgents, este artículo modifica los roles de analista para convertirlos en analistas técnicos, analistas de noticias, analistas de sentimiento y analistas macro/on-chain, que son más adecuados para el mercado cripto, y evalúa el rendimiento del framework en el backtesting de BTC.

3.1 Framework general

El framework primero ingresa datos del mercado cripto. Luego, el equipo de analistas realiza análisis desde las perspectivas técnica, de noticias, de sentimiento y macro/on-chain. Posteriormente, el equipo de investigación lleva a cabo debates alcistas y bajistas basados en los resultados del análisis. El trader sintetiza todos los puntos de vista para generar señales de Comprar, Vender o Mantener. Después, el equipo de gestión de riesgos revisa la recomendación de trading desde perspectivas de riesgo agresiva, neutral y conservadora. Finalmente, la decisión de trading se introduce en el sistema de backtesting para evaluar el rendimiento de la estrategia.

3.2 Diseño de roles de agente

Analista técnico: analiza las tendencias de precio del token, el volumen de trading y los indicadores técnicos, incluyendo MA, EMA, MACD, RSI, bandas de Bollinger, ATR y ADX. Los resultados incluyen juicio de tendencia, fuerza del impulso, nivel de volatilidad, condiciones de sobrecompra/sobreventa y niveles clave de soporte/resistencia.

Analista de noticias: analiza eventos noticiosos relacionados con el token, como flujos de fondos de ETF, políticas regulatorias, incidentes en exchanges, cambios en las tenencias institucionales, datos macroeconómicos y riesgos geopolíticos. Los resultados incluyen resúmenes de noticias, juicios alcistas/bajistas y duración potencial del impacto.

Analista de sentimiento: analiza el sentimiento del mercado, incluyendo debates en redes sociales, sentimiento de noticias, índice de miedo y codicia y popularidad de la comunidad. El enfoque está en determinar si el mercado se encuentra en un estado de FOMO, pánico, sobrecalentamiento o neutral.

Analista macro + on-chain: se centra en direcciones activas, entradas/salidas netas de exchanges, comportamiento de los holders a largo plazo, saldos de mineros, oferta de stablecoins, dominancia de BTC, índice del dólar estadounidense y rendimientos del Tesoro de EE. UU. Su objetivo es capturar cambios en los flujos de capital del token y la liquidez macro.

Investigadores: el investigador alcista construye una lógica alcista basada en todos los informes de los analistas, enfatizando los factores favorables y las posibles oportunidades de ruptura. El investigador bajista construye una lógica bajista, enfatizando los riesgos de caída, el sobrecalentamiento del mercado, la presión macro o la presión de venta on-chain. Ambos forman un juicio de mercado más equilibrado mediante el debate. El trader integra los informes de los analistas y los resultados del debate de los investigadores para generar señales de trading finales, incluyendo Comprar, Vender o Mantener, junto con el nivel de confianza, las sugerencias de posición y la justificación del trading.

Equipo de gestión de riesgos: revisa las decisiones del trader. La perspectiva agresiva se centra en las oportunidades de beneficio; la perspectiva neutral equilibra rentabilidad y riesgo; y la perspectiva conservadora prioriza el control de caídas. Las decisiones finales son ajustadas por el equipo de riesgos antes de pasar a la ejecución del backtesting.

4. Datos y diseño experimental

Modelo base: ChatGPT 5.5

Objeto de investigación: BTC/USDT

Período de backtesting: del 1 de febrero de 2026 al 1 de mayo de 2026, en línea con el período de backtesting de tres meses del artículo original de TradingAgents.

Frecuencia de datos: datos de 1 h

Fuente de datos: los datos experimentales se obtuvieron a través de Gate MCP, incluyendo datos de precio de BTC/USDT, datos de indicadores técnicos, datos de noticias, datos de redes sociales o de sentimiento, índice de miedo y codicia, entradas y salidas de ETF, datos de nóminas no agrícolas, rendimientos del Tesoro de EE. UU., IPC y decisiones sobre la tasa de interés. Para evitar el sesgo de anticipación, solo se pudieron utilizar datos disponibles públicamente antes de cada día de trading.

Reglas de trading: el sistema genera una decisión de trading al día. Las reglas básicas de trading son las siguientes:

- Tipo de trading: órdenes de mercado, con tres acciones posibles: Comprar/Vender/Mantener

- Posicionamiento: no se utiliza apalancamiento; las posiciones son del 0 % o del 100 %

- Comisión de transacción: 0,1 %

- Deslizamiento: 0,05 %–0,1 %

- Estrategia de referencia: Buy and Hold, manteniendo BTC durante todo el período.

5. Resultados del backtesting

5.1 Rendimiento de rentabilidad

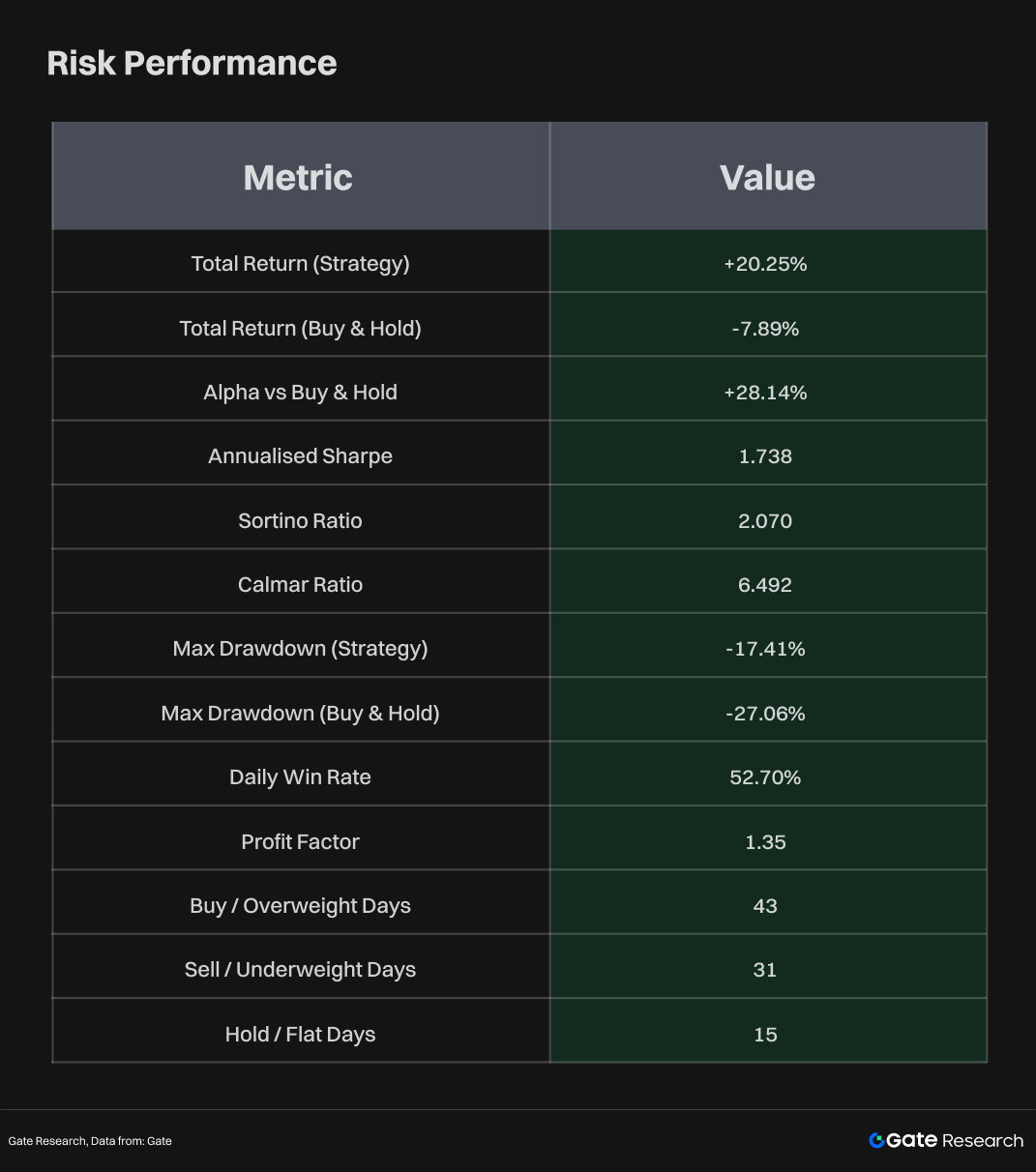

A partir de los resultados del backtesting, la estrategia logró una rentabilidad total de +20,25 %, mientras que la rentabilidad de Buy and Hold durante el mismo período fue de -7,89 %, generando un alpha de +28,14 % en relación con Buy & Hold. Esto indica que, durante el período de prueba, la estrategia no solo evitó las pérdidas sufridas por mantener BTC simplemente durante mercados bajistas y laterales, sino que también capturó parte de las ganancias de la recuperación mediante el cambio entre posiciones alcistas y bajistas.

A partir de la curva de patrimonio, Buy & Hold permaneció en territorio de rentabilidad negativa durante la mayor parte del período, experimentando especialmente caídas significativas desde finales de febrero hasta principios de abril. Por el contrario, la estrategia TradingAgents amplió significativamente la brecha de rendimiento después de principios de marzo y continuó expandiendo las ganancias durante la fase de recuperación de BTC a finales de abril. Esto sugiere que, durante los mercados laterales y bajistas, la estrategia no asumió pasivamente los riesgos, sino que redujo parte de las pérdidas mediante estados de Vender/Infraponderar y Plano, mientras que volvió a entrar en posiciones largas durante las recuperaciones.

A partir de la distribución de posiciones, la estrategia no estuvo permanentemente en largo, sino que cambió con frecuencia entre Largo, Plano y Vender/Infraponderar. Durante el período de backtesting, hubo 43 días de Comprar/Sobreponderar, 31 días de Vender/Infraponderar y 15 días de Mantener/Plano. Esto indica que TradingAgents-BTC se comporta más como una estrategia de sincronización activa que como una estrategia de mantenimiento que sigue la tendencia. Su tasa de ganancias diaria fue del 52,70 %, que no es particularmente alta, pero el factor de beneficio alcanzó 1,35, lo que indica que las ganancias totales de las operaciones ganadoras fueron suficientes para cubrir las pérdidas totales de las operaciones perdedoras. La ventaja de la estrategia proviene principalmente de su estructura de ganancias y pérdidas, más que de una tasa de ganancias extremadamente alta.

5.2 Rendimiento de riesgo

En términos de control de riesgos, la caída máxima de la estrategia fue de -17,41 %, inferior al -27,06 % de Buy & Hold, lo que indica que los mecanismos de juicio de trading y gestión de riesgos en el framework multiagente proporcionaron un cierto efecto defensivo durante este período. El ratio de Calmar de la estrategia fue de 6,492, mostrando un rendimiento relativamente sólido e indicando una eficiencia de rentabilidad por unidad de caída significativamente mejor que la simple tenencia. El ratio de Sharpe anualizado fue de 1,738 y el ratio de Sortino fue de 2,070, lo que indica que la estrategia poseía ciertas ventajas en los rendimientos ajustados al riesgo, especialmente en el control de la volatilidad a la baja.

6. Conclusión

Basándose en el framework de trading financiero multiagente con LLM TradingAgents, este artículo explora su aplicación al mercado cripto de BTC. Modificando el flujo de trabajo original de trading bursátil para convertirlo en una estructura más adecuada para el mercado cripto, el sistema introduce roles como análisis técnico, análisis de noticias, análisis de sentimiento y análisis macro/on-chain. A través del debate entre investigadores alcistas y bajistas, la toma de decisiones del trader y la revisión de la gestión de riesgos, el framework genera señales de trading finales. Este diseño demuestra las ventajas de la arquitectura multiagente en la integración de múltiples fuentes de información, puntos de vista adversariales y control de riesgos, al mismo tiempo que proporciona un marco de investigación interpretable para aplicar sistemas de trading con LLM al mercado cripto.

Los resultados del backtesting muestran que TradingAgents-BTC logró un mejor rendimiento de rentabilidad y riesgo que Buy & Hold durante el período de prueba, lo que indica que el framework de LLM multiagente tiene cierto potencial de aplicación en escenarios de trading de BTC. Sin embargo, estos resultados aún deben interpretarse con cautela: el período de backtesting solo cubrió unos tres meses, lo que da como resultado un período muestral relativamente corto, y el trading de 1 h puede verse afectado por comisiones de transacción, deslizamiento y retrasos en las señales. En el futuro, se debería validar aún más la estabilidad de la estrategia en períodos más largos y en diferentes condiciones de mercado, al mismo tiempo que se evalúa la contribución específica de los datos on-chain, las variables macro y los módulos de gestión de riesgos al rendimiento general de la estrategia.

Referencias:

Gate Research](https://www.gate.com/learn/category/research?)) es una plataforma integral de investigación sobre blockchain y criptomonedas que proporciona contenido profundo para los lectores, incluyendo análisis técnico, análisis del mercado, investigación de la industria, previsión de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios que realicen su propia investigación y comprendan plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de dichas decisiones.