Resumen

-

En las últimas dos semanas, el mercado mostró primero una rápida recuperación tras el shock de alta volatilidad, para luego volver a una fase de compresión de baja volatilidad. El centro de precios siguió subiendo mientras la volatilidad disminuía, y el capital mostró preferencia por esperar confirmaciones.

-

Los canales de ETF y la expansión de stablecoins brindaron el soporte fundamental para esta recuperación. A pesar de las fluctuaciones a corto plazo, la demanda institucional se mantuvo y la liquidez en dólares on chain no mostró contracción significativa, permitiendo que el mercado sostuviera su recuperación.

-

El orden de rotación de capital sigue siendo claro: primero si BTC puede mantener un rango superior, luego si ETH conserva fortaleza relativa, y solo entonces los temas de mayor beta reciben flujos sostenidos. Mientras este orden se mantenga, las oportunidades estructurales persisten.

En las últimas dos semanas, la dinámica central del mercado ha sido una recuperación rápida tras el shock de alta volatilidad, seguida de un retorno a la compresión de baja volatilidad. A comienzos de abril, BTC y ETH registraron un fuerte movimiento al alza y una corrección bajo la influencia combinada de disturbios geopolíticos, cambios rápidos en el apetito de riesgo, reasignación de flujos de ETF y expansión de stablecoins on chain, para luego establecer un centro de precios superior nuevamente. Alrededor del 14 de abril, BTC recuperó el nivel de 74 000 $, mientras ETH mostró una recuperación más pronunciada. Para el 15 de abril, las señales del mercado de opciones cambiaron, con la volatilidad implícita de BTC cayendo a cerca del 43 % y la de ETH a alrededor del 66 %, mientras el 25 Delta Skew convergía hacia neutral. El mercado pasó de una volatilidad defensiva impulsada por eventos a una fase de espera por nuevos catalizadores y confirmación de dirección. Este cambio indica que ya no basta con reaccionar solo a titulares. La distribución de rentabilidades en las próximas dos semanas dependerá cada vez más de factores internos como la estructura de precios, el posicionamiento de volatilidad, la dinámica de flujos de capital y la alineación de estrategias.

Dividiendo las últimas dos semanas en fases, la primera etapa fue un rebote reflexivo tras el pánico y la segunda etapa fue consolidación y posicionamiento tras el rebote. Alrededor del 2 de abril, BTC probó brevemente los 69 305 $, mientras ETH consolidaba cerca de 2 168 $, mostrando ETH fortaleza relativa al incorporar una prima de recuperación. Para el 9 de abril, BTC subió hasta 72 857 $ antes de corregir, con cerca de 274 millones de dólares en liquidaciones en 24 h, principalmente en posiciones cortas. Esto indica que el posicionamiento entró en una zona de alta sensibilidad, donde shocks macro o titulares pueden desencadenar nuevas liquidaciones de apalancamiento. Mientras tanto, el suministro total de stablecoins pasó de cerca de 316,3 mil millones de dólares a principios de abril a unos 315,4 mil millones el 9 de abril. Aunque hubo fluctuaciones marginales, no hubo contracción significativa, lo que sugiere que la liquidez en dólares subyacente se mantuvo intacta. Tras el 14 de abril, BTC volvió a superar los 74 000 $ y ETH rebotó hasta cerca de 2 368 $, con precios claramente superiores a la semana anterior. Al mismo tiempo, la volatilidad no se expandió y, en cambio, disminuyó aún más. Esto constituye una de las señales cuantitativas más importantes del periodo: el centro de precios sube, el sentimiento se recupera, pero el riesgo se valora de forma más contenida, lo que indica que los actores principales esperan confirmación en vez de perseguir el precio en los niveles actuales.

Desde la perspectiva del trading cuantitativo, este entorno no es adecuado para seguir tendencias simples ni para la pura reversión a la media. Un enfoque más apropiado es el trading de ruptura condicional tras la compresión de volatilidad, que es el foco del framework de ruptura con medias móviles densas tratado en este informe. Cuando varias medias móviles de corto y medio plazo convergen, los rangos de precios se estrechan, la volatilidad implícita cae desde niveles elevados, el skew se recupera de valores negativos hacia neutral y los flujos de capital siguen limitados, el mercado se acerca a un nuevo punto de decisión direccional. Entrar en operaciones solo por rupturas de precio en estas condiciones puede llevar a salidas por señales falsas. Sin embargo, al combinar filtros de volatilidad, confirmación de volumen, señales de flujos de ETF y stablecoin, y fortaleza relativa entre BTC y ETH, es posible filtrar rupturas impulsadas por ruido y capturar oportunidades estructurales con mayor eficacia. Las últimas dos semanas ofrecen una muestra representativa de este tipo de entorno.

I. Revisión bisemanal del mercado: de la recuperación tras el shock a la espera de baja volatilidad

Durante las últimas dos semanas, BTC y ETH han seguido ritmos de trading distintos. BTC ha actuado como proxy principal del apetito de riesgo macro, influenciado por expectativas de alto el fuego, caída de precios del petróleo, flujos de ETF, compras de tesorería corporativa y trading relacionado con el CPI. ETH, además de la recuperación beta, ha recibido apoyo por actividad on chain más fuerte, expansión de stablecoins y preferencia de capital por operaciones de recuperación, resultando en mayor elasticidad en ciertos periodos. En cuanto a roles de mercado, BTC es el ancla direccional, mientras ETH actúa como amplificador. Cuando BTC se estabiliza e intenta romper al alza, ETH suele ofrecer un perfil de rentabilidad más pronunciado. Sin embargo, cuando BTC se debilita y el ruido macro aumenta, ETH corrige más rápido. Por ello, centrarse solo en movimientos absolutos de precio es insuficiente. La clave está en identificar cómo sus roles cambian en distintas fases.

La primera fase de recuperación a principios de abril fue un rebote amplio entre activos de riesgo. En ese momento, las preocupaciones por escalada geopolítica extrema se disiparon, los precios del petróleo cayeron significativamente y los indicadores tradicionales de riesgo como el VIX bajaron. El capital rotó nuevamente hacia activos de alta beta. El mercado cripto respondió de forma directa, con BTC estabilizándose y ETH mostrando mejor desempeño estructural, mientras altcoins de sectores como IA, DeFi y temas de alto volumen lideraron el rebote. Importante: este rally no estuvo impulsado por una perspectiva alcista plenamente restaurada, sino por una corrección del pesimismo excesivo previo. Esta distinción explica por qué el rebote fue seguido rápidamente por otra corrección.

La corrección del 9 de abril destaca como una de las fases más críticas del periodo. Tras el rally inicial, los precios retrocedieron junto a una ola de liquidaciones, resaltando intensas batallas de posicionamiento a corto plazo cerca de niveles de resistencia. Desde la perspectiva cuantitativa, surgieron dos señales clave. Primero, la tendencia general permaneció intacta, pero su progresión pasó de un avance lineal a una estructura de rango ascendente. Segundo, la tolerancia a perseguir precios en niveles superiores disminuyó, y el capital se inclinó a tomar ganancias cerca de resistencias salvo confirmación adicional. Enmarcar esta fase como una revalorización impulsada por volatilidad antes de la posible continuación de tendencia permite diseñar estrategias más efectivas.

Del 14 al 15 de abril, el mercado entró en una tercera fase, definida aquí como ventana de espera de baja volatilidad. BTC volvió a superar los 74 000 $, mientras ETH mostró una recuperación más fuerte. Al mismo tiempo, la volatilidad implícita cayó a niveles bajos para el año y el skew, que antes reflejaba una prima por puts protectoras, convergió hacia un rango más neutral alrededor de -2 a -3. La combinación de precios estables y volatilidad decreciente tiene dos implicaciones importantes. Primero, la demanda de protección ante riesgos extremos ha disminuido, como se refleja en la menor prima por cobertura a la baja. Segundo, aunque la dirección general sigue siendo incierta, la mayoría ya no valora la probabilidad de un movimiento brusco a la baja inminente, lo que lleva a una valoración de opciones más contenida. En contextos históricos de trading de tendencias, estas fases suelen preceder movimientos direccionales mayores. Tienden a pasar desapercibidas para traders discrecionales, pero son adecuadas para estrategias sistemáticas que buscan posicionarse antes de una expansión potencial.

II. Capital y liquidez: el soporte subyacente permanece intacto

Evaluar si la acción de mercado de las últimas dos semanas puede sostener una continuación requiere examinar de cerca las condiciones de liquidez. Las señales más constructivas provienen de dos direcciones. Primero, los canales de ETF siguen proporcionando demanda institucional para BTC. Segundo, el suministro total de stablecoins permanece elevado, con la liquidez en dólares dentro del ecosistema Ethereum expandiéndose. Estos factores sugieren que, a pesar de las fluctuaciones de precios a corto plazo, la pregunta de si queda suficiente capital en el sistema no apunta a una respuesta pesimista.

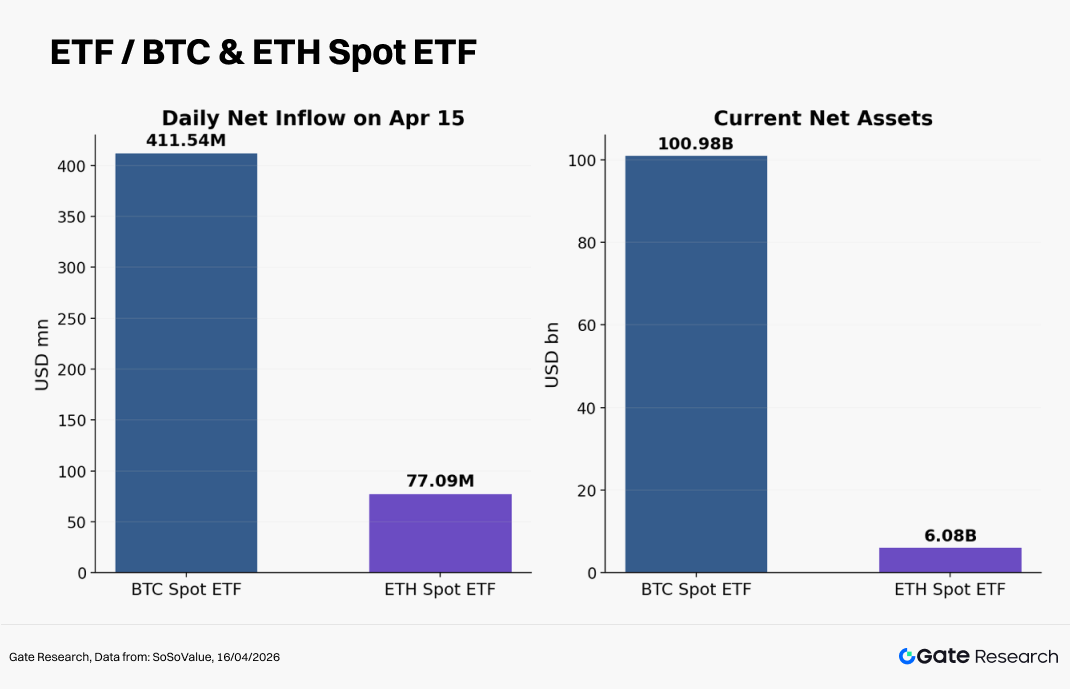

El 9 de abril, un ETF spot de Bitcoin lanzado por Morgan Stanley registró aproximadamente 34 millones de dólares en entradas en su primer día, con una comisión tan baja como 0,14 %. Esto refleja la profundización de la competencia dentro de los canales financieros tradicionales para asignar capital a criptoactivos. Antes, los ETF se centraban en el acceso, determinando si los inversores podían exponerse al mercado. Ahora el foco se desplaza hacia quién asigna capital, a qué coste y a través de qué redes de gestión patrimonial. Para BTC, esta dinámica competitiva ayuda a reducir costes de distribución, mejora la accesibilidad y establece una demanda más estable a largo plazo. Incluso cuando los precios a corto plazo siguen siendo sensibles a noticias externas, la presencia de capital institucional está remodelando gradualmente tanto la pendiente como la persistencia de las caídas.

Una variable secundaria, a menudo pasada por alto pero de gran importancia, es la expansión de stablecoins. La capitalización total del mercado de stablecoins se situaba en cerca de 316,3 mil millones de dólares a principios de abril y permaneció cerca de 315,4 mil millones el 9 de abril, mostrando solo cambios marginales mientras se mantenía en niveles elevados. Al mismo tiempo, el suministro de stablecoins en Ethereum alcanzó cerca de 180 mil millones de dólares, marcando un nuevo máximo histórico. En lugar de contraerse, la capa de liquidación en dólares del mercado cripto sigue fortaleciéndose. Para traders cuantitativos, las stablecoins representan un motor clave de la microestructura de mercado. La expansión del suministro se traduce en mayor colateral disponible on chain, más liquidez en DEX y protocolos apalancados, y un mayor fondo de capital esperando ser desplegado. Aunque esto no impulsa el precio al alza de inmediato, sí sostiene la persistencia de tendencias una vez que se forman y reduce la probabilidad de colapsos bruscos por falta de liquidez.

Es importante señalar que la expansión de stablecoins no se traduce inmediatamente en subidas generalizadas para altcoins. Los patrones históricos muestran que el capital fluye primero hacia activos de mayor certidumbre, comenzando por BTC y ETH, antes de rotar a segmentos de mayor beta. Desde la perspectiva de rotación, la secuencia sigue clara: primero evaluar si BTC puede mantener un rango superior, luego si ETH puede conservar fortaleza relativa, y solo después si temas como IA, DeFi, narrativas de alto volumen y activos de baja capitalización reciben flujos sostenidos. Invertir este orden, asignando fuertemente a activos de cola larga antes de confirmación en los principales, suele llevar a mayor riesgo de drawdown.

III. Volatilidad y precios de opciones: por qué la baja volatilidad es una señal clave

Para muchos traders, la baja volatilidad suele asociarse con falta de oportunidades y potencial limitado para rentabilidades elevadas. Sin embargo, desde la perspectiva cuantitativa, la baja volatilidad es cuando las señales suelen estar más concentradas. Normalmente surge bajo dos condiciones: o bien una tendencia se ha agotado y el mercado entra en una fase prolongada sin dirección, o se prepara un movimiento direccional mayor, con posiciones reasignadas gradualmente en un entorno más calmado. El mercado de las últimas dos semanas se asemeja más a este último caso.

Al 15 de abril, la volatilidad realizada de BTC era de cerca del 43 % y la de ETH de cerca del 66 %, ambas por debajo del percentil 50 del último año. Al mismo tiempo, el ETH 25 Delta Skew se estrechó hasta el rango de -2 a -3, con la prima por puts protectoras cayendo significativamente. Cuando estos datos se comparan con las liquidaciones bruscas, volatilidad elevada y precios defensivos observados alrededor del 9 de abril, se evidencia que el mercado completó una transición de preocupación por caídas profundas a una fase de espera por nuevos catalizadores en menos de una semana. Este cambio tiene importantes implicaciones estratégicas. Los enfoques que antes se centraban en posiciones cortas de volatilidad para cubrir riesgos extremos están dando paso a estrategias más adecuadas para posicionarse ante rupturas direccionales condicionales.

El papel del skew merece atención. A menudo se considera solo un indicador de sentimiento dentro del mercado de opciones, pero en realidad representa la expresión de precios más directa de la demanda de cobertura ante riesgos extremos. Cuando el skew es negativo, el mercado está dispuesto a pagar una prima significativa por protección a la baja, reflejando un posicionamiento defensivo fuerte. A medida que el skew converge hacia neutral, la demanda de cobertura a la baja disminuye y las expectativas de riesgo extremo se debilitan. Cuando el skew se vuelve positivo, normalmente indica que el mercado empieza a valorar convexidad al alza, marcando un cambio de posicionamiento defensivo a proactivo. En las últimas dos semanas, el skew aún no se ha vuelto positivo, pero su convergencia constante ya es significativa. El apetito de riesgo se recupera y el pánico ya no domina la valoración. Para estrategias spot y perpetuas, esto sugiere un cambio hacia mantener posiciones centrales mientras se espera confirmación antes de incrementar exposición.

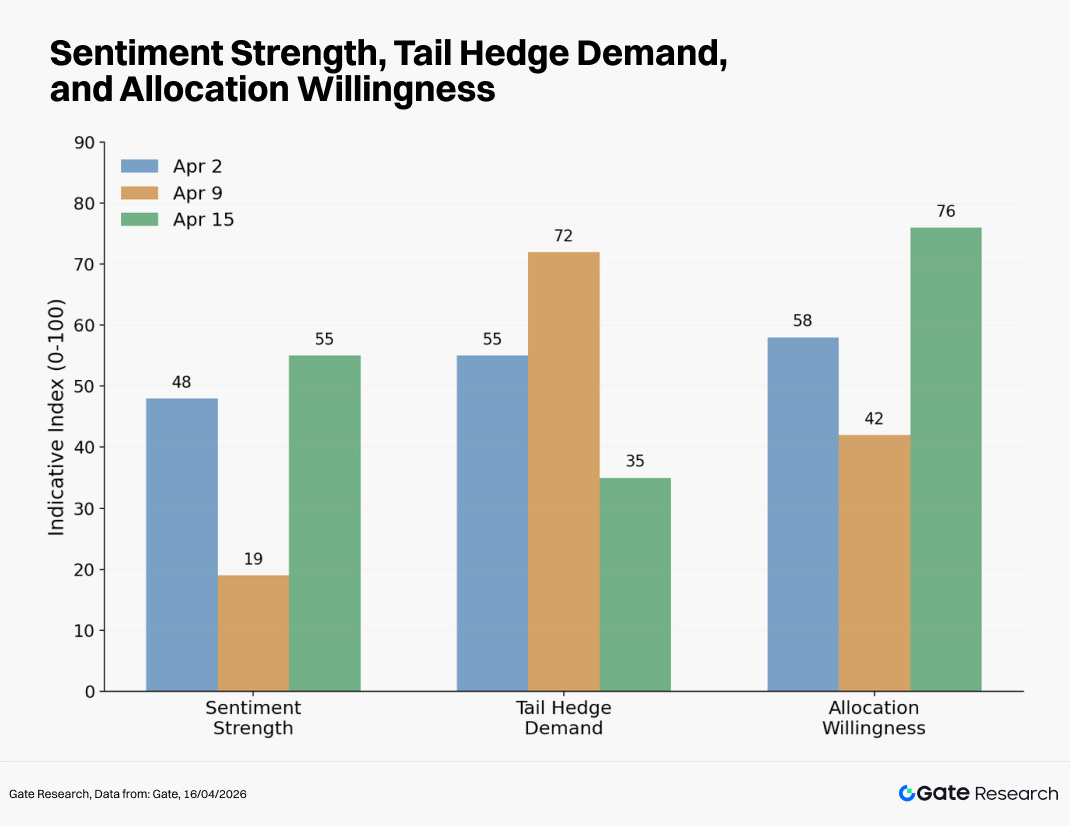

Nota: La intensidad del sentimiento se deriva principalmente de los cambios de precio a corto plazo en BTC y ETH, variaciones en volatilidad realizada y dinámica de liquidaciones. La demanda de cobertura ante riesgos extremos se evalúa principalmente mediante el BTC y ETH 25 Delta Skew, ratios put/call de opciones y primas por puts protectoras. La voluntad de asignación se refleja principalmente en flujos netos de ETF spot, cambios en la capitalización total del mercado de stablecoins y la fuerza de absorción del mercado spot.

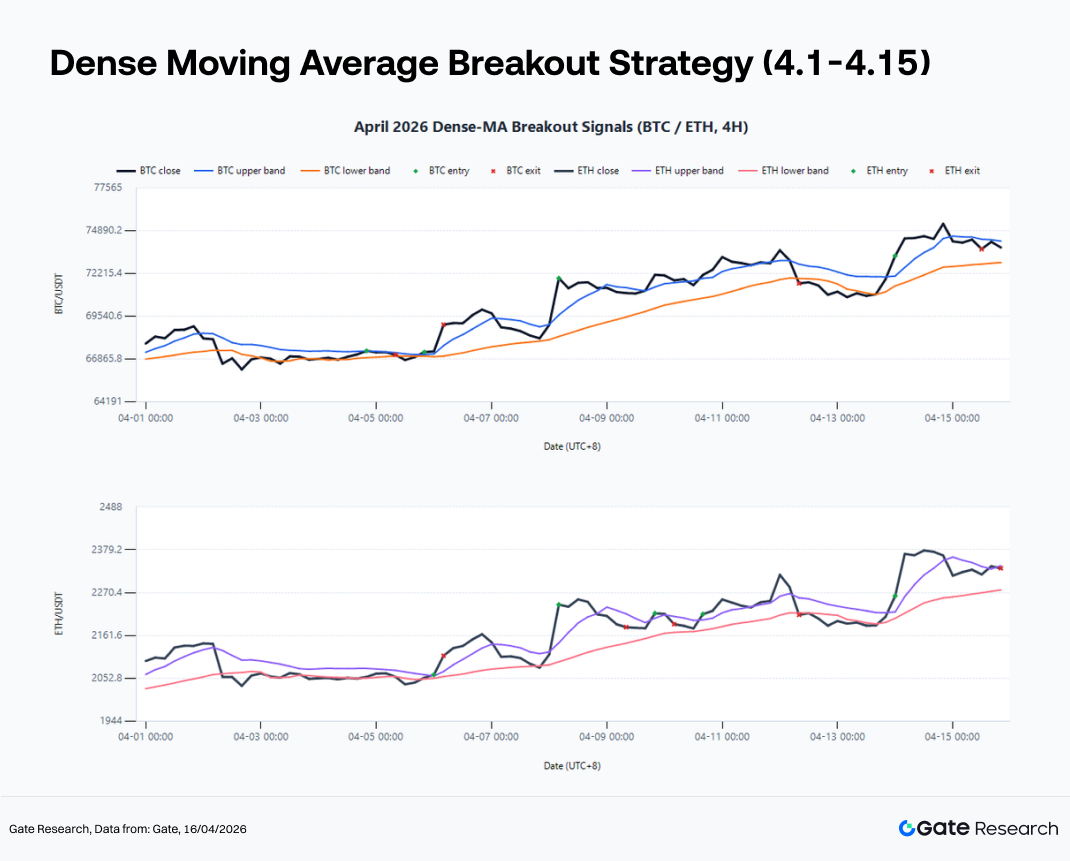

El núcleo de la estrategia de ruptura con medias móviles densas radica en identificar si el mercado ha pasado de una volatilidad desordenada a una fase más estructurada y direccional. La lógica subyacente es que, cuando las medias móviles de corto y medio plazo convergen y el precio se comprime repetidamente alrededor de ellas, aún existe desacuerdo en el mercado, pero las fricciones de trading disminuyen, la energía de la tendencia previa se absorbe y los límites de una nueva tendencia comienzan a formarse. Una vez que el precio rompe el clúster de medias móviles con suficiente fuerza y es confirmado por volumen o flujo de capital, es más probable que se desarrolle una tendencia operable. Usando datos spot de Gate en intervalos de 4 h desde principios de abril de 2026 como muestra de backtesting, una configuración basada en SMA y EMA 6, 12 y 24 con un umbral de compresión de 2,2 %, y salidas definidas por EMA12, stop-loss o un objetivo 3R, permite identificar transiciones de tendencia en BTC y ETH, aunque sigue siendo conservadora en la captura de rentabilidades totales.

Las últimas dos semanas ofrecen una muestra representativa para evaluar esta estrategia. Primero, tras la caída inicial, el precio no rompió soportes de marco temporal superior sino que se estabilizó y rotó en niveles elevados. Segundo, las medias móviles de corto plazo pasaron de dispersión a convergencia, indicando que el impacto del shock de volatilidad previo se estaba absorbiendo. Tercero, al usar la volatilidad realizada de 7 días frente a la de 30 días como proxy de condiciones de ruido, se observa que el ruido disminuyó durante la fase de compresión a principios de abril. Cuarto, al combinar la observación de que los flujos de ETF y las condiciones de stablecoin no se deterioraron, las rupturas que ocurren en este entorno tienen más probabilidades de recibir seguimiento.

Los resultados del backtest respaldan este framework. Durante el periodo de muestra, BTC generó 4 señales largas, con rentabilidad acumulada de +2,30 %, drawdown máximo de 2,82 % y tasa de ganancias del 50 %. ETH generó 5 señales, con rentabilidad acumulada de +1,45 %, drawdown máximo de 4,43 % y tasa de ganancias del 40 %. Destaca la ruptura de BTC el 5 de abril a las 20:00, que aportó +2,55 %, mientras la segunda ruptura el 14 de abril a las 00:00 sumó +0,57 %. Para ETH, las dos rupturas efectivas el 6 de abril a las 00:00 y el 14 de abril a las 00:00 aportaron +2,34 % y +3,10 %, respectivamente. Estos resultados indican que, en el entorno actual, el enfoque más efectivo sigue siendo esperar la alineación de compresión de medias móviles, disminución de volatilidad y rupturas de niveles clave, en vez de intentar anticipar el suelo absoluto.

No obstante, confiar solo en las reglas básicas de ruptura con medias móviles densas presenta dos desafíos prácticos. Primero, la naturaleza 24/7 de los mercados cripto los hace más susceptibles a movimientos impulsados por noticias y brechas de liquidez, aumentando la probabilidad de rupturas falsas, especialmente en horas de baja actividad. Segundo, BTC y ETH muestran características de volatilidad distintas, y aplicar un único conjunto de parámetros a ambos activos suele arrojar resultados subóptimos.

Estos problemas se reflejan claramente en la muestra de abril. BTC produjo dos señales de baja calidad el 4 de abril a las 20:00 y el 8 de abril a las 04:00, con rentabilidades de -0,36 % y -0,45 %, respectivamente. ETH mostró mayor sensibilidad, generando tres operaciones de ruido consecutivas entre el 8 y el 10 de abril, con rentabilidades de -2,56 %, -1,25 % y -0,09 %. Esto resalta la mayor susceptibilidad de ETH a whipsaws en etapas tempranas tras rupturas.

Para abordar estas limitaciones, se proponen tres mejoras. Primero, introducir un filtro de volatilidad, permitiendo entradas solo cuando la volatilidad realizada de 7 días no exceda 1,1 veces la de 30 días. Segundo, incorporar confirmación estructural, requiriendo que las rupturas de BTC se mantengan por encima del límite superior de la zona de concentración de volumen de los tres días previos, mientras las rupturas de ETH exigen además que la fortaleza relativa ETH/BTC no se debilite. Tercero, aplicar filtrado temporal, reduciendo el peso de señales cerca de publicaciones de datos macro importantes y periodos de flujo de noticias concentrado para evitar operaciones de baja calidad impulsadas por ruido de eventos. Cuando volatilidad, volumen y confirmación estructural se combinan en una capa de filtro unificada, las operaciones de BTC se reducen de 4 a 2, con rentabilidad acumulada de +2,09 %, mientras ETH queda con solo 1 operación, resultando en una rentabilidad de -2,56 %. Este resultado refuerza que la dirección de estas mejoras es válida, pero también destaca que BTC y ETH no pueden depender de un framework de parámetros idéntico.

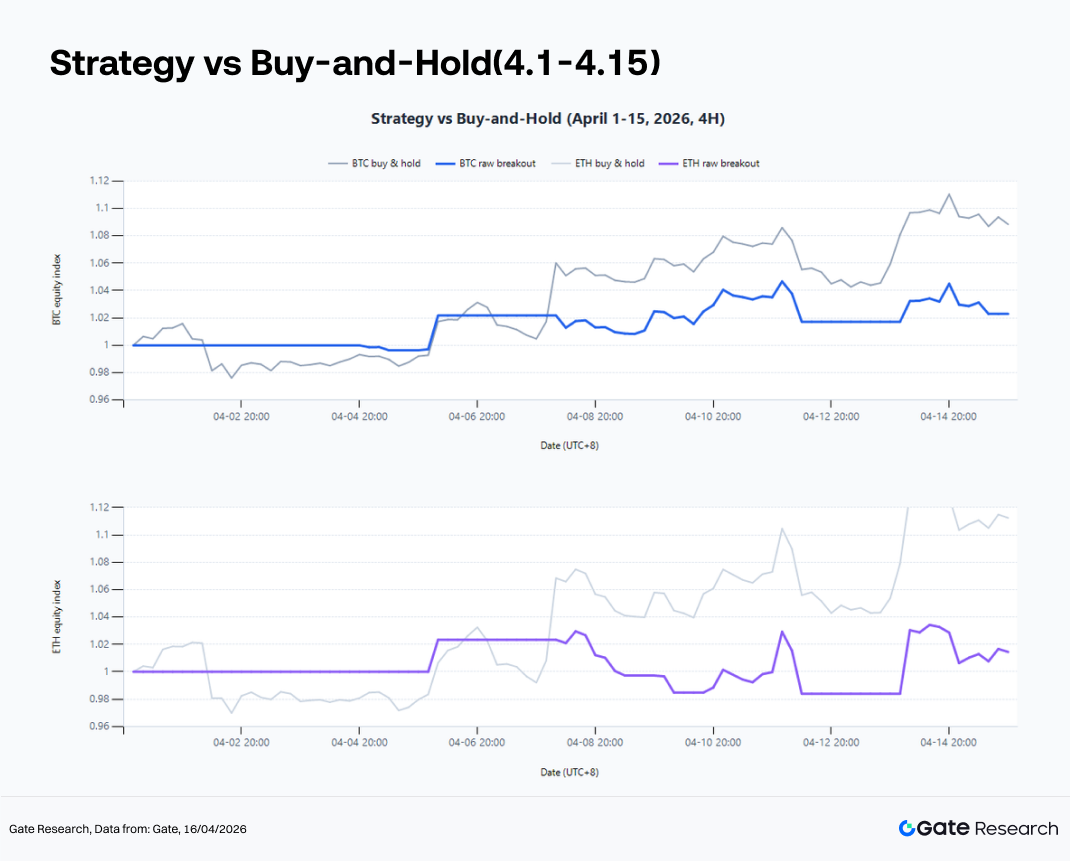

A nivel de ejecución, la estrategia de ruptura con medias móviles densas no está diseñada para capturar el suelo absoluto. Su fortaleza reside en entrar en la fase intermedia de una tendencia con un ratio de error controlado. El backtest del 1 al 15 de abril muestra repetidamente que intentar acertar el giro exacto no produce resultados estables ni repetibles. Rentabilidades más consistentes provienen de seguir la tendencia una vez que el mercado ha transitado claramente a un nuevo régimen.

Al mismo tiempo, esta muestra también resalta una limitación clave de la estrategia. El desafío no está en identificar puntos de giro, sino en mantener la tendencia. En el mismo periodo, el buy and hold arrojó rentabilidades de +8,84 % para BTC y +11,24 % para ETH, significativamente superiores al +2,30 % y +1,45 % generados por la estrategia de ruptura. Esto sugiere que el framework de medias móviles densas es más efectivo como herramienta de confirmación de cambios de régimen que como estrategia autónoma de maximización de rentabilidad. Para mejorar el desempeño, el foco debe estar en adoptar reglas de tenencia más amplias tras la confirmación para capturar mejor el núcleo de la tendencia.

V. De BTC a ETH y a temas de alta beta

La secuencia de rotación de capital sigue siendo un foco clave en la ventana semanal de observación. Durante las últimas dos semanas, el mercado ha seguido una ruta clara: BTC estabiliza el centro de riesgo, ETH amplifica la recuperación y los activos temáticos absorben el desbordamiento del sentimiento. Esta secuencia sigue ofreciendo orientación para las próximas dos semanas.

BTC actúa como la primera capa de filtrado. Si BTC no logra mantener un centro de precios superior, cualquier expectativa de recuperación de ETH, rotación de altcoins o actividad temática carece de base sólida. La importancia de BTC radica en su papel para definir el presupuesto de riesgo general del mercado. En las últimas dos semanas, BTC ha probado repetidamente niveles clave, con capital líder aún sin disposición a impulsar valoraciones más altas sin confirmación adicional. Por ello, la pregunta más importante para las próximas dos semanas es si BTC puede sostener su posición en un rango superior durante más tiempo. Una respuesta positiva daría margen para que ETH y activos de mayor beta se expandan.

ETH funciona como la segunda capa, actuando como amplificador. Desde principios de abril, ETH ha mostrado fortaleza relativa frente a BTC, tanto en la velocidad de recuperación de precios como en la revalorización de su potencial narrativo por parte del mercado. El ecosistema Ethereum se beneficia de múltiples temas de medio plazo, incluyendo la expansión de stablecoins, su papel como capa de liquidación para activos tokenizados y el aumento de actividad institucional on chain. Cuando mejora el apetito de riesgo, el capital tiende a tratar ETH como un activo central más elástico respecto a BTC. Sin embargo, este desempeño superior se observa sobre todo cuando el mercado está neutral o moderadamente alcista. Si BTC se debilita de nuevo, ETH suele corregir más bruscamente. Desde la perspectiva estratégica, el setup óptimo para posiciones largas en ETH surge después de que BTC se haya estabilizado claramente, permitiendo capturar rentabilidades excedentes gracias a la mayor elasticidad de ETH.

En cuanto a temas de alta beta como IA, DeFi, privacidad y ecosistemas relacionados con Bitcoin, las últimas dos semanas han mostrado ráfagas intermitentes de actividad pero tendencias sostenidas limitadas. Existen oportunidades estructurales, pero su persistencia depende en gran medida de que los activos principales puedan mantener una consolidación estable. Para los traders, el enfoque apropiado es aplicar control de riesgos más estricto y periodos de tenencia más cortos. Dentro de un framework cuantitativo, estos activos se gestionan mejor usando factores de impulso, filtros de liquidez y mecanismos de stop dinámico.

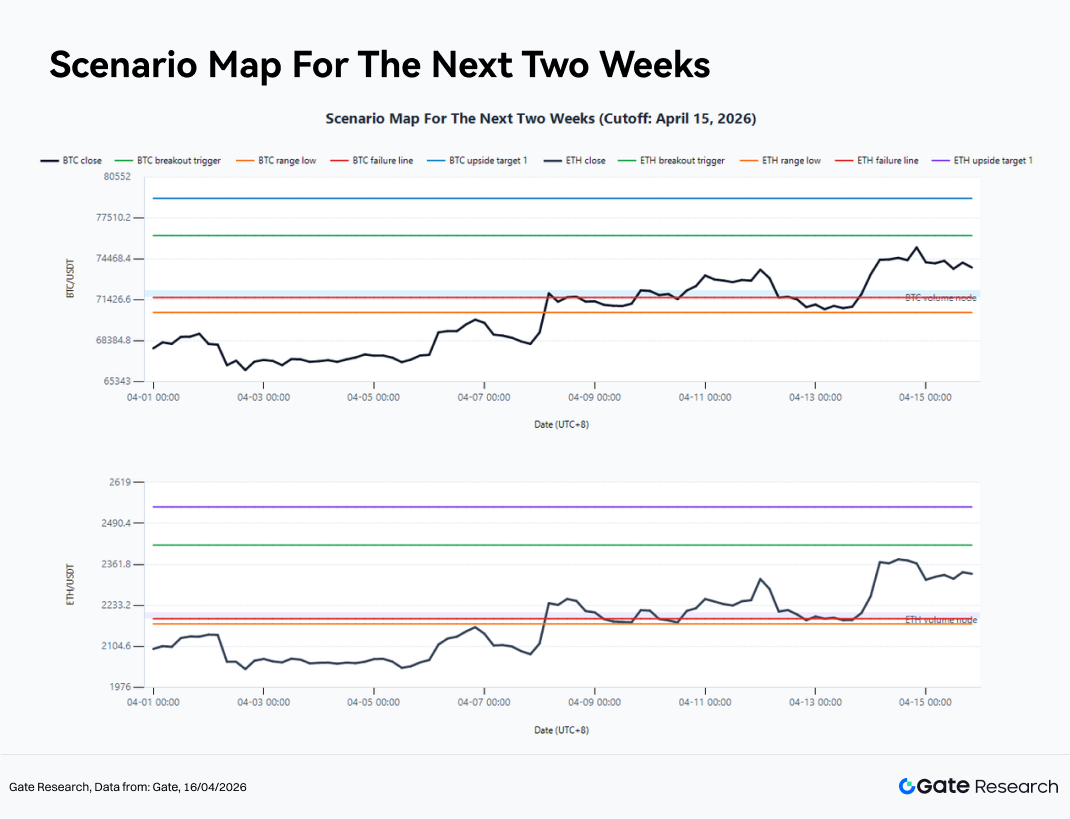

VI. Tres escenarios de trading para las próximas dos semanas

Al 15 de abril de 2026, el centro estructural de 4 h para BTC está en torno a 73 276 $, con un rango de trading de 5 días entre 70 510 $ y 76 044 $, y una zona de concentración de volumen de 10 días entre 71 610 $ y 72 102 $. Para ETH, el centro estructural de 4 h está cerca de 2 295 $, con un rango de 5 días entre 2 175 $ y 2 415 $, y una zona de concentración de volumen entre 2 191 $ y 2 212 $. Al mismo tiempo, ETH/BTC permanece por encima de la EMA18, lo que indica que mientras BTC se mantenga estable, ETH conserva potencial para generar desempeño relativo superior.

En este contexto, el foco clave para las próximas dos semanas no es la dirección inmediata del mercado, sino las condiciones bajo las cuales el precio pasa de consolidación en rango a expansión de tendencia o a una estructura de ruptura fallida y retroceso.

Escenario 1: Ruptura fuerte

Si BTC sigue avanzando desde el centro estructural actual y consigue un cierre confirmado de 4 h por encima de 76 205 $, manteniéndose sobre la zona EMA20 cerca de 73 400 $ en retrocesos, señalaría el paso de consolidación a una fase de expansión de tendencia post-compresión. El objetivo inicial al alza sería 78 972 $, seguido de un posible movimiento hacia 81 739 $. En paralelo, si ETH rompe 2 422 $ y ETH/BTC permanece por encima de EMA18, es más probable que entre en una fase de expansión acelerada, con objetivos al alza en 2 542 $ y 2 662 $. En este escenario, BTC es el activo de confirmación de dirección, mientras ETH funcionaría como motor principal de rentabilidad. Los temas de alta beta suelen seguir con rotaciones más fuertes en 24-72 h. Desde la perspectiva estratégica, se prefieren continuaciones de ruptura y entradas en retrocesos, mientras que los cortos contrarios inmediatos en etapas tempranas de ruptura deben evitarse.

Escenario 2: Continuación en rango

Si BTC prueba repetidamente la zona de resistencia cerca de 76 200 $ pero no logra una ruptura sostenida, mientras la zona de concentración de volumen entre 71 600 $ y 72 100 $ sigue brindando soporte, es probable que el mercado permanezca en rango entre 71 600 $ y 76 200 $, con el centro en torno a 73 300 $. Para ETH, el rango correspondiente sería aproximadamente 2 191 $ a 2 422 $, con el centro cerca de 2 295 $ a 2 300 $. En este entorno, tanto la tasa de ganancias como el perfil riesgo/beneficio de estrategias de seguimiento de tendencia tienden a disminuir, mientras las estrategias de reversión a la media y volatilidad corta se vuelven más efectivas. Sin embargo, el control estricto de riesgos extremos sigue siendo esencial, ya que una consolidación prolongada suele desembocar en movimientos mayores una vez que finalmente ocurre una ruptura. Para la mayoría de participantes, la prioridad en este escenario es conservar paciencia y mantener suficiente capital y capacidad de riesgo para oportunidades direccionales de mayor convicción.

Escenario 3: Ruptura fallida y retroceso

Si las condiciones macro empeoran o eventos geopolíticos, de política o liquidez desencadenan un posicionamiento defensivo renovado, BTC puede romper brevemente 76 205 $ pero no sostenerse en 24 h, retrocediendo por debajo de 73 400 $ y posteriormente rompiendo 71 610 $. En este caso, es probable que el mercado vuelva a un patrón de rupturas falsas seguidas de liquidaciones impulsadas por apalancamiento, con objetivos a la baja en 70 748 $ y luego 69 971 $. Para ETH, un fallo similar en sostenerse sobre 2 422 $, seguido de una caída por debajo de 2 298 $ y ruptura de 2 191 $, indicaría falta de seguimiento, con riesgo a la baja extendiéndose hacia 2 150 $. Este tipo de escenario no es infrecuente en mercados cripto. Incluso las estrategias de ruptura bien diseñadas deben incorporar mecanismos de stop-loss y reevaluación. Cuando ocurren rupturas falsas, limitar las pérdidas a niveles manejables es clave para preservar la capacidad de reingresar cuando surja una señal de mayor calidad.

VII. Ejecución de estrategia y gestión de riesgos

En el entorno actual, la gestión del tamaño de posición es más importante que las decisiones direccionales. En las últimas semanas, el mercado no ha carecido de volatilidad ni de oportunidades. Lo escaso es la capacidad de mantener consistencia en un entorno de alto ruido. En la práctica, destacan varios principios. Primero, las posiciones spot centrales pueden mantenerse, pero se deben evitar adiciones agresivas en medio del rango, reservando el riesgo incremental para rupturas confirmadas. Segundo, las estrategias perpetuas o de alto apalancamiento deben reducir las reversas frecuentes y concentrar la actividad de trading en ventanas de señales de alta convicción. Tercero, las asignaciones a ETH y temas de alta beta deben construirse bajo el supuesto de que BTC ya se ha estabilizado, no bajo la suposición de que se desacoplarán de forma independiente. Cuarto, cualquier estrategia de ruptura debe incluir un marco claro de salida por fallo, como el retorno del precio al clúster de medias móviles, rupturas en la confirmación de volumen o deterioro renovado del skew.

Mirando más allá, un riesgo clave en las próximas semanas es asumir prematuramente que el mercado ha entrado en una tendencia sostenida unilateral. Si los traders interpretan el entorno actual como una recuperación plena del apetito de riesgo demasiado pronto, corren el riesgo de agotar su presupuesto de riesgo antes de que ocurra una ruptura confirmada. El valor de un framework cuantitativo reside en su capacidad para sistematizar la paciencia, exigir confirmación y mantener un control disciplinado del riesgo. Solo bajo este enfoque la fase de compresión de baja volatilidad puede traducirse en rentabilidades repetibles, en vez de ser erosionada por señales falsas recurrentes.

Conclusión

En resumen, el mercado cripto ha experimentado un cambio de régimen en las últimas dos semanas, pasando de volatilidad impulsada por eventos a una fase de espera de baja volatilidad caracterizada por un centro de precios ascendente y volatilidad decreciente. BTC ha vuelto a un rango de trading superior, mientras ETH ha mostrado mayor elasticidad de recuperación. Los canales de ETF y la expansión de stablecoins siguen proporcionando soporte subyacente, mientras la convergencia del skew y la caída de la volatilidad implícita sugieren que las preocupaciones por riesgos extremos se están disipando. Desde la perspectiva cuantitativa, esta fase se asemeja a una etapa de preparación antes del próximo movimiento direccional. Lo importante ahora es construir un framework de ejecución alineado con un entorno de baja volatilidad, compresión y confirmación.

La conclusión principal de este informe bisemanal es que el foco para las próximas dos semanas debe estar en identificar cuándo el mercado pasa de la espera a la acción. En este proceso, la estrategia de ruptura con medias móviles densas, combinada con condiciones de volatilidad, flujos de capital y señales de fortaleza relativa, ofrece mayor valor práctico que confiar solo en visiones direccionales. Mientras BTC pueda mantener su centro de precios superior, ETH y los temas de mayor beta pueden seguir extendiéndose al alza. Sin embargo, antes de que surja una ruptura confirmada, la disciplina, el filtrado y la gestión de posiciones son más importantes que el posicionamiento agresivo.

Fuente:

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido profundo para lectores, incluyendo análisis técnico, análisis del mercado, investigación sectorial, pronóstico de tendencias y análisis de políticas macroeconómicas. Aviso legal: Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza por pérdidas o daños derivados de dichas decisiones.