L’arrivée de BlackRock : portée stratégique des ETF Ethereum stakés

BlackRock, l’un des principaux gestionnaires d’actifs mondiaux, poursuit son expansion dans l’univers des actifs numériques. Après avoir lancé des ETF Bitcoin au comptant et Ethereum au comptant, la société propose désormais un ETF staké (ETHB), enrichissant encore sa gamme de produits.

Cette nouvelle solution offre non seulement une exposition à l’évolution du prix de l’Ethereum (ETH), mais permet aussi aux investisseurs de bénéficier d’un rendement supplémentaire via le staking on-chain. Les ETF crypto évoluent ainsi, passant du statut de « suiveurs passifs de prix » à celui de « générateurs actifs de rendement ».

Pour le secteur, cela marque une étape clé dans l’intégration systématique par la finance traditionnelle (TradFi) des mécanismes de rendement natifs à la blockchain.

Plus de 250 millions de dollars collectés la première semaine : pourquoi cet engouement institutionnel ?

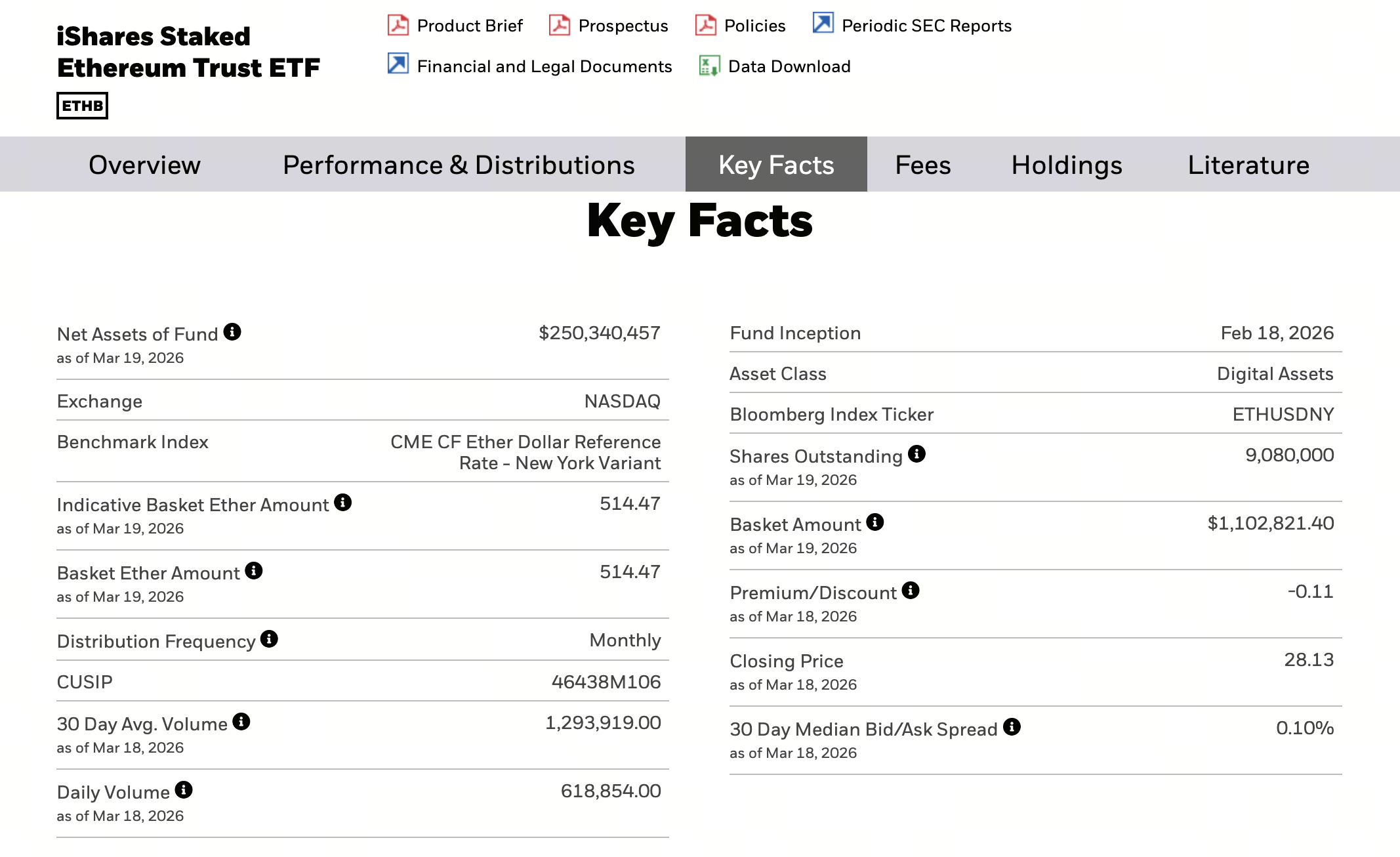

Source : Données officielles iShares

Source : Données officielles iShares

Selon les données de marché, l’ETF Ethereum staké de BlackRock a rapidement dépassé les 250 millions de dollars d’actifs sous gestion après son lancement, témoignant d’une forte demande des investisseurs. Cette dynamique résulte de plusieurs facteurs conjoints :

-

L’ETF a enregistré une activité de trading soutenue dès le lancement, avec plus de 15 millions de dollars échangés le premier jour et des flux nets de capitaux clairement positifs.

-

La demande institutionnelle pour des actifs crypto générateurs de rendement est en forte progression. L’ETH, qui génère des flux de trésorerie, s’intègre mieux aux stratégies d’allocation institutionnelle que les actifs misant uniquement sur la hausse des prix.

-

La notoriété de BlackRock et sa conformité réglementaire abaissent les barrières à l’entrée pour les investisseurs institutionnels, facilitant la participation de capitaux traditionnels tels que les fonds de pension ou les family offices.

Ces éléments ont favorisé des afflux rapides de capitaux en très peu de temps.

L’innovation majeure de l’ETF staké réside dans la « mise en paquet » des mécanismes de rendement natifs à la blockchain au sein d’un produit financier traditionnel.

Fonctionnement :

-

Le fonds détient de l’ETH comme actif sous-jacent

-

L’ETH est staké on-chain

-

Le fonds perçoit les récompenses de bloc et une part des frais de transaction

-

Le rendement est intégré à la valeur liquidative du fonds ou distribué sous forme de dividendes

Cet ETF vise à répliquer le prix de l’ETH tout en procurant un flux de rendement additionnel.

Il s’agit ainsi de standardiser et légitimer les mécanismes de rendement de la DeFi, permettant aux investisseurs traditionnels d’accéder à des retours similaires sans interagir directement avec les protocoles on-chain.

Différences majeures avec les ETF au comptant classiques

Les ETF stakés diffèrent fondamentalement des ETF au comptant sur plusieurs plans :

- Structure du rendement

- Efficience d’utilisation des actifs

- Caractéristiques d’investissement

Cette évolution rapproche le profil d’investissement de l’ETH de celui d’obligations ou d’actifs à dividendes.

Nouvelle logique d’investissement sur l’ETH : de l’actif de prix à l’actif de rendement

Avec la transition d’Ethereum vers le Proof of Stake (PoS), l’ETH propose désormais un rendement « hold-to-earn ».

L’ETH prend ainsi une nouvelle place dans la classification des actifs :

-

Ce n’est plus seulement un actif technologique

-

C’est aussi un actif de rendement

-

Il conjugue croissance et flux de trésorerie

L’ETF staké de BlackRock renforce cette dimension et l’intègre à la finance traditionnelle. Dès lors, le narratif de marché de l’ETH évolue : d’« actif à risque très volatil » il devient un « actif générateur de rendement et allouable ».

Effets sur la DeFi et l’écosystème du staking on-chain

L’arrivée des ETF stakés aura des répercussions majeures sur l’écosystème crypto :

Impacts positifs :

-

Accroît la part d’ETH staké, renforçant la sécurité du réseau

-

Favorise la normalisation des rendements on-chain

-

Attire davantage de capitaux traditionnels

Défis possibles :

-

Les institutions centralisées pourraient détenir une part importante des actifs stakés

-

Les protocoles décentralisés (comme Lido) seront confrontés à une concurrence accrue

-

Les rendements pourraient diminuer avec l’arrivée de nouveaux capitaux sur le marché

Cela laisse présager un marché du staking où modèles institutionnels et décentralisés coexisteront.

Risques et régulation : incertitudes autour du rendement

Malgré des performances solides, ces produits comportent des risques importants :

-

Incertitude réglementaire : Le cadre légal du rendement du staking varie selon les juridictions

-

Risques techniques : Notamment liés à l’exploitation des nœuds et au slashing

-

Volatilité du rendement : Les retours du staking ne sont pas garantis et fluctuent selon la participation au réseau

-

Risque de centralisation : Les grandes institutions pourraient influencer la gouvernance du réseau

Ces points montrent que les ETF stakés en sont encore à un stade précoce de développement.

Perspectives : les ETF stakés vont-ils devenir la norme ?

Les tendances actuelles indiquent que les ETF stakés pourraient s’imposer comme un produit phare lors de la prochaine phase de la finance crypto :

-

Pour les institutions : ils offrent une voie conforme vers le rendement

-

Pour le marché : ils améliorent la découverte du prix de l’ETH

-

Pour le secteur : ils favorisent la normalisation des actifs générateurs de rendement

Les prochaines évolutions pourraient inclure :

-

Des ETF multi-stratégies de rendement (restaking, intégration de rendements DeFi)

-

Des produits de staking inter-chaînes

-

Une intégration avec les marchés obligataires traditionnels