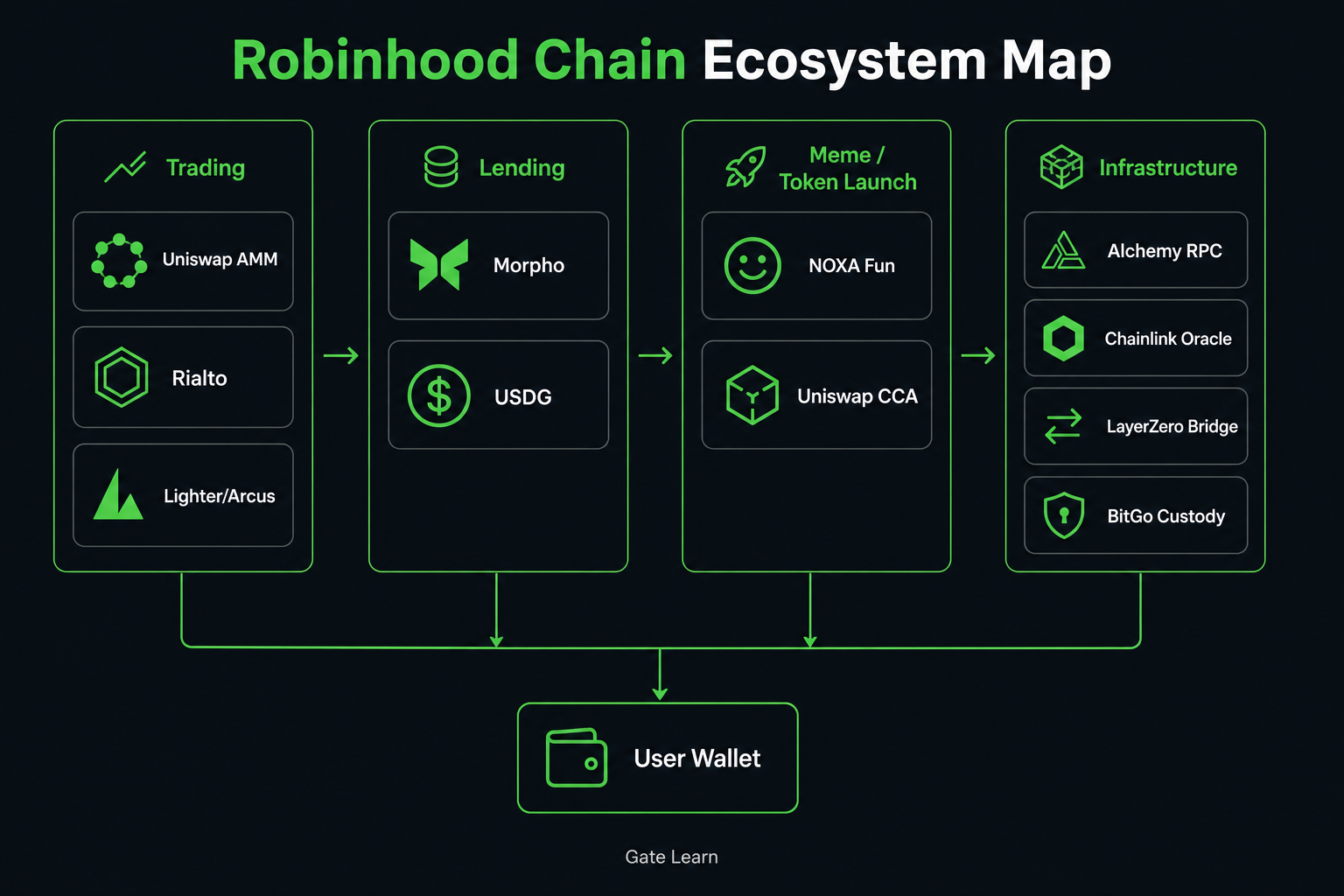

L’écosystème Robinhood Chain se structure autour de quatre couches principales : trading, lending, émission de meme tokens et infrastructure. À son sommet figurent les DEX, protocoles de prêt et plateformes de lancement, suivis par une couche intermédiaire composée de stablecoins et d’outils de liquidité, puis une couche fondamentale intégrant nœuds, oracles, cross-chain et conservation. Les projets présentés sur la page officielle et dans la documentation développeur s’inscrivent généralement dans ces quatre catégories. Lors de l’analyse de la cartographie de l’écosystème, il est essentiel de comprendre à quels besoins répond chaque protocole, plutôt que de se limiter à retenir les noms de projets.

Quels projets d’écosystème sont proposés sur Robinhood Chain ?

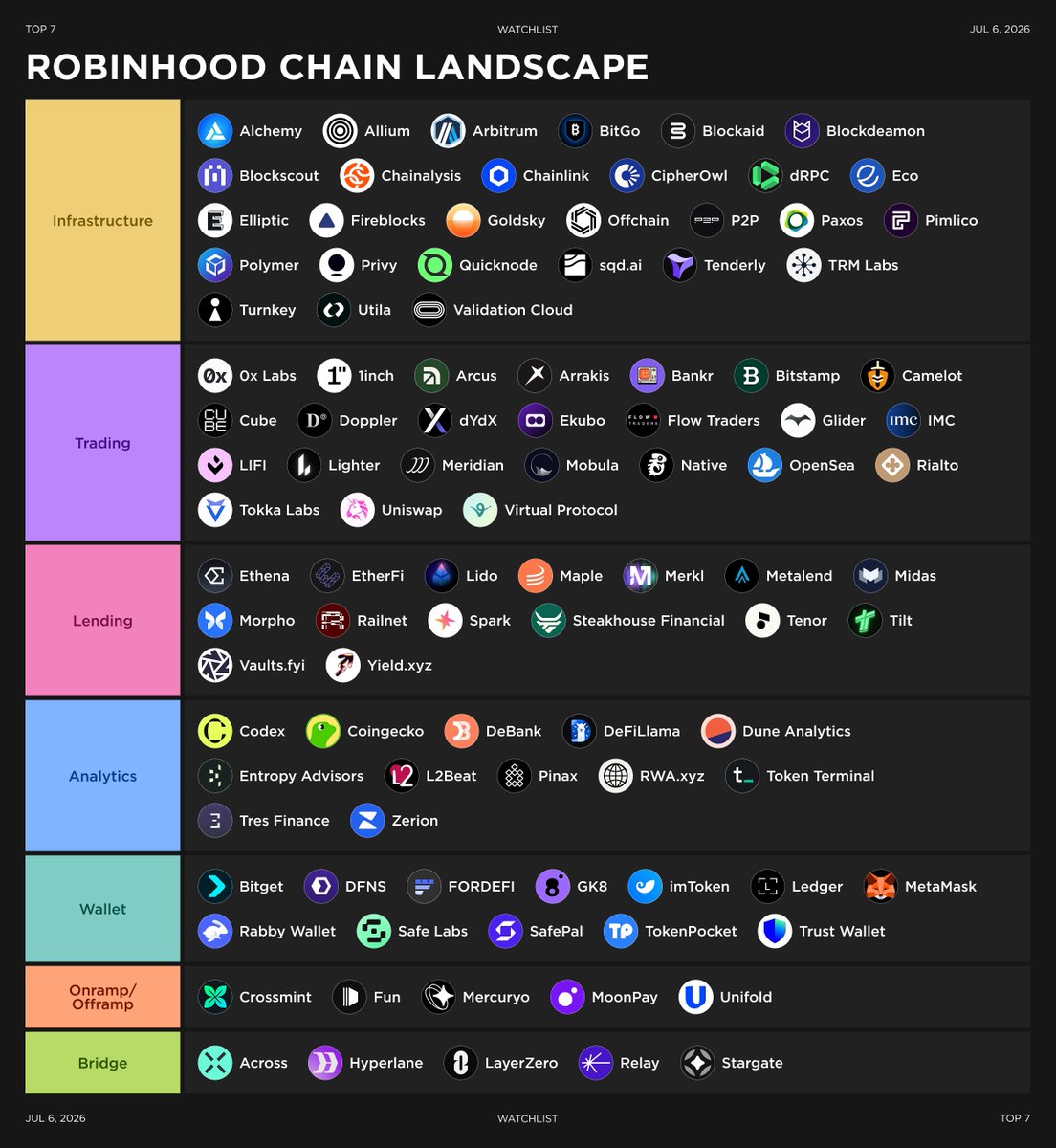

Le répertoire public recense les segments trading, infrastructure, portefeuilles, bridging, analytics, onramp/offramp et lending. Il est important de rappeler qu’être listé ne signifie ni approbation de la plateforme, ni garantie de sécurité.

Source de l’image : top7ico

Source de l’image : top7ico

Pour naviguer dans cette cartographie, concentrez-vous sur la logique de la demande : identifiez quels protocoles gèrent les swaps et la liquidité, lesquels couvrent le lending et la liquidation, ceux dédiés à l’émission de nouveaux tokens, et enfin ceux qui assurent les services techniques comme les nœuds, oracles, conservation ou gestion des risques. Cette décomposition clarifie la structure globale de l’écosystème.

Quelles sont les principales destinations de la demande dans l’écosystème ?

Du point de vue utilisateur, la demande sur Robinhood Chain circule généralement via quatre canaux : trading et liquidité, lending et stablecoins, émission de meme tokens et cold starts, puis l’infrastructure qui soutient les trois premiers types d’applications.

| Pôle principal |

Libellé typique |

Principaux besoins adressés |

| Trading |

Trading |

Swaps, market making, perpétuels, exécution de routage |

| Lending |

Lending |

Dépôts, emprunt, collatéralisation, pricing des stablecoins, liquidation |

| Meme / Issuance |

Outils d’émission applicative |

Création de tokens, pricing, amorçage de liquidité |

| Infrastructure |

Infrastructure, Wallet, Bridge, Analytics |

Accès nœud, oracles, cross-chain, conservation, données on-chain |

Ces quatre pôles sont interdépendants. Le trading génère la liquidité ; le lending favorise la rétention des actifs ; l’émission amène de nouveaux tokens ; l’infrastructure permet aux applications de couches supérieures d’interagir de façon fiable avec la chaîne, d’assurer les flux de prix et de gérer le cross-chain. Comme expliqué dans Compte et exécution, l’expérience de compte unifié relie souvent DEX, lending et RPC développeur.

| Projet |

Pôle |

Description |

| Uniswap |

Trading |

DEX/AMM public pour la liquidité et les swaps de tokens |

| Morpho |

Lending |

Dépôt, emprunt, collatéralisation, liquidation |

| NOXA Fun |

Meme / Issuance |

Création de tokens et lancement direct de pools |

| Uniswap CCA |

Meme / Issuance |

Enchères on-chain pour le pricing et l’amorçage de liquidité |

| Alchemy |

Infrastructure |

RPC, Data API, transactions sans gas |

| Chainlink |

Infrastructure |

Flux de prix, support oracle |

| LayerZero |

Infrastructure |

Messagerie cross-chain, bridging d’actifs |

Ce panorama offre une base, avec des déclinaisons par pôle dans les sections suivantes.

Figure 1. Les quatre pôles centraux de l’écosystème Robinhood Chain : trading, lending, émission de meme tokens, infrastructure.

Figure 1. Les quatre pôles centraux de l’écosystème Robinhood Chain : trading, lending, émission de meme tokens, infrastructure.

Qui couvre les besoins en trading et liquidité ?

Pour le trading, Uniswap joue le rôle de DEX/AMM public ; Rialto et autres projets similaires se spécialisent sur PropAMM ou le routage spot ; Lighter et Arcus sont associés au trading de perpétuels et d’actifs type equity ou commodities. L’accès trading visible côté utilisateur peut impliquer plusieurs pools ou chemins d’exécution.

La demande de trading se concentre souvent sur quelques protocoles au lancement, car la validation d’une nouvelle chaîne repose sur l’efficacité des swaps, la continuité du pricing et la profondeur des pools de liquidité.

| Fonction |

Projet représentatif (documentation) |

Rôle utilisateur |

| DEX public |

Uniswap |

Swaps de tokens, trading sur pools publics |

| Routage spot / PropAMM |

Rialto, etc. |

Exécution spot spécialisée |

| Trading perpétuel |

Lighter, Arcus, etc. |

Plateformes pour trading à effet de levier/produits dérivés |

Ce tableau montre la segmentation de la demande trading : certains protocoles fournissent la liquidité publique, d’autres optimisent l’exécution spot, d’autres encore canalisent la demande vers les dérivés. Se limiter à une seule page produit masque cette structuration en couches.

Qui couvre les besoins en lending et stablecoins ?

Le lending vise la rétention des actifs. Morpho propose dépôt, emprunt, collatéralisation et liquidation ; Paxos (USDG) et équivalents intègrent les stablecoins USD pour le pricing et le règlement. Certains produits lending ou Earn précisent fonctionner sur des protocoles indépendants, ce qui implique que l’interface et la logique on-chain peuvent être gérées séparément.

Cette couche est déterminante, car la liquidité issue du trading a plus de chances d’être conservée si elle alimente le lending, la collatéralisation et les marchés de stablecoins.

| Fonction |

Projet représentatif (documentation) |

Rôle utilisateur |

| Lending primitif |

Morpho |

Dépôt, emprunt, liquidation |

| Infrastructure stablecoin |

Paxos (USDG), etc. |

Stablecoin USD, base de pricing |

| Couche d’entrée produit |

Wallet / Earn Frontend |

Interface utilisateur pour lending on-chain |

La robustesse de la couche lending conditionne l’évolution de l’écosystème Robinhood Chain vers la rétention d’actifs et des cycles d’utilisation plus longs.

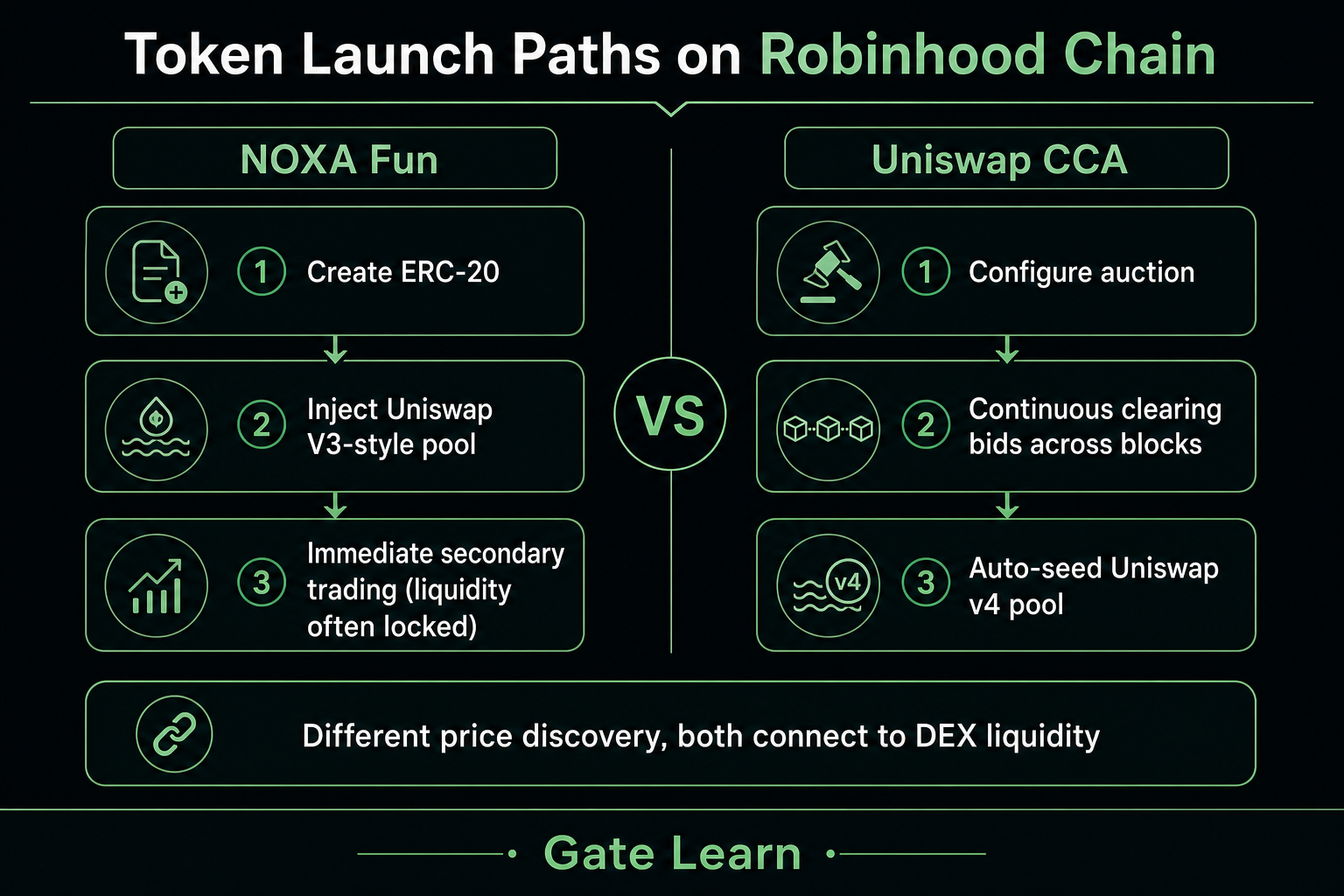

Les outils d’émission de tokens sont souvent les premiers à attirer sur une nouvelle chaîne. Le défi clé : la découverte de prix et l’établissement rapide de la liquidité secondaire. Sur Robinhood Chain, deux parcours dominent : lancement direct de pool via NOXA Fun, ou amorçage par enchère via Uniswap Continuous Clearing Auction (CCA).

NOXA Fun est un launchpad indépendant, sans lien avec Robinhood ou Uniswap. Son mécanisme permet le déploiement ERC-20 et l’injection de liquidité dans un pool type Uniswap V3 en une transaction, rendant le token immédiatement échangeable. De nombreux designs verrouillent la liquidité, évitant le recours à une courbe de bonding avant de « passer » sur un DEX.

Uniswap CCA réalise la découverte du prix et l’amorçage de la liquidité via des enchères on-chain. Les équipes projets définissent quantité, prix de départ et durée ; les participants soumettent prix max et budget ; le protocole clear en continu par bloc, avec prix unifié pour tous les gagnants. À la clôture, les fonds sont injectés dans un pool Uniswap v4 au prix découvert. Les utilisateurs accèdent généralement à la section Auctions de l’app Uniswap pour consulter, enchérir, récupérer.

| Dimension |

NOXA Fun (lancement direct de pool) |

Uniswap CCA (amorçage par enchère) |

| Positionnement |

Launchpad indépendant |

Outil d’enchère et d’amorçage Uniswap |

| Découverte du prix |

Trading direct en pool |

Clearing continu multi-blocs, prix unifié |

| Connexion à la liquidité |

Intégration instantanée Uniswap V3 |

Injection automatique Uniswap v4 post-enchère |

| Usage typique |

Lancement rapide, trading secondaire |

Levée de fonds équipe, amorçage de liquidité |

| Idées reçues |

Pas un meme token spécifique |

Pas une marque meme, mais mécanisme général |

Ces deux approches répondent à des besoins d’émission distincts. NOXA Fun cible le lancement rapide, CCA la découverte de prix et l’intégration progressive de la liquidité. Cela illustre la « composabilité ouverte » développée dans la comparaison Base vs Arbitrum : la compatibilité EVM et le déploiement ouvert permettent la coexistence d’outils tiers d’émission avec la couche de liquidité Uniswap.

Figure 2. Comparaison NOXA Fun (lancement direct) vs Uniswap CCA (amorçage par enchère).

Figure 2. Comparaison NOXA Fun (lancement direct) vs Uniswap CCA (amorçage par enchère).

Pourquoi l’infrastructure est-elle le socle de l’expansion de l’écosystème ?

Trading, lending et émission sont des fonctions applicatives ; l’infrastructure garantit leur fiabilité. Alchemy est souvent recommandée pour le RPC, Data API et les transactions sans gas ; Chainlink fournit flux de prix et oracles ; LayerZero gère la messagerie cross-chain et le bridging ; Fireblocks et BitGo assurent la conservation institutionnelle ; Allium, CoinGecko, Zerion et TRM Labs proposent respectivement analytics, données de marché, données wallet, conformité/risque.

L’utilisateur final n’interagit pas directement avec ces briques, mais leur impact se mesure à la rapidité des confirmations, la disponibilité des prix, les règlements cross-chain et la détection d’anomalies. Pour approfondir, voir Sécurité, conformité et transparence.

Il n’y a pas de parcours unique, mais suivre les catégories officielles garantit une couverture complète. Commencez par vérifier portefeuilles et options onramp/offramp pour comprendre l’entrée des actifs ; explorez ensuite le trading (DEX spot vs plateformes de dérivés).

Poursuivez avec le lending : interfaces produits et règles de collatéralisation/liquidation peuvent varier selon les fournisseurs. Pour l’émission de tokens, distinguez launchpads (NOXA Fun) et outils d’enchère (Uniswap CCA), et vérifiez systématiquement domaines et adresses de contrat. Enfin, contrôlez l’infrastructure : RPC disponible, oracles couvrant les actifs pertinents, bridging vers le réseau cible.

Quels risques et limites lors de la participation à des projets de l’écosystème ?

Les risques proviennent des contrats tiers, de la structure de liquidité et de l’asymétrie d’information. L’inclusion dans le répertoire ne vaut pas notation de sécurité ; les lancements directs de pools meme sont très volatils et sujets aux faux actifs ; avant une CCA, il faut comprendre le verrouillage des bids, les risques de non-remboursement et les conditions de réalisation ; le lending expose à la liquidation et au délai oracle ; le cross-chain et la conservation à des risques de bridging et de contrepartie.

Le répertoire présente aussi des limites : mises à jour parfois tardives, projets susceptibles de changer de nom ou d’être arrêtés, maturité variable selon les pôles. Il doit servir d’outil de navigation, non de certification de sécurité ou d’indicateur de rendement.

Résumé

Pour comprendre l’écosystème Robinhood Chain, il faut raisonner en termes de rôles et responsabilités, non de noms de projets. En classant les projets selon trading, lending, émission de meme tokens et infrastructure, la plupart des entrées du répertoire public trouvent leur place : Uniswap et Morpho pour les swaps et le lending ; NOXA Fun et Uniswap CCA pour les différents parcours de lancement ; Alchemy, Chainlink et LayerZero pour le support nœud, flux de prix et cross-chain. Maîtriser ces rôles et leurs limites de risque est plus pertinent que de connaître simplement les noms.

FAQ

Quels projets d’écosystème sont disponibles sur Robinhood Chain ?

Le répertoire public couvre trading, lending, portefeuilles, bridging, données, onramp/offramp et infrastructure. Projets notables : Uniswap, Morpho, Alchemy, Chainlink, LayerZero, NOXA Fun, Uniswap CCA. Consultez la page officielle et la documentation développeur pour la liste à jour ; l’inclusion ne vaut pas approbation.

Quelles catégories sont incluses dans l’écosystème Robinhood Chain ?

Les catégories principales : Trading, Infrastructure, Portefeuille, Bridge, Analytics, Onramp/Offramp, Lending. Pour l’usage, elles se résument à trading, lending, émission de meme tokens et infrastructure. Ces catégories relèvent de l’organisation, non d’un classement en maturité ou sécurité.

Qu’est-ce que NOXA Fun ? Quel lien avec Robinhood Chain ?

NOXA Fun est un launchpad tiers indépendant permettant de créer des tokens sur Robinhood Chain et de connecter immédiatement la liquidité à un pool type Uniswap V3. Ce n’est pas un produit officiel Robinhood ni équivalent au protocole Uniswap. Vérifiez systématiquement domaine, contrat et règles de verrouillage avant usage.

Qu’est-ce que Uniswap CCA ? Quel usage sur Robinhood Chain ?

CCA (Continuous Clearing Auction) est l’outil d’enchère on-chain d’Uniswap pour la découverte de prix multi-blocs et la connexion de liquidité à Uniswap v4. Sur Robinhood Chain, CCA sert d’outil de lancement et de levée de fonds pour tokens, en complément des DEX spot.

Quelle différence entre NOXA Fun et Uniswap CCA ?

NOXA Fun lance directement les tokens en pool pour le trading ; CCA réalise la découverte de prix via enchère avant d’intégrer la liquidité dans les pools v4. Le premier s’apparente à un lancement direct, le second à une levée de fonds structurée et un amorçage de liquidité. Les deux servent l’intégration de nouveaux tokens, avec des mécanismes de pricing et de timing différents.

Être listé sur le site officiel signifie-t-il un aval Robinhood ?

Non. La page écosystème et la documentation précisent que l’inclusion de tiers n’équivaut ni à un aval, ni à un partenariat, ni à une garantie de commercialisation. Les utilisateurs doivent évaluer eux-mêmes les risques contractuels, opérationnels et financiers, et vérifier les informations via les supports officiels du projet.