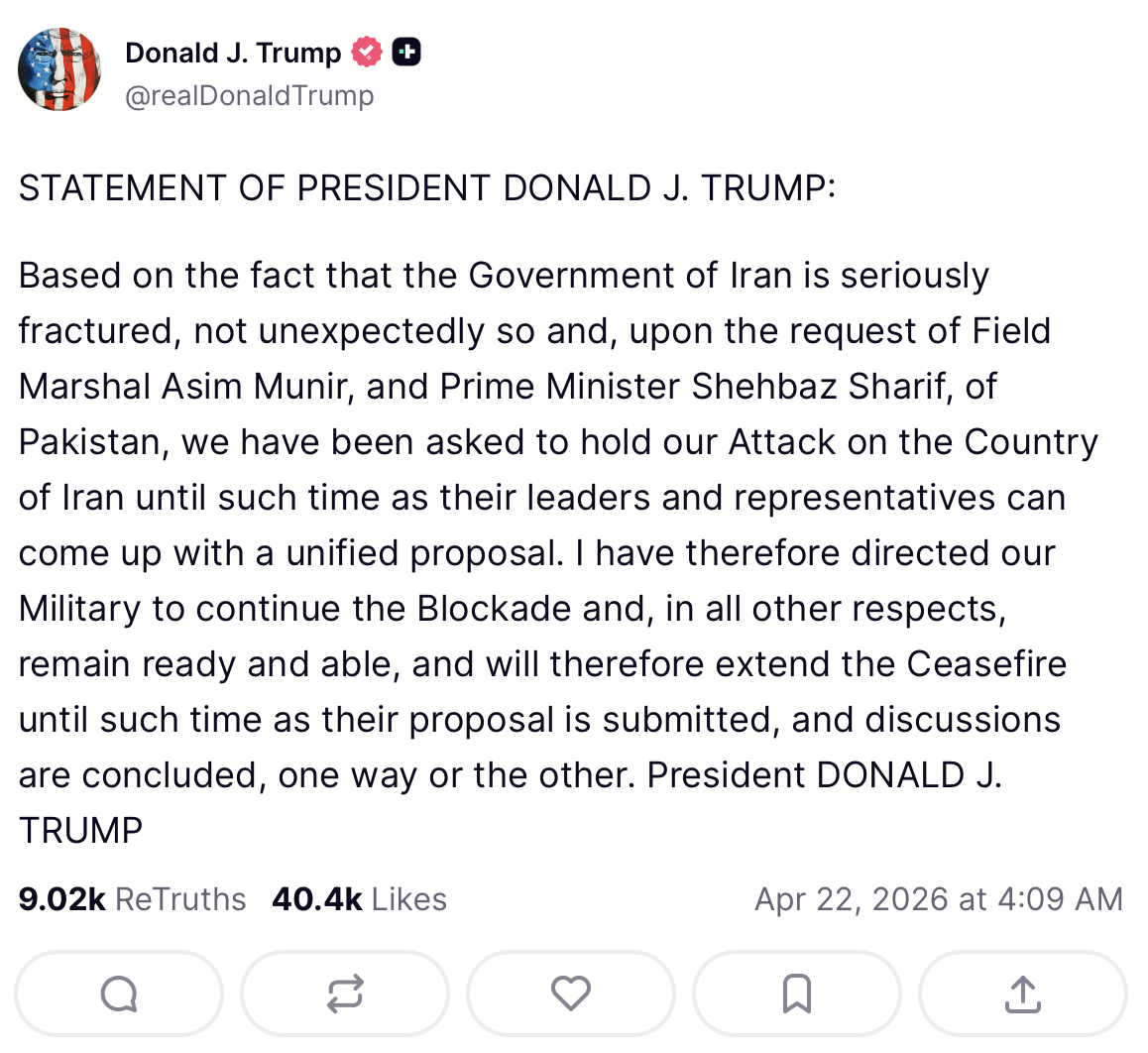

Source de l’image : Publication Truth Social de Trump

Le 22 avril au matin, Trump a adopté une position intransigeante sur la situation entre les États-Unis et l’Iran lors d’une interview téléphonique sur CNBC « Squawk Box ». Il a publiquement exprimé sa réticence à prolonger le cessez-le-feu, soulignant que les États-Unis conservaient des options militaires et restaient prêts à agir. Quelques heures plus tard, il annonçait sur Truth Social une prolongation indéfinie du cessez-le-feu, la conditionnant à la présentation d’une proposition par l’Iran et à la conclusion des discussions associées.

Du point de vue du flux d’informations et de la réaction des marchés, cette communication « ferme le matin, plus conciliante l’après-midi » peut accentuer la volatilité intrajournalière : les actifs risqués rebondissent souvent à mesure que les risques extrêmes sont réévalués, alors que les valeurs refuges et les actifs de couverture contre l’inflation peuvent connaître des replis temporaires. Il convient de noter que cet article s’appuie uniquement sur des informations publiques et sur les mécanismes de marché habituels, et ne constitue pas un conseil en investissement.

Dans le même temps, les principales agences de presse internationales et les médias généralistes ont nuancé l’analyse : une actualisation du langage sur le cessez-le-feu ne signifie pas la levée simultanée des blocus maritimes ni de la posture militaire. D’après l’Associated Press et d’autres médias, la prolongation du cessez-le-feu peut coexister avec la poursuite de pressions exercées par des blocus portuaires sur l’Iran, ce qui influence directement l’interprétation par le marché du terme « désescalade » : s’agit-il d’une réduction globale des tensions ou simplement d’un passage d’une désescalade du conflit à un renforcement des sanctions et des pressions de blocus ?

Structure conditionnelle : « pression parallèle » entre prolongation du cessez-le-feu, blocus maritime et négociations

Si l’on schématise ce cycle de négociations sous forme de « term sheet », la structure type est la suivante :

- Cessez-le-feu : réduit la probabilité d’affrontements directs et l’escalade des frappes aériennes, ouvrant une fenêtre pour la diplomatie.

- Blocus/embargo : continue de limiter le commerce et la marge de manœuvre budgétaire de l’Iran, forçant la négociation dans des conditions défavorables.

- Négociations : la tenue d’un second round de discussions, la présence des deux délégations et le maintien d’un agenda maîtrisé constituent des critères objectifs pour évaluer la durabilité de la désescalade.

Selon la BBC et d’autres, le processus diplomatique a été tout sauf linéaire autour de l’annonce de la prolongation du cessez-le-feu par Trump : le déplacement du vice-président JD Vance au Pakistan a été reporté, les discussions à Islamabad ont été suspendues et l’Iran a exprimé son rejet ou de fortes réserves quant à la tenue de « négociations sous menace ». Ces éléments rendent plus difficile l’anticipation d’une désescalade certaine par le marché, et favorisent des mouvements de prix en dents de scie.

Le rôle du Pakistan : médiation tierce, cadrage de l’agenda et contraintes de crédibilité

Trump a explicitement lié la prolongation du cessez-le-feu aux requêtes du Premier ministre pakistanais Shehbaz Sharif et de hauts responsables militaires (notamment le chef d’état-major de l’armée et d’autres figures clés de la défense). Pour les acteurs des marchés mondiaux, ce récit implique au moins trois points :

- Préserver la face : une demande tierce offre un argument externe au changement de politique, réduisant le coût pour les États-Unis d’un éventuel recul unilatéral.

- Crédibilité de l’intermédiaire : la capacité du broker à gérer le rythme de communication, à garantir des engagements crédibles et à éviter toute distorsion de l’information a un impact direct sur la stabilité des primes de risque.

- Effet de contagion régional : les enjeux sécuritaires en Asie du Sud et au Moyen-Orient sont liés à l’énergie, au transport maritime et aux flux de capitaux, de sorte que les marchés intègrent souvent simultanément le risque du détroit d’Hormuz et l’incertitude géopolitique globale.

La médiation du Pakistan ne signifie donc pas que « le conflit est terminé ». Elle ouvre une table de négociation dans une période à haut risque, où les modalités (blocus, sanctions, posture militaire) continuent de piloter la tendance principale des prix d’actifs.

Communication politique et actualisation de marché : déclarations à haute fréquence, conditionnalité et « engagements vérifiables »

Dans un contexte géopolitique sous tension, les déclarations des dirigeants via interviews télévisées et réseaux sociaux accélèrent fortement la circulation de l’information et accroissent la divergence d’interprétation. Plutôt que de se focaliser sur les personnalités, une approche orientée trading et gestion du risque consiste à traiter les annonces publiques comme un mélange de signaux et de bruit, en s’appuyant sur des variables observables pour vérification.

D’un point de vue économique, les acteurs de marché tendent à augmenter les taux de réduction pour des déclarations à haute fréquence et contradictoires : une même « prolongation du cessez-le-feu », si elle s’accompagne du maintien des blocus, de négociations retardées et de l’absence de délégations, sera généralement valorisée comme une désescalade incomplète, et non comme un simple « dividende de paix ».

Pour la crypto et les actifs risqués, trois mécanismes sont particulièrement pertinents :

- Cohérence cross-asset : si les actifs risqués rebondissent mais que les prix du pétrole, les primes sur le fret maritime et les CDS souverains ne se détendent pas, cela signale souvent une tarification par couches ou des positions spéculatives court terme encombrées, rendant plus probables des corrections ultérieures.

- Structure de liquidité et d’effet de levier : les taux de financement perpétuels, l’intérêt ouvert, les schémas de liquidation et les primes spot peuvent amplifier les gros titres macro en volatilité court terme. Cette volatilité ne modifie pas nécessairement le récit moyen terme mais impacte les coûts d’exécution et les paramètres de risque.

- Indicateurs vérifiables de contraintes institutionnelles : par exemple, la tenue effective de négociations, l’assouplissement des blocus ou l’ajustement visible des déploiements militaires. Le marché accorde davantage de crédit à ces « faits vérifiables » qu’aux déclarations ponctuelles.

Il est donc plus pertinent de considérer la communication politique comme un processus bayésien de mise à jour : à chaque nouvelle information, les participants ajustent leurs anticipations sur la « probabilité de guerre », la « probabilité de statu quo » et l’« intensité des sanctions/blocus ». Pour la crypto — actifs à forte volatilité et fort effet de levier — le véritable moteur de la volatilité réside dans la rapidité de ces ajustements d’attentes, et non dans les gros titres eux-mêmes.

Impact marché : pétrole, prime de risque actions et effet de levier élevé de la crypto

Au niveau de l’information publique et du récit de marché, les chaînes classiques de transmission des prix dans cette fenêtre d’actualité sont les suivantes :

- Repricing court terme des risques extrêmes : la prolongation du cessez-le-feu réduit la probabilité perçue d’« escalade massive immédiate », stimulant l’appétit pour le risque sur les actions mondiales et la crypto.

- Anticipations sur le pétrole et l’inflation : si les marchés parient sur « l’atténuation du choc d’offre/de risque maritime », le prix du pétrole peut baisser, réduisant les craintes inflationnistes à court terme et soutenant les actifs sensibles aux taux. Les médias spécialisés ont noté des rebonds des actifs risqués et une forte volatilité du pétrole autour de la fenêtre d’actualité, mais les mouvements effectifs doivent être confirmés par des données officielles et des cotations d’échange.

- Effet de levier et positions encombrées : si le marché était positionné à la baisse ou sur-couvert avant l’échéance, une nouvelle positive peut déclencher des rachats de positions courtes et des liquidations, amplifiant les gains court terme.

Dernières données de marché : BTC reste dans la « macro game zone », l’actualité amplifie les swings intrajournaliers

Source de l’image : Page marché Gate

Dans ce type de fenêtre, le BTC agit généralement comme proxy Beta des actifs macro à risque : lorsque l’appétit pour le risque s’améliore, les rebonds court terme sont rapides ; mais si la trajectoire des taux (notamment la volatilité des anticipations de baisse de la Fed) se retourne, les gains peuvent être rapidement effacés. Au 22 avril 2026, le BTC évoluait autour de 77 000–78 000 $. Si les flux nets d’ETF se redressent, la reprise du sentiment pourrait être plus durable, mais une confirmation via le montant exécuté et la structure de marché reste essentielle.

ETH, L1/L2 et les altcoins présentent souvent des divergences structurelles : au-delà des facteurs systémiques, ils sont influencés par l’activité on-chain, les incentives écosystémiques, les déblocages de tokens et la profondeur de liquidité, rendant leur corrélation court terme avec le BTC instable.

Perspectives marché (focus sur les mécanismes, pas de cible de prix) :

- Les trades de désescalade reflètent avant tout le repricing des risques extrêmes et les rebonds court terme ; il faut distinguer les mouvements « événementiels » des mouvements de confirmation de tendance.

- Surveiller l’effet de levier et le risque de liquidation (taux de frais perpétuels, positions encombrées) pour ne pas confondre volatilité et rupture structurelle.

- Prioriser la gestion du risque : des stop-loss prédéfinis et des limites de position sont plus efficaces que la poursuite de seuils ronds.

(Les plages de trading sont issues de sources médiatiques publiques ; pour les données intrajournalières, se référer aux cotations agrégées des plateformes d’échange. Cet article ne constitue pas un conseil en investissement.)

Risques prospectifs : échec des négociations, signaux mal interprétés et nouvelle flambée de volatilité

Même avec la prolongation du cessez-le-feu, plusieurs risques pourraient faire basculer le marché des « trades de désescalade » vers les « trades d’escalade » :

- Négociations bloquées : l’Iran refuse les discussions ou conditionne sa participation à la levée des blocus, accentuant l’écart entre « désescalade verbale » et « friction réelle ».

- Erreurs de jugement et incidents : des face-à-face maritimes ou des incidents lors de la mise en œuvre des blocus pourraient rapidement redéfinir la valorisation du risque.

- Revirements politiques : des déclarations à haute fréquence sur Truth Social et lors d’interviews TV maintiennent un niveau de bruit élevé ; pour les stratégies quant comme discrétionnaires, l’essentiel est d’établir des métriques objectives et vérifiables (tenue des négociations, évolution des blocus, ajustement des déploiements militaires).

En résumé, l’impact fondamental de cet événement sur le marché crypto ne tient pas à la question de savoir si « Trump est typique », mais à la façon dont le marché valorise séparément cessez-le-feu, blocus et négociations : l’appétit pour le risque peut se redresser rapidement à court terme, mais si ces trois axes divergent à long terme, la prime de risque s’élargira et se contractera à plusieurs reprises, et la volatilité pourrait ne pas baisser structurellement. Pour les acteurs de marché, il est plus pertinent de suivre les conditions vérifiables et la cohérence cross-asset (pétrole, indices actions, liquidité dollar, taux de financement perpétuels crypto, données de liquidation) et de piloter l’incertitude avec une approche systématique et rigoureuse.