Auteur : Chen Mingkun Observation macroéconomique

Cet article répond principalement à cinq questions :

Premièrement, lorsque la guerre éclate, qu’est-ce que le marché réévalue en premier ;

Deuxièmement, pourquoi chaque type de guerre correspond à un langage d’actifs différent ;

Troisièmement, quelles variables sont réécrites par les quatre dynamiques de guerre ;

Quatrièmement, quels échantillons d’actifs issus des guerres modernes méritent le plus d’analyse répétée ;

Cinquièmement, comment appliquer la jugement de guerre à une méthodologie et à une gestion de position.

Si vous vous intéressez davantage à la gestion de portefeuille, vous pouvez directement consulter la cinquième partie.

Beaucoup de gens voient la guerre d’abord à travers les actualités.

Et les investisseurs macroéconomiques ne regardent souvent pas les nouvelles en soi, mais : l’ordre des actifs commence à changer.

Au cours du mois dernier, la reprise des conflits au Moyen-Orient m’a amené, devant mon bureau dans le Jardin Zi Jing de Tsinghua, à relire sans cesse les différentes crises et évolutions d’actifs dans l’histoire des guerres modernes, et je confirme de plus en plus une chose :

Ce qui change en premier lors d’une guerre, ce n’est souvent pas l’ordre mondial, mais l’ordre des actifs.

Selon moi, la recherche sur la guerre et les actifs ne consiste pas à prendre position, ni à avoir une émotion, ni à s’arroger le monopole de l’explication. Ce qui importe vraiment, c’est :

Découper la guerre en variables, faire correspondre ces variables aux prix, puis faire correspondre ces prix à la gestion de position.

Donc, une question plus importante que « Que faut-il acheter quand la guerre arrive » est en réalité :

Lorsqu’une guerre éclate, qu’est-ce que le marché réévalue en premier ?

Cet article s’adresse aux traders sérieux. Il ne s’adresse pas aux spectateurs curieux, ni à ceux qui veulent simplement entendre « Qu’acheter en guerre ».

Si, lors d’un prochain choc majeur, vous pouvez moins suivre la foule, plus faire preuve de jugement ; moins être emporté par l’émotion, plus utiliser une méthode — alors cet article en vaut la peine.

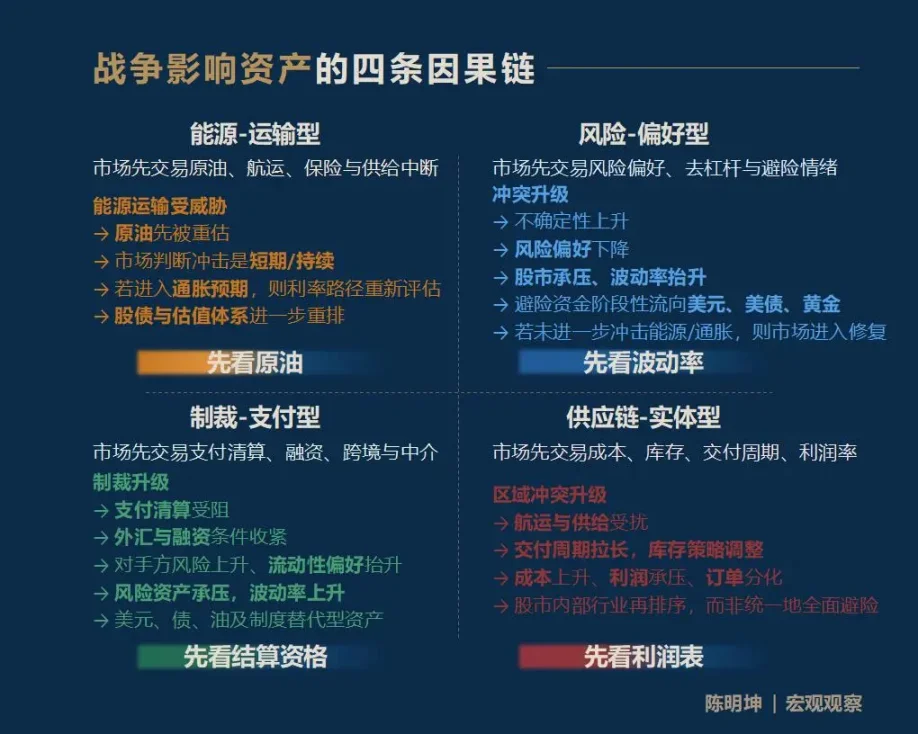

1. La guerre influence les actifs, pas par une réponse unique, mais par quatre voies de transmission

Pour commencer, voici la conclusion : l’impact de la guerre sur les actifs ne se manifeste pas généralement par une réponse unique, mais par quatre chemins de transmission totalement différents :

- La première, la guerre énergie-transport.

Le marché réagit d’abord au prix du pétrole brut, au transport maritime, à l’assurance et aux risques d’interruption de l’approvisionnement.

- La deuxième, la guerre de préférence au risque.

Le marché réagit d’abord à la volatilité, à la tolérance au risque, au désendettement et à l’aversion au risque.

- La troisième, la guerre de sanctions – paiement.

Le marché réagit d’abord aux paiements, à la compensation, au financement, aux règlements transfrontaliers et aux fonctions d’intermédiation financière.

- La quatrième, la guerre de chaîne d’approvisionnement – conflit réel.

Le marché réagit d’abord aux coûts, aux stocks, aux cycles de livraison, aux marges bénéficiaires et à la réorganisation sectorielle.

Pour l’investisseur, l’essentiel n’est pas de connaître toutes ces réponses, mais de repérer rapidement la variable la plus réévaluée en premier dans le bruit du marché.

Je l’appelle : la variable de première priorité.

Celui qui capte cette variable de première priorité comprendra plus facilement la trajectoire des prix qui suit.

Prendre des conclusions hâtives sur les actifs lors d’un conflit, c’est souvent se faire corriger par le marché.

Si l’on résume ce cadre en une phrase facile à retenir, ce serait :

- La guerre énergie-transport, regarder d’abord le pétrole ;

- La guerre de préférence au risque, regarder d’abord la volatilité ;

- La guerre de sanctions – paiement, regarder d’abord la qualification de règlement ;

- La guerre de chaîne d’approvisionnement, regarder d’abord le profit.

Il faut préciser que ces quatre chaînes causales ne sont pas exhaustives, mais plutôt des portes d’entrée.

L’impact de la guerre sur les actifs se propage souvent le long de chaînes plus longues, plus fines, plus complexes. Par exemple, comment le conflit actuel entre les États-Unis, Israël et l’Iran influence-t-il les prix des denrées alimentaires dans six mois ? Le gaz naturel affecte les engrais, les engrais affectent les denrées, et celles-ci influencent à leur tour l’inflation et les actifs des pays vulnérables — ce genre de trajectoire est tout aussi valable.

Ce que je souhaite offrir, ce n’est pas une réponse fixe, mais une méthode d’observation macroéconomique : permettre à chaque participant du marché de construire sa propre chaîne causale.

Lorsqu’une guerre éclate, quel variable deviendra la première langue du marché ?

2. Moments de guerre, quatre idées fausses les plus faciles à mal juger

Avant d’entrer dans l’analyse concrète, je veux d’abord exposer la base de cette partie de réflexion :

« Falsifiabilité ».

Je ne crois pas à cette idée vague de vérité, qui ne peut jamais se traduire en prix ou en gestion de position macroéconomique.

Ce qui donne toute sa valeur à l’étude de la guerre, c’est de mettre le jugement dans le marché, et de l’accepter comme sujet à vérification.

Une conclusion de recherche significative doit être falsifiable.

Les faits passés servent à confirmer ou infirmer des jugements passés ; les profits ou pertes futurs servent à confirmer ou infirmer le jugement actuel (c’est dur à entendre, mais c’est la réalité).

Lorsque la guerre s’intensifie, les phrases les plus courantes sur le marché apparaissent presque immédiatement :

« L’or va forcément monter. »

« Le Bitcoin, c’est l’or numérique, ça sert d’échappatoire. »

« La hausse du prix du pétrole entraîne forcément une baisse continue des actions. »

« L’industrie militaire profite, achetez des actions militaires. »

Le problème de ces affirmations n’est pas qu’elles soient forcément fausses,

mais qu’elles sont trop rapides, trop uniformes, trop comme un sens commun.

Ce type de pensée repose sur « la recherche du bateau gravé dans la pierre ». La guerre ne produit pas une seule direction, mais une série de processus de tarification à rythmes, niveaux et logiques causales différents.

Donc, avant d’analyser la dynamique des actifs en guerre, il faut d’abord éliminer ces intuitions qui mènent souvent à des erreurs.

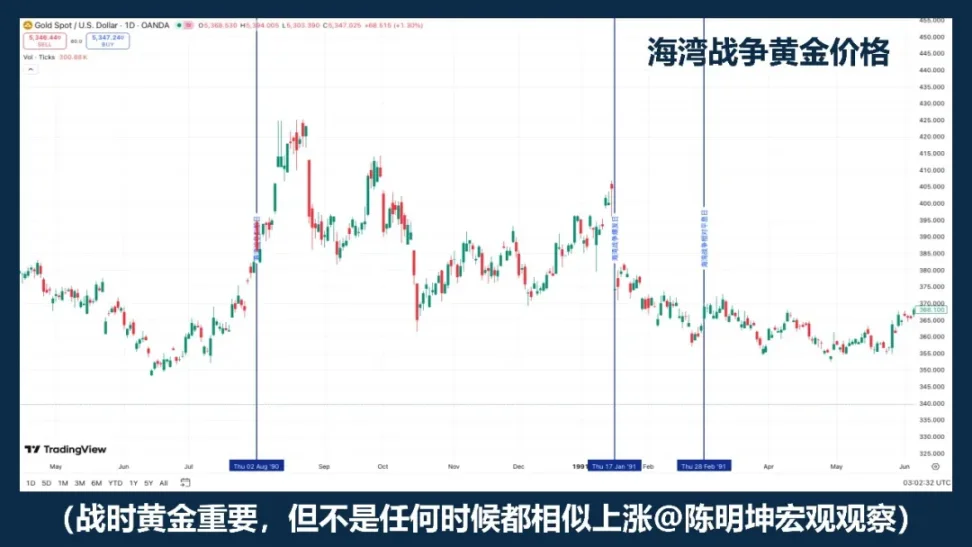

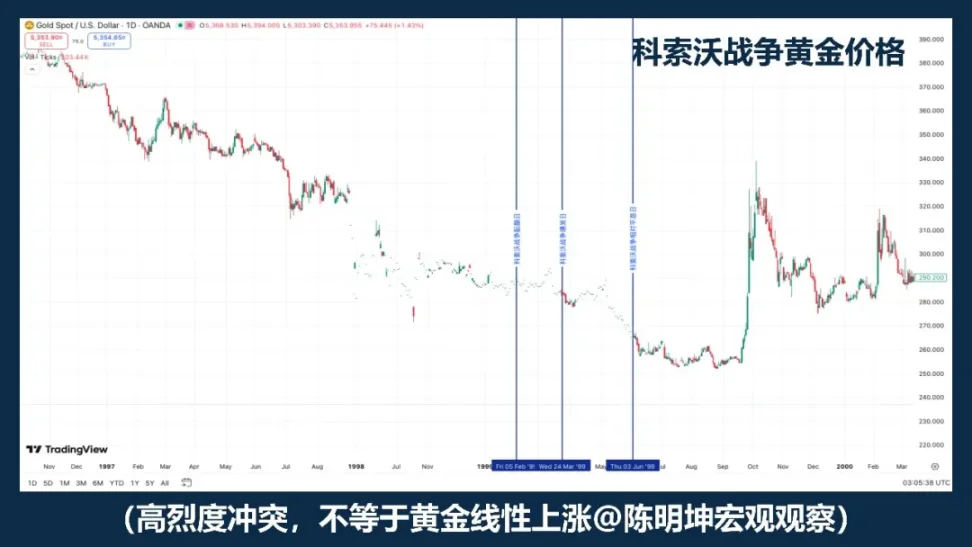

01 | Acheter de l’or en temps de guerre, est-ce correct ?

L’or est évidemment l’un des actifs à surveiller en priorité lors d’une guerre.

Si « guerre = hausse de l’or » était une formule fiable, alors dans chaque exemple de guerre, l’or devrait suivre une tendance similaire.

Mais l’histoire des prix montre que ce n’est pas le cas.

Les phrases toutes faites, souvent, empêchent la réflexion.

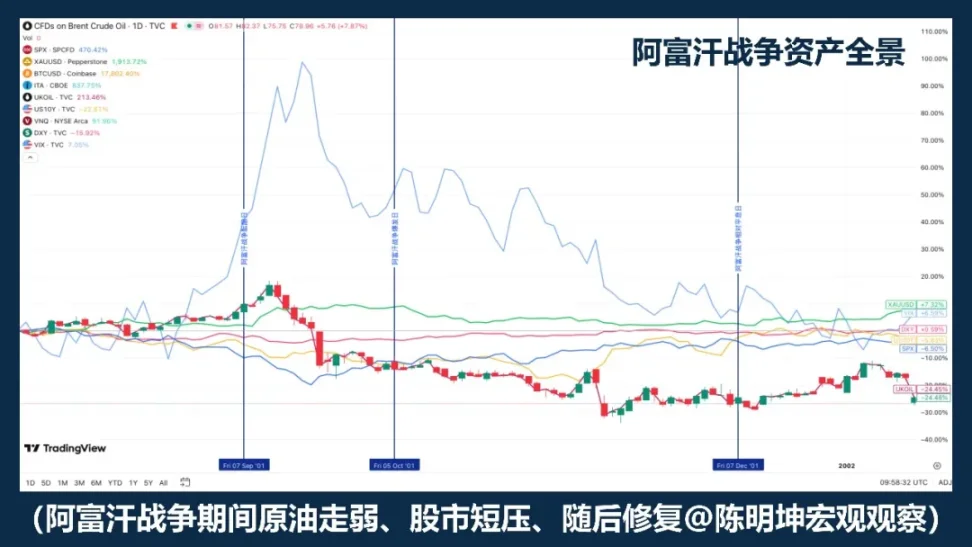

La guerre du Kosovo en 1999 en est un bon contre-exemple. Un conflit intense ne suffit pas à faire automatiquement monter l’or de façon unilatérale.

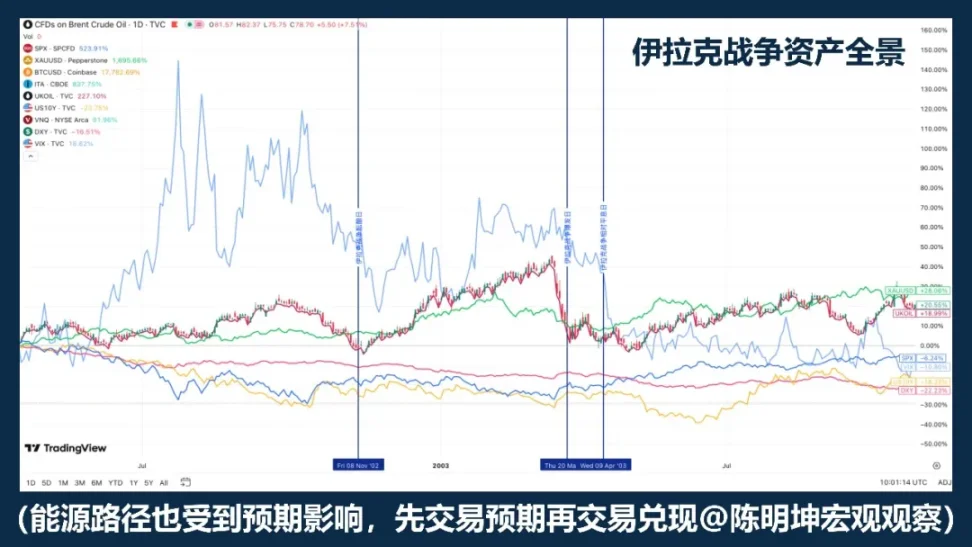

La guerre d’Irak en 2003 révèle une autre structure : l’or semble d’abord être acheté en anticipation de la guerre, puis, après le début officiel, il se replie et oscille.

Les études de Rigobon et Sack sur le risque de la guerre en Irak soutiennent aussi cette idée : lorsque le risque de guerre augmente, le prix du pétrole, les actions, le rendement des obligations américaines, les spreads de crédit et le dollar réagissent fortement, mais l’or ne montre pas une réponse statistique aussi robuste.

Ce qu’il faut surtout retenir, ce n’est pas une année spécifique, mais une vérité plus importante :

L’or, souvent, ne négocie pas la guerre elle-même, mais l’anticipation de la guerre.

Plus précisément, ce n’est pas « acheter de l’or en guerre », mais :

L’or est généralement un actif prioritaire en guerre, mais pas un bouton mécanique de position longue.

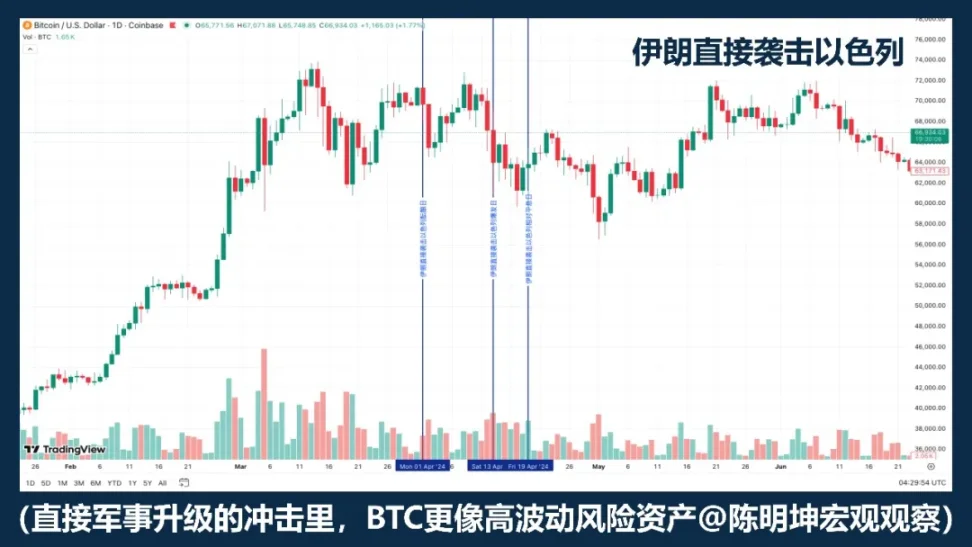

02 | Le Bitcoin est-il un actif refuge ?

Classer simplement le BTC comme un « actif refuge » n’est pas précis.

Si, à chaque guerre, le BTC montait forcément, alors ses performances dans différents exemples devraient être cohérentes. Mais, du conflit Russie-Ukraine, au conflit Israël-Hamas, jusqu’aux escalades récentes au Moyen-Orient, ce n’est pas le cas : parfois il baisse, parfois il monte, parfois il chute d’abord puis se stabilise.

Cela suffit à montrer que :

La guerre n’est pas la variable directe qui fait monter ou descendre le BTC.

Si le marché réagit d’abord par la contraction de liquidités, l’aversion au risque et le désendettement, le BTC ressemble davantage à un actif à haute volatilité et à bêta élevé, plutôt qu’à un actif refuge. Car dans ce scénario, ce qui est vendu en premier, ce sont généralement les actifs à forte volatilité, à bêta élevé, et facilement liquidables.

En d’autres termes, souvent, la guerre ne pousse pas le marché à « l’acheter comme refuge », mais à réduire d’abord toutes les positions sur les actifs à forte volatilité.

Dans ce contexte, il ressemble plus à un actif technologique à risque qu’à un refuge.

Mais cela ne veut pas dire qu’il n’a pas de particularités.

Ce qui le distingue le plus de l’or, c’est qu’il n’est pas seulement un actif de transaction, mais aussi un actif numérique transférable à l’échelle mondiale, opérationnel 24/7, sans dépendre d’un système bancaire unique.

Donc, une formulation plus précise serait :

« Le BTC sera-t-il un actif refuge en guerre ? »

Ce n’est pas un actif mécanique de couverture, mais il sera, à différentes phases de la guerre, tour à tour considéré comme un actif de risque, de liquidité ou comme un outil de règlement alternatif.

Ce n’est pas la guerre qui décide directement de ses mouvements.

Ce qui décide réellement, c’est la préférence du marché à un moment donné pour ses différentes propriétés.

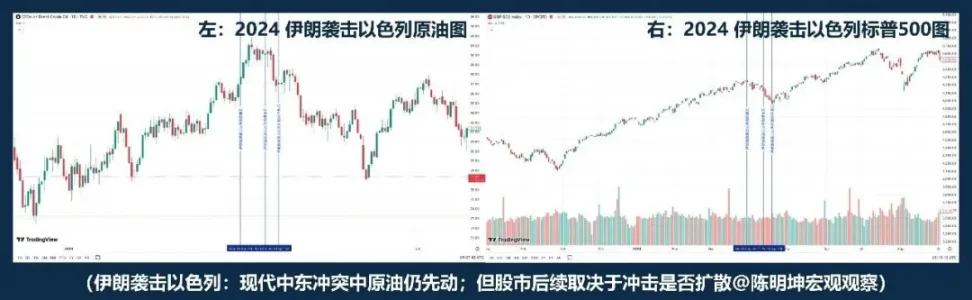

03 | La hausse du pétrole entraîne-t-elle forcément la baisse des actions ?

C’est la phrase la plus courante dans l’étude des guerres.

Les conflits au Moyen-Orient font souvent monter le prix du pétrole en premier. Ce n’est pas faux, car le Moyen-Orient concerne non pas un risque ordinaire, mais le transport d’énergie lui-même. Selon l’EIA, en 2024, environ 20 millions de barils par jour de pétrole traverseront le détroit d’Hormuz, soit environ 20 % de la consommation mondiale de liquides pétroliers ; environ 20 % du commerce mondial de GNL passe aussi par là. Dès que le marché commence à craindre cette voie, le prix du pétrole monte en premier.

Mais le problème, c’est que la hausse du pétrole ne signifie pas forcément la baisse des actions.

L’histoire de la guerre du Golfe nous enseigne que « hausse du pétrole, baisse des actions » peut être la réaction initiale ; mais, à mesure que la situation devient plus claire et que le pire ne se propage pas, le marché peut se remettre à la hausse, en réparant le risque.

Le conflit en Libye donne un autre exemple : il montre que « hausse du pétrole, baisse des actions » n’est pas la logique réelle de la guerre.

Si la guerre du Golfe et la guerre en Libye sont relativement éloignées, l’attaque de l’Iran contre Israël en 2024 fournit un exemple plus proche : le pétrole continue d’augmenter en premier, puis, entre le début de la crise et la fin, « pétrole baisse, actions aussi » ; mais le S&P 500 ne plonge pas systématiquement.

Les études de Rigobon et Sack sur la guerre en Irak montrent aussi que, lorsque le risque de guerre augmente, ce ne sont pas seulement le pétrole, mais aussi le prix des actions, le rendement obligataire américain, les spreads de crédit et le dollar qui bougent ensemble. En d’autres termes, le marché ne négocie pas uniquement le pétrole, mais aussi la croissance, l’inflation, l’aversion au risque et le financement.

Donc, la vraie question n’est pas « le pétrole monte-t-il ou non », mais plutôt :

Premièrement, cette crise énergétique est-elle courte ou longue ?

Deuxièmement, va-t-elle alimenter une inflation à moyen terme ?

Troisièmement, la banque centrale va-t-elle modifier sa trajectoire de taux ?

Ainsi, une formulation plus précise serait :

« La hausse du pétrole entraîne-t-elle forcément la baisse des actions ? »

Ou, plus justement :

Le prix du pétrole, en hausse, est souvent le point de départ de la tarification de la guerre ; la direction des actions dépendra de si cette crise modifie ou non la croissance, l’inflation et les taux.

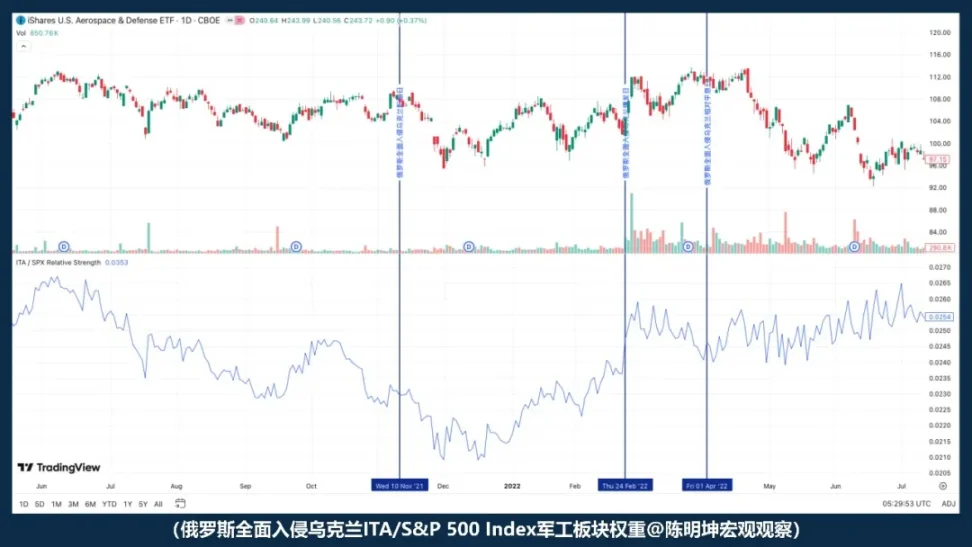

04 | La guerre profite-t-elle forcément à l’industrie militaire ?

L’idée que « la guerre profite à l’industrie militaire » n’est pas fausse, mais elle est trop simpliste, car elle peut faire croire qu’on a tout compris.

Logiquement, cela paraît évident :

Plus la situation devient tendue, plus la question de la sécurité monte, plus les budgets militaires sont révisés à la hausse, et plus la demande d’armement semble bénéficier.

Mais le marché n’est pas si simple.

Les bénéfices sectoriels ne signifient pas que le prix des actions monte immédiatement ;

et la hausse des actions ne garantit pas de battre le marché.

Après l’invasion totale de l’Ukraine par la Russie, la performance relative de l’indice ITA par rapport au S&P 500 n’a pas été à la hausse, mais à la baisse. Autrement dit, au moment du conflit, le marché n’a pas immédiatement réagi en achetant des actions militaires. Il a d’abord réagi à des forces plus globales : la préférence au risque, la liquidité, l’incertitude macroéconomique.

Donc, une formulation plus précise serait :

« La guerre profite à l’industrie militaire, achetez des actions militaires ? »

Ce n’est pas seulement une question de logique, mais aussi d’évaluation, d’attentes et de la hiérarchie des variables que le marché privilégie en premier.

Ce qui est le plus dangereux en guerre, ce n’est pas l’absence d’opinions, mais d’en avoir trop vite.

3. La vraie question : lorsque la guerre arrive, qu’est-ce que le marché réévalue en premier ?

Après avoir démêlé ces erreurs d’interprétation, la vraie question apparaît :

La guerre n’est pas une variable unique qui détermine directement la hausse ou la baisse des actifs, c’est plutôt un déclencheur.

Ce qui décide réellement la réaction du marché, ce ne sont pas seulement le conflit lui-même,

Mais aussi le type de guerre, le cycle macroéconomique, la différence d’attentes sur l’événement, et surtout la variable de première priorité.

Donc, la question n’est plus « Qu’est-ce qui profite ou nuit en guerre », mais :

Quelle langue le marché utilisera-t-il en premier pour la tarification ?

Ensuite, il ne s’agira pas d’un jugement émotionnel, mais de quatre dynamiques de guerre qui entrent réellement dans la tarification des actifs.

4. Quatre dynamiques de guerre : comprendre la guerre, commencer par identifier sa catégorie

Comprendre la guerre ne consiste pas seulement à regarder le champ de bataille.

Il faut surtout juger : à quelle variable la guerre modifie-t-elle en premier ?

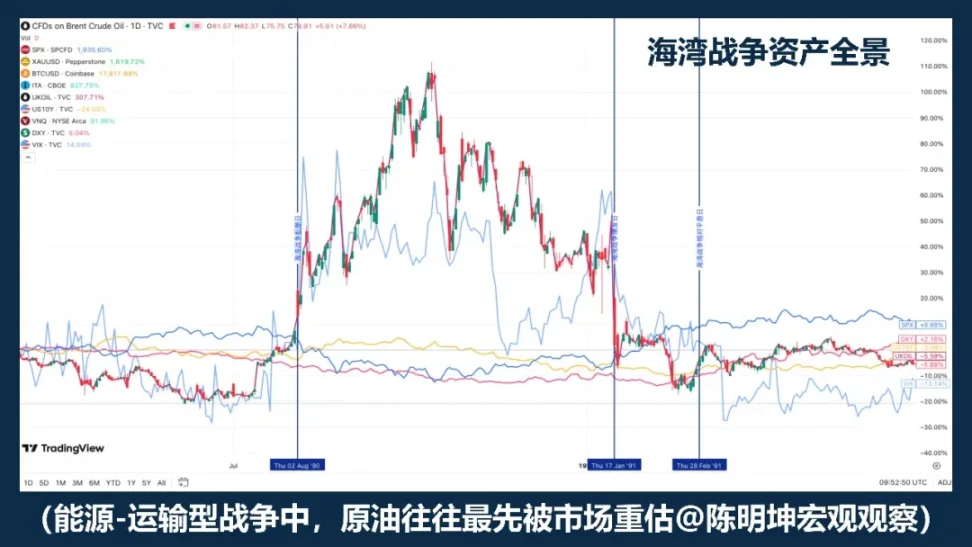

01 | Guerre énergie-transport

« Pourquoi le marché réagit-il toujours d’abord au pétrole ? »

Ce qui facilite le plus la tarification immédiate par le marché, c’est souvent la guerre énergie-transport.

Les caractéristiques communes de ce type de conflit ne résident pas dans la brutalité, mais dans le fait qu’il touche en premier la porte d’entrée de l’économie mondiale :

Les zones productrices de pétrole, le détroit, les navires, les ports, l’assurance maritime, les routes de transport d’énergie.

Dès que ces points sont menacés, le marché réévalue en premier le risque lié au pétrole brut et au transport.

Ce n’est pas parce que le pétrole est « naturellement sensible », mais parce qu’il occupe une position stratégique dans le système économique moderne. Il est à la fois la matière première de l’industrie et une variable en amont de la chaîne inflationniste.

Dès que le marché commence à douter de la sécurité du transport, de l’augmentation des primes d’assurance, du détour des routes, ou d’une contraction de l’offre, le prix du pétrole est le premier à être tarifié.

Dans une guerre énergie-transport, le pétrole n’est pas une réaction secondaire, mais le vecteur de risque le plus direct.

Mais il y a un détail crucial :

Le pétrole réagit souvent en premier, mais cela ne signifie pas qu’il continue à monter indéfiniment.

La guerre du Golfe en est un exemple typique. Pendant la phase de préparation, le prix du pétrole s’est déjà fortement accru ; après le déclenchement, il a continué à monter ; mais, à mesure que la situation s’éclaircit, le prix se replie rapidement.

La guerre d’Irak montre une autre structure : lors de la phase d’anticipation, le pétrole et l’or ont déjà réagi en amont ; quand la guerre commence officiellement, le marché tend à « acheter l’anticipation, vendre le fait ».

Cela signifie que, dans une guerre énergie-transport, la variable de première priorité est souvent le pétrole, mais la trajectoire du prix dépend fortement de deux choses : si le marché l’a déjà bien intégré, et si le scénario le plus défavorable se réalise réellement.

Pour comprendre ce type de guerre, il ne faut pas seulement regarder si le prix du pétrole monte ou non, mais aussi considérer deux niveaux de contexte.

Le premier, c’est la différence d’attente. Si l’événement est une surprise, le choc du pétrole sera plus fort ; si l’événement a été anticipé et discuté, même en cas de conflit, le prix peut rapidement entrer en oscillation ou en vente de fait.

L’exemple de l’attaque iranienne contre Israël illustre bien cela : le risque n’est pas arrivé sans préparation, donc l’impact est un choc, mais pas une dévaluation sans limite.

Le deuxième, c’est le cycle macroéconomique. Si la guerre survient dans un environnement de faible inflation et de politique monétaire accommodante, le marché la percevra comme une perturbation temporaire ;

Mais si elle survient dans un contexte d’inflation élevée et de politique monétaire restrictive, le marché se demandera immédiatement : cette hausse du pétrole va-t-elle alimenter une inflation à moyen terme ? Va-t-elle retarder la politique de resserrement ?

C’est cette différence qui distingue la guerre énergie-transport des autres types de guerre. Son impact part du monde réel, puis suit une chaîne qui mène aux marchés financiers :

Transport d’énergie menacé

→ Prix du pétrole en hausse

→ Impact sur l’inflation et la croissance

→ Révision des taux d’intérêt

→ Réorganisation des valorisations et des marchés

Donc, la guerre énergie-transport ne consiste pas seulement à dire « le pétrole doit monter »,

Mais à comprendre si cette hausse va alimenter une inflation à moyen terme, et comment elle va influencer les taux d’intérêt et la valorisation.

Dans cette logique, le pétrole en premier réagit, mais cela ne signifie pas que l’impact se prolonge indéfiniment.

Ce qui décide de la trajectoire suivante, ce n’est pas le prix du pétrole lui-même, mais sa capacité à alimenter la prévision d’inflation, la valorisation et le taux d’actualisation.

Dans cette catégorie, le pétrole réagit en premier, mais ce n’est pas une conclusion, c’est le point de départ de la transmission financière.

02 | Guerre de préférence au risque

« La première variable réévaluée n’est pas le pétrole, mais la tolérance au risque. »

Ce type de guerre modifie d’abord la capacité du marché à supporter le risque.

Si le conflit ne menace pas directement les zones productrices de pétrole, les détroits ou les infrastructures clés, alors la première réévaluation ne concerne pas l’offre, mais la tolérance au risque elle-même.

Ce qui motive cette première réaction, ce n’est pas « l’énergie va se couper », mais « l’incertitude va augmenter, et le marché ose-t-il encore détenir des actifs risqués ? »

Ainsi, la première transmission de cette guerre est souvent :

Augmentation de l’incertitude

→ Baisse de la tolérance au risque

→ Pression sur les actions, hausse de la volatilité

→ Flows vers le dollar et l’or comme actifs refuges

→ Si l’impact ne s’étend pas à l’énergie ou à l’inflation, le marché peut ensuite se redresser.

Ce raisonnement explique pourquoi, après le déclenchement d’un conflit, le marché peut d’abord chuter, l’or réagir, mais sans que cela devienne une tendance durable. La première réaction concerne la volonté de détenir ou non des actifs risqués, pas la dynamique fondamentale de l’offre ou de l’inflation.

Les études du FMI sur le risque géopolitique montrent que les grands conflits militaires, par l’augmentation de l’aversion au risque, la contraction des conditions financières et la diffusion de l’incertitude, impactent fortement la tarification des actions et des options. En d’autres termes, à cette étape, ce que le marché négocie, ce n’est pas une pénurie physique, mais une réévaluation du risque de volatilité et de queue de distribution. La première baisse est surtout une décote du risque, pas une dégradation des valorisations fondamentales. Ce n’est que si la peur continue à s’étendre et à affecter des variables macroéconomiques plus profondes que cette impulsion de sentiment se transforme en une réorganisation durable des actifs.

Donc, la conclusion plus précise est :

« La guerre arrive, l’or ne monte pas forcément, mais la volatilité et les actifs risqués sont d’abord réévalués. »

La première baisse n’est pas une tendance de fond, mais une décote de risque.

03 | Guerre de sanctions – paiement

« La guerre de sanctions modifie d’abord la qualification, pas le prix. »

Le cœur de la guerre de sanctions – paiement, ce n’est pas le prix d’un seul produit, mais la capacité du système financier transfrontalier.

Lorsque le conflit atteint le niveau de sanctions, la première réévaluation concerne souvent non pas l’offre, mais la capacité de paiement, de compensation, de réserve, de financement et la solvabilité des contreparties.

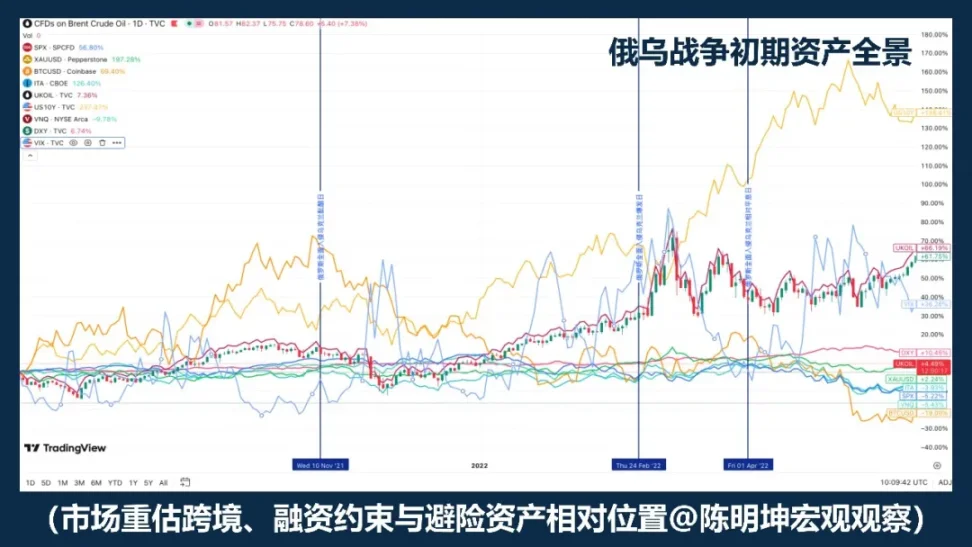

L’exemple typique est la guerre Russie-Ukraine. Après 2022, l’UE a imposé des sanctions financières à la Russie, limitant l’accès de la Russie aux marchés financiers européens, interdisant les transactions avec la Banque centrale russe, excluant plusieurs banques russes de SWIFT, et gelant ou bloquant certains actifs russes. Le département du Trésor américain, via l’OFAC, a aussi interdit aux États-Unis de faire certains types de transactions avec la Banque centrale russe, le Fonds souverain russe, etc. À ce stade, le marché ne se demande plus seulement si le pétrole va continuer à circuler, mais si la chaîne financière transfrontalière peut continuer à fonctionner normalement.

Ce type de transmission ne va pas directement du prix à la qualification, mais de la qualification au prix :

Sanctions renforcées

→ Interdiction de paiement et de compensation

→ Resserrement des conditions de change et de financement

→ Augmentation du risque de contrepartie, de la préférence pour la liquidité

→ Pression sur les actifs risqués, hausse de la volatilité

→ Redéfinition du dollar, des obligations américaines, du pétrole et d’autres actifs de substitution

Ainsi, cette transmission diffère fondamentalement de la guerre énergie-transport :

L’impact énergétique modifie d’abord le prix de l’offre,

L’impact de paiement modifie d’abord la qualification de règlement.

Dès que la qualification de règlement commence à fluctuer, la hiérarchie des actifs se modifie rapidement. Les actifs fortement dépendants du système bancaire mondial, du financement transfrontalier et des réseaux de compensation principaux sont plus susceptibles d’être dévalorisés ; à l’inverse, ceux qui, dans un environnement de paiement limité, peuvent encore transférer, détenir ou régler, seront plus attractifs.

Le rapport du FMI 2025 « Rapport sur la stabilité financière mondiale » indique clairement : les grands risques géopolitiques, notamment les conflits militaires, se transmettent par l’augmentation de l’aversion au risque, le resserrement financier, et la perturbation des liens commerciaux et financiers, affectant fortement les marchés d’actions, la prime de risque souverain, les taux de change et les marchés de matières premières ; ils peuvent aussi faire chuter fortement les actions et augmenter la prime de risque souverain. Pour le marché, cela signifie que l’enjeu principal des guerres de sanctions – paiement, ce n’est pas « un actif va monter ou non », mais la capacité des intermédiaires financiers à continuer à fonctionner normalement.

Les études du FMI sur le risque géopolitique montrent aussi que, lors de grands conflits militaires, la transmission ne se limite pas à la baisse des actions ou à la hausse de la prime de risque souverain, mais s’étend aussi par le biais des liens commerciaux et financiers vers d’autres pays.

C’est pourquoi, la propagation des impacts de la guerre de sanctions est souvent plus large que celle du champ de bataille lui-même.

Pour les nouveaux outils de règlement en chaîne, une formulation plus précise n’est pas « ils sont naturellement refuges », mais : lorsque les frictions de paiement traditionnelles, les contraintes de flux de capitaux et les obstacles au règlement transfrontalier augmentent, le marché réévalue leur rôle comme canaux de règlement transfrontaliers, non bancaires, et opérationnels 24/7. La véritable réévaluation du marché ne concerne pas leur narration de réserve de valeur alternative, mais leur valeur institutionnelle en tant que canaux de règlement.

Si la guerre énergie-transport pose la question « le pétrole passe-t-il ? »,

La guerre de sanctions – paiement pose plutôt la question :

L’argent peut-il encore passer ?

04 | Chaîne d’approvisionnement – conflit réel

« Le marché négocie d’abord le bilan, pas la narration de refuge. »

Une autre catégorie de conflit, qui ne bloque pas directement le cou d’étranglement énergétique mondial ni ne modifie immédiatement le système de paiement international, mais qui peut néanmoins changer significativement la tarification des actifs, c’est : le conflit sur la chaîne d’approvisionnement – conflit réel.

Le cœur de ce conflit n’est pas « le monde va-t-il entrer en mode de protection totale », mais « le système de production, de transport, de stock et de livraison va-t-il continuer à se déformer ».

Ce qui est modifié en premier, ce ne sont pas le prix du pétrole, l’or ou la préférence au risque global, mais des variables plus proches de la gestion d’entreprise :

Les coûts de transport, l’assurance, les cycles de livraison, la marge de sécurité des stocks, la rentabilité et les prévisions d’investissement.

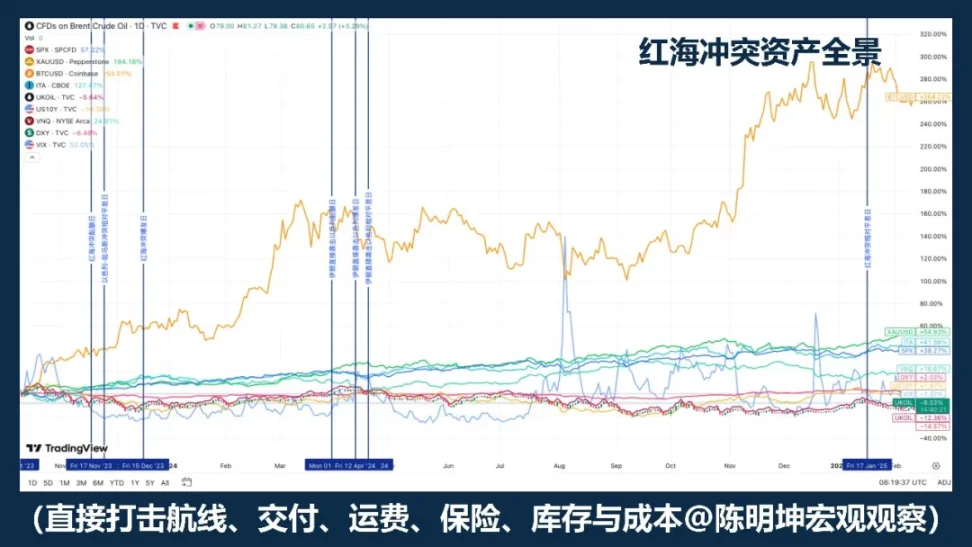

L’exemple typique est le conflit dans la mer Rouge. L’IMF indique qu’au premier trimestre 2024, le volume de commerce passant par le canal de Suez a chuté d’environ 50 % par rapport à l’année précédente, car les attaques ont forcé de nombreux navires à contourner le cap de Bonne-Espérance, perturbant la chaîne d’approvisionnement ; la CNUCED signale aussi qu’au premier semestre 2024, le tonnage de conteneurs passant par le canal de Suez a diminué de 82 %, avec de nombreux navires déviant vers l’Afrique du Sud.

Dans ce type de choc, le marché ne négocie pas d’abord « acheter de la protection », mais plutôt : qui verra ses coûts augmenter, qui verra ses livraisons ralentir, qui verra ses marges se réduire, qui verra ses commandes se déplacer, et qui pourra bénéficier d’une capacité de substitution.

La transmission de ce type de conflit ne suit pas une ligne de couverture de risque, mais une chaîne plus proche de l’économie réelle :

Conflit régional accru

→ Perturbation du transport et de l’approvisionnement

→ Allongement des cycles de livraison, ajustement des stocks

→ Hausse des coûts, pression sur les marges, différenciation sectorielle

→ Reclassification interne des secteurs, pas une panoplie de couverture globale

Ce qui est souvent mal compris dans ce type de conflit, c’est que beaucoup assimilent « conflit » à « couverture ». Or, la chaîne d’approvisionnement – conflit réel, ne produit pas d’abord une tendance unifiée de risque.

Elle aboutit souvent à :

Une segmentation sectorielle, une différenciation des profits, une différenciation régionale.

C’est pourquoi l’impact de ce type de guerre sur les actifs est souvent plus lent, mais pas forcément plus faible. La véritable modification concerne généralement trois niveaux :

Premier niveau, le coût : hausse des coûts liés au transport, à l’assurance, au stockage, aux pièces détachées, aux routes alternatives.

Deuxième niveau, les stocks : les entreprises privilégient la résilience à l’efficacité, modifiant leur gestion des stocks.

Troisième niveau, la rentabilité : la capacité des entreprises à maintenir leurs profits selon le rythme antérieur. À ce stade, la guerre commence à influencer la prévision des bénéfices et la valorisation.

Dans ce contexte, la performance des actifs ne se traduit pas par une couverture globale, mais par une revalorisation sectorielle interne. Les entreprises dépendantes d’une seule région, d’une seule route ou d’un seul fournisseur seront plus vulnérables ; celles disposant de capacités alternatives, d’une diversification régionale ou d’un pouvoir de fixation des prix seront plus résistantes.

Donc, la conclusion plus précise n’est pas :

« En guerre, achetez de la protection. »

Mais :

Lorsque la guerre impacte d’abord la production, le transport, les stocks et la livraison, la réévaluation du marché porte souvent sur les coûts, la rentabilité et la hiérarchie sectorielle.

Si l’impact énergétique modifie d’abord les prix,

L’impact de paiement modifie d’abord la qualification,

L’impact sur la chaîne d’approvisionnement modifie d’abord le bilan.

5. De la décision à la gestion — méthodologie d’investissement en guerre

Ce que nous avons discuté jusqu’ici, c’est comment la guerre s’intègre dans la tarification des actifs.

Mais pour l’investisseur, la question essentielle ne s’arrête pas là,

Elle va plus loin :

Comment transformer cette compréhension en gestion de portefeuille ?

L’erreur la plus courante face à la guerre, c’est de la voir comme une opportunité directionnelle massive.

Mais en étudiant l’histoire, on constate que la guerre ne génère pas de directions stables et reproductibles.

Ce qu’elle produit de façon plus stable, c’est : la volatilité, les déséquilibres et la rupture des corrélations.

Donc, dans la gestion en guerre, ce qui compte vraiment, ce n’est pas de parier sur une direction, mais d’abord d’identifier quels variables le marché est en train de négocier :

Est-ce une variable qui génère un impulsion à court terme,

Ou une variable qui continue à se transmettre le long de la chaîne d’actifs ;

Certaines variations ne sont que des réactions émotionnelles,

D’autres peuvent s’accumuler pour former une tendance à moyen terme.

Pour rendre cela plus concret et opérationnel, je le décompose en quatre étapes.

La première étape consiste toujours à repérer la variable de première priorité.

Après le déclenchement d’une guerre, le marché ne négocie pas toutes les informations en même temps. Il capte d’abord une variable, et la met au centre de la tarification : parfois le pétrole, parfois la tolérance au risque, parfois la qualification de règlement, parfois les stocks et le bilan. Beaucoup veulent faire une synthèse globale dès le début, mais c’est souvent prématuré et trop grossier. La vraie méthode efficace consiste à d’abord se demander :

Que négocie le marché en ce moment — l’offre, la tolérance au risque, les frictions de paiement, ou le bilan ?

Si l’on identifie la variable de première priorité, la gestion de la position sera plus cohérente ; si l’on se trompe, même une narration complète risque d’échouer.

La deuxième étape, c’est de se préparer avant la guerre, pas de construire sa position dans l’urgence.

Les bonnes stratégies de guerre ne commencent pas au moment où le conflit éclate. Beaucoup d’opportunités à haute probabilité apparaissent avant que l’événement ne devienne un sujet de discussion publique. Quand le marché commence à en parler, la fenêtre de prix la plus avantageuse est souvent déjà passée.

Donc, la préparation avant la guerre consiste à : étudier les limites, préparer les outils, repérer les points faibles, réserver des couvertures. Ne pas attendre que le feu soit lancé pour décider de ses armes.

La troisième étape, c’est de changer de méthode lors du conflit, en se concentrant sur la tarification déviée.

Après le déclenchement, il y a beaucoup d’explications, mais peu de jugements précis sur le prix. La guerre ne suit pas un modèle d’actifs unique ; au contraire, elle crée souvent des ruptures spectaculaires.

Les premiers effets du marché sont : certains actifs réagissent excessivement, d’autres insuffisamment, et certains sont emportés par l’émotion. En d’autres termes, la guerre ne produit pas forcément une direction claire, mais plutôt des déséquilibres amplifiés à court terme.

C’est pourquoi, la guerre n’est pas forcément adaptée à une stratégie de pari directionnel stable, mais elle est souvent propice à l’arbitrage et aux stratégies structurelles.

Car, lors des grands bouleversements, ce qui est le plus rapidement déstabilisé, ce ne sont pas les opinions, mais l’ordre stable des prix :

Les prix spot et dérivés se désalignent

Les actifs liés entre eux se désalignent

Les narrations de couverture et la tarification réelle se déconnectent

Les émotions à court terme et la transmission à moyen terme se désaccordent

Dans cette étape, l’essentiel n’est pas de faire des déclarations, mais d’identifier : quels prix ne sont que des impulsions émotionnelles, quels désalignements vont se résorber rapidement, quels chocs vont s’inscrire dans une tendance à moyen terme, et quels écarts de prix, bases ou décalages de corrélation méritent d’être exploités.

Ce stade repose beaucoup sur l’intuition d’arbitrage et l’expérience.

Voir qu’une guerre provoque une réaction spécifique d’un actif, en étudiant attentivement des exemples historiques, permet souvent de déployer rapidement une stratégie d’arbitrage. Par exemple, en 2025, la poussée haussière de l’argent peut offrir une opportunité d’arbitrage ; ou, dans le cas récent du conflit Israël-Hamas, un trader averti peut repérer rapidement des décalages de prix entre différentes dérivés de l’or.

Ces opportunités sont souvent rapides à venir, mais aussi rapides à disparaître.

Pour un trader aguerri, c’est une fenêtre ;

Pour un trader moins expérimenté, ce n’est souvent qu’une vague passagère.

La quatrième étape, c’est, après la phase de crise, de faire passer la gestion de la position de l’événement à la transmission.

Au début, le marché négocie l’événement lui-même ; à mesure que la crise se prolonge, il négocie ses effets.

Ce qui détermine si une guerre peut évoluer d’un impulsion à court terme vers une tendance à moyen terme, ce n’est pas le nombre de nouvelles, mais si l’impact continue à s’étendre à des variables plus profondes : y a-t-il une inflation qui s’installe, une hausse des taux d’intérêt, une dégradation du bilan des entreprises, ou une perturbation des conditions de financement ?

Si ces variables ne sont pas réellement modifiées, la première vague de volatilité n’est souvent qu’une décote de risque, pas une réévaluation durable ; mais si ces variables changent vraiment, la guerre ne sera plus seulement une actualité, mais une partie intégrante d’une tendance. À ce stade, la logique de gestion doit changer :

Passer d’un impulsion de marché à une lecture de tendance,

Passer d’un récit de nouvelles à une ligne macroéconomique.

La couverture macroéconomique implique des outils flexibles. Face à différentes macro, différents types de guerre, différentes voies de transmission, il faut savoir changer d’outil, entrer dans différents champs de bataille.

En fin de compte, la gestion de portefeuille n’est pas une simple extension de l’émotion, mais une expression de la pensée en capital.

La guerre amplifie la volatilité, mais aussi les erreurs de jugement.

L’intérêt de la gestion en guerre, c’est de faire en sorte que la logique soit soumise à la vérification du marché.

Les opinions doivent correspondre aux variables ;

Les jugements doivent correspondre aux outils ;

Et la logique doit finalement se traduire en allocations.

C’est ainsi que je conçois la méthodologie d’investissement en période de guerre :

Avant la guerre, analyser la logique ;

Pendant la guerre, repérer les déséquilibres ;

Après la guerre, observer la transmission.

D’abord, repérer les variables ;

Ensuite, analyser les prix ;

Et enfin, gérer la position.

Car la gestion de portefeuille permet de rendre la pensée falsifiable.

Et l’investissement, c’est la ligne droite la plus courte entre la pensée et la richesse.