Résumé

-

Les conditions de marché se sont nettement inversées la semaine dernière. L'IPC américain d'avril, supérieur aux attentes, l'absence d'avancée majeure dans les négociations sino-américaines, et une recrudescence des tensions dans le détroit d'Ormuz ont conjugué leurs effets pour faire monter les rendements obligataires américains et peser sur les actifs risqués. Le S&P 500 et le Dow Jones, après avoir atteint des records en séance, ont nettement corrigé vendredi, et le marché a commencé à réévaluer la trajectoire de la politique monétaire de la Fed à l'ère Warsh.

-

Les ETF BTC ont enregistré des sorties nettes hebdomadaires d'environ 996 millions $, et les ETF ETH d'environ 255 millions $, des chiffres en forte baisse par rapport à la semaine précédente, les institutions s'étant temporairement tournées vers la défense. Néanmoins, les encours sous gestion (AUM) des ETF BTC et ETH restent à des sommets historiques.

-

Les dérivés TradFi (on-chain et CEX) restent dominés par les valeurs refuges, notamment l'or. L'IPC américain plus élevé que prévu et les risques géopolitiques ont stimulé le volume des contrats perpétuels sur l'or. Parallèlement, la part des actions et des valeurs technologiques a rebondi, signe d'un renforcement des facteurs macroéconomiques.

-

La liquidité on-chain s'est concentrée sur les DEX leaders (PancakeSwap, Raydium), tandis que les protocoles d'échange de liquidité profonde et de stablecoins ont vu leurs volumes se contracter fortement. Le marché des stablecoins a privilégié les actifs dollar bénéficiant d'attributs robustes en matière de conformité, de paiement et de réseaux bancaires.

-

Les prêts sur le mainnet d'Aave et le secteur des LST ont reculé, la demande de levier sur ETH et Solana s'étant refroidie simultanément. Parallèlement, les nouvelles blockchains Plasma et MegaETH continuent d'attirer des capitaux en migration structurelle.

-

Le marché des dérivés est entré dans une phase de désendettement. Les taux de financement du BTC sont devenus négatifs, l'open interest (OI) a continué de baisser, la part des transactions de puts et la valeur négative du skew 25D se sont creusées, et le niveau moyen du DVOL s'est inscrit en hausse, reflétant une augmentation marquée de la prime de risque de baisse et de volatilité.

-

La part de marché au comptant institutionnel de Gate a progressé à contre-courant, avec une hausse de 10 % en glissement mensuel. L'encours des prêts sur marge croisée a augmenté de 10 % en glissement hebdomadaire. Le lancement du Spot SBE est attendu pour juin.

1. Analyse des points d'attention du marché

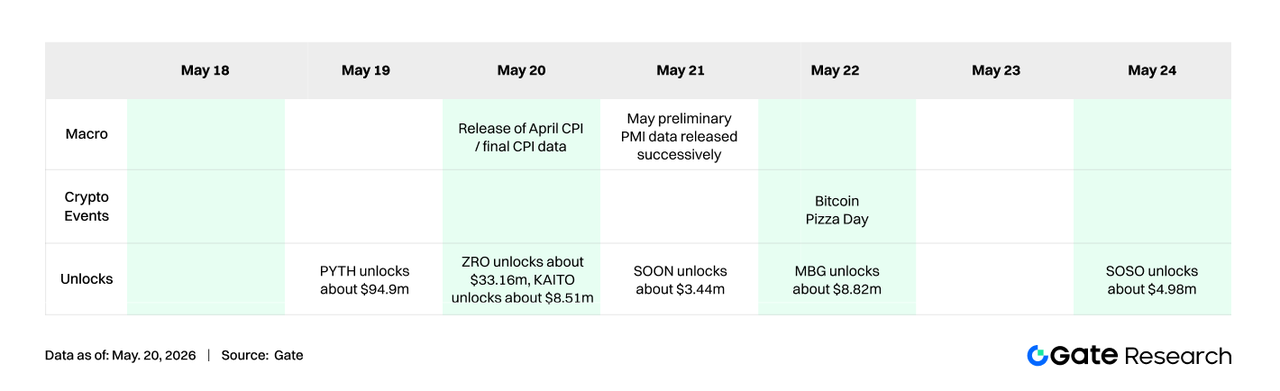

La semaine dernière, les marchés ont brutalement inversé leur tendance, des données d'inflation plus fortes que prévu et une incertitude politique accrue ayant fait barrage à la progression des actifs risqués. Jeudi, les actions américaines ont atteint des sommets historiques (le S&P 500 a franchi les 7 500 points pour la première fois, le Dow Jones est revenu au-dessus des 50 000), avant de corriger fortement vendredi, le marché réévaluant l'environnement d'inflation et la politique monétaire. Plusieurs facteurs expliquent ce revirement : 1) l'IPC d'avril, publié mardi, s'est révélé supérieur aux attentes, avec une inflation globale à 3,8 % sur un an (consensus 3,7 %) et 0,6 % sur un mois ; 2) les négociations bilatérales sino-américaines de mercredi et jeudi n'ont abouti à aucune percée substantielle ; 3) un nouveau conflit militaire a éclaté vendredi dans le détroit d'Ormuz, renforçant les craintes d'une dégradation du processus d'apaisement des tensions géopolitiques.

Le marché obligataire a vivement réagi. Les contrats à terme sur les fonds fédéraux se sont ajustés, le marché anticipant une politique plus restrictive. Le rendement du Trésor à 10 ans a bondi de 28 points de base sur la semaine pour atteindre 4,58 %, son plus haut depuis septembre 2025. L'USD/JPY a continué de grimper, porté par la vigueur du dollar. Les anticipations d'assouplissement ont reculé et la possibilité d'un nouveau resserrement est désormais intégrée dans les prix. L'ère Powell s'est officiellement achevée vendredi dernier (le mandat de Jerome Powell à la tête de la Fed a pris fin le 15 mai), et Kevin Warsh a prêté serment ce week-end pour lui succéder. Warsh présidera la réunion du FOMC des 16-17 juin, qui publiera des projections économiques actualisées et un diagramme à points révisé, offrant au marché sa première vision formelle des perspectives politiques sous la direction de Warsh.

2. Analyse de la liquidité

2.1 L'encours des ETF BTC continue de s'étendre

La semaine dernière, le marché des ETF BTC a connu des sorties de capitaux marquées. Si le 11 mai a encore enregistré des entrées nettes d'environ 27,2 millions $, le sentiment s'est rapidement dégradé. Les 12 et 13 mai, d'importantes sorties nettes sont survenues (environ 233,2 millions $ et 630,4 millions $ respectivement), les fonds institutionnels se retirant massivement des actifs risqués. Au total, les sorties nettes cumulées des ETF Bitcoin sur la semaine s'élèvent à environ 995,5 millions $, soit près d'un milliard de dollars. En regard des entrées nettes d'environ 623 millions $ de la semaine précédente (4-8 mai), l'appétit pour le risque s'est clairement inversé, les institutionnels privilégiant la prise de bénéfices et l'aversion temporaire au risque.

Les ETF ETH ont également subi des pressions. Sur la semaine, les sorties nettes cumulées s'élèvent à environ 255,2 millions $, contrastant avec les entrées nettes d'environ 70,49 millions $ de la semaine précédente. Dans un contexte d'incertitude macroéconomique et de volatilité accrue, les actifs ETH ont donc aussi été touchés par des réductions de positions, le sentiment général étant plus faible que les anticipations du marché.

-

Encours global sous gestion (AUM) : au 14 mai, les entrées nettes cumulées dans les ETF BTC atteignaient environ 58,63 milliards $, pour un AUM d'environ 107,75 milliards $ ; les entrées nettes cumulées des ETF ETH s'élevaient à environ 11,9 milliards $, pour un AUM d'environ 13,45 milliards $. Malgré les fluctuations à court terme, les encours totaux restent à des sommets historiques, signe que la demande d'allocation institutionnelle n'a pas fondamentalement changé.

-

Tendances institutionnelles : les divergences entre fonds étaient marquées. Pour les ETF BTC, l'IBIT de BlackRock a enregistré des sorties nettes hebdomadaires d'environ 317,1 millions $, tandis que le MSBT de Morgan Stanley a enregistré des entrées nettes d'environ 39,1 millions $ à contre-courant, reflétant un rééquilibrage structurel et des achats à bas prix de la part de certaines institutions. Pour les ETF ETH, l'ETHB de BlackRock a connu de légères entrées nettes, tandis que l'ETHA a subi des sorties plus importantes, illustrant la persistance de divergences sur la liquidité, la structure de frais et la valeur d'allocation à long terme des différents produits.

2.2 Liquidité TradFi

-

Perp DEX TradFi : La structure des échanges d'actifs TradFi sur les Perp DEX a conservé un schéma « matières premières dominantes, indices auxiliaires, actions en rebond ». En termes de part de marché, les matières premières restent au cœur du dispositif, leur part hebdomadaire se maintenant globalement entre 45 % et 65 %. Bien qu'en légère baisse par rapport aux pics de mars-avril, elles demeurent la principale source de liquidité pour les dérivés TradFi on-chain. L'or reste l'actif le plus échangé, reflétant la persistance de la préférence pour les valeurs refuges et les thèmes macroéconomiques dans un contexte de résurgence de l'inflation, de risques géopolitiques et de fluctuations des anticipations de taux. Parallèlement, la part des actions a nettement rebondi (de moins de 10 % à près de 30 %), portée par la volatilité des indices boursiers et des valeurs technologiques américaines, ainsi que par le regain d'intérêt pour les actifs liés à l'intelligence artificielle. La base d'utilisateurs des Perp TradFi on-chain reste majoritairement composée de traders natifs de la crypto, adeptes de la forte volatilité et du levier élevé, plutôt que d'un afflux massif de capitaux macro traditionnels.

-

Perp CEX TradFi : L'activité globale sur les marchés de contrats perpétuels TradFi des CEX est restée élevée, mais avec une structure marquée par la prédominance des métaux précieux, suivis des actions, les autres secteurs étant moins actifs. Le volume quotidien des transactions Perp TradFi montre que les métaux comme l'or occupent une place centrale, avec des volumes oscillant entre 300 et 700 millions $ la plupart des jours, et dépassant même 1 milliard $ lors des périodes de forte volatilité. Un pic de plus d'1,5 milliard $ a été observé à la mi-mars. Si le volume global de la semaine dernière a reculé par rapport aux extrêmes précédents, il reste nettement supérieur à celui de début février, témoignant d'une demande soutenue pour les valeurs refuges et les trades macro. Le volume a de nouveau augmenté significativement au cours de la deuxième semaine de mai, l'IPC américain plus élevé que prévu, l'escalade géopolitique au Moyen-Orient et les fluctuations des anticipations de taux ayant fait des contrats perpétuels sur l'or le principal vecteur des flux. Les actions ont également rebondi, reflétant des besoins de trading à court terme liés à la volatilité des indices et des valeurs technologiques. Dans l'ensemble, le marché Perp CEX TradFi est passé d'un trading purement bêta crypto à une logique plus macro-économique et d'allocation cross-actifs.

-

Nombre d'actifs CEX TradFi : Le nombre de catégories d'actifs TradFi listés sur les CEX a continué d'augmenter. Sur trois CEX majeurs, le nombre total d'actifs TradFi (hors CFD et contrats perpétuels) est passé de 1 107 à 1 174, soit une hausse de 6,10 % en glissement mensuel. Les actions ont connu la croissance la plus forte (de 748 à 809, soit +8,20 %). Parmi les trois CEX, Gate affiche le taux de croissance le plus élevé (62 actifs actions supplémentaires, soit +16,71 %). Ce contenu ne peut actuellement pas être affiché en dehors du document Lark.

-

Profondeur du carnet d'ordre TradFi : Le XAUT, actif TradFi le plus échangé, a fait l'objet d'une analyse de la profondeur de son carnet d'ordre (Delta). La liquidité du carnet d'ordre a montré un schéma d'afflux temporaires de capitaux refuges suivis d'un affaiblissement. Entre le 6 et le 12 mai, le prix du XAUT est resté globalement stable à un niveau élevé, autour de 4 700 $, avec plusieurs entrées nettes importantes de Delta (notamment un pic à près de 2,8 millions $ vers le 12 mai), indiquant une concentration des capitaux sur l'or dans un contexte d'IPC élevé et de risques géopolitiques. Après le 13 mai, la tendance s'est inversée, avec des sorties nettes consécutives du Delta (sortie unique dépassant 2 millions $). Le prix du XAUT est passé sous les 4 650 $ pour atteindre la fourchette 4 520-4 550 $, signe que les capitaux refuges ont commencé à prendre leurs bénéfices. Il est à noter que, du 15 au 17 mai, bien que le prix ait continué de baisser, le carnet a enregistré des accumulations nettes positives de Delta de taille moyenne, suggérant que certains investisseurs ont commencé à acheter à des niveaux plus bas. Dans l'ensemble, le XAUT semble en phase de « rééquilibrage à un niveau élevé après le refroidissement du sentiment refuge ». Sa tendance à court terme restera très dépendante de l'évolution des variables macroéconomiques (anticipations de baisse des taux de la Fed, trajectoire du dollar, situation dans le détroit d'Ormuz).

3. Données on-chain

3.1 Le volume des DEX leaders se concentre sur PancakeSwap, mais la divergence des protocoles s'accentue

PancakeSwap a rebondi d'environ 12 % par rapport à la semaine dernière, le trafic spot côté BNB Chain devenant le théâtre principal d'une convergence entre investisseurs institutionnels et particuliers. Uniswap a baissé d'environ 7 %. Aerodrome sur Base a progressé d'environ +3 % en glissement mensuel. L'activité sur Solana s'est maintenue, avec une structure caractérisée par un nombre élevé de transactions et un volume en dollars moyen. Raydium a augmenté d'environ 1,26 milliard, tandis que Meteora est resté stable. Le nombre élevé de transactions on-chain montre que les trades de type Meme et de routage n'ont pas totalement disparu. Les protocoles DEX verticaux axés sur la liquidité profonde et les échanges de stablecoins, comme Fluid et Curve, ont vu leurs volumes se contracter fortement cette semaine.

Dans un paysage dominé par l'USDT et l'USDC, les stablecoins de second rang (PYUSD, RLUSD, EURC, USDG) plus proches des canaux de paiement, de conformité et bancaires, ont surperformé les anciens dollars on-chain comme le DAI en termes de croissance des encours. L'USDe s'est nettement développé cette semaine, porté par la demande d'arbitrage et de staking pour les dollars de rendement et synthétiques, en particulier dans les configurations inter-réseaux. En outre, après la mise en œuvre du GENIUS Act, les dépenses d'infrastructure des institutions dans les stablecoins se sont accélérées. Des institutions comme Bitwise ont déclaré que le GENIUS Act avait réduit l'incertitude réglementaire pour les projets de stablecoins et de tokenisation, et que la législation ultérieure sur la structure du marché, comme le Clarity Act, constituerait un facteur de croissance.

3.3 L'ensemble du secteur LST recule, les actifs liés à Solana baissent plus fortement

Du côté d'Ethereum, les protocoles LST (Lido, Rocket Pool, StakeWise) ont tous enregistré des baisses de TVL de l'ordre de quelques pourcents à environ 10 %, reflétant la contraction des certificats de staking en ligne avec celle de l'ETH lorsque le bêta a baissé. Du côté de Solana, les LST à bêta élevé (jupSOL, Sanctum) ont baissé plus fortement, les fonds réduisant en priorité leur exposition au staking à forte volatilité en période d'aversion au risque. Dans l'ensemble, les LST restent des outils à faible vélocité pour l'allocation à long terme d'ETH/SOL, mais la semaine dernière n'a pas été un désendettement généralisé du secteur. Les leaders Ethereum, soutenus par leur échelle et leur liquidité, ont mieux résisté en termes de drawdown que les LST à petite capitalisation.

3.4 Les prêts sur le mainnet d'Aave continuent de se contracter, Plasma et MegaETH absorbent les migrations structurelles

Le marché principal d'Ethereum reste le cœur du dispositif, mais il se contracte pour la deuxième semaine consécutive. Après l'incident de risque lié au rsETH en avril, les institutions et les baleines restent prudentes sur le marché du collatéral du mainnet. Parallèlement, les anciens L2 majeurs (Arbitrum, Ink) s'affaiblissent également. Les points lumineux relatifs sont Plasma et MegaETH, vers lesquels les capitaux continuent de migrer pour bénéficier des incitations des nouvelles chaînes et des scénarios de garantie en boucle fermée. Cette tendance est cohérente avec l'orientation récente de l'équipe de risque d'Aave, qui relève les plafonds pour les nouveaux actifs, le moteur de croissance passant de l'expansion du levier sur le mainnet aux stablecoins aux attributs réglementaires clairs et aux boucles fermées des nouvelles chaînes.

3.5 Les taux d'emprunt de base d'Aave reviennent à la normale, le levier WETH recule le plus nettement

Les coûts d'emprunt des stablecoins sont revenus dans une fourchette à un chiffre, signe d'un assouplissement du resserrement de la liquidité et de la fin des vagues de liquidations. Le recul le plus marqué concerne le WETH, indiquant que la chute de la demande de levier ETH et la baisse des encours de prêts sur le mainnet se sont mutuellement renforcées. Le comportement du marché est passé d'une course à la liquidité et à la préservation des positions à un emprunt sélectif de stablecoins. Du côté des stablecoins, la demande est soutenue par l'arbitrage structuré, les besoins de dollars transfrontaliers et le mining incitatif des nouvelles chaînes. Du côté d'Ethereum, un désendettement actif est en cours. Cela explique pourquoi la couche protocole préfère relever les plafonds des stablecoins conformes et des dollars des nouvelles chaînes plutôt que de stimuler les prêts en boucle WETH.

3.6 L'émission de stablecoins reste le ballast, Hyperliquid étend le trading de contrats d'événements

Tether et Circle contribuent le plus au flux de trésorerie stable, conformément à la prédominance des pièces en dollar existantes. Circle renforce l'intégration verticale (émetteur, chaîne de règlement, paiements par agent) via le financement Arc et l'Agent Stack. Les revenus d'Hyperliquid ont légèrement diminué en glissement mensuel, mais leur valeur absolue les maintient au premier rang des dérivés on-chain. La plateforme continue d'élargir sa gamme de produits, notamment les marchés de résultats sur Bitcoin. Le marché continue de rémunérer un récit de pile financière intégrée (perpétuels + marchés de prédiction/résultats + validateurs/réserves). Les revenus d'Aave ont chuté significativement cette semaine par rapport à la semaine dernière, en parallèle de la contraction des encours de prêts et de la normalisation des taux d'intérêt. Les primes de risque ont diminué, mais le nombre d'emprunteurs actifs a également baissé.

4. Suivi des dérivés

4.1 Les taux de financement BTC passent de positifs à négatifs ; la baisse de l'OI montre une pression croissante de liquidation de levier

Du 11 au 17 mai 2026, le prix du BTC a généralement évolué en hausse puis en baisse. En début de semaine, le prix est resté proche de 81 000 $, avec des taux de financement légèrement positifs du 11 au 13 mai, indiquant un sentiment haussier à court terme persistant. Cependant, le prix n'a pas réussi à poursuivre sa hausse, s'est affaibli après le 14 mai et est retombé autour de 77 000 $ le 17 mai, le marché passant d'une phase de fluctuation à un repli. L'OI a globalement baissé sur la semaine. Autour du 11 mai, il était encore proche de 26,8 milliards $, avant de rebondir brièvement au-dessus de 27 milliards $ le 14 mai, puis de redescendre rapidement à environ 25,5 milliards $ le week-end. La combinaison d'une baisse du prix et d'une baisse de l'OI indique que ce repli s'est accompagné d'une liquidation de positions à effet de levier, plutôt que d'une simple construction massive de nouvelles positions short.

La structure des taux de financement a également changé significativement. Positifs en début de semaine (reflétant un certain enthousiasme), ils sont devenus négatifs du 14 au 17 mai, le sentiment se tournant rapidement vers la défense, la vente à découvert ou la couverture. Le marché des dérivés BTC est ainsi passé d'une structure de « short squeeze à un niveau élevé » à un état de désendettement (« baisse des prix + contraction de l'OI + taux de financement négatifs »). Si l'OI continue de baisser, cela indiquera que le marché est encore en phase de liquidation ; si le prix se stabilise et que l'OI remonte, il faudra surveiller la formation d'une nouvelle série de positions directionnelles.

4.2 Le trading de calls et de puts est relativement équilibré ; la répartition des échéances montre une forte demande de protection mensuelle

Le trading des options arrivant à expiration le 29 mai est relativement équilibré entre calls et puts, le marché restant divisé sur la direction de fin de mois. En revanche, pour les options expirant le 26 juin, le trading de puts est nettement supérieur à celui des calls, la demande de protection à moyen terme s'étant clairement renforcée. Parmi les échéances à court terme (18, 19 et 22 mai), les puts sont également légèrement plus échangés que les calls, le marché privilégiant la couverture du risque de baisse après le repli des prix.

Dans l'ensemble, la structure des échéances des options montre que le marché ne cherche pas une hausse unilatérale, mais met l'accent sur la gestion du risque après un repli à un niveau élevé. Les contrats mensuels restent le principal support de trading et la concentration des puts sur les options fin juin signifie que les investisseurs ont augmenté leur prime de risque de baisse et de volatilité à moyen terme.

4.3 Le skew 25D chute rapidement ; la demande de protection s'intensifie

Entre le 11 et le 17 mai, le skew 25D du BTC sur toutes les échéances est resté négatif et a nettement baissé en seconde partie de semaine. En début de semaine, le skew 7D s'est brièvement redressé autour de -1,5, les primes de protection à court terme s'atténuant, ce qui indiquait un certain appétit pour le risque lors de la phase de prix élevés. Cependant, alors que le prix du BTC reculait d'environ 82 000 $, le skew sur toutes les échéances s'est affaibli rapidement. Les 16 et 17 mai, les skew 7D et 30D ont fortement chuté, le skew à court terme approchant -8 et le skew 30D retombant en territoire profondément négatif. Les skew 60D, 90D et 180D ont baissé simultanément, montrant que la demande de protection ne se limitait pas au court terme mais s'était propagée aux échéances à moyen et long terme. Cette dégradation simultanée du skew reflète une augmentation marquée des inquiétudes du marché concernant la volatilité baissière à venir.

La structure du skew est passée de valeurs légèrement négatives à des valeurs profondément négatives, indiquant que le marché des options est en train de réévaluer le risque de baisse. Si le BTC ne parvient pas à repasser rapidement au-dessus de 80 000 $, les achats de protection pourraient continuer de soutenir les primes des puts. En revanche, si le prix se stabilise et rebondit, le skew à court terme pourrait se redresser en premier.

4.4 L'indice de volatilité BTC augmente dans la fluctuation ; le repli des prix entraîne des anticipations de volatilité plus élevées

La semaine dernière, le DVOL (indice de volatilité du BTC) a généralement augmenté dans la fluctuation. En début de semaine, il évoluait autour de 38, avant de connaître une première hausse du 13 au 14 mai, le marché recommençant à tarifer la volatilité. Autour du 16 mai, alors que le repli du BTC s'accélérait, le DVOL a brièvement grimpé au-dessus de 41, montrant que les anticipations de volatilité ont fortement augmenté pendant la baisse.

Cette hausse du DVOL confirme le repli du prix et la baisse du skew. Le prix est passé d'environ 82 000 $ à environ 77 000 $, les taux de financement sont devenus négatifs, l'OI a baissé, tandis que le marché des options montrait une demande de protection croissante et une volatilité intégrée plus élevée. Par rapport à la semaine précédente (fluctuation à un niveau élevé et compression de la volatilité), le marché est entré dans une phase de réévaluation du risque plus typique.

Les caractéristiques essentielles du marché actuel des dérivés BTC sont donc les suivantes : liquidation des positions à effet de levier, affaiblissement des taux de financement, skew profondément négatif et hausse du niveau moyen du DVOL. À court terme, si le prix continue de baisser sous le support clé, la volatilité pourrait encore s'étendre ; si le prix se stabilise dans la fourchette 77 000-80 000 $, la volatilité pourrait fluctuer à un niveau élevé en attendant le prochain signal directionnel.

5. Perspectives

6. Actualités institutionnelles de Gate

Croissance de l'activité

- La part de marché spot institutionnel a augmenté à contre-courant (+10 % en glissement mensuel)

- La structure de la clientèle continue de s'améliorer, plusieurs gestionnaires quantitatifs et d'actifs mondiaux étant entrés en phase d'intégration et de test

Expansion continue de l'activité de prêt

- L'encours des prêts sur marge croisée a augmenté de 10 % en glissement hebdomadaire

- Le nouveau plan de prêt sans intérêt sera bientôt lancé, abaissant encore les barrières et optimisant l'expérience de prêt

Améliorations continues de l'infrastructure technique

- Le lancement du Spot SBE est attendu pour juin

- Optimisation continue de la diffusion des contrats, de la latence des données de marché et de la stabilité des transactions

- L'accès multi-échanges CrossEx et les capacités API institutionnelles ont continué d'être améliorés

Développement de la marque et de l'écosystème

- L'événement Institutional Circle à Amsterdam le 2 juin continue de progresser, plusieurs partenaires promouvant une exposition conjointe de la marque.

Sources :

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui fournit des contenus approfondis aux lecteurs : analyses techniques, perspectives de marché, études sectorielles, prévisions de tendances et analyses macroéconomiques.

Avertissement : Investir sur les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.