Résumé

- Parmi les différents frameworks de trading basés sur les LLM, l'architecture multi-agents se rapproche davantage du workflow de recherche et de trading des institutions financières réelles que l'utilisation d'un unique LLM pour générer directement des signaux d'achat et de vente.

- TradingAgents est un framework de trading financier fondé sur des LLM multi-agents. Son idée centrale consiste à simuler la structure organisationnelle d'une société de trading réelle et à décomposer les décisions de trading complexes en une collaboration entre plusieurs rôles spécialisés.

- Les expériences de l'article original ont montré que TradingAgents surpassait plusieurs stratégies de référence traditionnelles lors des backtests sur le marché boursier, améliorant les rendements cumulés, le ratio de Sharpe et le drawdown maximum.

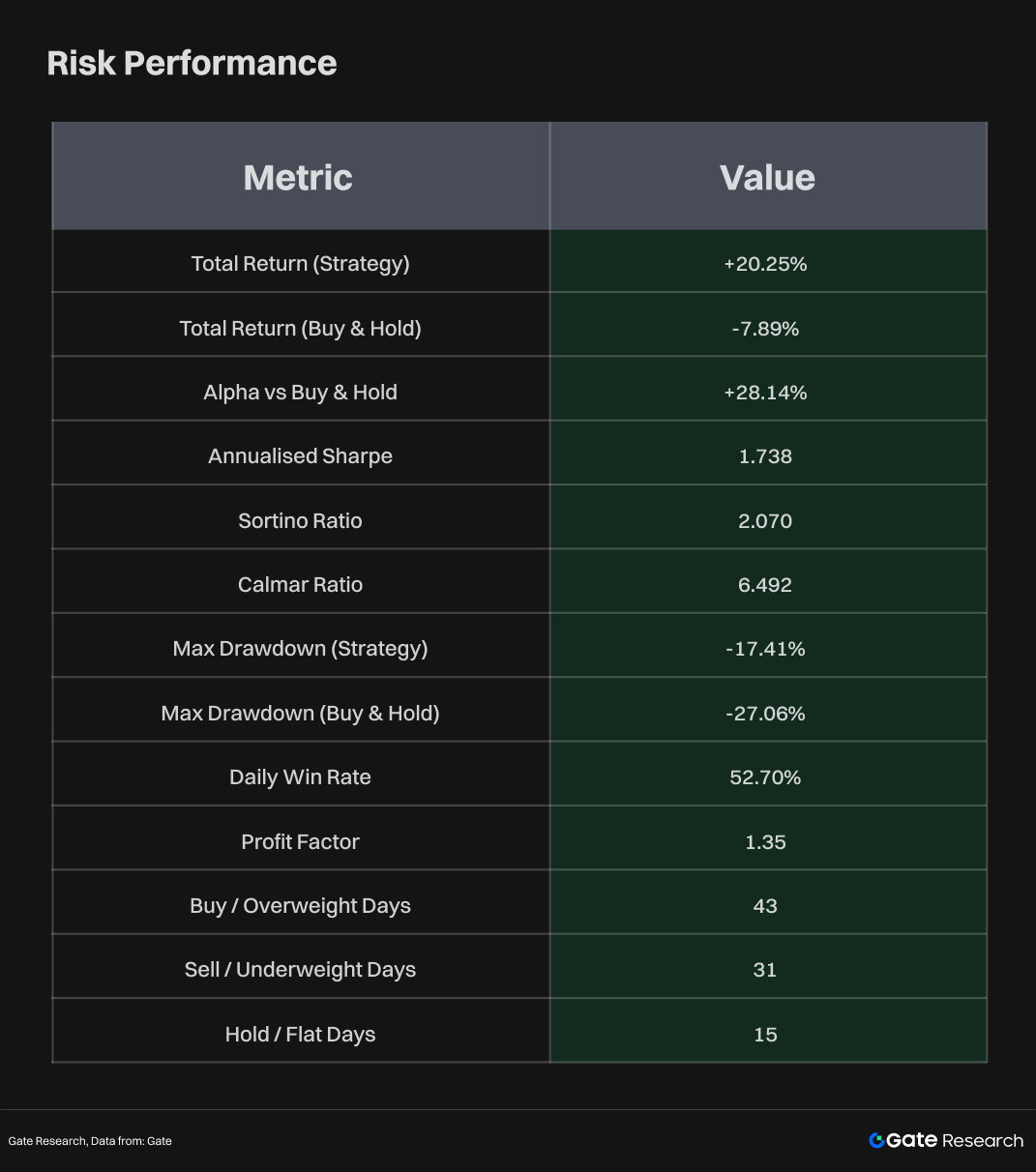

- TradingAgents-BTC a obtenu un rendement total de +20,25 % sur la période de test, dépassant largement le rendement contemporain de la stratégie Acheter et Conserver de -7,89 %, ce qui indique que le framework possède une certaine capacité de market timing actif dans des conditions de marché spécifiques.

- La période de backtest ne couvre qu'environ trois mois, ce qui donne un échantillon relativement court. Par ailleurs, le trading à une fréquence d'une heure peut être affecté par les frais de transaction, le slippage et les retards de signaux. Les travaux futurs devraient valider plus avant la stabilité de la stratégie sur des périodes plus longues et sous différents environnements de marché.

1. Introduction

Ces dernières années, un nombre croissant d'études ont exploré l'application des LLM aux scénarios de trading financier. Bien que les recherches connexes n'aient pas encore donné lieu à des produits standardisés matures, le monde académique a déjà proposé plusieurs directions, notamment les assistants d'analyse financière basés sur les LLM, les bots de trading, les agents de trading dotés de mécanismes de mémoire, les modèles de trading LLM combinés à l'apprentissage par renforcement, et les frameworks de trading collaboratif multi-agents.

Comparée à l'utilisation d'un seul LLM pour générer directement des signaux d'achat et de vente, l'architecture multi-agents est plus proche du workflow de recherche et de trading des institutions financières réelles. Elle permet de décomposer les tâches de trading en plusieurs rôles — analystes techniques, analystes de l'actualité, analystes du sentiment, chercheurs, traders et gestionnaires de risques. Différents agents traitent différentes sources d'information et aboutissent à des décisions finales par le débat, la synthèse et la revue des risques. Cette structure contribue à réduire la charge cognitive pesant sur un modèle unique tout en améliorant la transparence et l'interprétabilité du processus décisionnel.

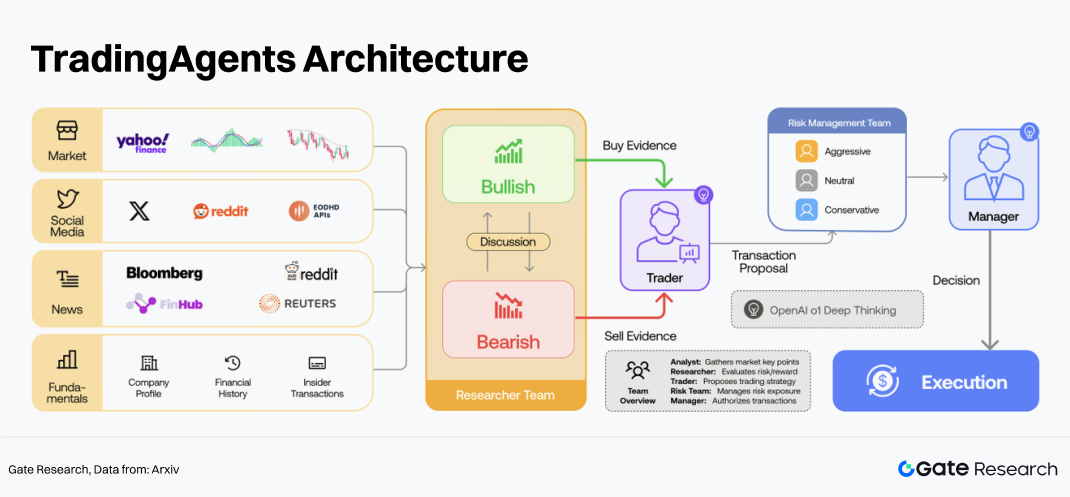

TradingAgents, proposé par Yijia Xiao et al., est un travail représentatif dans cette direction. Le framework simule la structure organisationnelle d'une société de trading réelle et met en place plusieurs rôles. Le système commence par la collecte et l'analyse des informations de marché par les analystes, puis les chercheurs mènent des débats haussiers et baissiers, après quoi les traders génèrent des décisions de trading, et enfin l'équipe de gestion des risques et le gestionnaire de fonds effectuent une revue des risques et confirment l'exécution. Les expériences de l'article original ont montré que TradingAgents surpassait plusieurs stratégies de référence traditionnelles lors des backtests boursiers, améliorant les rendements cumulés, le ratio de Sharpe et le drawdown maximum.

Cependant, les expériences originales de TradingAgents se sont principalement concentrées sur le marché boursier, et son applicabilité au marché des actifs cryptographiques reste à valider. Par conséquent, migrer TradingAgents vers le marché du BTC présente un certain intérêt de recherche. Cet article construit une expérience de backtest de trading BTC basée sur TradingAgents afin d'explorer l'efficacité du framework de trading multi-agents sur le marché des cryptomonnaies.

2. Aperçu de l'architecture de TradingAgents

TradingAgents est un framework de trading financier basé sur des LLM multi-agents. Inspiré par la structure organisationnelle des entreprises réelles, TradingAgents définit quatre catégories de rôles d'agents au sein d'une société de trading simulée : les analystes, les chercheurs, les traders, la gestion des risques et les gestionnaires de fonds. Chaque agent se voit attribuer un nom, un rôle, un objectif et des contraintes spécifiques, tout en possédant un contexte, des compétences et des outils prédéfinis correspondant à sa fonction.

2.1 Équipe d'analystes

Le framework original de TradingAgents comprend principalement quatre types d'analystes :

- Analyste fondamental : chargé d'analyser les conditions financières de l'entreprise, sa rentabilité, ses niveaux de valorisation, ses états financiers, ses rapports de résultats et les transactions d'initiés. L'objectif est de déterminer la valeur d'investissement à long terme d'un actif et d'identifier s'il est sous-évalué ou surévalué.

- Analyste du sentiment : chargé d'analyser les réseaux sociaux, les commentaires des investisseurs, les discussions publiques et les indicateurs de sentiment du marché. L'objectif est d'identifier les changements dans le sentiment des investisseurs et de déterminer si ce sentiment peut influencer les prix des actifs à court terme.

- Analyste de l'actualité : chargé d'analyser les événements d'actualité, les annonces d'entreprises, les changements de politique et les événements macroéconomiques. L'objectif est d'identifier les informations importantes susceptibles d'affecter les tendances du marché et d'évaluer leur impact à court ou moyen terme.

- Analyste technique : chargé d'analyser les prix, les volumes de transactions et les indicateurs techniques tels que MACD, RSI, Bandes de Bollinger, moyennes mobiles et indicateurs de volatilité. L'objectif est de déterminer les tendances du marché, la force du momentum, les conditions de surachat/survente et les points de trading potentiels.

2.2 Équipe de recherche

L'équipe de recherche dans TradingAgents se compose généralement de deux agents aux opinions opposées :

- Chercheur haussier : interprète les informations du marché d'un point de vue positif, en mettant l'accent sur la logique haussière, le potentiel de croissance, les facteurs favorables et les raisons d'acheter.

- Chercheur baissier : interprète les informations du marché d'un point de vue prudent ou négatif, en mettant l'accent sur les risques de baisse, la pression sur les valorisations, l'incertitude du marché et les facteurs baissiers potentiels.

Les deux chercheurs mènent plusieurs cycles de débat autour des rapports des analystes. Une fois le débat terminé, le système synthétise les opinions des deux parties et forme un jugement de marché relativement équilibré. L'importance de ce mécanisme réside dans l'introduction de points de vue contradictoires.

2.3 Trader

Le trader intègre les rapports structurés de l'équipe d'analystes, les points de vue des chercheurs et l'état actuel du marché pour générer des décisions de trading préliminaires (Acheter/Vendre/Conserver). Parallèlement, le trader fournit également la justification du trading, le niveau de confiance et les risques potentiels. Sa production comprend non seulement des signaux d'action, mais aussi des explications en langage naturel. Cela rend TradingAgents plus facile à réviser et à déboguer par rapport aux modèles traditionnels de type boîte noire.

2.4 Équipe de gestion des risques

L'équipe de gestion des risques contient généralement trois types d'agents ayant des profils de risque différents :

- Gestionnaire de risques agressif : se concentre sur les opportunités à haut rendement et a tendance à accepter des risques plus élevés dans des conditions favorables.

- Gestionnaire de risques neutre : maintient un équilibre entre le rendement et le risque, en se concentrant sur le rapport risque-récompense raisonnable de la stratégie.

- Gestionnaire de risques conservateur : donne la priorité au contrôle du drawdown et des risques extrêmes, en ayant tendance à réduire les positions ou à éviter les transactions très incertaines.

L'équipe de gestion des risques discute de la pertinence de la décision du trader, notamment si les positions actuelles sont trop importantes, si la volatilité du marché est excessivement élevée, s'il existe des risques liés à des événements, et s'il convient de réduire la taille des transactions. Après la revue des risques, le système peut maintenir la recommandation originale ou ajuster les positions et les actions de trading.

2.5 Gestionnaire de fonds et décision finale

Le gestionnaire de fonds fait office de rôle de confirmation de décision finale dans TradingAgents. Il examine les discussions de l'équipe de gestion des risques et détermine s'il approuve la recommandation du trader. Son rôle est similaire à celui de l'approbateur final dans les institutions de trading réelles, chargé de l'arbitrage ultime entre les opportunités de profit et le contrôle des risques.

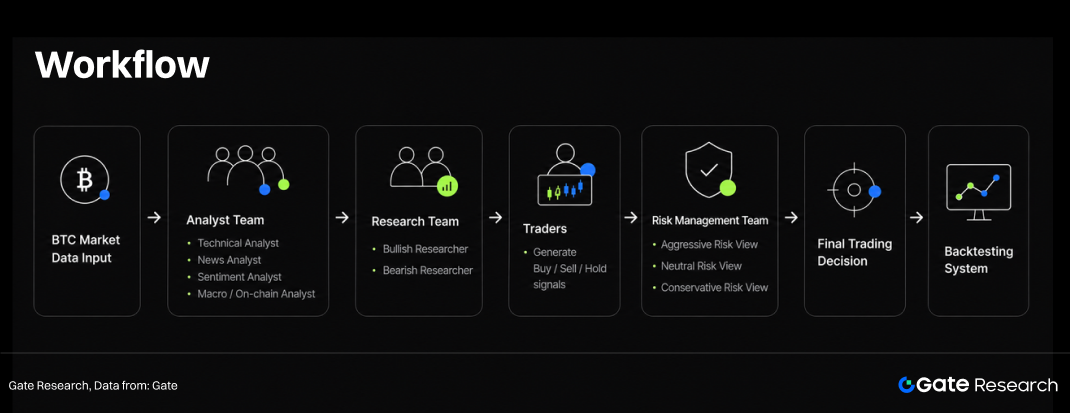

3. Framework de trading de cryptomonnaies basé sur TradingAgents

Le marché des cryptomonnaies est également influencé par de multiples sources d'informations, notamment les tendances des prix, les volumes de transactions, l'actualité, les politiques macroéconomiques, les flux de fonds on-chain et le sentiment du marché. Par conséquent, tout en conservant le workflow central de TradingAgents, cet article modifie les rôles d'analystes pour les adapter au marché des cryptomonnaies : analystes techniques, analystes de l'actualité, analystes du sentiment et analystes macro/on-chain, et évalue les performances du framework lors d'un backtest BTC.

3.1 Framework global

Le framework commence par la saisie des données du marché des cryptomonnaies. L'équipe d'analystes effectue ensuite une analyse sous les angles technique, de l'actualité, du sentiment et macro/on-chain. Ensuite, l'équipe de recherche mène des discussions haussières et baissières à partir des résultats d'analyse. Le trader synthétise tous les points de vue pour générer des signaux Acheter, Vendre ou Conserver. Après cela, l'équipe de gestion des risques examine la recommandation de trading sous les angles de risque agressif, neutre et conservateur. Enfin, la décision de trading est saisie dans le système de backtest pour évaluer les performances de la stratégie.

3.2 Conception des rôles des agents

Analyste technique : analyse les tendances des prix des tokens, les volumes de transactions et les indicateurs techniques incluant MA, EMA, MACD, RSI, Bandes de Bollinger, ATR et ADX. Les résultats incluent le jugement de tendance, la force du momentum, le niveau de volatilité, les conditions de surachat/survente et les niveaux de support/résistance clés.

Analyste de l'actualité : analyse les événements d'actualité liés au token, tels que les flux de fonds des ETF, les politiques réglementaires, les incidents d'échange, les changements de détention institutionnelle, les données macroéconomiques et les risques géopolitiques. Les résultats incluent un résumé de l'actualité, des jugements haussiers/baissiers et la durée potentielle de l'impact.

Analyste du sentiment : analyse le sentiment du marché, y compris les discussions sur les réseaux sociaux, le sentiment de l'actualité, l'indice Fear & Greed et la popularité de la communauté. L'accent est mis sur la détermination de l'état du marché : FOMO, panique, surchauffe ou neutre.

Analyste macro + on-chain : se concentre sur les adresses actives, les entrées/sorties nettes des échanges, le comportement des détenteurs à long terme, les soldes des mineurs, l'offre de stablecoins, la dominance du BTC, l'indice du dollar américain et les rendements des Treasuries américains. L'objectif est de capturer les changements dans les flux de capitaux des tokens et la liquidité macroéconomique.

Chercheurs : le chercheur haussier construit une logique haussière à partir de tous les rapports d'analystes, en mettant l'accent sur les facteurs favorables et les opportunités potentielles de cassure. Le chercheur baissier construit une logique baissière, en mettant l'accent sur les risques de drawdown, la surchauffe du marché, la pression macroéconomique ou la pression de vente on-chain. Les deux forment un jugement de marché plus équilibré par le débat.

Trader : le trader intègre les rapports des analystes et les résultats des débats des chercheurs pour produire des signaux de trading finaux, incluant Acheter, Vendre ou Conserver, ainsi que le niveau de confiance, les suggestions de position et la justification du trading.

Équipe de gestion des risques : examine les décisions du trader. La perspective agressive se concentre sur les opportunités de profit, la perspective neutre équilibre le rendement et le risque, et la perspective conservatrice donne la priorité au contrôle du drawdown. Les décisions finales sont ajustées par l'équipe de risque avant d'être soumises à l'exécution du backtest.

4. Données et conception expérimentale

Modèle de base : ChatGPT 5.5

Objet de recherche : BTC/USDT

Période de backtest : du 1er février 2026 au 1er mai 2026, conforme à la configuration de backtest de trois mois de l'article original de TradingAgents.

Fréquence des données : données horaires

Source des données : les données expérimentales ont été obtenues via Gate MCP, incluant les données de prix BTC/USDT, les données d'indicateurs techniques, les données d'actualité, les données des réseaux sociaux ou de sentiment, l'indice Fear & Greed, les entrées et sorties des ETF, les données sur l'emploi non agricole, les rendements des Treasuries américains, l'IPC et les décisions de taux d'intérêt. Pour éviter un biais de look-ahead, seules les données disponibles publiquement avant chaque jour de trading ont pu être utilisées.

Règles de trading : le système génère une décision de trading par jour. Les règles de trading de base sont les suivantes :

- Type de trading : ordres au marché, avec trois actions possibles : Acheter/Vendre/Conserver

- Positionnement : aucun effet de levier n'est utilisé ; les positions sont soit à 0 %, soit à 100 %

- Frais de transaction : 0,1 %

- Slippage : 0,05 %–0,1 %

- Stratégie de référence : Acheter et Conserver, en détenant du BTC pendant toute la période.

5. Résultats du backtest

D'après les résultats du backtest, la stratégie a obtenu un rendement total de +20,25 %, tandis que le rendement de la stratégie Acheter et Conserver sur la même période était de -7,89 %, générant un alpha de +28,14 % par rapport à Acheter et Conserver. Cela indique que pendant la période de test, la stratégie a non seulement évité les pertes subies par la simple détention de BTC dans des marchés en baisse et latéraux, mais a également capturé une partie des profits de rebond en alternant entre positions haussières et baissières.

D'après la courbe des capitaux, Acheter et Conserver est resté en territoire de rendement négatif pendant la majeure partie de la période, connaissant notamment des drawdowns importants de fin février à début avril. En revanche, la stratégie TradingAgents a significativement élargi l'écart de performance après début mars et a continué à étendre ses rendements pendant la phase de rebond du BTC fin avril. Cela suggère que pendant les marchés latéraux et baissiers, la stratégie n'a pas subi passivement les risques, mais a plutôt réduit une partie des pertes grâce à des états Vendre/Sous-pondéré et Neutre, tout en reprenant des positions longues lors des rebonds.

D'après la répartition des positions, la stratégie n'était pas constamment longue, mais alternait fréquemment entre les états Long, Neutre et Vendre/Sous-pondéré. Pendant la période de backtest, on compte 43 jours d'Achat/Surpondération, 31 jours de Vente/Sous-pondération et 15 jours de Maintien/Neutre. Cela indique que TradingAgents-BTC se comporte davantage comme une stratégie de market timing actif que comme une stratégie de détention de suivi de tendance. Son taux de réussite quotidien était de 52,70 %, ce qui n'est pas particulièrement élevé, mais le facteur de profit a atteint 1,35, indiquant que les profits totaux des trades gagnants étaient suffisants pour couvrir les pertes totales des trades perdants. L'avantage de la stratégie provient principalement de sa structure de profits et pertes plutôt que d'un taux de réussite extrêmement élevé.

En ce qui concerne le contrôle des risques, le drawdown maximum de la stratégie était de -17,41 %, inférieur à celui de la stratégie Acheter et Conserver de -27,06 %, ce qui indique que les mécanismes de jugement de trading et de gestion des risques du framework multi-agents ont fourni un certain effet défensif pendant cette période. Le ratio de Calmar de la stratégie était de 6,492, montrant une performance relativement solide et indiquant une efficacité de rendement par unité de drawdown significativement meilleure que la simple détention. Le ratio de Sharpe annualisé était de 1,738 et le ratio de Sortino de 2,070, ce qui indique que la stratégie possédait certains avantages en termes de rendements ajustés au risque, en particulier dans le contrôle de la volatilité à la baisse.

6. Conclusion

Basé sur le framework de trading financier multi-agents LLM TradingAgents, cet article explore son application au marché des cryptomonnaies BTC. En modifiant le workflow de trading boursier original en une structure plus adaptée au marché des cryptomonnaies, le système introduit des rôles tels que l'analyse technique, l'analyse de l'actualité, l'analyse du sentiment et l'analyse macro/on-chain. Grâce au débat entre chercheurs haussiers et baissiers, à la prise de décision du trader et à la revue de la gestion des risques, le framework génère des signaux de trading finaux. Cette conception démontre les avantages de l'architecture multi-agents dans l'intégration de sources d'information multiples, les points de vue contradictoires et le contrôle des risques, tout en fournissant un cadre de recherche interprétable pour l'application des systèmes de trading LLM au marché des cryptomonnaies.

Les résultats du backtest montrent que TradingAgents-BTC a obtenu de meilleures performances en termes de rendement et de risque que la stratégie Acheter et Conserver pendant la période de test, ce qui indique que le framework LLM multi-agents possède un certain potentiel d'application dans les scénarios de trading BTC. Cependant, ces résultats doivent encore être interprétés avec prudence : la période de backtest n'a couvert qu'environ trois mois, ce qui donne un échantillon relativement court, et le trading horaire peut être affecté par les frais de transaction, le slippage et les retards de signaux. Les travaux futurs devraient valider davantage la stabilité de la stratégie sur des périodes plus longues et dans différentes conditions de marché, tout en évaluant la contribution spécifique des données on-chain, des variables macroéconomiques et des modules de gestion des risques à la performance globale de la stratégie.

Références :

Gate Research](https://www.gate.com/learn/category/research?)) est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui propose aux lecteurs des contenus approfondis, notamment des analyses techniques, des aperçus du marché, des études sectorielles, des prévisions de tendances et des analyses de politiques macroéconomiques.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate n'est pas responsable des pertes ou dommages résultant de telles décisions.