BTCとETHは、他のリスク資産と比較して顕著に遅れを取っています。その主な要因は、取引サイクル、市場のミクロ構造、そして一部の取引所・マーケットメイカー・投機ファンドによる市場操作にあると考えられます。

市場の背景

まず、昨年10月に始まったデレバレッジ型の下落で、特に個人投資家のレバレッジ取引参加者が大きな損失を被りました。投機的な資金の多くが市場から消え、市場は脆弱化し、リスク回避姿勢が強まっています。

同時期、中国・日本・韓国・米国のAI関連株が急激に上昇しました。貴金属もFOMO(取り残される不安)を背景に、ミーム的な高騰を見せています。こうした動きは個人投資家の資金を大量に吸収しており、アジアや米国の個人投資家が暗号資産市場の主導的な存在であることから、重要な意味を持ちます。

さらに、暗号資産の資金は従来金融(TradFi)のエコシステムとは独立しています。TradFiでは、コモディティ・株式・FXを同一口座で取引できるため資産配分の変更が容易ですが、TradFiから暗号資産への資金移動には、規制・運用・心理面での障壁が依然として存在します。

加えて、暗号資産市場にはプロの機関投資家がほとんど参入していません。多くの参加者は非プロフェッショナルで、独自の分析力を持たず、投機ファンドやマーケットメイカーとして機能する取引所によって市場心理が左右されやすい状況です。「4年サイクル」や「クリスマスの呪い」など、根拠やデータに乏しいナラティブが繰り返し流布されています。

単純な直線的思考が主流となり、例えばBTCの値動きを2024年7月の円高などのイベントに直接結びつけるなど、深い分析が欠如しています。こうしたナラティブは広く拡散し、価格形成に直接影響を与えています。

以下では、短期的なナラティブに頼らず、独立した視点からこの問題を考察します。

タイムホライズンの重要性

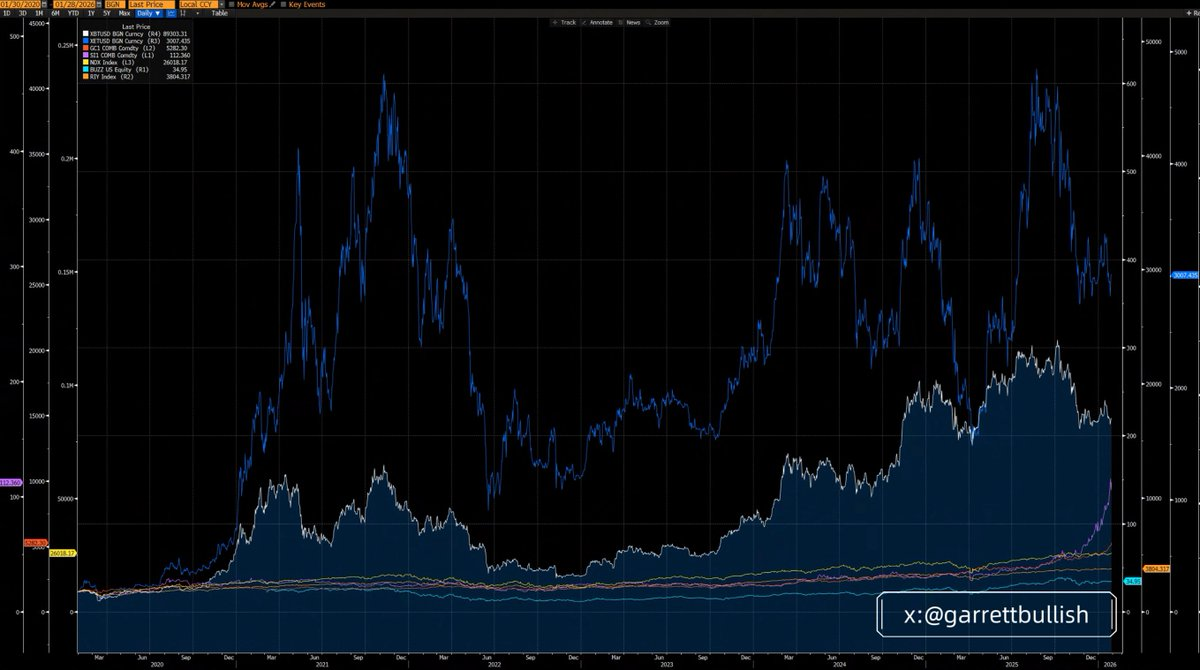

3年という期間で見ると、BTCとETHは他の主要資産をアンダーパフォームしており、特にETHが最も弱い結果となっています。

6年(2020年3月12日以降)という期間で見ると、BTCとETHはほとんどの資産をアウトパフォームし、ETHは最も強いパフォーマンスを記録しています。

期間を長くしてマクロ的な視点から見れば、短期的なアンダーパフォーマンスは、長期的な歴史サイクルの中での平均回帰に過ぎません。

根本的なロジックを無視し、短期的な値動きだけに注目することは、投資分析における最大の過ちです。

ローテーションは自然な現象

昨年10月に銀のショートスクイーズが始まる前は、銀も最も弱いリスク資産のひとつでした。今では、3年ベースで最も強いパフォーマンスを示しています。

これはBTCとETHにも当てはまります。短期的にはアンダーパフォーマンスですが、6年サイクルで見れば依然として最強クラスの資産です。

BTCの「デジタルゴールド」や価値保存手段としてのナラティブが根本的に否定されておらず、ETHがAIトレンドと統合し、RWA(実世界資産)トレンドの基盤インフラとして機能し続ける限り、他資産に対して長期的なアンダーパフォーマンスとなる合理的根拠はありません。

再度、ファンダメンタルズを無視し、短期的な値動きだけを選択的に分析することは重大な分析ミスです。

市場構造とデレバレッジ

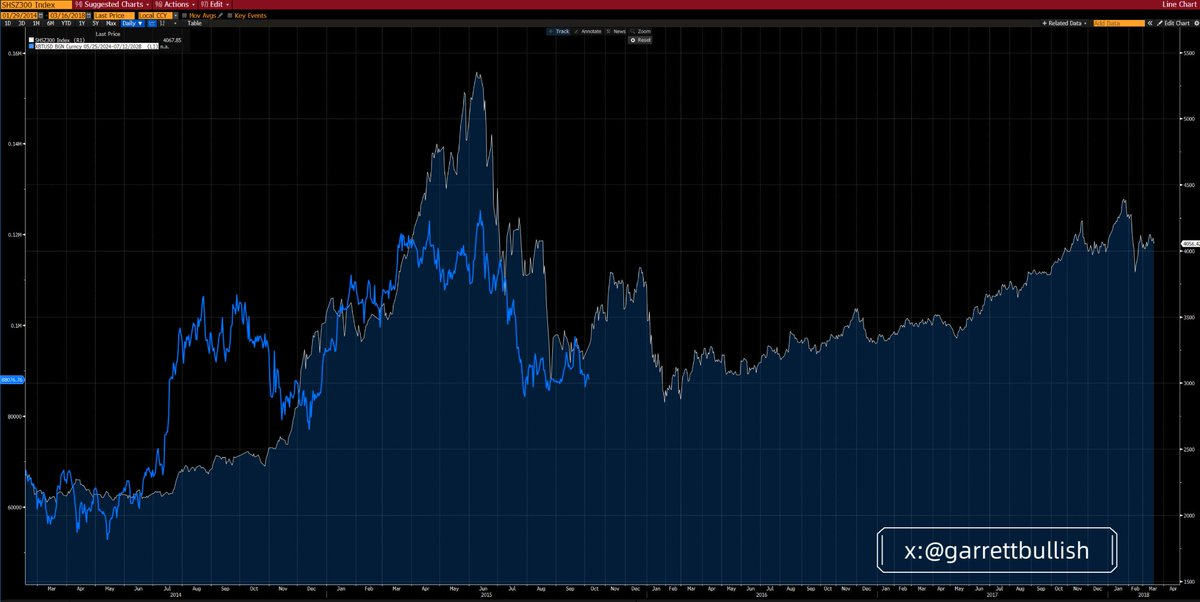

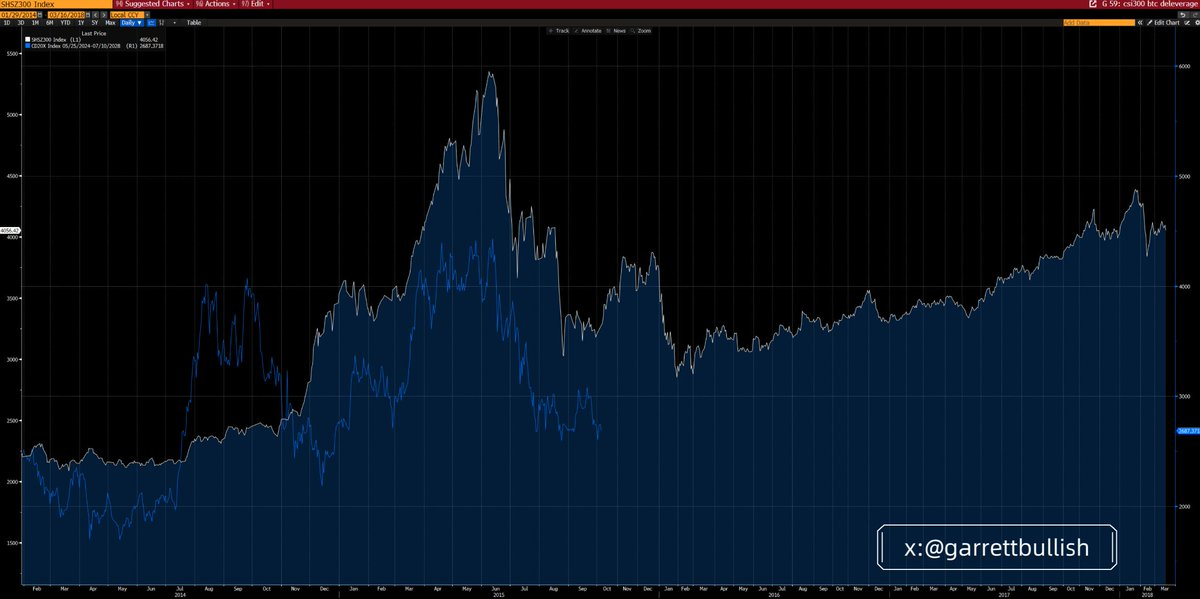

現在の暗号資産市場は、中国A株市場の2015年のレバレッジ環境とその後のデレバレッジ局面と非常によく似ています。

2015年6月、レバレッジ主導の強気相場が停滞し、バリュエーションバブルが崩壊した後、市場はエリオット波動理論に則ったA–B–Cパターンの下落に入りました。C波で底を打った後、数か月間横ばいが続き、その後数年にわたる強気相場へと転換しました。

この強気相場は、ブルーチップ銘柄の低バリュエーション、マクロ政策の改善、金融緩和によって牽引されました。

BTCとCD20指数は、時期や構造を含め、このレバレッジとデレバレッジのパターンをほぼ再現しています。

根本的な類似点は明らかです。両市場とも高レバレッジ、極端なボラティリティ、バブルバリュエーションや群集心理によるピーク、繰り返されるデレバレッジ波、じりじりとした下落、ボラティリティ低下、コンタンゴ先物が特徴です。

現在、このコンタンゴは、MSTRやBMNRなどDAT関連株のmNAVに対する価格割引として現れています。

同時に、マクロ環境は改善しています。Clarity Actなどの取り組みにより規制の明確化が進み、SECやCFTCはオンチェーン米国株式取引の推進に積極的です。

金融環境も、利下げ・QT終了・レポ流動性供給・次期FRB議長のハト派期待などにより緩和が進んでいます。

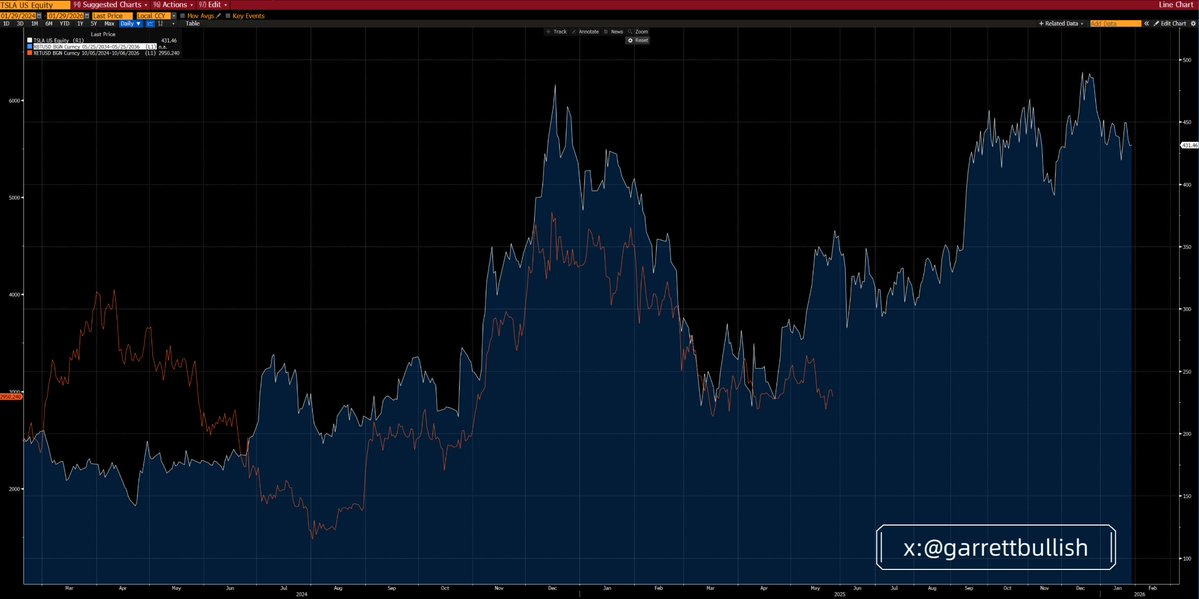

ETHとTesla:有用な類推

ETHの最近の値動きは、2024年のTeslaの動きに非常に近いものです。

Teslaはヘッドアンドショルダー型の底を形成し、上昇・横ばい・さらに上昇・長期の天井形成・急落・その後の長期横ばいという展開を見せました。

2025年5月、Teslaは中国での販売増加、トランプ当選確率上昇、政治ネットワークの収益化を背景に上方ブレイクし、新たな強気相場に入りました。

ETHは現在、技術面・ファンダメンタルズの両方で、その時点のTeslaと強い類似性を示しています。

根本的なロジックも似ています。両資産とも技術ナラティブとミーム的要素を持ち、高レバレッジを集め、極端なボラティリティを経験し、群集心理主導のバブルバリュエーションでピークを迎えた後、繰り返しデレバレッジサイクルに入りました。

時間の経過とともにボラティリティは低下し、ファンダメンタルズやマクロ環境が改善しています。

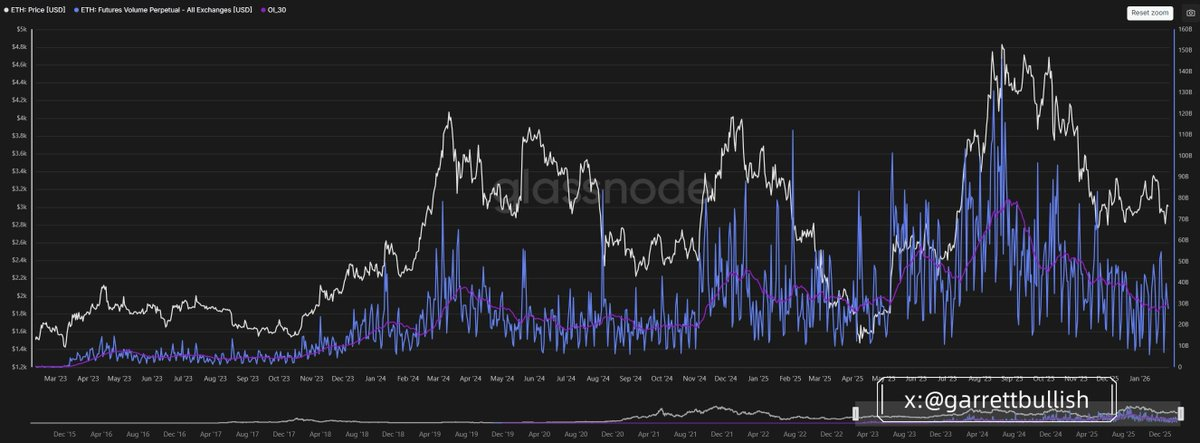

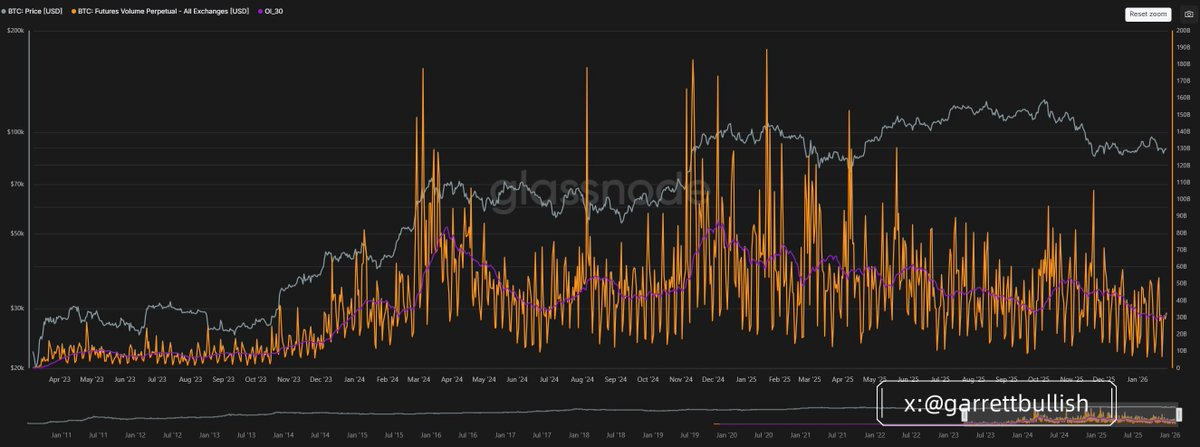

先物取引量の推移を見ると、BTCとETHの活動は現在、過去最低水準に近づいており、デレバレッジプロセスが終盤に差し掛かっていることを示唆しています。

BTCとETHは「リスク資産」なのか?

最近、BTCとETHは単なるリスク資産であり、米国株式・A株・貴金属・ベースメタルの上昇に追随しない理由だとするナラティブが広がっています。

リスク資産は高いボラティリティと高ベータによって定義されます。行動ファイナンス・定量的な観点からも、米国株式・A株・ベースメタル・BTC・ETHはいずれもリスク資産に該当し、リスクオン環境下で恩恵を受ける傾向があります。

しかし、BTCとETHには追加的な特徴があります。DeFiやオンチェーン決済機能により、特に地政学的な緊張時には貴金属のような安全資産的性質も持ち合わせています。

BTCとETHを単なるリスク資産と断定し、マクロ拡大の恩恵を受けられないとする主張は、否定的要素のみを選択的に強調するものです。

例えば、グリーンランドを巡るEU–米国の新たな関税戦争、カナダ–米国の関税戦争、米国–イランの軍事衝突の可能性などが挙げられます。これは選択的分析やダブルスタンダードの一例です。

理論上、これらのリスクが本当にシステミックであれば、全てのリスク資産が下落するはずですが、戦争による需要でベースメタルのみ例外となる可能性があります。実際には、これらのリスクには大きなエスカレーションの根拠がありません。

中国や米国など主要経済圏では、AIやハイテク需要が非常に強く、地政学的なノイズの影響をほとんど受けていません。そのため、株式市場はこれらのリスクを実質的に織り込んでいません。

これらの懸念の多くはすでに格下げ・否定されています。ここで重要な疑問が生じます:なぜBTCとETHは否定的なナラティブには過敏に反応し、肯定的な展開やそれらの解消には鈍感なのでしょうか?

本質的な理由

その理由は暗号資産市場内部にあると考えられます。

市場はデレバレッジサイクルの終盤にあり、参加者は神経質かつ下方リスクに過敏になっています。

暗号資産市場は依然として個人投資家が中心で、プロ機関の参加は限定的です。ETFフローも本質的には受動的な市場心理追従であり、積極的な確信に基づく投資ではありません。

同様に、多くのDATは、直接または第三者の受動的ファンドマネージャーを通じて、通常VWAPやTWAPのような非攻撃的なアルゴ注文でポジションを構築し、日中のボラティリティを最小化しています。

これは、価格変動を生み出すことが主目的である投機ファンドと顕著な対比を成します。現在は主に下落方向で日中ボラティリティを操作しています。

個人投資家はしばしば10〜20倍のレバレッジを利用します。これにより、取引所・マーケットメイカー・投機ファンドが市場のミクロ構造を利用し、中長期のボラティリティを許容するのではなく、短期的な価格操作を行う機会が生まれます。

流動性が薄い時間帯、特にアジアや米国の投資家が睡眠中の00:00〜8:00(アジア時間)に集中的な売りが頻発し、強制決済やマージンコール・強制売却が引き起こされます。

新規資金流入やFOMO心理が戻る前は、既存資金のみではこのような市場行動に対抗するには不十分です。

リスク資産の定義

リスク資産とは、一定のリスクを伴う金融商品であり、株式・コモディティ・ハイイールド債・不動産・通貨などが含まれます。

リスク資産とは、リスクフリーと見なされない金融証券や商品を指します。これらの資産は価格変動性や価値の変動が特徴です。

リスク資産の一般的な例は以下の通りです:

- 株式(ストック):企業の株式で、市場状況や企業業績によって大きな価格変動が起こります。

- コモディティ:原油・金・農産物などの実物資産で、需給動向によって価格が変動します。

- ハイイールド債:信用格付けが低いため高金利を提供しますが、デフォルトリスクが高まります。

- 不動産:市場動向や経済状況によって価値が変動する資産です。

- 通貨:外国為替市場で、地政学的イベントや経済指標によって価値が急変します。

リスク資産の特徴

- ボラティリティ:リスク資産は価格変動が大きく、投資家に利益と損失の両方の可能性をもたらします。

- 投資リターン:一般的に、資産のリスクが高いほどリターンも大きくなりますが、損失の可能性も高まります。

- 市場感応度:リスク資産の価値は、金利・経済状況・投資家心理など様々な要因で影響を受けます。

免責事項:

- 本記事は[GarrettBullish]より転載しています。著作権は原著者[GarrettBullish]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、いかなる投資助言を構成するものではありません。

- 他言語への記事翻訳はGate Learnチームが担当しています。特記がない限り、翻訳記事の無断転載・配布・盗用は禁止されています。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。