Q2ホールディングス(NYSE:QTWO)の2025年第4四半期の売上高は予想を上回ったが、株価は下落 ======================================================================= Q2ホールディングス(NYSE:QTWO)の2025年第4四半期の売上高は予想を上回ったが、株価は下落 Adam Hejl 2026年2月12日木曜日 午前7:05(日本時間) 4分で読む この記事について: QTWO -1.24% デジタルバンキングソフトウェア提供企業のQ2ホールディングス(NYSE:QTWO)は、2025年第4四半期の売上高がウォール街の予想を上回り、前年同期比13.8%増の2億820万ドルを記録しました。次の四半期の売上高見通しは楽観的で、中央値は2億1450万ドルとし、アナリスト予想の2億930万ドルを2.5%上回っています。同社のGAAP純利益は1株あたり0.31ドルで、アナリストのコンセンサス予想を33.3%上回っています。今こそQ2ホールディングスを買うべき時か?詳しい調査レポートで確認してください。### Q2ホールディングス(QTWO)2025年第4四半期のハイライト:* **売上高:** 2億820万ドル(アナリスト予想:2億500万ドル、前年同期比13.8%増、予想を1.5%上回る) * **一株当たり利益(GAAP):** 0.31ドル(予想:0.23ドル、33.3%上回る) * **調整後営業利益:** 4322万ドル(予想:4063万ドル、6.4%上回る)、マージン20.8% * **2026年第1四半期の売上高見通し:** 中央値は2億1450万ドル(予想:2億930万ドル) * **2026年度のEBITDA見通し:** 中央値は2億2750万ドル(予想通り) * **営業利益率:** 8.1%、前年同期の-0.9%から改善 * **フリーキャッシュフローマージン:** 27.2%、前四半期の18.5%から増加 * **時価総額:** 35億8000万ドル ### 企業概要アメリカ全土で約2500万の口座を持つデジタルサービスを支えるプラットフォームを持つQ2ホールディングス(NYSE:QTWO)は、クラウドベースのデジタルソリューションを提供し、金融機関、フィンテック企業、代替金融企業が現代的な銀行体験を顧客に提供できるよう支援しています。売上高の成長--------------長期的な企業のパフォーマンスを分析することで、その質についての手がかりが得られます。悪いビジネスでも一、二四半期だけ輝くことがありますが、一流の企業は何年も成長し続けます。過去5年間、Q2ホールディングスは年平均14.3%の売上成長を遂げました。この成長は絶対的には許容範囲内ですが、ソフトウェア業界は収益の変動が大きいため、単なる売上高の伸びだけを見るのは不十分です。したがって、私たちの基準は非常に高く設定されており、提供される製品やサービスの非必需性とヒットドリブンな性質を反映しています。さらに、過去5年間の複合年間成長率(CAGR)はコロナ禍の開始時から始まり、その後回復しています。 Q2ホールディングスの四半期別売上高 長期的な成長が最も重要ですが、ソフトウェア分野では、過去5年の履歴だけでは新しいイノベーションや需要サイクルを見逃す可能性があります。Q2ホールディングスの最近のパフォーマンスを見ると、過去2年間の年率成長12.8%は5年平均を下回っており、需要の鈍化が見られます。セクター内の企業が売上成長の減速を示すとき、それは消費者の嗜好の変化や低い乗り換えコストによるものかもしれません。ストーリーは続きます Q2ホールディングスの前年比売上高成長率 今四半期、Q2ホールディングスは前年比13.8%の売上高増を報告し、2億820万ドルの売上高はウォール街の予想を1.5%上回りました。経営陣は次の四半期の売上高について、前年比13.1%増を見込んでいます。さらに先を見据えると、売り手側のアナリストは今後12ヶ月で売上高が9.9%成長すると予測しており、過去2年間よりやや鈍化しています。この予測には私たちはあまり期待しておらず、同社の製品やサービスには需要の逆風が吹く可能性を示唆しています。マイクロソフト、グーグル(アルファベット)、コカ・コーラ、モンスター・ビバレッジは、巨大なトレンドに乗った目立たない成長ストーリーから始まりました。私たちは次の注目株を見つけました:利益を生むAI半導体の銘柄で、ウォール街はまだ見落としています。詳細なレポートはこちらからご覧ください。顧客獲得効率-------------------------------顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる月数を示します。これは、販売とマーケティング投資の損益分岐点にあたります。短いCAC回収期間は理想的で、投資のリターンが良く、事業の拡大性も高まります。Q2ホールディングスは新規顧客獲得に非常に効率的であり、今四半期のCAC回収期間は23.8ヶ月でした。同社の迅速なコスト回収により、販売とマーケティングへの投資を増やして成長を促進できる可能性があります。Q2ホールディングスの第4四半期決算の重要ポイント-------------------------------------------次の四半期のEBITDA見通しが楽観的で、アナリスト予想を大きく上回った点に感銘を受けました。また、EBITDAがウォール街の予想を上回ったことも喜ばしいことです。一方で、来年度の売上高見通しは需要の大きな鈍化を示唆しており、投資家は期待外れと感じた可能性が高く、結果発表直後に株価は5.5%下落し53.50ドルとなりました。現在の価格でQ2ホールディングスは魅力的な投資機会でしょうか?私たちは、最新の四半期だけでは長期的な企業の質の全体像は判断できないと考えています。質の高さと評価を組み合わせることで、株が買いかどうかを判断できます。その詳細は、無料の完全調査レポートでご覧いただけます。Terms and Privacy Policy プライバシーダッシュボード More Info

Q2 Holdingsの(NYSE:QTWO) 2025年第4四半期の売上高、予想を上回るも株価は下落

Q2ホールディングス(NYSE:QTWO)の2025年第4四半期の売上高は予想を上回ったが、株価は下落

Q2ホールディングス(NYSE:QTWO)の2025年第4四半期の売上高は予想を上回ったが、株価は下落

Adam Hejl

2026年2月12日木曜日 午前7:05(日本時間) 4分で読む

この記事について:

QTWO

-1.24%

デジタルバンキングソフトウェア提供企業のQ2ホールディングス(NYSE:QTWO)は、2025年第4四半期の売上高がウォール街の予想を上回り、前年同期比13.8%増の2億820万ドルを記録しました。次の四半期の売上高見通しは楽観的で、中央値は2億1450万ドルとし、アナリスト予想の2億930万ドルを2.5%上回っています。同社のGAAP純利益は1株あたり0.31ドルで、アナリストのコンセンサス予想を33.3%上回っています。

今こそQ2ホールディングスを買うべき時か?詳しい調査レポートで確認してください。

Q2ホールディングス(QTWO)2025年第4四半期のハイライト:

売上高: 2億820万ドル(アナリスト予想:2億500万ドル、前年同期比13.8%増、予想を1.5%上回る)

一株当たり利益(GAAP): 0.31ドル(予想:0.23ドル、33.3%上回る)

調整後営業利益: 4322万ドル(予想:4063万ドル、6.4%上回る)、マージン20.8%

2026年第1四半期の売上高見通し: 中央値は2億1450万ドル(予想:2億930万ドル)

2026年度のEBITDA見通し: 中央値は2億2750万ドル(予想通り)

営業利益率: 8.1%、前年同期の-0.9%から改善

フリーキャッシュフローマージン: 27.2%、前四半期の18.5%から増加

時価総額: 35億8000万ドル

企業概要

アメリカ全土で約2500万の口座を持つデジタルサービスを支えるプラットフォームを持つQ2ホールディングス(NYSE:QTWO)は、クラウドベースのデジタルソリューションを提供し、金融機関、フィンテック企業、代替金融企業が現代的な銀行体験を顧客に提供できるよう支援しています。

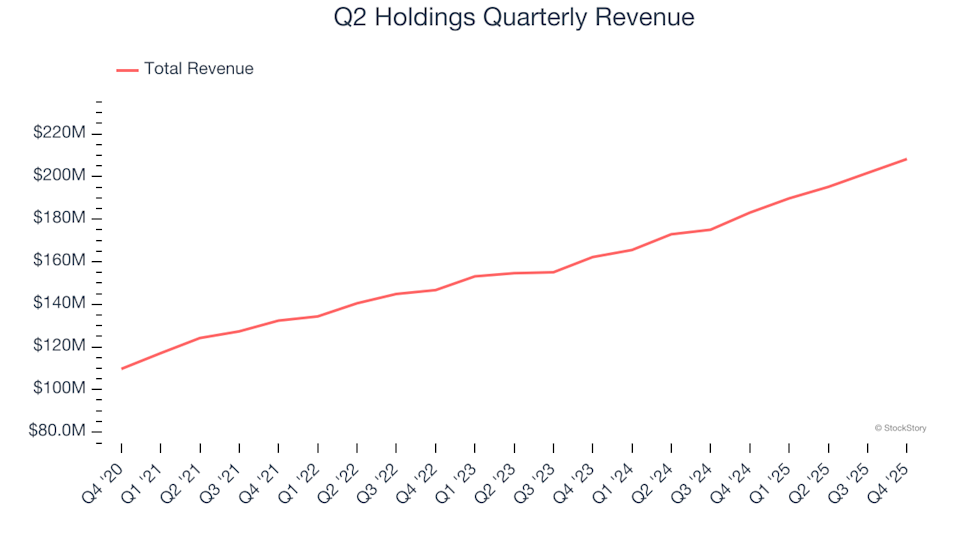

売上高の成長

長期的な企業のパフォーマンスを分析することで、その質についての手がかりが得られます。悪いビジネスでも一、二四半期だけ輝くことがありますが、一流の企業は何年も成長し続けます。過去5年間、Q2ホールディングスは年平均14.3%の売上成長を遂げました。この成長は絶対的には許容範囲内ですが、ソフトウェア業界は収益の変動が大きいため、単なる売上高の伸びだけを見るのは不十分です。したがって、私たちの基準は非常に高く設定されており、提供される製品やサービスの非必需性とヒットドリブンな性質を反映しています。さらに、過去5年間の複合年間成長率(CAGR)はコロナ禍の開始時から始まり、その後回復しています。

Q2ホールディングスの四半期別売上高

長期的な成長が最も重要ですが、ソフトウェア分野では、過去5年の履歴だけでは新しいイノベーションや需要サイクルを見逃す可能性があります。Q2ホールディングスの最近のパフォーマンスを見ると、過去2年間の年率成長12.8%は5年平均を下回っており、需要の鈍化が見られます。セクター内の企業が売上成長の減速を示すとき、それは消費者の嗜好の変化や低い乗り換えコストによるものかもしれません。

ストーリーは続きます

Q2ホールディングスの前年比売上高成長率

今四半期、Q2ホールディングスは前年比13.8%の売上高増を報告し、2億820万ドルの売上高はウォール街の予想を1.5%上回りました。経営陣は次の四半期の売上高について、前年比13.1%増を見込んでいます。

さらに先を見据えると、売り手側のアナリストは今後12ヶ月で売上高が9.9%成長すると予測しており、過去2年間よりやや鈍化しています。この予測には私たちはあまり期待しておらず、同社の製品やサービスには需要の逆風が吹く可能性を示唆しています。

マイクロソフト、グーグル(アルファベット)、コカ・コーラ、モンスター・ビバレッジは、巨大なトレンドに乗った目立たない成長ストーリーから始まりました。私たちは次の注目株を見つけました:利益を生むAI半導体の銘柄で、ウォール街はまだ見落としています。詳細なレポートはこちらからご覧ください。

顧客獲得効率

顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる月数を示します。これは、販売とマーケティング投資の損益分岐点にあたります。短いCAC回収期間は理想的で、投資のリターンが良く、事業の拡大性も高まります。

Q2ホールディングスは新規顧客獲得に非常に効率的であり、今四半期のCAC回収期間は23.8ヶ月でした。同社の迅速なコスト回収により、販売とマーケティングへの投資を増やして成長を促進できる可能性があります。

Q2ホールディングスの第4四半期決算の重要ポイント

次の四半期のEBITDA見通しが楽観的で、アナリスト予想を大きく上回った点に感銘を受けました。また、EBITDAがウォール街の予想を上回ったことも喜ばしいことです。一方で、来年度の売上高見通しは需要の大きな鈍化を示唆しており、投資家は期待外れと感じた可能性が高く、結果発表直後に株価は5.5%下落し53.50ドルとなりました。

現在の価格でQ2ホールディングスは魅力的な投資機会でしょうか?私たちは、最新の四半期だけでは長期的な企業の質の全体像は判断できないと考えています。質の高さと評価を組み合わせることで、株が買いかどうかを判断できます。その詳細は、無料の完全調査レポートでご覧いただけます。

Terms and Privacy Policy

プライバシーダッシュボード

More Info