* _ケビン・ウォーシュの規律重視のFRBは、以前のビットコイン上昇相場を支えた流動性の追い風を弱める可能性がある。_* _ウォーシュのFRBの下でコインベースプレミアムがマイナスになると、BTC価格の上昇局面で米国の機関投資家の需要が薄れる兆候となる。_* _ETFの資金流入が回復し、取引所の準備金が減少すれば、引き締まった金融環境下でもビットコインは上昇相場を維持できる可能性がある。_ケビン・ウォーシュのFRBが金融政策をどのように形成するかは、ビットコインのブルマーケット構造を根本的に再定義する可能性がある。市場はもはや金利引き下げだけに注目しているわけではない。むしろ、FRBの運営哲学が根本的に変わりつつあるかどうかに関心が移っている。機関投資資本、ETF、デリバティブが今やBTCと深く結びついているため、金融環境の引き締まりは過去のサイクルよりも重みを持つ。ビットコインの次の市場構造の段階は、非常に異なる姿を呈するかもしれない。**FRBの哲学の変化がすでにビットコインの需要側に圧力をかけている**-------------------------------------------------------------------------ケビン・ウォーシュはキャリアを通じて過度な量的緩和に反対してきた。一貫した彼のアプローチは、市場支援や介入よりも金融規律を重視するものである。その哲学は、ビットコインの強気派が頼りにしてきたFRBの姿勢と大きく異なる。機関投資家は、FRBがバックストップとして機能するとの前提のもとでポジションを築いてきた。その前提は今、リアルタイムで試されている。規律重視のFRBは、ビットコインの機関投資採用の背後にある主要な追い風の一つを取り除く。ヘッジファンドやETFマネージャーは、この環境下でリスクの規模を再評価している。緩和的な金融条件下で形成されたブルマーケットの構造は、同じ形を保たない可能性が高い。コインベースプレミアムは、最も早く動き出す可能性のあるオンチェーン指標だ。これは、米国の機関投資家のスポット需要と世界の取引所価格を比較して追跡している。長期的な高金利が買い意欲を減少させる場合、コインベースプレミアムは価格よりも先にマイナスに転じるだろう。そのシーケンスは、歴史的にビットコインのブルランの広範な調整に先行している。出典:Cryptoquantビットコインの取引所ネットフローは、この状況にもう一つの層を加える。取引所への流入増加は、短期保有者の防御的なポジショニングを示す。ウォーシュ体制下でリスク回避の動きが加速すれば、その行動は顕著に進む可能性がある。ネットフローが増加し、コインベースプレミアムが弱まると、ブルマーケットの構造はその基盤から亀裂を生じ始める。**ウォーシュのFRBの下で持続可能なブルマーケットはどのように見えるか**---------------------------------------------------------------------ウォーシュの下では、すべての結果が長期的なビットコインの弱気市場を示すわけではない。引き締まった金融条件がブル構造を終わらせるのではなく、再形成する道も存在する。ビットコインの価値保存手段としての魅力は、むしろ金融規律の下で強化される可能性がある。そのストーリーは、フィアットシステムへの信頼が揺らぐときにこそ力を増す。ETFの資金流入は、この代替シナリオを最も明確に示すシグナルだ。資金流入が持続し、取引所の準備金が減少し続けるなら、実際に蓄積が進んでいることを示す。その組み合わせは、資本がFRBの刺激策に依存せずにビットコインに流入していることを意味する。それは、流動性に基づく価格サイクルを超えた構造的進化を示す。プラスのコインベースプレミアムの復活は、その仮説を実践的に裏付けるだろう。米国の機関投資家が確信を持って再参入し、ショートをカバーしていることを意味する。スポット主導の需要こそが、耐久性のあるブルマーケットとレバレッジに膨らんだものを区別する要素だ。現在の市場は過剰なレバレッジと、十分なスポット吸収が確認できていない状態にある。これらの条件が整えば、ビットコインは金融的自立に基づく新たなブルマーケット構造を築くかもしれない。それは、初期のマクロ感応型の時代を超えた資産クラスの成熟を意味する。ウォーシュ時代は短期的には困難を伴うが、最終的にはビットコインにより強固な土台でその存在証明をさせることになるだろう。その移行がスムーズに進むのか、より深い調整を経るのかは、今後の最大の焦点となる。

ケビン・ウォーシュのFRBがビットコインの次の強気市場の構造を再形成する可能性

ケビン・ウォーシュのFRBが金融政策をどのように形成するかは、ビットコインのブルマーケット構造を根本的に再定義する可能性がある。

市場はもはや金利引き下げだけに注目しているわけではない。むしろ、FRBの運営哲学が根本的に変わりつつあるかどうかに関心が移っている。

機関投資資本、ETF、デリバティブが今やBTCと深く結びついているため、金融環境の引き締まりは過去のサイクルよりも重みを持つ。ビットコインの次の市場構造の段階は、非常に異なる姿を呈するかもしれない。

FRBの哲学の変化がすでにビットコインの需要側に圧力をかけている

ケビン・ウォーシュはキャリアを通じて過度な量的緩和に反対してきた。一貫した彼のアプローチは、市場支援や介入よりも金融規律を重視するものである。

その哲学は、ビットコインの強気派が頼りにしてきたFRBの姿勢と大きく異なる。機関投資家は、FRBがバックストップとして機能するとの前提のもとでポジションを築いてきた。

その前提は今、リアルタイムで試されている。規律重視のFRBは、ビットコインの機関投資採用の背後にある主要な追い風の一つを取り除く。

ヘッジファンドやETFマネージャーは、この環境下でリスクの規模を再評価している。緩和的な金融条件下で形成されたブルマーケットの構造は、同じ形を保たない可能性が高い。

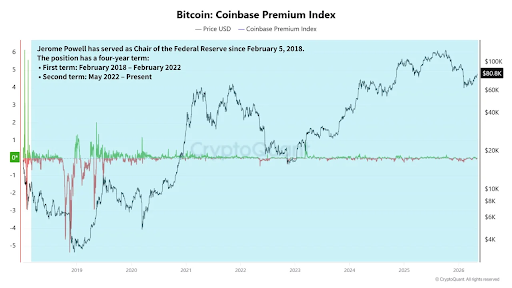

コインベースプレミアムは、最も早く動き出す可能性のあるオンチェーン指標だ。これは、米国の機関投資家のスポット需要と世界の取引所価格を比較して追跡している。

長期的な高金利が買い意欲を減少させる場合、コインベースプレミアムは価格よりも先にマイナスに転じるだろう。そのシーケンスは、歴史的にビットコインのブルランの広範な調整に先行している。

出典:Cryptoquant

ビットコインの取引所ネットフローは、この状況にもう一つの層を加える。取引所への流入増加は、短期保有者の防御的なポジショニングを示す。

ウォーシュ体制下でリスク回避の動きが加速すれば、その行動は顕著に進む可能性がある。ネットフローが増加し、コインベースプレミアムが弱まると、ブルマーケットの構造はその基盤から亀裂を生じ始める。

ウォーシュのFRBの下で持続可能なブルマーケットはどのように見えるか

ウォーシュの下では、すべての結果が長期的なビットコインの弱気市場を示すわけではない。引き締まった金融条件がブル構造を終わらせるのではなく、再形成する道も存在する。

ビットコインの価値保存手段としての魅力は、むしろ金融規律の下で強化される可能性がある。そのストーリーは、フィアットシステムへの信頼が揺らぐときにこそ力を増す。

ETFの資金流入は、この代替シナリオを最も明確に示すシグナルだ。資金流入が持続し、取引所の準備金が減少し続けるなら、実際に蓄積が進んでいることを示す。

その組み合わせは、資本がFRBの刺激策に依存せずにビットコインに流入していることを意味する。それは、流動性に基づく価格サイクルを超えた構造的進化を示す。

プラスのコインベースプレミアムの復活は、その仮説を実践的に裏付けるだろう。米国の機関投資家が確信を持って再参入し、ショートをカバーしていることを意味する。

スポット主導の需要こそが、耐久性のあるブルマーケットとレバレッジに膨らんだものを区別する要素だ。現在の市場は過剰なレバレッジと、十分なスポット吸収が確認できていない状態にある。

これらの条件が整えば、ビットコインは金融的自立に基づく新たなブルマーケット構造を築くかもしれない。それは、初期のマクロ感応型の時代を超えた資産クラスの成熟を意味する。

ウォーシュ時代は短期的には困難を伴うが、最終的にはビットコインにより強固な土台でその存在証明をさせることになるだろう。その移行がスムーズに進むのか、より深い調整を経るのかは、今後の最大の焦点となる。