Gateリサーチ: BTCトレーディングにおけるマルチエージェントLLMアーキテクチャ:BTC戦略に向けたマルチエージェント意思決定の探索

サマリー

- 多様なLLM取引フレームワークの中で、マルチエージェントアーキテクチャは、単一のLLMに売買シグナルを直接生成させる手法よりも、実際の金融機関におけるリサーチ・取引ワークフローに近い。

- TradingAgentsは、マルチエージェントLLMに基づく金融取引フレームワークです。中核となるアイデアは、実際のトレーディング企業の組織構造を模倣し、複雑な取引判断を複数の専門ロール間の協調に分解する点にあります。

- 原著論文の実験では、TradingAgentsが株式市場のバックテストにおいて、複数の従来ベースライン戦略を上回り、累積収益、シャープレシオ、最大ドローダウンを改善しました。

- TradingAgents-BTCはテスト期間中、+20.25%の総収益を達成し、同期間のバイ・アンド・ホールドの収益-7.89%を大幅に上回りました。これは、特定の市場条件下で本フレームワークが一定のアクティブ・マーケット・タイミング能力を有することを示しています。

- ただし、現在のバックテスト期間は約3か月と短く、サンプル期間が限られています。また、1時間足での取引は、取引手数料、スリッページ、シグナル遅延の影響を受ける可能性があります。今後は、より長期の期間や異なる市場環境での戦略の安定性を検証する必要があります。

1. はじめに

近年、LLMを金融取引シナリオに応用する研究が急速に増えています。関連研究はまだ成熟した標準製品には至っていませんが、学界ではすでに、LLMベースの財務分析アシスタント、トレーディングボット、記憶機構を備えた取引エージェント、強化学習と組み合わせたLLM取引モデル、マルチエージェント協調型取引フレームワークなど、複数の方向性が提案されています。

単一のLLMで売買シグナルを直接生成する手法と比較して、マルチエージェントアーキテクチャは、実際の金融機関のリサーチ・取引ワークフローにより近いです。テクニカルアナリスト、ニュースアナリスト、センチメントアナリスト、リサーチャー、トレーダー、リスクマネージャーといった複数のロールに取引タスクを分解し、異なるエージェントが異なる情報源を処理し、討論、要約、リスク審査を経て最終決定を形成します。この構造は、単一モデルへの認知負荷を軽減すると同時に、意思決定プロセスの透明性と解釈可能性を高めます。

Yijia Xiaoらが提案したTradingAgentsは、この方向性を代表する研究です。本フレームワークは、実際のトレーディング企業の組織構造を模倣し、複数のロールを設定します。まずアナリストが市場情報を収集・分析し、次にリサーチャーが強気・弱気の討論を行い、トレーダーが取引判断を生成し、最後にリスク管理チームとファンドマネージャーがリスク審査と実行確認を行います。原著論文の実験では、TradingAgentsが株式市場のバックテストにおいて複数のベースライン戦略を上回り、累積収益、シャープレシオ、最大ドローダウンを改善しました。

ただし、原著のTradingAgentsの実験は主に株式市場を対象としており、暗号資産市場への適用性は未検証です。そのため、TradingAgentsをBTC市場に移植することには一定の研究価値があります。本稿では、TradingAgentsに基づくBTC取引のバックテスト実験を構築し、マルチエージェント取引フレームワークの暗号資産市場における有効性を探ります。

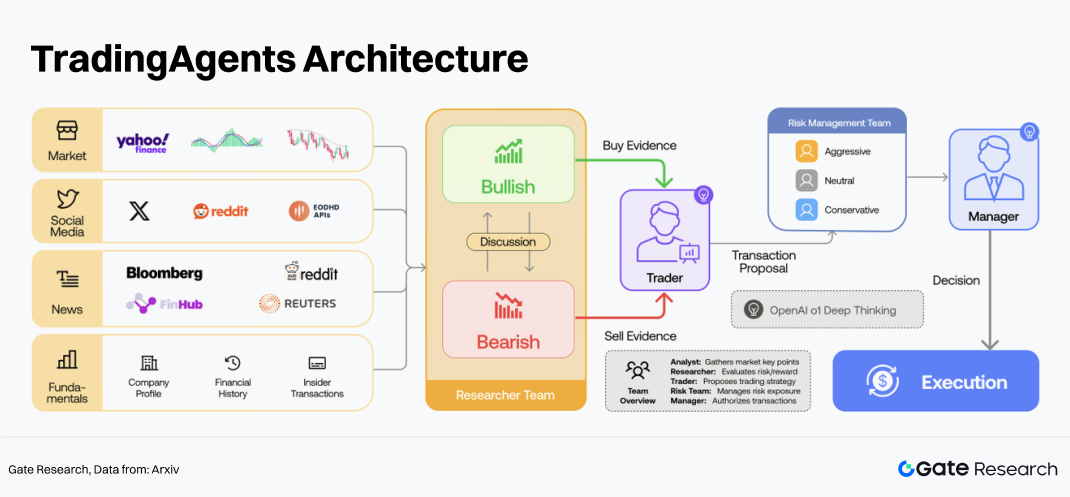

2. TradingAgentsアーキテクチャの概要

TradingAgentsは、マルチエージェントLLMに基づく金融取引フレームワークです。実際の企業の組織構造に着想を得て、シミュレートされたトレーディング企業内で4つのカテゴリのエージェントロール(アナリスト、リサーチャー、トレーダー、リスク管理、ファンドマネージャー)を定義します。各エージェントには、固有の名前、役割、目的、制約が割り当てられるとともに、その機能に合致した所定のコンテキスト、スキル、ツールが与えられます。

2.1 アナリストチーム

オリジナルのTradingAgentsフレームワークには、主に4種類のアナリストが含まれます。

- ファンダメンタルアナリスト:企業の財務状況、収益性、バリュエーションレベル、財務諸表、決算報告、インサイダー取引情報を分析します。目的は、資産の長期的な投資価値を判断し、過小評価または過大評価の有無を特定することです。

- センチメントアナリスト:ソーシャルメディア、投資家コメント、公開討論、市場センチメント指標を分析します。目的は、投資家センチメントの変化を特定し、そのセンチメントが短期的に資産価格に影響を与える可能性があるかどうかを判断することです。

- ニュースアナリスト:ニュースイベント、企業発表、政策変更、マクロ経済イベントを分析します。目的は、市場トレンドに影響を与える可能性のある重要情報を特定し、その短期的または中期的な影響を評価することです。

- テクニカルアナリスト:価格、取引量、MACD、RSI、ボリンジャーバンド、移動平均線、ボラティリティ指標などのテクニカル指標を分析します。目的は、市場トレンド、モメンタムの強さ、買われすぎ・売られすぎの状態、潜在的な取引ポイントを判断することです。

2.2 リサーチチーム

TradingAgentsのリサーチチームは通常、相反する見解を持つ2つのエージェントで構成されます。

- 強気リサーチャー:市場情報をポジティブな視点から解釈し、強気のロジック、成長可能性、好材料、購入理由を強調します。

- 弱気リサーチャー:市場情報を慎重またはネガティブな視点から解釈し、下落リスク、バリュエーション圧力、市場の不確実性、潜在的な弱材料を強調します。

2人のリサーチャーはアナリストレポートを基に複数回の討論を行います。討論終了後、システムは双方の意見を要約し、比較的バランスの取れた市場判断を形成します。この仕組みの意義は、対立する視点を導入することにあります。

2.3 トレーダー

トレーダーは、アナリストチームからの構造化レポート、リサーチャーの見解、現在の市場状態を統合し、暫定的な取引判断(買い/売り/ホールド)を生成します。同時に、取引の根拠、確信度、潜在的なリスクも提供します。出力にはアクションシグナルだけでなく、自然言語による説明も含まれるため、従来のブラックボックスモデルと比較して、レビューやデバッグが容易です。

2.4 リスク管理チーム

リスク管理チームには通常、異なるリスク選好を持つ3種類のエージェントが含まれます。

- アグレッシブリスクマネージャー:高リターンの機会に焦点を当て、好条件の下ではより高いリスクを受け入れる傾向があります。

- ニュートラルリスクマネージャー:リターンとリスクのバランスを保ち、戦略が合理的なリスクリワードレシオを持つかどうかに注目します。

- 保守的リスクマネージャー:ドローダウンと極端なリスクの抑制を優先し、ポジションを減らすか、不確実性の高い取引を回避する傾向があります。

リスク管理チームは、トレーダーの判断が合理的かどうかを議論します。具体的には、現在のポジションが大きすぎないか、市場のボラティリティが過度に高くないか、イベントリスクの有無、取引サイズの縮小要否などを検討します。リスク審査後、システムは元の推奨を維持するか、ポジションや取引アクションを調整する場合があります。

2.5 ファンドマネージャーと最終決定

ファンドマネージャーは、TradingAgentsにおける最終的な意思決定確認役を担います。リスク管理チームの議論をレビューし、トレーダーの推奨を承認するかどうかを決定します。その役割は、実際の取引機関における最終承認者に類似し、利益機会とリスク管理の間で最終的なトレードオフを行う責任を負います。

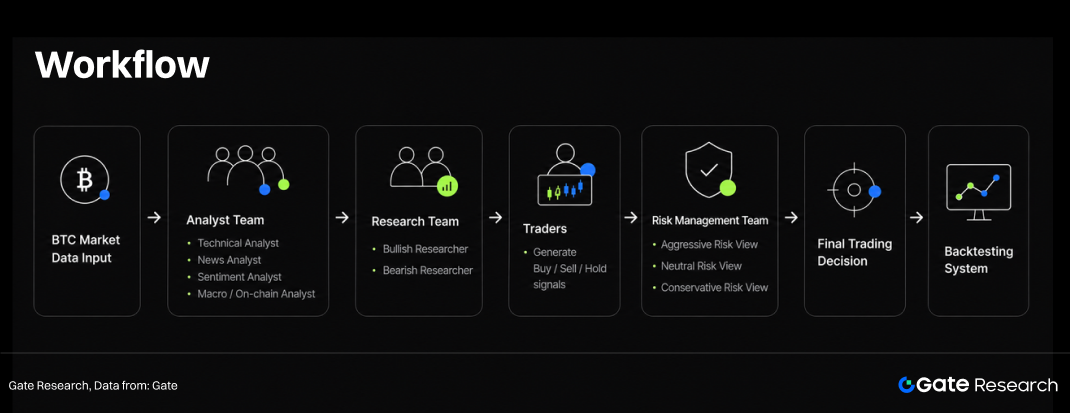

3. TradingAgentsに基づく暗号資産取引フレームワーク

暗号資産市場も、価格トレンド、取引量、ニュース、マクロ政策、オンチェーンの資金フロー、市場センチメントなど、複数の情報源の影響を受けます。そこで本稿では、TradingAgentsのコアワークフローを維持しつつ、アナリストロールを暗号資産市場に適したテクニカルアナリスト、ニュースアナリスト、センチメントアナリスト、マクロ/オンチェーンアナリストに変更し、BTCバックテストにおけるフレームワークのパフォーマンスを評価します。

3.1 全体フレームワーク

フレームワークはまず暗号資産市場データを入力します。アナリストチームがテクニカル、ニュース、センチメント、マクロ/オンチェーンの各観点から分析を実施します。次に、リサーチチームが分析結果に基づいて強気・弱気の討論を行います。トレーダーはすべての見解を統合し、買い、売り、またはホールドのシグナルを生成します。その後、リスク管理チームがアグレッシブ、ニュートラル、コンサバティブのリスク視点から取引推奨を審査します。最後に、取引判断がバックテストシステムに入力され、戦略パフォーマンスが評価されます。

3.2 エージェントロールの設計

テクニカルアナリスト:トークンの価格トレンド、取引量、MA、EMA、MACD、RSI、ボリンジャーバンド、ATR、ADXなどのテクニカル指標を分析します。出力には、トレンド判断、モメンタムの強さ、ボラティリティレベル、買われすぎ/売られすぎの状態、主要サポート・レジスタンスレベルが含まれます。

ニュースアナリスト:トークンに関連するニュースイベント(ETF資金フロー、規制政策、取引所インシデント、機関保有の変化、マクロ経済データ、地政学的リスクなど)を分析します。出力には、ニュース要約、強気/弱気判断、潜在的な影響期間が含まれます。

センチメントアナリスト:市場センチメントを分析します。ソーシャルメディアでの議論、ニュースセンチメント、恐怖と欲望指数、コミュニティの人気度などを対象とし、市場がFOMO状態、パニック状態、過熱状態、または中立状態のいずれにあるかを判断することに重点を置きます。

マクロ+オンチェーンアナリスト:アクティブアドレス、取引所の純流入/流出、長期ホルダーの行動、マイナーの残高、ステーブルコインの供給、BTCドミナンス、米ドル指数、米国債利回りに注目します。目的は、トークンの資本フローとマクロ流動性の変化を把握することです。

リサーチャー:強気リサーチャーはすべてのアナリストレポートに基づき強気のロジックを構築し、好材料や潜在的なブレイクアウト機会を強調します。弱気リサーチャーは弱気のロジックを構築し、ドローダウンリスク、市場の過熱、マクロ圧力、オンチェーンの売り圧力を強調します。両者の討論により、よりバランスの取れた市場判断が形成されます。トレーダーはアナリストレポートとリサーチャーの討論結果を統合し、買い、売り、またはホールドの最終取引シグナルを出力します。これには確信度、ポジション提案、取引の根拠が含まれます。

リスク管理チーム:トレーダーの判断を審査します。アグレッシブ視点は利益機会に焦点を当て、ニュートラル視点はリターンとリスクのバランスを重視し、コンサバティブ視点はドローダウン管理を優先します。最終判断はリスクチームによる調整後、バックテスト実行に移されます。

4. データと実験設計

ベースモデル:ChatGPT 5.5

調査対象:BTC/USDT

バックテスト期間:2026年2月1日~2026年5月1日(原著論文の3か月バックテスト設定と一致)

データ頻度:1時間足

データソース:実験データはGate MCPを通じて取得しました。含まれるデータは、BTC/USDT価格データ、テクニカル指標データ、ニュースデータ、ソーシャルメディアまたはセンチメントデータ、恐怖と欲望指数、ETFの流入出、非農業部門雇用者数、米国債利回り、CPI、金利決定です。先読みバイアスを避けるため、各取引日の前に公開されているデータのみを使用しました。

取引ルール:システムは1日あたり1つの取引判断を生成します。基本取引ルールは以下の通りです。

- 取引タイプ:成行注文。3つのアクション(買い/売り/ホールド)が可能。

- ポジション:レバレッジは不使用。ポジションは0%または100%。

- 取引手数料:0.1%

- スリッページ:0.05%~0.1%

- ベースライン戦略:バイ・アンド・ホールド(期間中BTCを保有し続ける)

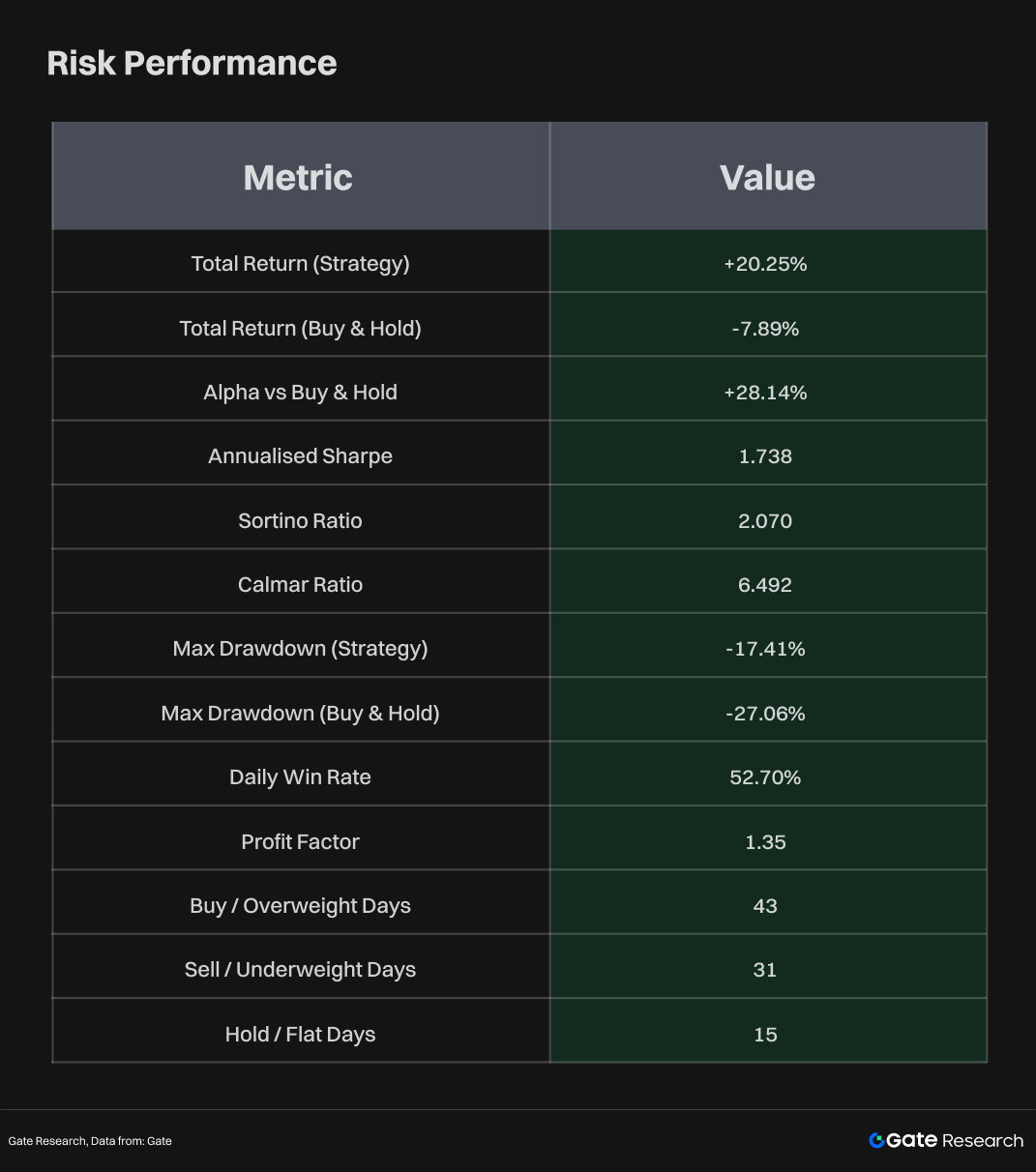

5. バックテスト結果

5.1 収益パフォーマンス

バックテストの結果、戦略は+20.25%の総収益を達成しました。一方、同期間のバイ・アンド・ホールドの収益は-7.89%であり、バイ・アンド・ホールドに対して+28.14%のアルファを生み出しました。これは、テスト期間中、戦略が下落相場やレンジ相場で単純にBTCを保有することによる損失を回避しただけでなく、強気・弱気ポジションの切り替えを通じて反発時の利益の一部を獲得したことを示しています。

資産曲線を見ると、バイ・アンド・ホールドは期間の大部分でマイナス収益にとどまり、特に2月下旬から4月上旬にかけて大幅なドローダウンを経験しました。対照的に、TradingAgents戦略は3月上旬以降、パフォーマンス差を大きく拡大し、4月下旬のBTC反発局面で収益を拡大し続けました。これは、レンジ相場や下落相場において、戦略が受動的にリスクを負うのではなく、売り/アンダーウェイトやフラットの状態を活用して損失の一部を軽減し、反発時にロングポジションに再参入したことを示唆しています。

ポジション分布を見ると、戦略は恒久的にロングではなく、ロング、フラット、売り/アンダーウェイトを頻繁に切り替えていました。バックテスト期間中、買い/オーバーウェイトの日は43日、売り/アンダーウェイトの日は31日、ホールド/フラットの日は15日でした。これは、TradingAgents-BTCがトレンドフォロー型の保有戦略ではなく、アクティブなタイミング戦略として動作することを示しています。日次勝率は52.70%とそれほど高くありませんが、プロフィットファクターは1.35であり、勝ちトレードの総利益が負けトレードの総損失を十分にカバーしていることを示しています。戦略の優位性は、極端に高い勝率ではなく、損益構造にあります。

5.2 リスクパフォーマンス

リスク管理の観点では、戦略の最大ドローダウンは-17.41%であり、バイ・アンド・ホールドの-27.06%を下回りました。これは、マルチエージェントフレームワークにおける取引判断とリスク管理メカニズムが、この期間に一定の防御効果を発揮したことを示しています。戦略のカルマーレシオは6.492と比較的高く、単純保有と比較して単位ドローダウンあたりの収益効率が大幅に優れていることを示しています。年率化シャープレシオは1.738、ソルティノレシオは2.070であり、リスク調整後収益、特に下方ボラティリティの管理において一定の優位性を持つことが示されました。

6. 結論

本稿では、TradingAgentsのマルチエージェントLLM金融取引フレームワークに基づき、BTC暗号資産市場への応用を探求しました。元の株式取引ワークフローを暗号資産市場に適した構造に変更し、テクニカル分析、ニュース分析、センチメント分析、マクロ/オンチェーン分析などのロールを導入しました。強気/弱気リサーチャーの討論、トレーダーの意思決定、リスク管理審査を経て、フレームワークは最終的な取引シグナルを生成します。この設計は、マルチエージェントアーキテクチャの多情報源統合、対立する視点、リスク管理における利点を示すとともに、LLM取引システムを暗号資産市場に適用するための解釈可能な研究フレームワークを提供します。

バックテスト結果は、TradingAgents-BTCがテスト期間中にバイ・アンド・ホールドよりも優れた収益およびリスクパフォーマンスを達成したことを示しており、マルチエージェントLLMフレームワークがBTC取引シナリオにおいて一定の応用可能性を持つことを示唆しています。ただし、これらの結果は依然として慎重に解釈する必要があります。バックテスト期間は約3か月と短く、サンプル期間が限られています。また、1時間足取引は取引手数料、スリッページ、シグナル遅延の影響を受ける可能性があります。今後の研究では、より長期の期間や異なる市場条件下での戦略の安定性を検証するとともに、オンチェーンデータ、マクロ変数、リスク管理モジュールが戦略全体のパフォーマンスに与える具体的な貢献を評価する必要があります。

参考文献

Gate Researchは、テクニカル分析、相場分析、業界調査、トレンド予測、マクロ経済政策分析など、読者に深い知見を提供する総合的なブロックチェーンおよび暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資には高いリスクが伴います。お客様には、ご自身で十分な調査を行い、投資判断を下す前に資産および商品の性質を完全にご理解いただくことをお勧めします。Gateは、かかる判断によって生じたいかなる損失または損害についても責任を負いません。

関連リサーチレポート

関連記事