Resumo

-

Em junho, BTC e ETH registraram quedas de 20,43% e 21,67%, respectivamente. O mercado de criptomoedas seguiu pressionado, com o patamar geral de preços em tendência de baixa e ETH mantendo desempenho inferior ao de BTC.

-

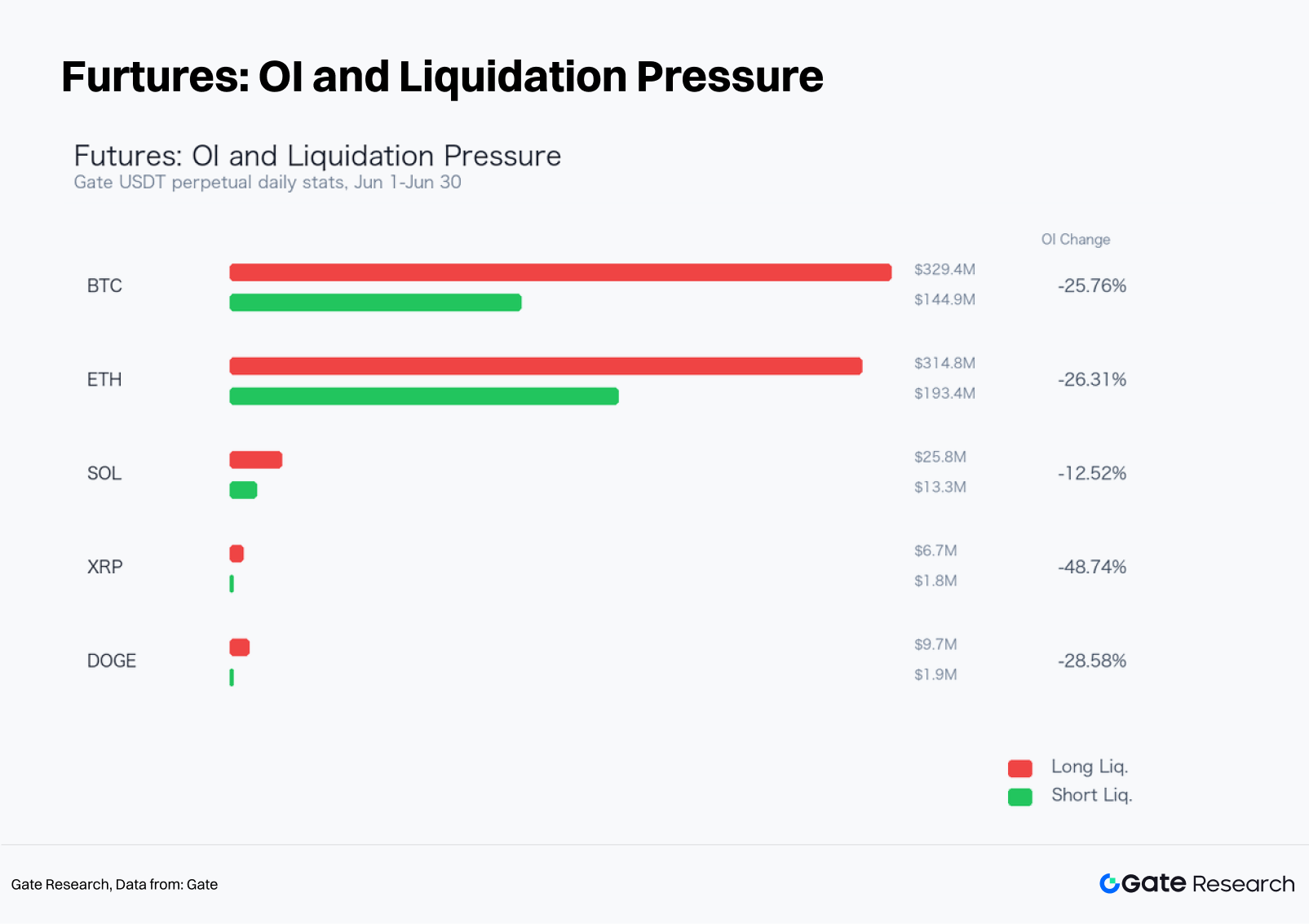

O mercado de derivativos permaneceu em fase de desalavancagem, com o juros em aberto dos contratos perpétuos de BTC e ETH recuando 25,76% e 26,31%, respectivamente. As liquidações long superaram amplamente as short, enquanto as taxas de fundos ficaram majoritariamente neutras, indicando que a queda foi causada principalmente pela pressão vendedora no mercado spot e menor apetite por risco.

-

As condições de junho favoreceram estratégias de acompanhamento de tendência e confirmação de rompimento. O backtest de parâmetros apontou desempenho superior da Estratégia de Rompimento de Média Móvel Densa frente ao buy-and-hold, sendo mais eficaz para capturar movimentos direcionais.

-

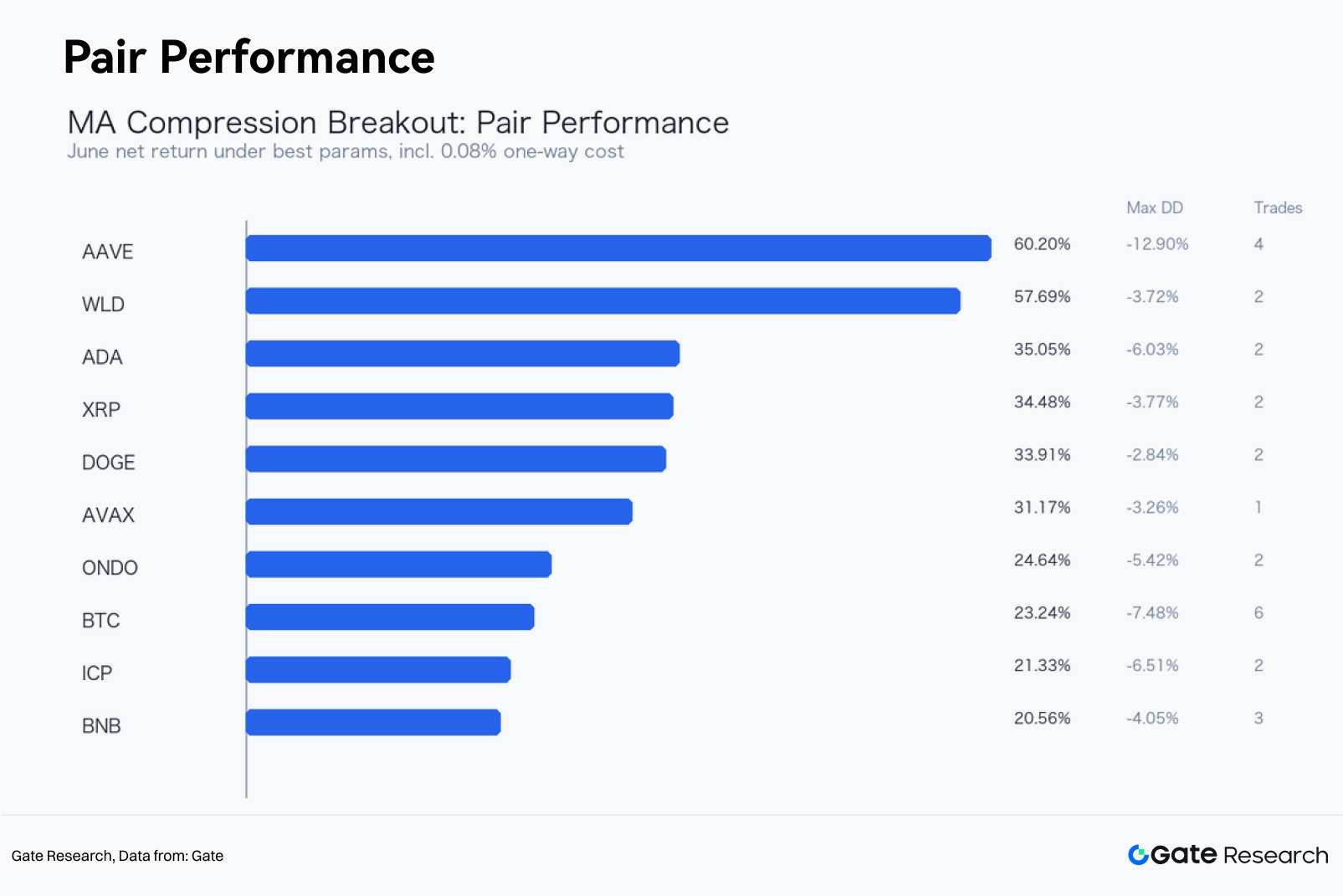

Considerando retorno líquido, drawdown máximo e frequência de operações, AAVE USDT foi o destaque do mês. A estratégia rendeu 60,2% contra 3,76% do buy-and-hold, limitando o drawdown máximo a 12,9%.

-

Em julho, a Estratégia de Rompimento de Média Móvel Densa segue relevante. A integração de confirmação de volume e filtro de tendência de BTC pode aprimorar os sinais e mitigar riscos de falsos rompimentos.

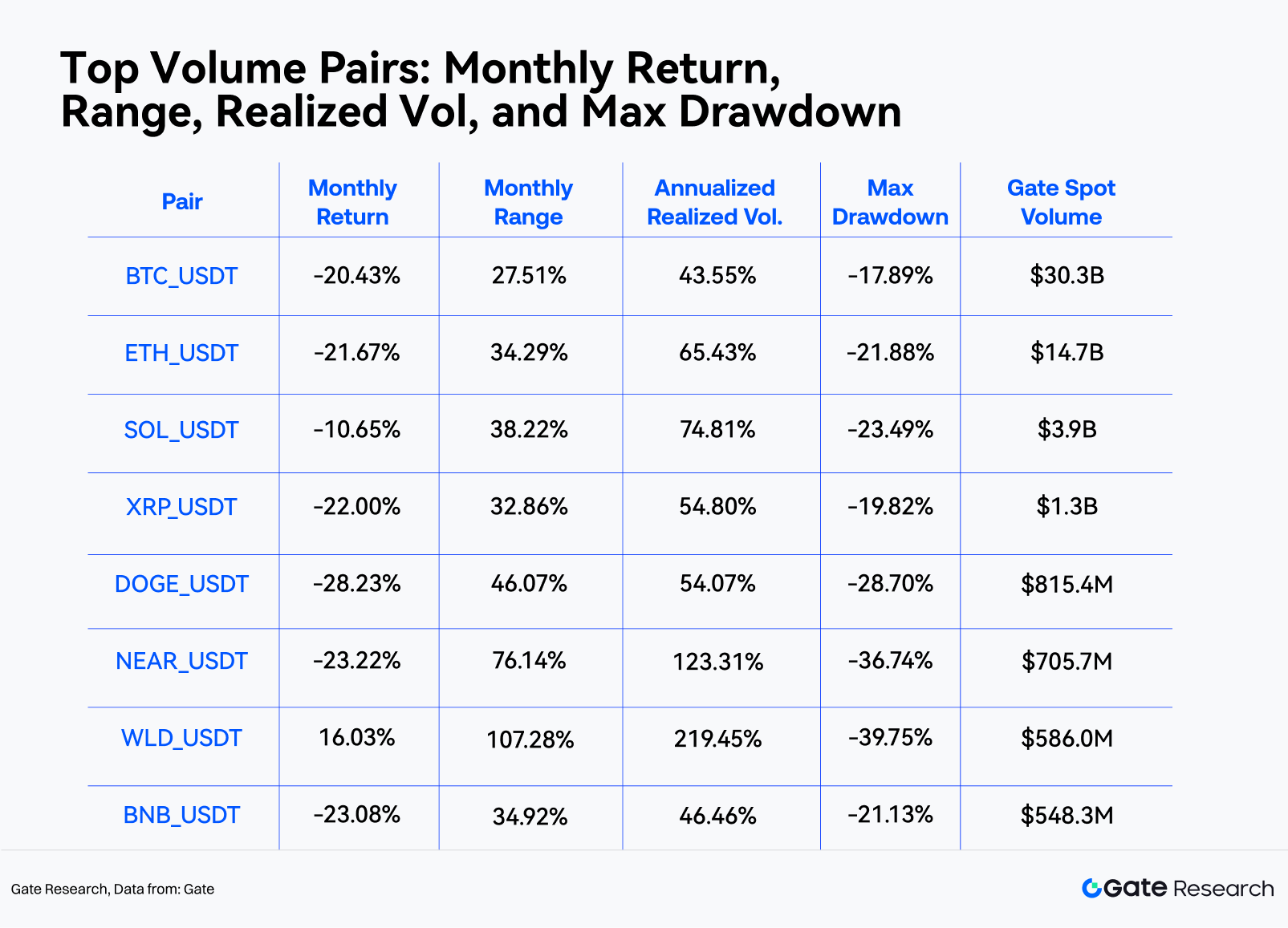

Em junho de 2026, os principais criptoativos seguiram sob pressão, com a fraqueza se aprofundando e se espalhando pelo mercado. BTC iniciou o mês em US$ 73.684,1 e encerrou em US$ 58.632,4, acumulando retorno mensal de -20,43%. No período, atingiu máxima de US$ 74.090,8 e mínima de US$ 58.106,9, com faixa de preço de 27,51%. ETH apresentou retorno mensal de -21,67%, com drawdown máximo de -21,88%. Estruturalmente, BTC teve forte queda no início do mês, seguida de recuperação em patamar baixo. Contudo, o repique de meados de junho não sustentou o impulso de alta, e os preços recuaram novamente ao final do mês. ETH mostrou ainda mais fraqueza relativa, com baixa elasticidade de preço e maior pressão diante do aperto da liquidez.

No mercado de derivativos, o juros em aberto dos principais contratos perpétuos não conseguiu retomar patamares anteriores. O valor nocional do juros em aberto dos contratos perpétuos BTC USDT caiu de US$ 5,19 bilhões para US$ 3,85 bilhões, queda de 25,76%, enquanto ETH teve recuo mensal de 26,31%. Quanto à estrutura de liquidações, as posições long liquidadas superaram amplamente as short, indicando que a desalavancagem forçada de longs foi o principal motor da queda. As taxas de fundos permaneceram levemente positivas ou neutras, sugerindo que a pressão vendedora spot e o menor apetite por risco, e não o excesso de shorts, foram responsáveis pelo recuo dos preços.

Do ponto de vista quantitativo, junho favoreceu estratégias de acompanhamento de tendência e confirmação de rompimento. Este relatório apresenta um backtest em grade de parâmetros sobre 29 pares de negociação spot USDT válidos da Gate, com candles de 4 horas. Os critérios de seleção incluem: volume spot mensal acima de US$ 50 milhões, pelo menos duas operações no mês, drawdown máximo inferior a 20% e custo de transação one-way mais slippage estimado em 0,08%. Considerando retorno líquido, drawdown e frequência, a melhor estratégia em junho foi o Rompimento de Média Móvel Densa em AAVE USDT, com retorno líquido mensal de 60,2% ante 3,76% do buy-and-hold, drawdown máximo de -12,9%, quatro operações, taxa de vitória de 75% e fator de lucro de 9,63.

1. Visão geral do mercado

O mercado em junho foi marcado por queda contínua da faixa de preços, repiques pouco sustentáveis e concentração crescente das operações em BTC e alguns ativos de grande capitalização. BTC e ETH seguiram como principais referências. BTC teve faixa de preço mensal de 27,51% e volatilidade anualizada de 43,55%; ETH, faixa de 34,29% e volatilidade anualizada de 65,43%. Quando grandes ativos sofrem drawdowns simultâneos, a diversificação pouco protege no curto prazo, tornando imprescindível o controle de posições e regras firmes de saída.

Em volume, os maiores pares spot da Gate em junho foram BTC, ETH, SOL, XRP e DOGE — todos altamente líquidos. Isso significa que os sinais do backtest refletem melhor as condições reais de execução. Além disso, em períodos de alta volatilidade, o aumento do volume costuma vir acompanhado de vendas forçadas por stop-loss e rebalanceamento de portfólio, cenário favorável para estratégias de tendência capturarem movimentos direcionais sustentados.

2. Análise da estrutura de BTC e ETH

O comportamento do BTC em junho pode ser dividido em três fases. A primeira, de 1 a 6 de junho, foi de forte queda, com perdas diárias e aumento das liquidações long em futuros. A segunda, de 7 a 18 de junho, foi de recuperação na faixa inferior, mas sem retomar as máximas do início do mês. Na terceira, no fim de junho, BTC rompeu o suporte de meados do mês e fechou próximo das mínimas, sinalizando redução contínua de exposição ao risco.

ETH teve desempenho inferior ao de BTC, com retorno mensal de -21,67%, 1,25 ponto percentual pior. Em mercados fracos, ETH depende de atividade on-chain, entrada de capital no ecossistema ou maior apetite por risco, o que não ocorreu neste mês. Assim, ETH funcionou mais como barômetro de risco do que como ativo ofensivo. Quando ETH não supera BTC, recomenda-se reduzir a exposição beta em portfólios de altcoins.

A relação entre volume e volatilidade também merece atenção. O volume de BTC subiu tanto na queda inicial quanto no recuo do fim do mês, mostrando que a fraqueza não decorreu só de baixa liquidez, mas de volume real de mercado. Se BTC entrar em consolidação de baixa volatilidade, a estratégia de Rompimento por Compressão de Média Móvel aguardará a convergência das médias para definir direção. Se seguir em canal de baixa, modelos de tendência de curto prazo podem continuar superando estratégias de reversão à média.

3. Mercado de futuros: juros em aberto, liquidações e taxas de fundos

Os dados do mercado de futuros reforçaram o cenário de desalavancagem passiva após a queda. As liquidações long de BTC somaram US$ 329,4 milhões, ante US$ 144,9 milhões em liquidações short. Em ETH, foram US$ 314,8 milhões em liquidações long e US$ 193,4 milhões em short. O predomínio de liquidações long mostra que posições alavancadas foram forçadas a sair, amplificando o sentimento negativo e pressionando o mercado spot.

As taxas de fundos não chegaram a níveis negativos extremos, indicando que não havia excesso de shorts. Na maior parte do mês, ficaram neutras ou levemente positivas, sugerindo que parte do mercado ainda buscava comprar na baixa ou manter posições long apesar da queda. Repique de curto prazo é mais provável quando taxas de fundos ficam fortemente negativas e os preços param de renovar mínimas — o que não ocorreu em junho.

Relação long/short de contas acima de 1 não é sinal automático de alta. Em mercados fracos, pode refletir tentativas de varejo de operar contra a tendência. Sem aumento simultâneo de juros em aberto (OI) e preços, esse posicionamento pode virar futura pressão de liquidação. BTC e DOGE registraram relação long/short elevada em alguns dias, mas sem recuperação dos preços. Divergências assim devem ser consideradas na gestão de risco.

4. Análise quantitativa: Estratégia de Rompimento por Compressão de Média Móvel

4.1 Lógica da estratégia

O relatório adota a Estratégia de Rompimento por Compressão de Média Móvel: à medida que médias móveis de curto e médio prazo convergem, o mercado entra em compressão antes de definir direção. Rompimento do limite superior da banda indica retomada dos compradores; perda do limite inferior sugere continuidade da baixa. A estratégia espera o rompimento após a convergência, em vez de tentar prever pontos de reversão.

A banda é composta por seis médias móveis (três SMA e três EMA), com quatro combinações de períodos: (6,18,54), (8,24,72), (12,36,108) e (20,60,120). Os thresholds de compressão são 1,2%, 1,8%, 2,2%, 3% e 4%; os multiplicadores dinâmicos de take-profit são 3, 4, 6 e 8. O teste usa candles de 4 horas. Dados de 1 a 31 de maio servem como aquecimento, e o desempenho é avaliado entre 1 e 30 de junho.

Regras de entrada e saída:

-

Largura da banda = (Maior média − Menor média) / fechamento;

-

Largura abaixo do threshold define compressão;

-

Fechamento acima do limite superior: abre long na abertura do próximo candle de 4h;

-

Fechamento abaixo do limite inferior: abre short na abertura do próximo candle de 4h;

-

Long é encerrada se o preço cair abaixo do limite inferior; short é encerrada se o preço superar o limite superior;

-

Ao atingir "largura da banda × multiplicador de take-profit", encerra-se a posição na abertura do próximo candle de 4h;

-

Posições abertas remanescentes são encerradas no fechamento do último candle de 4h do mês.

O backtest assume custo de transação de 0,08% por mudança de posição, incluindo taxas e slippage. Não representa a tabela real da Gate, mas serve para comparação entre pares e parâmetros. Não há alavancagem; uso de capital fixo em 100%. O retorno buy-and-hold considera o preço de abertura do primeiro candle diário e o de fechamento do último candle diário de junho para o mesmo par.

4.2 Seleção e filtragem de amostras

O universo inclui 29 pares spot USDT válidos na Gate: BTC, ETH, SOL, XRP, DOGE, BNB, ADA, TRX, LINK, AVAX, BCH, LTC, DOT, NEAR, UNI, AAVE, ICP, ETC, ATOM, FIL, OP, ARB, SUI, WLD, INJ, PEPE, SHIB, ONDO e HBAR. TON_USDT ficou de fora por ser par inválido segundo a API spot da Gate.

Para evitar que uma operação isolada distorça os resultados, os candidatos práticos foram limitados aos que atenderam: volume spot mensal acima de US$ 50 milhões, pelo menos duas operações em junho, drawdown máximo de até 20% e exposição máxima por posição abaixo de 95%. O objetivo não é identificar o maior retorno teórico, mas estratégias viáveis sob condições reais de mercado em junho.

4.3 Melhor caso prático de junho: AAVE USDT

Com base nos critérios, AAVE USDT foi o melhor caso prático do mês. O par registrou volume spot de US$ 108,2 milhões, retorno buy-and-hold de 3,76%, faixa de preço mensal de 72,28% e drawdown máximo de -24,02%. Os parâmetros ótimos foram períodos de médias móveis (8, 24, 72), threshold de compressão de 4% e multiplicador de take-profit de 8.

O backtest mostra que a curva de patrimônio de AAVE USDT avançou em degraus ao longo de junho. A estratégia não buscou prever direção logo no início, mas aguardou sinais após a convergência das médias. Isso permitiu evitar falsos rompimentos e manter posições em movimentos direcionais. Frente ao buy-and-hold, superou em 56,44 pontos percentuais, limitando o drawdown a -12,9%, mostrando que o retorno veio de mudanças direcionais e execução dinâmica de take-profit. O caso serve como base prática para expressar visões long e short também em futuros perpétuos.

O registro das operações mostra que a estratégia teve melhor desempenho quando os preços se afastaram rapidamente da banda de médias móveis. Sinais short foram mais relevantes na baixa, e sinais long serviram para confirmar repiques. Se restrita a longs spot, a estratégia teria retorno bem menor. Se usada em futuros perpétuos, é preciso atenção a taxas de fundos, preços de liquidação e limites de posição.

4.4 Fontes dos retornos da estratégia

O sucesso da Estratégia de Rompimento por Compressão de Média Móvel em junho se deveu a três fatores.

Primeiro, os preços passaram repetidamente de consolidação estreita para expansão direcional. A compressão das médias móveis divide o mercado entre "espera" e "execução", reduzindo operações desnecessárias em mercados erráticos. A estratégia só assume risco direcional após o rompimento.

Segundo, as quedas foram mais persistentes no ambiente de fraqueza. Muitos pares de alta beta continuaram caindo por vários candles de 4h após uma queda diária, cenário em que estratégias de tendência tendem a ter retorno positivo, ao contrário das de reversão à média.

Terceiro, o take-profit dinâmico reduziu devolução de lucro. Alvos fixos tendem a encerrar cedo demais em alta volatilidade, enquanto depender só do stop-loss das médias pode devolver ganhos. O alvo de take-profit é "largura da banda × multiplicador", ajustando-se à compressão do preço na entrada: quanto mais estreita a banda, mais curto o alvo; se a banda é larga, permite capturar tendências maiores.

As limitações são claras: a confirmação por médias móveis é atrasada e não captura o início da tendência. Em reversões bruscas, shorts podem ser encerrados perto do limite superior. Em mercados laterais amplos, ciclos de convergência/divergência das médias geram custos excessivos que corroem o retorno. Por isso, a estratégia é mais indicada como reforço de tendência em portfólio diversificado do que como solução única para todos os cenários.

5. Perspectiva de portfólio: reforço de tendência e estratégias neutras

A amostra de junho mostra que estratégias de tendência podem proteger e alavancar retornos em mercados de baixa. Sinais short protegem a exposição beta spot, enquanto sinais long capturam repiques, embora o retorno não seja linear. Em portfólios, a Estratégia de Rompimento por Compressão de Média Móvel funciona melhor como módulo de reforço junto a estratégias de baixa correlação.

Estrutura prática de portfólio:

-

Use estratégias de rendimento com BTC, ETH ou stablecoin como núcleo de baixa rotatividade.

-

Ative o módulo de reforço de tendência só após rompimento da compressão das médias; caso contrário, permaneça em caixa.

-

Limite o risco de cada par a 10%–15% do patrimônio do portfólio.

-

Defina limites de perda mais rígidos para altcoins de alta beta.

-

Reduza o peso dos sinais long se BTC e ETH perderem as médias móveis diárias de curto e médio prazo.

-

Evite abrir longs quando as taxas de fundos estiverem muito positivas sem altas nos preços.

-

Só aumente o peso dos sinais de repique após taxas de fundos negativas, estabilização dos preços e recuperação do juros em aberto (OI).

O objetivo é integrar sinais de estratégia a um orçamento de risco disciplinado, não extrapolar resultados de um backtest isolado. O melhor caso de junho reflete condições daquele mês, mas não garante repetição em julho. O diferencial das estratégias de tendência está na execução disciplinada: aguardar rompimento, sair no stop-loss e realizar lucro no alvo dinâmico.

6. Riscos e perspectivas

Três pontos merecem atenção:

Primeiro, se BTC vai retomar a faixa de repique de meados de junho. Se ficar em consolidação baixa, repiques de altcoins tendem a ser limitados. Se romper com volume e impulsionar a razão ETH/BTC, os sinais long de tendência devem melhorar.

Segundo, se o juros em aberto (OI) dos futuros cresce junto com a recuperação dos preços. Recuperação sem OI costuma ser só cobertura de shorts. Repique com OI subindo e taxas de fundos moderadas indica entrada de novo capital.

Terceiro, se taxas de fundos e relação long/short de contas voltam a extremos. Relação long/short alta com taxas de fundos positivas e preços fracos pode sinalizar pressão de liquidação; taxas negativas e preços estáveis próximos das mínimas podem criar condições para repique.

Do ponto de vista estratégico, o modelo de Rompimento por Compressão de Média Móvel segue relevante em julho. Dois filtros adicionais são recomendados: exigir que o volume do candle de rompimento supere a média dos 20 candles de 4h anteriores; e reduzir exposição long em altcoins quando BTC estiver em tendência de baixa diária. Esses ajustes ajudam a evitar falsos rompimentos contra a tendência predominante.

Fonte:

Gate Research é uma plataforma de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado, incluindo análise técnica, informações de mercado, estudos setoriais, previsão de tendências e análise de política macroeconômica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.