No final do ano passado, o JPMorgan Chase congelou as contas de duas startups de pagamentos com stablecoin apoiadas pela YC, BlindPay e Kontigo. Ambas direcionavam os seus serviços para o mercado latino-americano, mas, devido à atividade em jurisdições de elevado risco como a Venezuela, ultrapassaram os limiares de conformidade e sanções dos bancos.

De modo semelhante, o Lead Bank — tradicionalmente visto como aberto ao setor cripto — reforçou recentemente as suas parcerias com determinadas empresas de pagamentos com stablecoin, implementando novas verificações de identidade dos clientes e prolongando os prazos de liquidação de transações e de abertura de contas.

Com a conformidade como condição obrigatória, muitos empreendedores dos setores de pagamentos e stablecoin perceberam que não lidam com o sistema bancário global, mas sim com um grupo restrito de bancos dispostos e capazes de manter as portas abertas.

No entanto, o Lead Bank e o JPMorgan Chase são, na sua essência, distintos. Sendo um dos dois primeiros bancos a integrar a liquidação de USDC da Visa na blockchain Solana, o Lead Bank não cortou simplesmente o acesso das startups aos serviços bancários. Pelo contrário, o banco procura superar a concorrência ao oferecer suporte nativo a negócios cripto.

Ascensão e queda centenária do Garden City Bank

Para compreender o Lead Bank hoje, é essencial analisar o seu percurso histórico.

Em 1928, pouco antes da Grande Depressão nos Estados Unidos, foi fundada uma pequena instituição chamada Garden City Bank no condado de Cass, Missouri.

Era uma época em que os negócios se concluíam com um aperto de mão e a reputação era o verdadeiro colateral. Como banco comunitário clássico, o seu destino estava profundamente ligado à agricultura local, ao gado e às empresas familiares. Ao longo das décadas, presenciou os ciclos de expansão e recessão da economia agrícola americana e sobreviveu à Grande Depressão dos anos 1930 — um feito notável, considerando que milhares de instituições semelhantes faliram nesse período.

Nos 77 anos seguintes, o banco manteve-se discreto, tal como a pequena cidade de Garden City onde estava sediado.

Em 2005, o Garden City Bank enfrentou a sua primeira grande transformação.

Landon H. Rowland, uma figura emblemática dos negócios em Kansas City, a 80 quilómetros de distância, e a sua esposa Sarah decidiram adquirir o Garden City Bank após a reforma. Rowland não era um banqueiro comum; foi presidente e CEO da Kansas City Southern Industries. Sob a sua liderança, a empresa ferroviária expandiu-se para o México e liderou a cisão de gigantes financeiros como Janus Capital e DST Systems.

Landon adquiriu o banco rural por uma visão idealista de negócios à moda antiga. Compreendia o poder da infraestrutura — seja ferroviária ou financeira, ambos assentam na ligação e circulação.

Em 2010, a família Rowland renomeou o banco para Lead Bank. O nome refletia ambição: deixava de estar limitado a Garden City, para se afirmar como líder do setor.

Pouco depois, o filho de Landon, Josh Rowland, assumiu a liderança como CEO. Com formação jurídica e forte sensibilidade humanista, Josh estava cansado do ambiente frio e burocrático dos balcões bancários tradicionais. Questionava por que razão um banco não poderia ser um “terceiro espaço” para a comunidade, como uma Starbucks ou uma biblioteca pública.

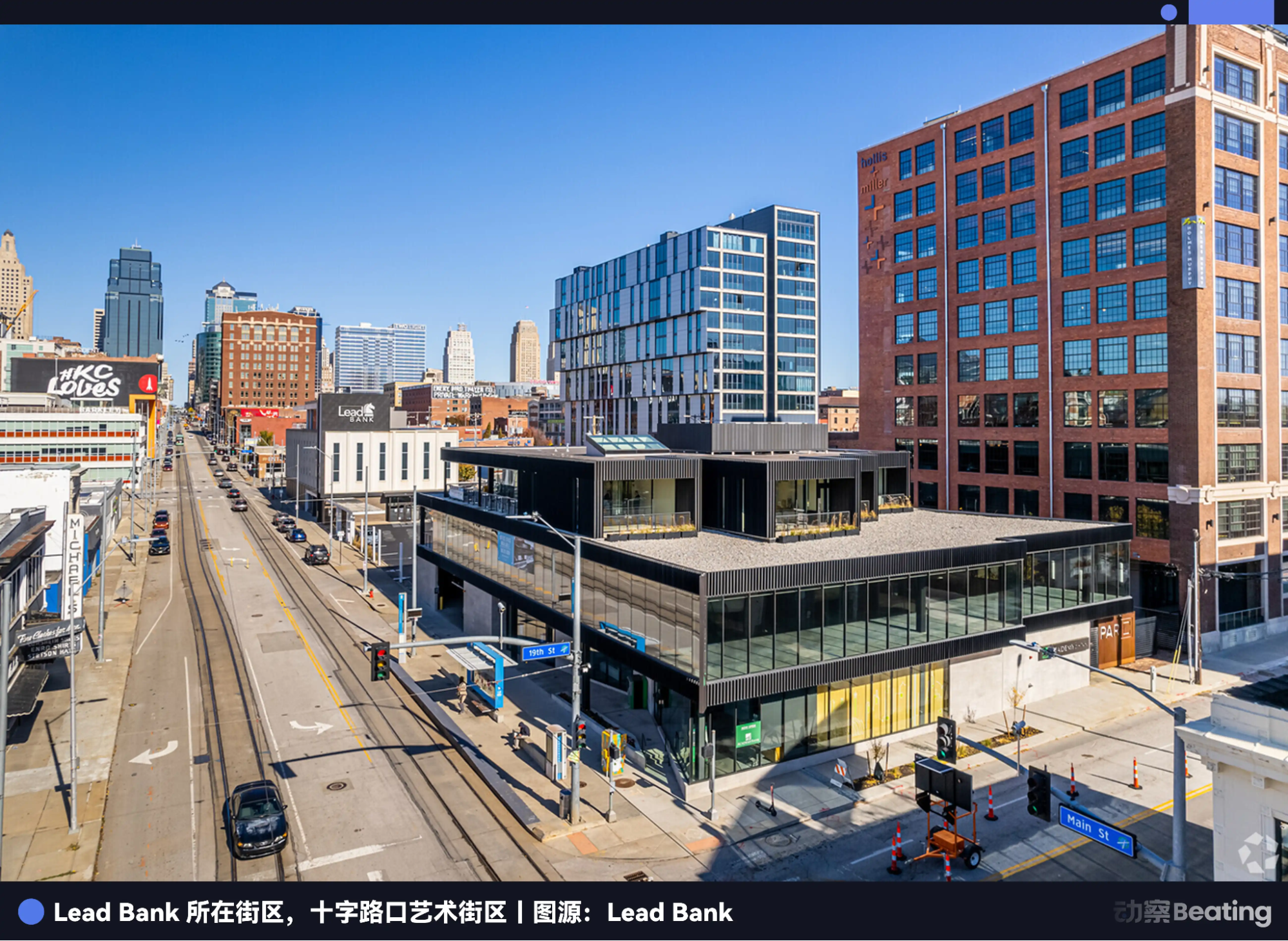

Para concretizar esta visão, Josh sabia que o banco teria de abandonar o conforto rural e instalar-se no centro económico. Em 2015, o Lead Bank tomou a decisão ousada de transferir a sede para o Crossroads Arts District, em Kansas City.

O Crossroads Arts District, outrora uma zona de armazéns degradada, foi revitalizado no início dos anos 2000 por artistas, galerias e startups tecnológicas, tornando-se o polo de inovação de Kansas City. O Lead Bank criou um espaço inovador neste bairro de vanguarda.

Sem vidro à prova de bala, sem cordas para filas — Josh convidou estudantes do Kansas City Art Institute para organizar exposições de arte no átrio do banco e desenhou um terraço para aulas de ioga e festas de cocktails.

Neste período, o Lead Bank mostrava-se moderno por fora, mas mantinha-se, no essencial, um banco comunitário tradicional. Servia pequenos empresários locais e dependia de uma rede de proximidade para prosperar.

A mulher de Silicon Valley

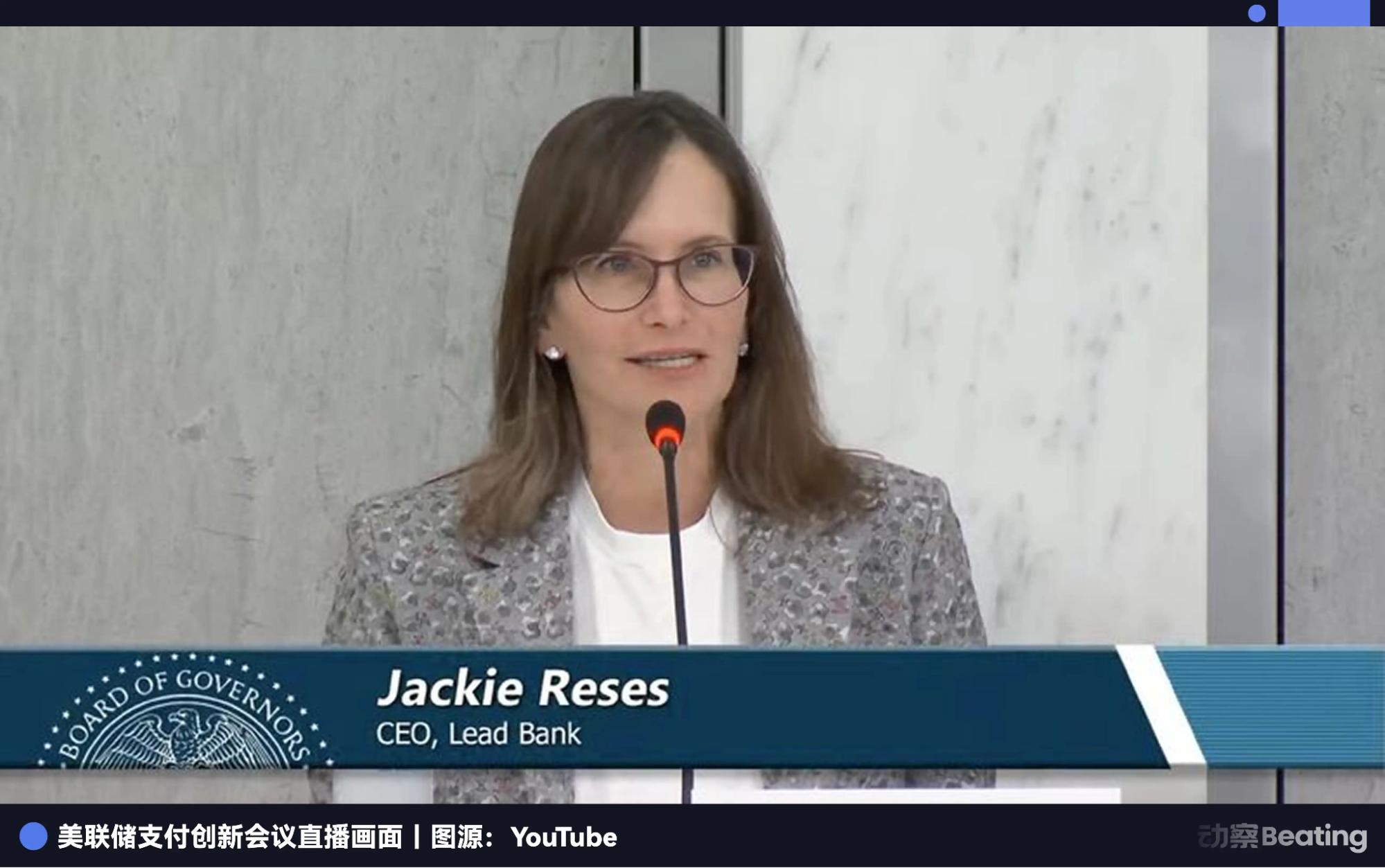

Enquanto a família Rowland redefinia a identidade física do Lead Bank, uma figura de peso das finanças, Jackie Reses, atravessava uma fase de grande frustração.

A carreira de Jackie Reses é um exemplo clássico de eficiência de capital. Passou sete anos no Goldman Sachs, especializada em M&A e private equity, desenvolvendo um instinto apurado para negócios.

Reses integrou depois a Yahoo, onde liderou o maior e mais complexo negócio de gestão de ativos da empresa — a participação da Yahoo na Alibaba. Com negociações e estruturação altamente complexas, desbloqueou mais de 50 mil milhões de dólares em valor para a Yahoo, consolidando o seu estatuto como negociadora de topo.

Em 2015, o fundador do Twitter, Jack Dorsey, recrutou-a para a Square, a sua empresa de pagamentos, para liderar a Square Capital, uma unidade de crédito a pequenas empresas com apenas 18 meses de existência. O objetivo era utilizar dados de transações de comerciantes para conceder empréstimos a milhões de pequenas empresas. Embora o ciclo de negócio fosse aparentemente perfeito, a regulamentação dos EUA mantinha as tecnológicas fora do setor bancário.

Para conceder crédito com conformidade, a Square tinha de alugar licenças, em parceria com bancos industriais como o Celtic Bank, no Utah. Os empréstimos eram emitidos em nome do banco e depois recomprados pela Square.

Numa entrevista, Reses afirmou que trabalhar com bancos tradicionais era extremamente difícil. A maioria quase não tinha engenheiros de software e operava com sistemas legados rígidos e remendados — tornando praticamente impossível para fintechs, que se destacam na experiência do utilizador, personalizar processos de transação. Cada lançamento de produto exigia longas negociações entre as equipas de conformidade e tecnologia do banco.

Esta dependência era profundamente frustrante. Após sair da Square em 2020, Jackie Reses decidiu adquirir um banco. Ao escolher o alvo de aquisição, ignorou os mercados saturados da Califórnia e Nova Iorque, centrando-se no Lead Bank em Kansas City.

Graças à gestão prudente da família Rowland, o Lead Bank tinha um balanço limpo e uma equipa de gestão aberta à inovação. Mais importante ainda, Reses queria envolver-se com verdadeiros proprietários de pequenas empresas — o núcleo de clientes do Lead Bank — em vez de se relacionar constantemente com CEOs.

A aquisição foi concluída a 1 de agosto de 2022. Esta transação excecional recebeu aprovações rápidas dos reguladores, incluindo a Reserva Federal e a Divisão de Finanças do Missouri, sobretudo devido às sólidas relações regulatórias de Reses.

Outro fator determinante: o irmão de Reses, Jacob Reses, uma estrela política em ascensão, era chefe de gabinete do senador JD Vance. Com JD Vance prestes a assumir o cargo de Vice-Presidente dos EUA no início de 2025, Jacob Reses mantinha-se como principal assessor, tornando-se figura central na definição de políticas da Casa Branca.

Este canal discreto para o centro do poder em Washington, embora não seja um “passe livre”, permitiu ao Lead Bank custos de mal-entendidos extremamente baixos e comunicação fluida com reguladores sob o Chokepoint 2.0, possibilitando a exploração de áreas inovadoras que outros bancos evitavam.

Reses idealizava criar uma camada fintech sobre o banco comunitário existente em Kansas City — uma infraestrutura bancária comercializável junto de outras fintechs.

O Lead Bank rapidamente conquistou clientes fintech de renome como a Affirm e começou a trabalhar com clientes da indústria cripto. Apesar do inverno fintech, o crescimento do Lead Bank acelerou. No terceiro trimestre de 2023, o rendimento aumentou 9% face ao segundo trimestre, para 37 milhões de dólares; o lucro líquido subiu 50% para 5 milhões; e os ativos totais atingiram 951 milhões de dólares — mais de 100 milhões acima do ano anterior.

Após o choque na indústria BaaS

Jackie Reses trouxe para o Lead Bank mais do que capital de Wall Street e atenção de Washington — praticamente transferiu a sua equipa central da Square.

Isto incluiu o CTO Ronak Vyas, a Chief Legal Officer Erica Khalili, o Chief Product Officer Homam Maalouf e o antigo diretor de design da Meta, Albert Song. Esta equipa dominava desde o desenvolvimento de código base e gestão de risco de conformidade até à experiência do utilizador, conferindo ao Lead Bank capacidade para construir produtos financeiros de forma independente, sem depender de fornecedores externos.

Quando Vyas analisou pela primeira vez os sistemas core dos bancos tradicionais, ficou impressionado com o seu caráter obsoleto. A maioria dos bancos norte-americanos ainda opera com mainframes baseados em COBOL dos anos 1970, recorrendo a processamento em lote — se utilizar o cartão hoje, o banco processa o programa após o fecho e o saldo é atualizado no dia seguinte. Para fintechs que procuram resposta em milissegundos, isto é pré-histórico.

Ao entrar, Vyas tomou uma decisão arrojada: nada de soluções prontas — tudo seria desenvolvido internamente. O sistema proprietário foi construído diretamente sobre serviços cloud AWS e bases de dados Snowflake, funcionando como livro-razão paralelo e camada de controlo de risco, reduzindo a dependência de middleware tradicional “caixa negra” e permitindo contabilização em tempo real.

Enquanto outros bancos remendavam sistemas legados com middleware, o Lead Bank transformou-se numa empresa tecnológica com roupagem de banco. Embora esta abordagem fosse alvo de críticas por alegada ineficiência, o tempo veio a comprovar a visão de Reses e Vyas.

Em 2024, o reconhecido fornecedor de middleware Synapse declarou falência, desencadeando um colapso em cadeia na indústria BaaS.

Como referido, muitas fintechs não possuem licença bancária nem conseguem ligar-se aos mainframes legados dos bancos. A Synapse atuava como intermediária, fornecendo interfaces simples às fintechs e gerindo a contabilidade core dos bancos. Antes do colapso, a Synapse suportava mais de 100 fintechs, geria 18 milhões de contas de utilizadores finais e movimentava 76 mil milhões de dólares em volume anualizado de transações.

A sua falência expôs uma caixa negra assustadora: os sub-livros geridos pelo middleware frequentemente não coincidiam com os livros reais dos bancos. Desapareceram dezenas de milhões de dólares e milhares de depositantes ficaram sem acesso a fundos. Pouco depois, bancos BaaS em forte expansão, como o Evolve Bank e o Blue Ridge Bank, sofreram sanções regulatórias severas e foram obrigados a suspender novos negócios.

Todo o setor entrou em pânico ao perceber que os parceiros bancários, supostamente sólidos, estavam assentes em areia movediça.

Foi este o momento que Reses aguardava. Ao recusar o uso de middleware e construir o seu próprio sistema core, o Lead Bank saiu ileso da tempestade.

Unicórnios em pânico começaram a procurar porto seguro. A Revolut, um dos maiores bancos digitais do mundo, migrou integralmente o negócio nos EUA para o Lead Bank, e o gigante de gestão de despesas empresariais Ramp trocou o antigo parceiro pelo Lead Bank.

Mais importante ainda, este modelo tecnológico hardcore aliado à licença bancária integral atraiu interesse fervoroso dos mercados de capitais. Em setembro de 2025, o Lead Bank concluiu uma ronda Série B de 70 milhões de dólares liderada pela ICONIQ e Greycroft, com participação de VCs de topo como a16z e Ribbit Capital. A valorização do Lead Bank disparou para 1,47 mil milhões de dólares, tornando-o um raro unicórnio bancário.

Banca cripto-friendly numa nova fase

Reduzir o Lead Bank à condição de parceiro fintech seria subestimar a ambição de Jackie Reses. Este banco está a afirmar-se como porta de entrada estratégica entre a economia cripto e o universo fiduciário.

Com o colapso do Silvergate e do Signature Bank, a indústria cripto perdeu dois pilares essenciais para liquidação em dólares. O Lead Bank colmatou rapidamente esta lacuna, mas com uma abordagem mais inteligente e discreta do que os seus antecessores.

No final de 2025, a Visa anunciou o lançamento da liquidação de stablecoin USDC na blockchain Solana, com o Lead Bank como um dos dois bancos pioneiros a suportar a funcionalidade. Isto significa que, ao utilizar o cartão Visa em qualquer parte do mundo, os fluxos de fundos subjacentes podem contornar o sistema SWIFT e liquidar-se em segundos via contas Lead Bank utilizando USDC.

O Lead Bank vai além do simples depósito para empresas cripto. Associa contas fiduciárias a endereços on-chain e, através da sua API, empresas cripto conformes podem movimentar fundos fiduciários em tempo real, 24 horas por dia, 7 dias por semana.

A análise aos resultados do Lead Bank revela um modelo de crescimento radicalmente distinto dos bancos comunitários tradicionais.

No terceiro trimestre de 2025, os ativos totais do Lead Bank atingiram 1,97 mil milhões de dólares — mais do dobro do nível pré-aquisição — impulsionados por uma base de depósitos reestruturada. Os bancos tradicionais competem por depósitos a prazo de retalho, pagando juros de 4–5%.

Em contrapartida, ao servir clientes fintech e cripto, o Lead Bank atraiu grandes volumes de depósitos à ordem comerciais. Estes fundos, normalmente reservados para liquidação, não são sensíveis às taxas de juro, assegurando ao Lead Bank um custo de financiamento extremamente baixo no lado do passivo.

No lado do ativo, o Lead Bank aplicou uma política de contenção. Não investiu, como o Silicon Valley Bank, depósitos de curto prazo em Treasuries de longo prazo nem concedeu crédito comercial de alto risco. Preferiu alocar fundos a ativos altamente líquidos de curto prazo ou crédito de rápida rotação através de parceiros fintech.

Em 2024, o rendimento não relacionado com juros — principalmente taxas de pagamento, de utilização de API e comissões de emissão de cartões — cresceu 39%, superando largamente o crescimento do rendimento tradicional de juros.

Este modelo gerou um efeito de flywheel: entram fundos de liquidação de baixo custo, geram comissões sem risco e o capital circula rapidamente. Trata-se de um modelo de receita transacional, e não de margem de juros tradicional.

É evidente que, na atual transição turbulenta dos setores financeiro e cripto, a linguagem regulatória, bancária e tecnológica nunca estão plenamente alinhadas. Qualquer desalinhamento pode, a qualquer momento, resultar numa ordem regulatória de retificação.

O Lead Bank demonstrou que, na era da IA e da blockchain, a inovação mais radical nem sempre resulta da destruição do velho mundo, mas do próprio despertar desse mundo. Ao combinar reputação bancária centenária, engenharia de Silicon Valley e sensibilidade humanista contemporânea, o Lead Bank não só sobreviveu como redefiniu o conceito de banco do século XXI.

Aviso legal:

- Este artigo é reproduzido de [BlockBeats]. Os direitos de autor pertencem ao autor original [Kaori]. Para qualquer questão relativa à reprodução, contacte a equipa Gate Learn, que procederá de acordo com os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Não é permitida a reprodução, distribuição ou plágio do artigo traduzido sem referência à Gate.