Principais conclusões

- As receitas estão fortemente concentradas: em 2025, a Base gerou aproximadamente 71% de toda a receita dos sequenciadores da Superchain, e esta concentração está a aumentar. No entanto, o pagamento da Coinbase à Optimism está limitado a apenas 2,5%.

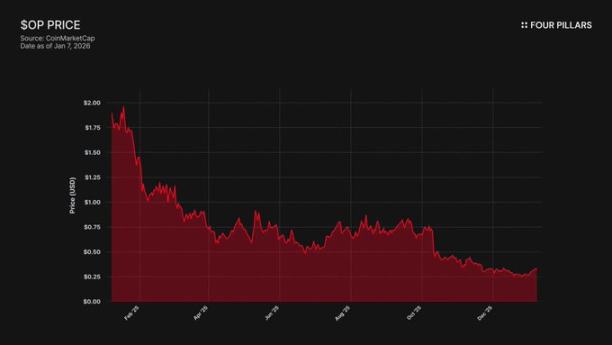

- O preço não acompanha o crescimento do ecossistema: os tokens OP caíram 93% desde o valor máximo (4,84$ → 0,32$), enquanto o valor total bloqueado (TVL) da Base subiu 48% no mesmo período (3,1 mil milhões $ → 5 mil milhões $). O mercado reconhece que o crescimento da Base não beneficia os detentores de OP, mas ainda não refletiu plenamente o risco de uma eventual saída da Base.

- Não existe qualquer barreira técnica: o OP Stack está sob licença MIT de código aberto, permitindo à Coinbase fazer fork em qualquer altura. O único elo que subsiste entre Base e Superchain é a governança. Se a BASE lançar um token de governança independente, essa ligação desaparece.

- A aliança é instável: a Optimism atribuiu 118 milhões de tokens OP à Base para garantir cooperação a longo prazo, mas limitou os direitos de voto a 9% do total. Isto não representa alinhamento verdadeiro—é uma posição minoritária com “opção de saída”. Se uma renegociação fizer o preço do OP descer, abdicar da atribuição para cancelar a partilha de receitas é uma decisão racional para a Coinbase.

A Base, rede L2 da Coinbase, representou cerca de 71% da receita dos sequenciadores da Superchain em 2025, mas pagou apenas 2,5% ao Optimism Collective. A licença MIT do OP Stack significa que nada—do ponto de vista técnico ou legal—impede a Coinbase de ameaçar sair para renegociar os termos, ou de criar uma infraestrutura independente que torne irrelevante pertencer à Superchain. Os detentores de OP enfrentam dependência de receitas de uma única contraparte e riscos significativos de perdas, e acreditamos que o mercado ainda não reconheceu totalmente esta exposição.

1. Extrair 71% da receita, pagando apenas 2,5% de “renda”

Quando a Optimism e a Base assinaram o acordo, presumiram que nenhuma cadeia dominaria o ecossistema da Superchain, mantendo o equilíbrio na partilha de receitas. As taxas são divididas pelo valor mais elevado entre “2,5% da receita da cadeia” ou “15% do lucro on-chain (receita menos custos de gás L1)”, o que parecia razoável para um ecossistema colaborativo e diversificado de rollups.

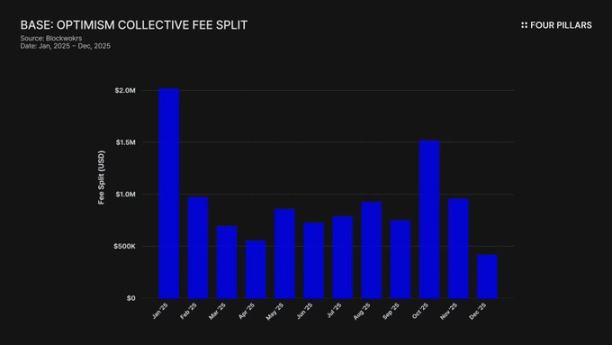

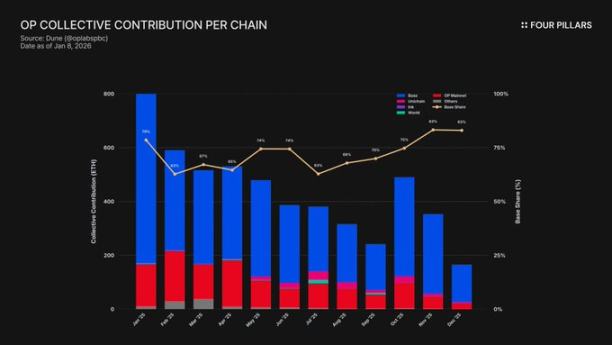

Essa presunção revelou-se errada. Em 2025, a Base gerou 74 milhões $ em receita de cadeia—mais de 71% de todas as taxas dos sequenciadores das cadeias OP—mas pagou apenas 2,5% ao Optimism Collective. A Coinbase capturou 28 vezes mais valor do que pagou. Em outubro de 2025, o TVL da Base atingiu 5 mil milhões $ (mais 48% em seis meses), tornando-se a primeira L2 Ethereum a ultrapassar este marco. O domínio da Base continua a crescer.

Este desequilíbrio é agravado pelo mecanismo de subsídio. Enquanto a Base lidera na geração de receitas, a OP mainnet—que partilha 100% dos lucros com o Collective—suporta uma carga desproporcional na contribuição para o ecossistema. Na prática, a OP mainnet subsidia a coesão política da aliança, enquanto o maior membro paga a menor quota.

Para onde vão estas taxas? Segundo a documentação da Optimism, as receitas dos sequenciadores são transferidas para o tesouro do Optimism Collective. Até agora, este tesouro acumulou mais de 34 milhões $ provenientes das taxas da Superchain, mas nenhum destes fundos foi gasto ou alocado a projetos específicos.

O conceito de “flywheel” (taxas financiam bens públicos → bens públicos expandem o ecossistema → o ecossistema gera mais taxas) não se concretizou. As iniciativas atuais—RetroPGF e subsídios ao ecossistema—são financiadas por nova emissão de tokens OP, não por ETH do tesouro. Isto prejudica a proposta de valor central de aderir à Superchain. A Base contribui com cerca de 1,85 milhões $ por ano para o tesouro, mas o tesouro não oferece retorno económico direto às cadeias que pagam.

A participação na governança evidencia o mesmo problema. Em janeiro de 2024, a Base publicou a sua “Declaração de Participação na Governança da Optimism”. Desde então, não houve atividade pública—sem propostas, sem discussão em fóruns, sem envolvimento visível na governança. Apesar de contribuir com mais de 70% do valor económico da Superchain, a Base está praticamente ausente do processo de governança que afirma apoiar. Mesmo o fórum de governança da Optimism raramente menciona a Base. A “governança partilhada” é meramente teórica para ambas as partes.

Assim, o “valor” da pertença à Superchain é totalmente orientado para o futuro—interoperabilidade, influência na governança, efeitos de rede. Para uma empresa cotada, responsável perante os acionistas, o “valor futuro” é difícil de justificar quando os custos atuais são reais e contínuos.

A questão central: a Coinbase tem algum incentivo económico para manter o acordo atual? E o que acontece se decidir o contrário?

2. O fork está sempre em cima da mesa

Esta é a realidade jurídica de cada relação na Superchain: o OP Stack é um bem público sob licença MIT. Qualquer entidade pode cloná-lo, fazer fork ou implementá-lo sem restrições.

Então, por que cadeias como Base, Mode, Worldcoin e Zora permanecem na Superchain? A documentação da Optimism indica “restrições suaves”: governança partilhada, atualizações e segurança conjuntas, fundos do ecossistema e legitimidade da marca Superchain. As cadeias aderem por vontade própria, não por imposição.

Esta distinção é crítica para avaliar o risco do OP.

O que perderia a Coinbase ao fazer fork? Participação na governança da Optimism, a marca “Superchain” e atualizações coordenadas de protocolo.

O que manteria? 100% dos seus 5 mil milhões $ de TVL, todos os utilizadores, todas as aplicações da Base e mais de 74 milhões $ anuais em receitas dos sequenciadores.

As “restrições suaves” só têm relevância se a Base precisar de algo da Optimism que não consiga construir ou adquirir. Os dados mostram que a Base já está a construir essa independência. Em dezembro de 2025, a Base lançou uma ponte para Solana com infraestrutura da Coinbase e Chainlink CCIP, não recorrendo à interoperabilidade da Superchain. A Base não espera pela solução da Superchain.

Não afirmamos que a Coinbase vai fazer fork de imediato. O ponto é que a licença MIT é uma “opção de saída” pronta, e os movimentos recentes da Coinbase mostram que está a reduzir ativamente a dependência da Superchain. Um token BASE com governança independente completaria esta separação, tornando as “restrições suaves” mera formalidade.

Para os detentores de OP, a questão é clara: se o único motivo da Base para ficar é a aparência de uma “aliança de ecossistema”, o que acontece quando a Coinbase decidir que a aliança já não compensa?

3. As negociações já começaram

“Começar a explorar”—a expressão habitual para qualquer L2 nos 6–12 meses que antecedem o lançamento de um token.

Em setembro de 2025, Jesse Pollak anunciou no BaseCamp que a Base estava “a começar a explorar” o lançamento de um token nativo. Sublinhou que “ainda não há plano definido” e que a Coinbase “não pretende anunciar uma data de lançamento em breve”. Isto é relevante porque, até ao final de 2024, a Coinbase afirmava explicitamente não ter planos para um token Base. O anúncio seguiu-se ao lançamento do token INK da Ink Network da Kraken, indicando uma mudança no panorama dos tokens L2.

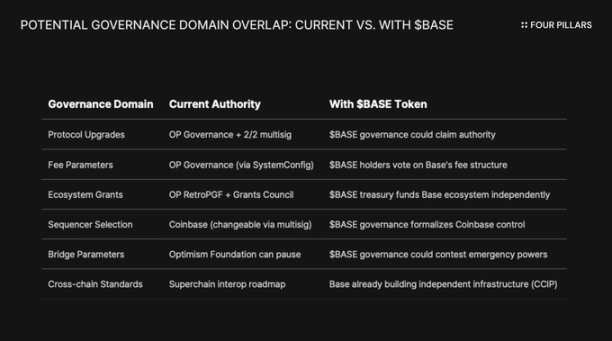

A linguagem é tão relevante quanto o conteúdo. Pollak descreveu o token como “um instrumento poderoso para expandir a governança, alinhar incentivos dos programadores e abrir novas vias de design”. Estes não são termos neutros. Atualizações de protocolo, parâmetros de taxas, subsídios ao ecossistema, seleção de sequenciadores—atualmente sob governança da Superchain. Um token BASE com direitos de governança sobre estas decisões sobrepõe-se à governança da Optimism, conferindo à Coinbase maior controlo económico.

Para perceber porque um token BASE mudaria fundamentalmente a relação, é necessário compreender a estrutura de governança atual da Superchain.

O Optimism Collective utiliza um sistema bicameral:

- Token House (detentores de OP): Vota em atualizações de protocolo, subsídios e propostas de governança.

- Citizen House (detentores de badges): Vota nas alocações do fundo RetroPGF.

As atualizações da Base são controladas por uma carteira multisig 2/2, com signatários da Base e da Optimism Foundation—nenhuma das partes pode atualizar unilateralmente os contratos da Base. Uma vez implementado, o Security Council irá “executar atualizações conforme decidido pela governança da Optimism”.

Esta estrutura confere à Optimism controlo partilhado, não unilateral, sobre a Base. O multisig 2/2 funciona como mecanismo de equilíbrio: a Optimism não pode impor atualizações que a Base recuse, e a Base não pode atualizar sem aprovação da Optimism.

Se a Coinbase seguir o modelo de token de governança ARB/OP, o conflito estrutural é inevitável. Se os detentores de BASE votarem em atualizações de protocolo, qual decisão prevalece—governança BASE ou OP? Se a BASE tiver subsídios próprios, porque esperariam os programadores da Base pelo RetroPGF? Se a governança BASE controlar a seleção dos sequenciadores, o que resta ao multisig 2/2?

Importa referir que a governança da Optimism não pode impedir a Base de emitir um token com governança sobreposta. A “Law of Chains” define normas de proteção do utilizador e interoperabilidade, mas não restringe o que os governadores das cadeias fazem com os seus próprios tokens. A Coinbase poderia lançar um token BASE com governança total do protocolo amanhã, e a única resposta da Optimism seria pressão política—uma “restrição suave” já frágil.

Há outro aspeto—os limites de ser uma empresa cotada. Este seria o primeiro evento de geração de tokens liderado por uma empresa pública. Os lançamentos e airdrops tradicionais visam maximizar o valor para investidores privados e fundadores, mas a Coinbase tem o dever fiduciário perante os acionistas da COIN. Qualquer distribuição de tokens deve provar que aumenta o valor da empresa.

Isto altera o cálculo. A Coinbase não pode simplesmente distribuir tokens para agradar à comunidade. Precisa de uma estrutura que valorize as ações da COIN. Um método: usar tokens BASE como alavanca para renegociar e reduzir a quota de receitas da Superchain, aumentando os lucros retidos da Base e, no final, melhorando os resultados financeiros da Coinbase.

4. O argumento do “risco reputacional” não se sustenta

A principal resposta a esta tese é que a Coinbase, como empresa cotada, se posiciona como exemplo de “conformidade e cooperação” no setor cripto. Fazer fork ao OP Stack para poupar alguns milhões em receitas anuais pareceria mesquinho e prejudicial à marca. Isto merece análise detalhada.

A Superchain proporciona valor real. O seu roadmap inclui mensagens nativas entre cadeias, e o valor total bloqueado em todas as L2 Ethereum atingiu cerca de 55,5 mil milhões $ em dezembro de 2025. A Base beneficia da composabilidade com OP mainnet, Unichain e Worldchain. Abandonar estes efeitos de rede implica custos.

Há também a atribuição de 118 milhões de tokens OP. Para consolidar uma “aliança de longo prazo”, a Optimism Foundation deu à Base a possibilidade de receber cerca de 118 milhões de tokens OP ao longo de seis anos. Na altura, a atribuição valia cerca de 175 milhões $.

Mas esta defesa ignora o verdadeiro risco. O argumento pressupõe um fork público e agressivo. Mais provável é uma renegociação discreta: a Coinbase usa tokens BASE como alavanca para garantir melhores condições dentro da Superchain. Estas conversações podem nem sequer ser públicas fora dos fóruns de governança.

Considere a interoperabilidade. A Base já construiu a sua própria ponte para Solana com CCIP, independente da solução da Optimism. Não espera pela interoperabilidade da Superchain—está a construir a sua própria infraestrutura entre cadeias. Quando se resolve internamente, “atualizações e segurança partilhadas” como restrições suaves perdem relevância.

Considere a atribuição de OP. O poder de voto ou delegação desta atribuição está limitado a 9% do total votável. Isto não representa alinhamento profundo—é uma participação minoritária com direitos de governança limitados. A Coinbase não pode usar 9% para controlar a Optimism, e a Optimism não pode usá-los para controlar a Base. Ao preço atual (0,32$), a atribuição total de 118 milhões vale cerca de 38 milhões $. Se uma renegociação provocar uma queda de 30% no preço do OP devido à redução da receita da Base, a perda contabilística da Coinbase é insignificante comparada com a eliminação ou redução permanente da partilha de receitas.

Reduzir a quota anual de receitas sobre 74 milhões $ de 2,5% para 0,5% pouparia à Coinbase mais de 1,4 milhões $ por ano, de forma permanente. Em comparação, uma desvalorização única de 10 milhões $ na atribuição de OP é irrelevante.

Os investidores institucionais não se interessam pela política da Superchain. Preocupam-se com o TVL da Base, o volume de negociação e os lucros da Coinbase. Uma quota renegociada de receitas não afeta as ações da COIN. Será apenas uma atualização rotineira de governança no fórum da Optimism e melhora ligeiramente as margens L2 da Coinbase.

5. Um único fluxo de receitas com “opção de saída”

Acreditamos que o OP ainda não está valorizado como um ativo com risco de contraparte—mas deveria estar.

O OP caiu 93% desde o máximo histórico de 4,84$ para cerca de 0,32$, com uma capitalização de mercado circulante próxima dos 620 milhões $. O mercado já revalorizou o OP em baixa, mas acreditamos que não absorveu plenamente os riscos estruturais presentes no modelo económico da Superchain.

A divergência é evidente. O TVL da Base subiu de 3,1 mil milhões $ em janeiro de 2025 para um máximo de 5,6 mil milhões $ em outubro. A Base está a ganhar, os detentores de OP não. A atenção dos utilizadores mudou quase totalmente para a Base, e apesar de novos parceiros, a OP mainnet continua atrás na utilização diária.

A Superchain parece um coletivo descentralizado, mas economicamente depende fortemente de uma única contraparte—com todos os incentivos para renegociar.

Considere a concentração de receitas: a Base entrega mais de 71% de toda a receita dos sequenciadores ao Optimism Collective. A elevada contribuição da OP mainnet não resulta de crescimento rápido, mas porque partilha 100% dos lucros, enquanto a Base partilha apenas 2,5% ou 15%.

Considere agora a estrutura assimétrica de recompensas dos detentores de OP:

- Se a Base permanecer e crescer: o OP captura apenas 2,5% da receita. A Base retém 97,5%.

- Se a Base renegociar para ~0,5%: o OP perde cerca de 80% da receita proveniente da Base. O maior contribuinte económico torna-se irrelevante.

- Se a Base sair: o OP perde o seu motor económico de um dia para o outro.

Em todos os cenários, o potencial de valorização é limitado, enquanto o risco de queda é ilimitado. O maior pagador detém todo o poder de negociação—including uma opção de saída pela licença MIT e um novo token que pode estabelecer governança independente a qualquer momento.

Parece que o mercado já refletiu que “o crescimento da Base não beneficia os detentores de OP”, mas não refletiu o risco de saída—a possibilidade de a Coinbase usar tokens BASE para renegociar os termos, ou pior, sair gradualmente da governança da Superchain.

Aviso legal:

- Este artigo foi republicado de [Foresight News]. Os direitos de autor pertencem ao autor original [@ 13300RPM, Four Pillars]. Caso tenha alguma objeção à republicação, contacte a equipa Gate Learn, que tratará do pedido conforme os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são da responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie artigos traduzidos sem referência a Gate.