Análise dos Resultados Mais Recentes da Strategy: Durante Quanto Tempo Conseguirá o Flywheel do Bitcoin Manter-se em Movimento Após uma Perda de 12,4 mil milhões de dólares?

A Strategy tornou-se a primeira empresa cotada nos mercados de capitais globais cujo destino depende inteiramente do preço de um ativo descentralizado.

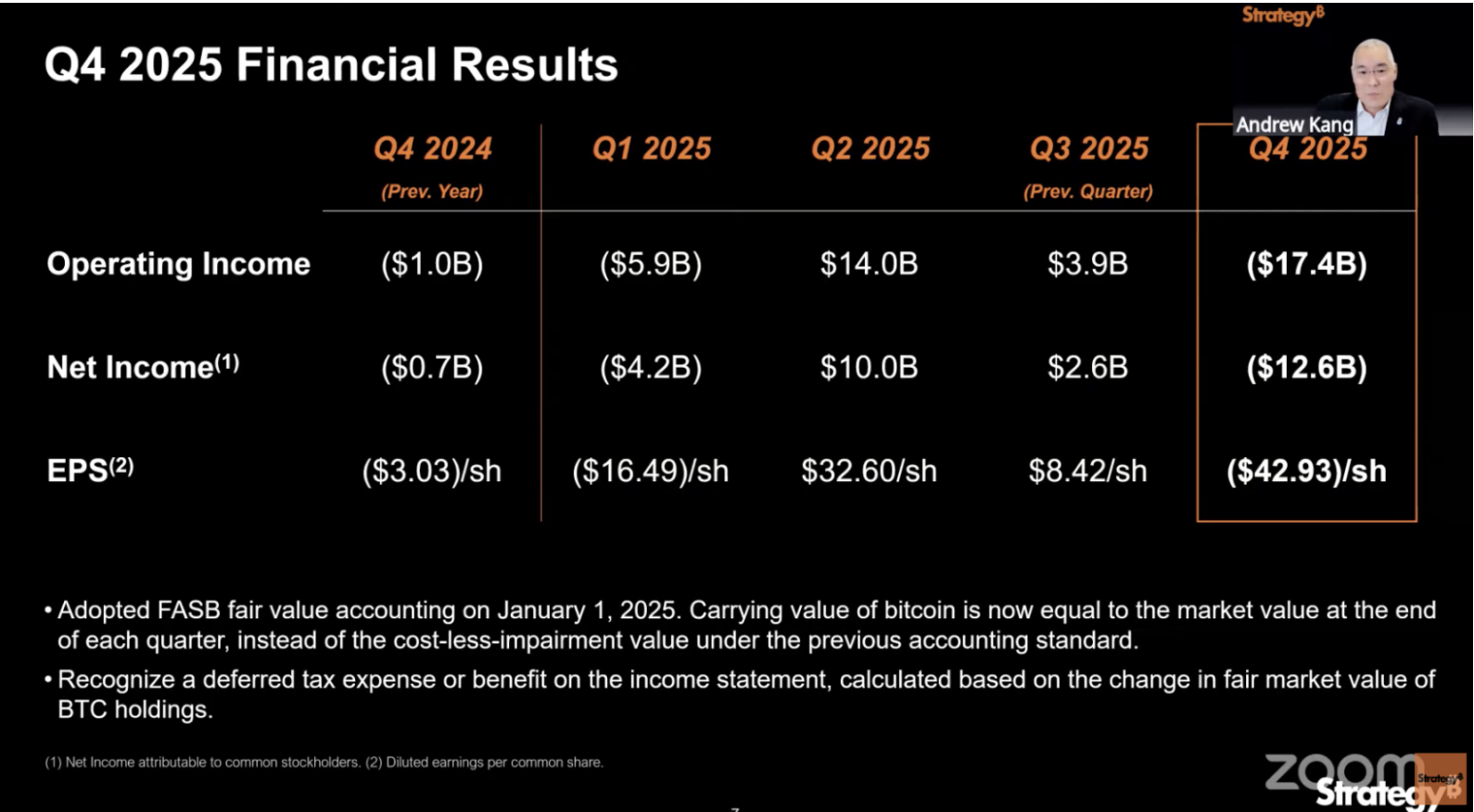

Em 5 de fevereiro, a empresa comunicou um resultado que arrasaria qualquer negócio tradicional: um prejuízo líquido de 12,4 mil milhões de dólares num só trimestre.

O verdadeiro ponto de interesse não está nos 12,4 mil milhões de dólares, mas no que esse valor revela: a Strategy já não pode ser avaliada pelo critério de lucro ou prejuízo.

O relatório financeiro indica um prejuízo operacional de 17,4 mil milhões de dólares, com a margem bruta a descer de 71,7% no mesmo período do ano anterior para 66,1%. Praticamente todo este prejuízo operacional de 17,4 mil milhões de dólares resulta de um único fator — a queda dos preços do Bitcoin no quarto trimestre, que originou uma imparidade não realizada dos ativos.

Em termos simples, o preço do Bitcoin em 31 de dezembro era inferior ao de 30 de setembro.

2025 marca o primeiro ano em que a Strategy adota integralmente as normas de contabilidade de justo valor. Segundo estas regras, cada variação do preço do Bitcoin impacta diretamente a demonstração de resultados. No terceiro trimestre, o Bitcoin subiu, gerando um lucro de 8,42 dólares por ação e entusiasmo generalizado; no quarto trimestre, o Bitcoin caiu e os prejuízos dispararam.

Analisar o relatório financeiro da Strategy parece mais um exame trimestral ao preço do Bitcoin do que uma avaliação ao desempenho operacional da empresa.

É aqui que reside o verdadeiro problema.

Duas Contabilidades, Dois 2025

Ao analisar o relatório financeiro do quarto trimestre da Strategy, constatei um obstáculo fundamental:

Independentemente do padrão utilizado, os valores financeiros são ilusórios.

Primeiro, o padrão próprio da empresa. A Strategy criou um indicador chamado BTC Yield, que mede o aumento do número de Bitcoins por ação da MSTR.

Em 2025, este valor foi de 22,8%, o que parece impressionante.

Mas este indicador apenas contabiliza o número de Bitcoins, ignorando o preço. A empresa pode emitir ações para captar fundos quando o Bitcoin está a 100 000 dólares e adquirir moedas quando está a 80 000 dólares. O BTC Yield permanece positivo, mas o património real dos acionistas diminui.

Além disso, o relatório financeiro menciona 8,9 mil milhões de dólares em “BTC Dollar Yield”, que traduz o mesmo problema.

Este valor é calculado com base no preço do Bitcoin no final do ano, cerca de 89 000 dólares. Quando o relatório foi divulgado, o Bitcoin já tinha caído abaixo dos 65 000 dólares. O instantâneo de 31 de dezembro está desatualizado e apresenta atraso.

Segue-se o padrão dos U.S. Generally Accepted Accounting Principles (GAAP), que todas as empresas cotadas nos EUA devem cumprir.

Pelas regras, no quarto trimestre registou-se um prejuízo de 12,4 mil milhões de dólares e, no total do ano, um prejuízo de 4,2 mil milhões de dólares. Os números são alarmantes, mas não devem ser interpretados literalmente.

2025 é o primeiro ano em que a Strategy contabiliza o Bitcoin ao justo valor. No final de cada trimestre, avalia-se o preço de mercado do Bitcoin. Se sobe, regista-se lucro; se desce, regista-se prejuízo — independentemente de terem sido vendidas moedas.

No terceiro trimestre, o Bitcoin subiu para 114 000 dólares, originando um elevado lucro contabilístico; no quarto trimestre, caiu para 89 000 dólares, resultando num prejuízo de 17,4 mil milhões de dólares. Não saiu um único dólar da empresa.

Assim, a realidade deste relatório financeiro é:

O indicador próprio da Strategy evita o risco de preço, enquanto os prejuízos pelas normas contabilísticas ampliam o perigo real. Compreender isto clarifica a execução em 2025.

Foram adquiridos cerca de 225 000 Bitcoins ao longo do ano, representando 3,4% da circulação global. Foram lançados cinco produtos de ações preferenciais e as detenções de caixa atingiram 2,3 mil milhões de dólares, um máximo histórico. Em termos de operações de capital, foi de facto um ano marcante.

Mas todas estas conquistas conduzem a um resultado: a Strategy está ainda mais dependente das variações do preço do Bitcoin do que há um ano.

Por isso, quanto mais a Strategy fizer em 2025, mais vai precisar que o Bitcoin suba em 2026. Contudo, neste momento, a queda continuada do Bitcoin está claramente aquém das expectativas da Strategy.

Gastou 25,3 mil milhões de dólares em Bitcoin, mas gera 888 milhões de dólares em despesas anuais

Em 2025, a Strategy angariou 25,3 mil milhões de dólares, tornando-se a maior emissora de ações nos EUA pelo segundo ano consecutivo.

Uma empresa com receitas trimestrais de software de 120 milhões de dólares captou fundos a 200 vezes o valor das receitas de software. Quase tudo foi utilizado para comprar Bitcoin.

Como foi angariado?

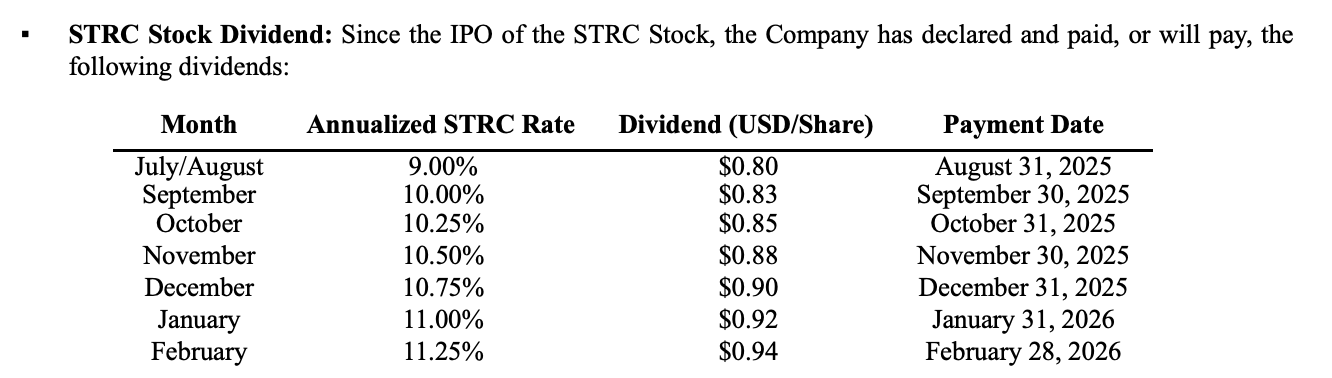

Antes, era simples: emitir ações para captar caixa. Em 2025, foi acrescentada uma etapa extra — a empresa lançou cinco tipos de produtos de ações preferenciais, reembalando Bitcoin como produtos financeiros de taxa fixa para investidores institucionais à procura de rendimentos estáveis.

O próprio Bitcoin não gera juros, mas a Strategy conseguiu criar uma linha de produtos financeiros com rendimentos entre 8% e 11,25%.

Qual é então o custo?

No final do ano, estas ações preferenciais e os juros da dívida geraram cerca de 888 milhões de dólares em despesas obrigatórias anuais. As receitas anuais de software da empresa foram de 477 milhões de dólares, nem metade suficiente para cobrir este valor.

A resposta da gestão foi estabelecer uma reserva de caixa de 2,25 mil milhões de dólares no quarto trimestre, afirmando ser suficiente para dois anos e meio.

Mas este dinheiro foi angariado através da emissão de ações a preços baixos. Saylor admitiu na chamada de resultados que algumas semanas de emissão de ações no início do ano reduziram o número de Bitcoins por ação, diluindo as detenções dos acionistas.

Referiu que não planeia repetir esta operação, exceto para defender o crédito da empresa. Defender o crédito significa pagar a fatura de 888 milhões de dólares.

Esta é a fragilidade central do modelo de capital da Strategy:

Angariar fundos para comprar Bitcoin exige que o preço das ações se mantenha com prémio, manter o prémio exige que o BTC Yield seja atrativo, e para que o BTC Yield permaneça forte é necessário comprar Bitcoin continuamente.

Quando o Bitcoin sobe, este ciclo reforça-se; quando cai, cada elo inverte-se. Agora, existe uma despesa fixa anual de 888 milhões de dólares que tem de ser coberta, independentemente da evolução do preço do Bitcoin.

Perda não realizada de 9 mil milhões de dólares, mas os problemas de curto prazo são mínimos

Em 5 de fevereiro, data de divulgação do relatório financeiro, o Bitcoin tinha caído para cerca de 64 000 dólares. O custo médio de detenções da Strategy é de 76 052 dólares.

Com 713 502 Bitcoins, o custo total é de 54,26 mil milhões de dólares e o valor de mercado ronda os 45,7 mil milhões de dólares. Desde que começou a comprar em 2020, é a primeira vez que as detenções apresentam uma perda não realizada global.

Há quatro meses, o Bitcoin estava próximo do máximo histórico de 126 000 dólares e o ganho não realizado nestas detenções ultrapassava os 30 mil milhões de dólares.

No entanto, uma perda não realizada não equivale a uma crise.

A Strategy não tem um mecanismo de liquidação forçada, ao contrário das posições long alavancadas no mercado cripto que são liquidadas. Com 2,25 mil milhões de dólares em caixa e despesas obrigatórias anuais de 888 milhões de dólares, a empresa pode sobreviver dois anos e meio a três anos sem angariar mais fundos.

Mas sobreviver sem angariar fundos é precisamente a situação que a Strategy não pode permitir.

Como referido anteriormente, este mecanismo opera pela angariação contínua de fundos e compras de Bitcoin. Se parar, o BTC Yield cai para zero e a Strategy torna-se um fundo passivo de Bitcoin, sem comissão de gestão mas com dividendos elevados.

Os fundos passivos não precisam de negociar com prémio; os investidores podem simplesmente adquirir ETF à vista, que têm taxas inferiores e estruturas mais transparentes.

Assim, o risco de falência da Strategy é muito inferior ao risco de o flywheel do Bitcoin parar.

Quando poderá o flywheel ser obrigado a parar? Existe um prazo limite.

A Strategy detém cerca de 8,2 mil milhões de dólares em obrigações convertíveis, com uma maturidade média ponderada de 4,4 anos. A janela mais próxima de resgate pelos investidores é no terceiro trimestre de 2027. Se nessa altura o preço do Bitcoin continuar baixo, os obrigacionistas podem exigir resgate antecipado.

No pior cenário, a Strategy poderá ter de vender grandes quantidades de Bitcoin ou encontrar outras formas de angariar fundos durante o pior período do mercado.

Essa janela está a cerca de um ano e meio de distância.

A reserva de caixa de 2,25 mil milhões de dólares pode durar até lá, mas a questão é o que acontece depois se o Bitcoin não recuperar acima do custo — como irá a Strategy reagir?

O preço da convicção

Como referimos anteriormente, a Strategy não irá desaparecer a curto prazo. Mas o mercado claramente discorda.

A MSTR caiu do máximo de novembro de 457 dólares para cerca de 107 dólares atualmente, uma queda superior a 76%. No mesmo período, o Bitcoin caiu de 126 000 dólares para 65 000 dólares, uma descida de 48%.

O preço das ações da Strategy caiu 1,6 vezes mais do que o Bitcoin e o prémio está a evaporar rapidamente.

No entanto, Saylor não mostra sinais de recuo.

Na chamada de resultados, Saylor admitiu que a reserva de caixa poderá ser utilizada para resgatar obrigações convertíveis e pagar dividendos, mas insistiu que não há planos para vender Bitcoin.

Enquanto o Bitcoin subir, este mecanismo de capital pode reforçar-se, quase como um motor perpétuo. Mas se os preços estagnarem ou caírem durante um período prolongado, irá enfrentar pela primeira vez o julgamento mais básico dos mercados de capitais:

Historicamente, nenhuma estrutura financeira conseguiu desafiar permanentemente a gravidade pela força de vontade individual. Será a Strategy diferente?

Declaração:

- Este artigo foi republicado a partir de [TechFlow], com direitos de autor pertencentes ao autor original TechFlow. Caso tenha alguma objeção à republicação, contacte a equipa do Gate Learn, que irá tratar do assunto prontamente de acordo com os procedimentos relevantes.

- Nota: As opiniões e perspetivas expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As versões em outras línguas do artigo são traduzidas pela equipa Gate Learn. Sem mencionar Gate, não é permitido copiar, distribuir ou plagiar o artigo traduzido.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Qual é o problema dos generais bizantinos