DExit . . . Real ou Fingido?

Delaware permanece como o estado de eleição para as empresas norte-americanas, mas essa posição está a perder força:

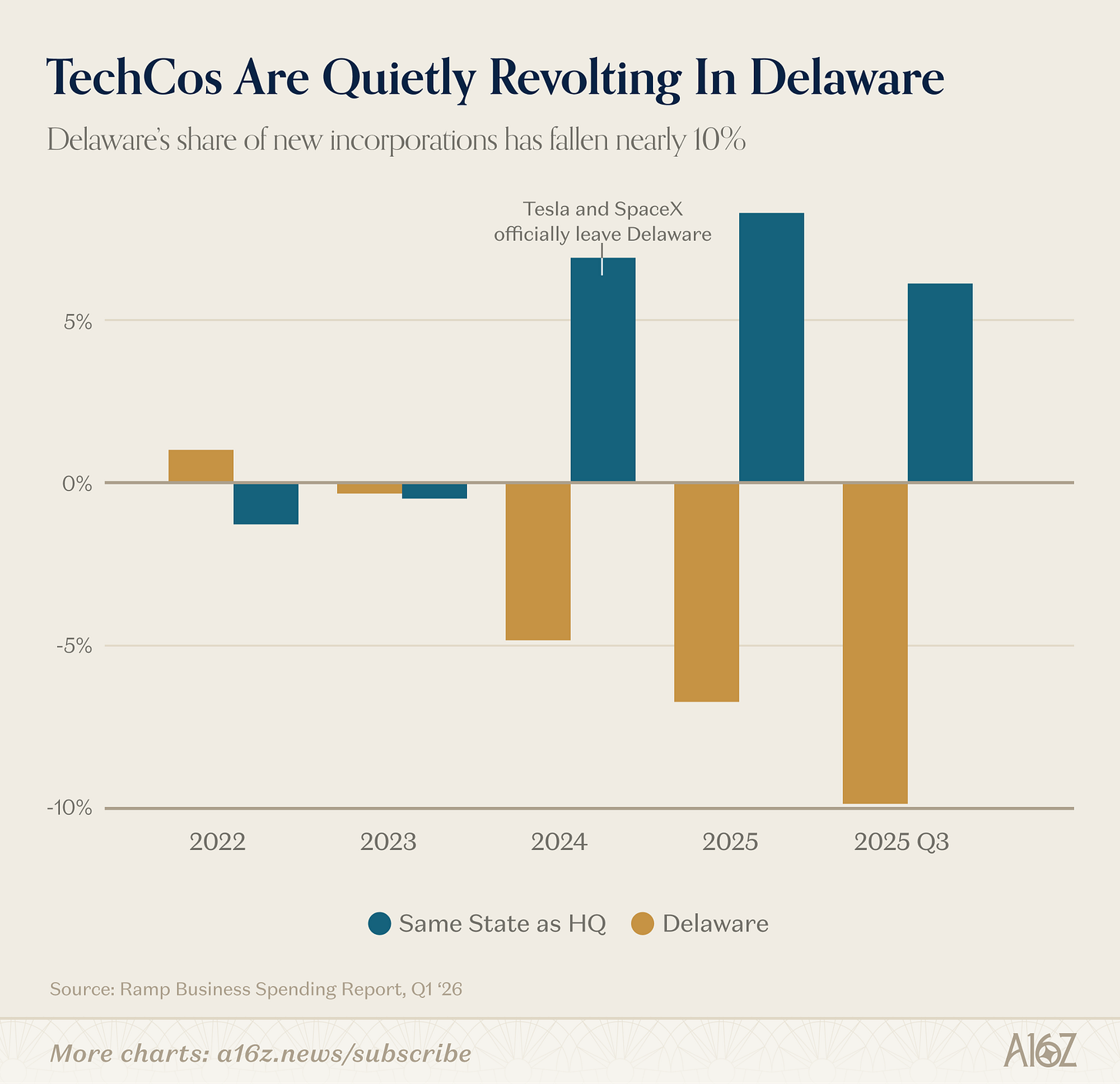

De acordo com os dados da Ramp, a quota de Delaware nas novas incorporações diminui desde 2023 e caiu cerca de 10% no terceiro trimestre de 2025.

A história nunca se repete, mas tem tendência para rimar . . . talvez.

Delaware nem sempre foi o centro corporativo dos EUA.

Há pouco mais de um século, Delaware substituiu o estado de New Jersey — que era o principal “berço dos trusts” — como jurisdição preferida para constituição de empresas. A fuga de NJ resultou dos esforços do Governador Woodrow Wilson para controlar os “abusos corporativos”, tornando o estado muito menos atrativo para negócios. Delaware, que tinha adaptado a sua legislação empresarial ao regime pré-Wilson de NJ, acolheu os refugiados corporativos e, em conjunto com o Tribunal de Chancelaria de Delaware, passou os cem anos seguintes a consolidar uma reputação de sofisticação e imparcialidade na resolução de litígios entre empresas e investidores.

O que demorou um século a construir, foi desfeito em poucos anos. Justa ou injustamente, o Tribunal de Chancelaria de Delaware tem recentemente adotado uma postura mais permissiva face à litigação dos acionistas (sobretudo em alguns casos de grande notoriedade, incluindo a Tesla, mas não só), e as empresas começam a transferir efetivamente os seus negócios para outras jurisdições. Boa noite e boa sorte, Delaware.

Pelo menos, essa é a versão tradicional, mas outros dados desenham um cenário mais complexo.

Primeiro, nem o mito fundador de Delaware corresponde exatamente à realidade.

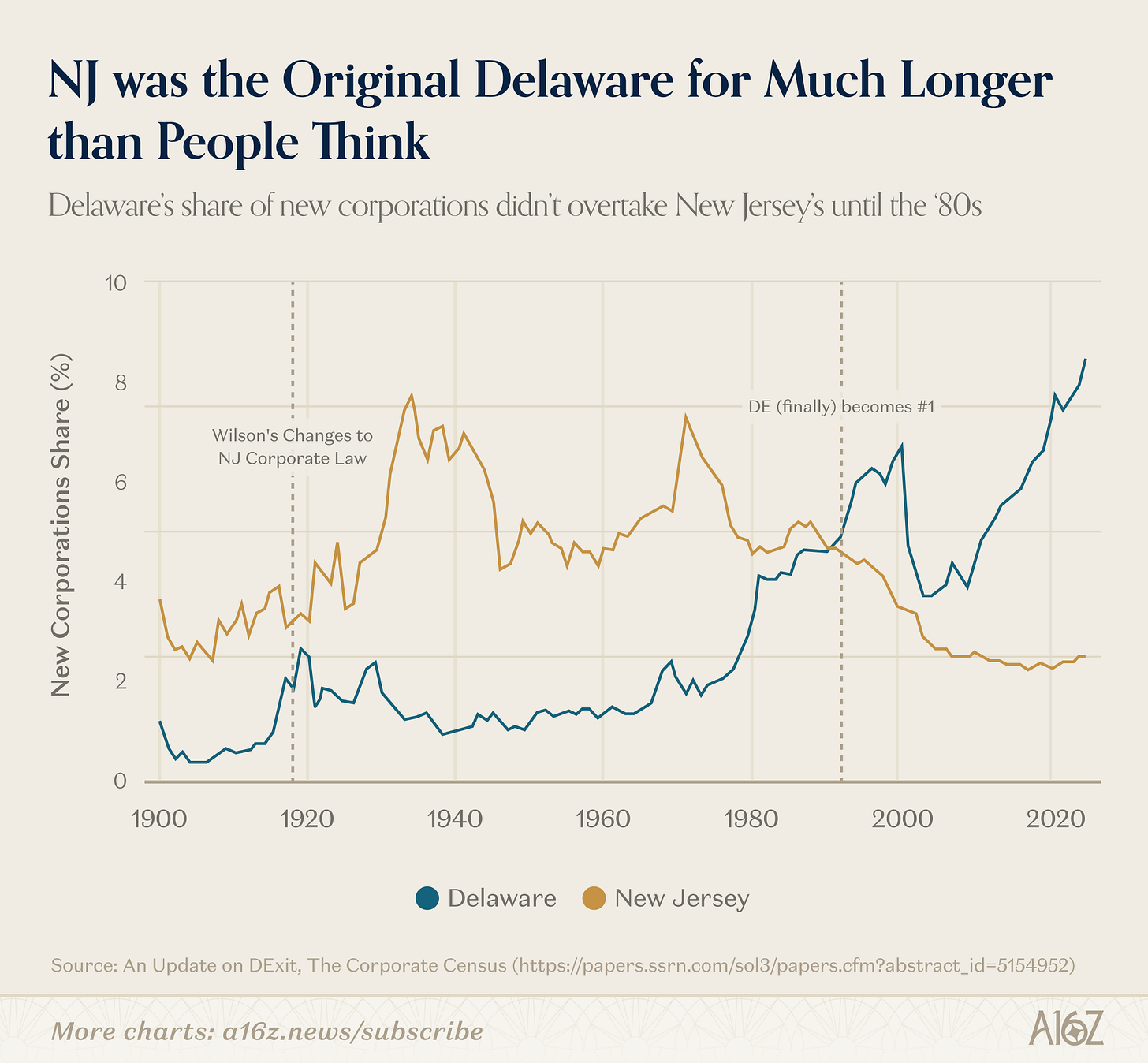

Só nos anos 80 (ou seja, 60 anos após o mandato de Wilson) é que Delaware ultrapassou NJ como capital das incorporações nos EUA:

New Jersey dominou por muito mais tempo do que sugere a história convencional. O fator decisivo para a ascensão de Delaware terá sido, provavelmente, a adoção de normas relativas à responsabilidade dos administradores, tornando-o especialmente atrativo para empresas cotadas. A isto junta-se o efeito de rede, que ganhou impulso próprio.

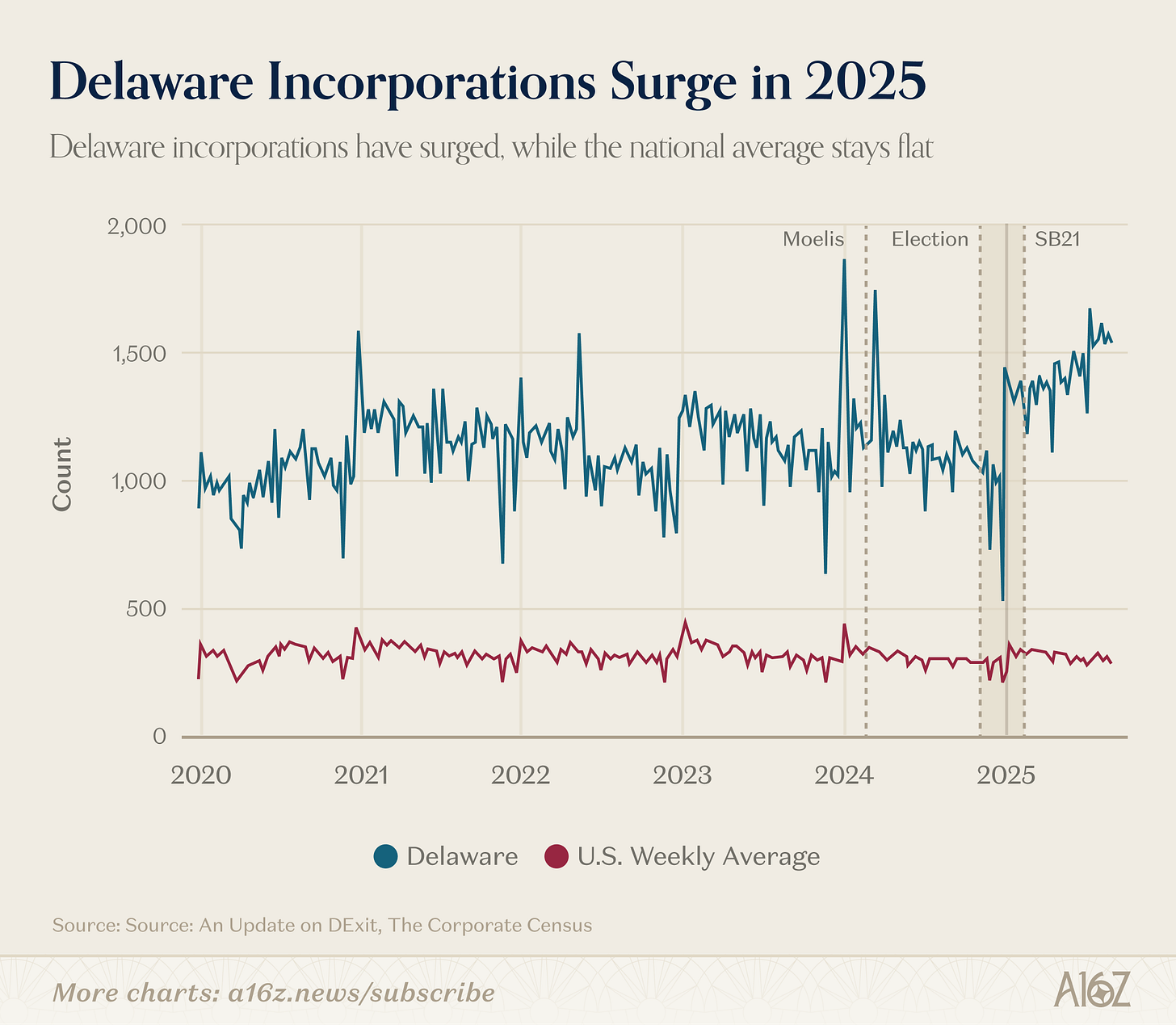

Em segundo lugar, independentemente do que se passa com empresas públicas mediáticas (e as empresas nos dados da Ramp), no geral Delaware parece estar a prosperar. Até melhor do que isso:

Segundo dados do Harvard Law School Forum on Corporate Governance, Delaware aumentou de forma expressiva a sua quota de empresas desde o final de 2024 (e ao longo de 2025).

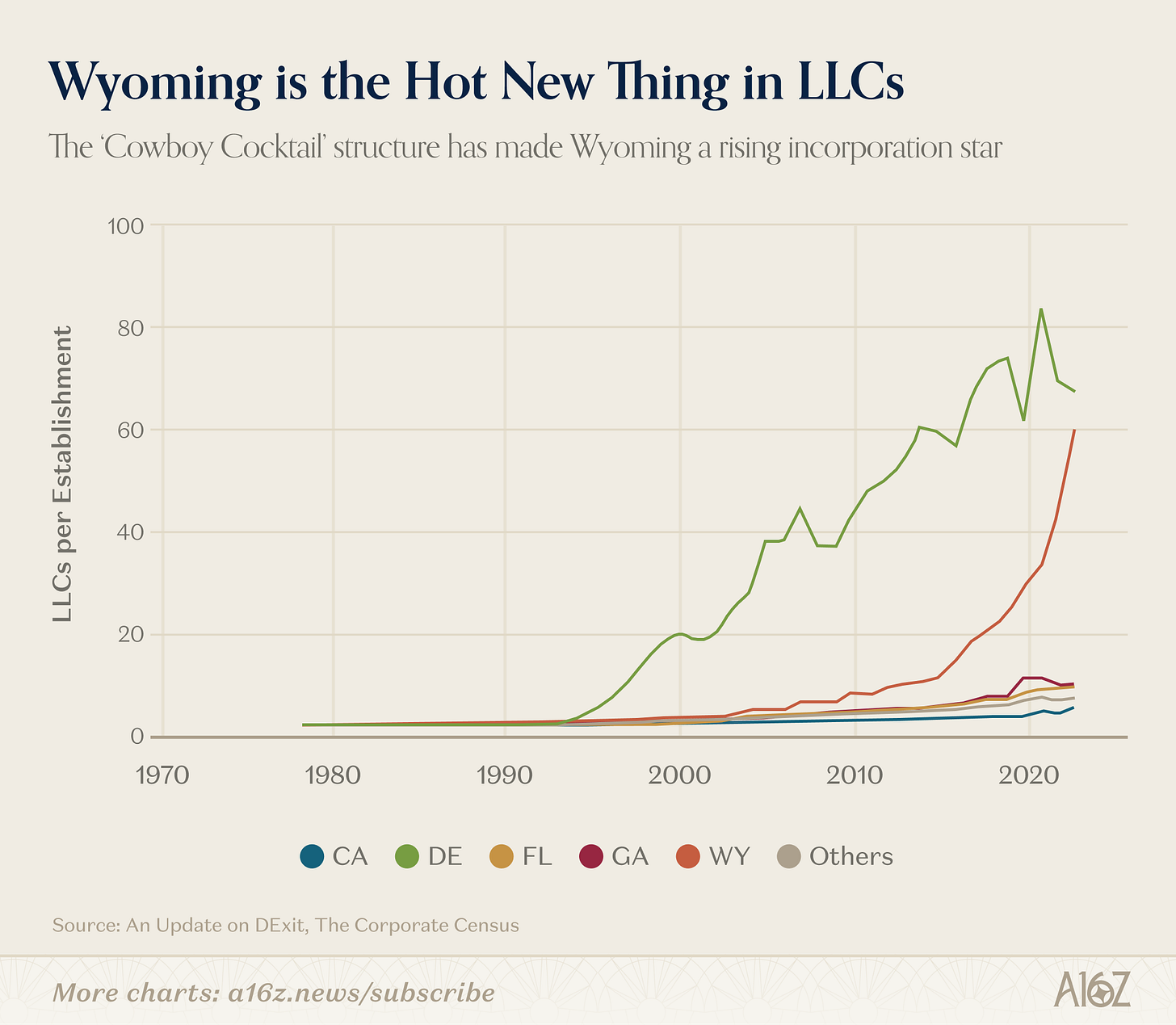

Se procurar um caso claro de “DExit”, provavelmente encontrará aqui, e não tem ligação com a Tesla, mas sim com um tipo societário específico:

As LLCs de Wyoming registaram um crescimento explosivo a partir de 2015.

Porquê? Provavelmente devido a mecanismos de proteção de ativos e privacidade próprios da legislação das LLCs em Wyoming, promovidos pelo estado como estrutura “cowboy cocktail”.

Em suma, o objetivo não é negar que o DExit está a acontecer (porque alguns dados apontam nesse sentido — e mesmo poucas saídas mediáticas são relevantes), mas a história é certamente mais complexa do que a narrativa tradicional sugere.

De facto, Delaware mantém a vantagem de ser a escolha padrão, além dos efeitos de rede, que são difíceis de eliminar.

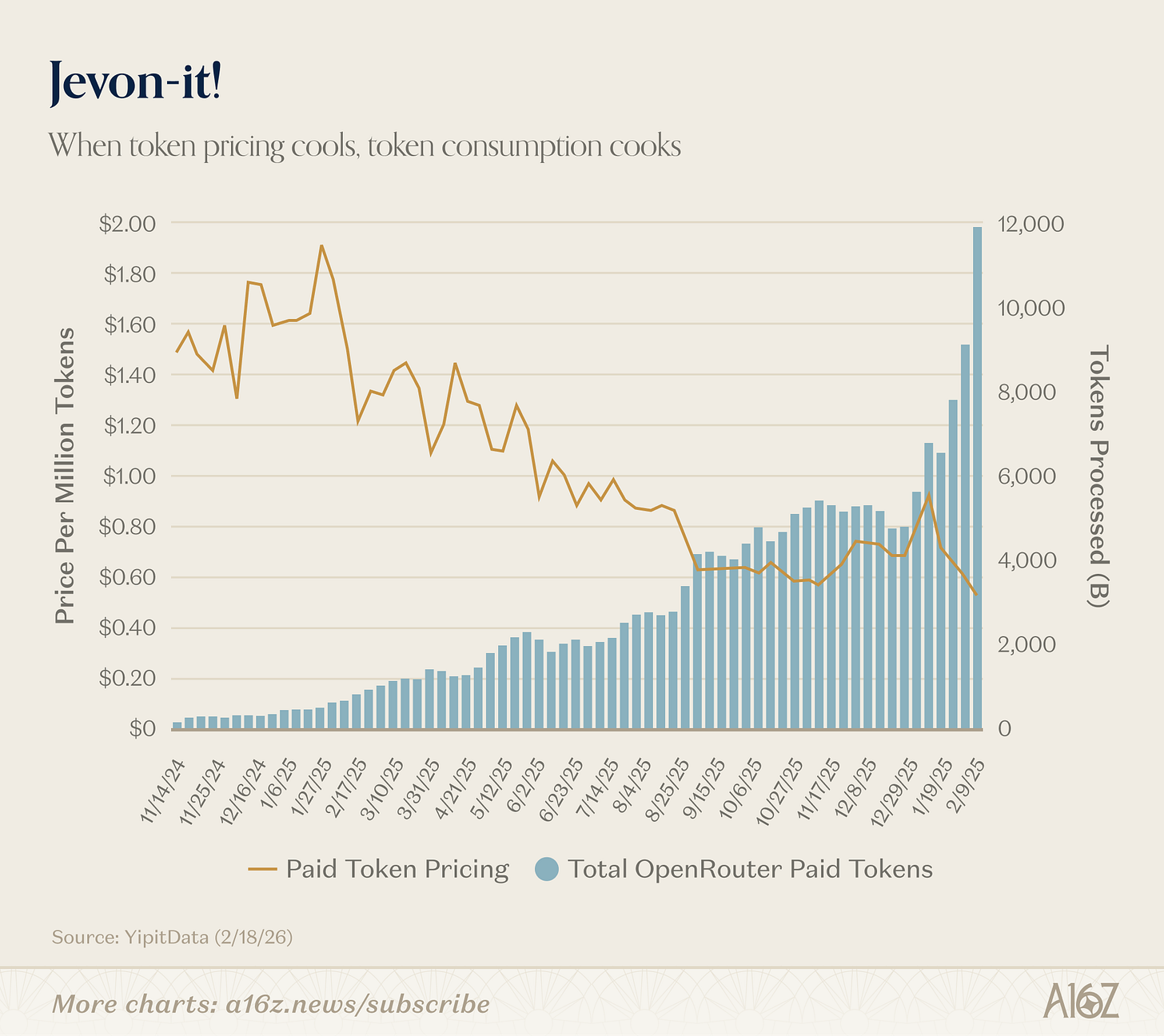

Jevon-it

Já publicámos uma versão anterior deste gráfico, mas com mais dados, o impacto é ainda mais notório.

Quando o custo do token baixa, o consumo de tokens aumenta:

Desde o início do ano, o “preço pago por token” caiu de cerca de 0,90 cêntimos por milhão para cerca de 0,50 cêntimos por milhão, enquanto o número de tokens processados quase duplicou, de cerca de 6 000 para cerca de 12 000.

É uma relação Jevoniana evidente. Quanto mais acessível se torna a IA, mais se recorre à IA. É uma tendência positiva.

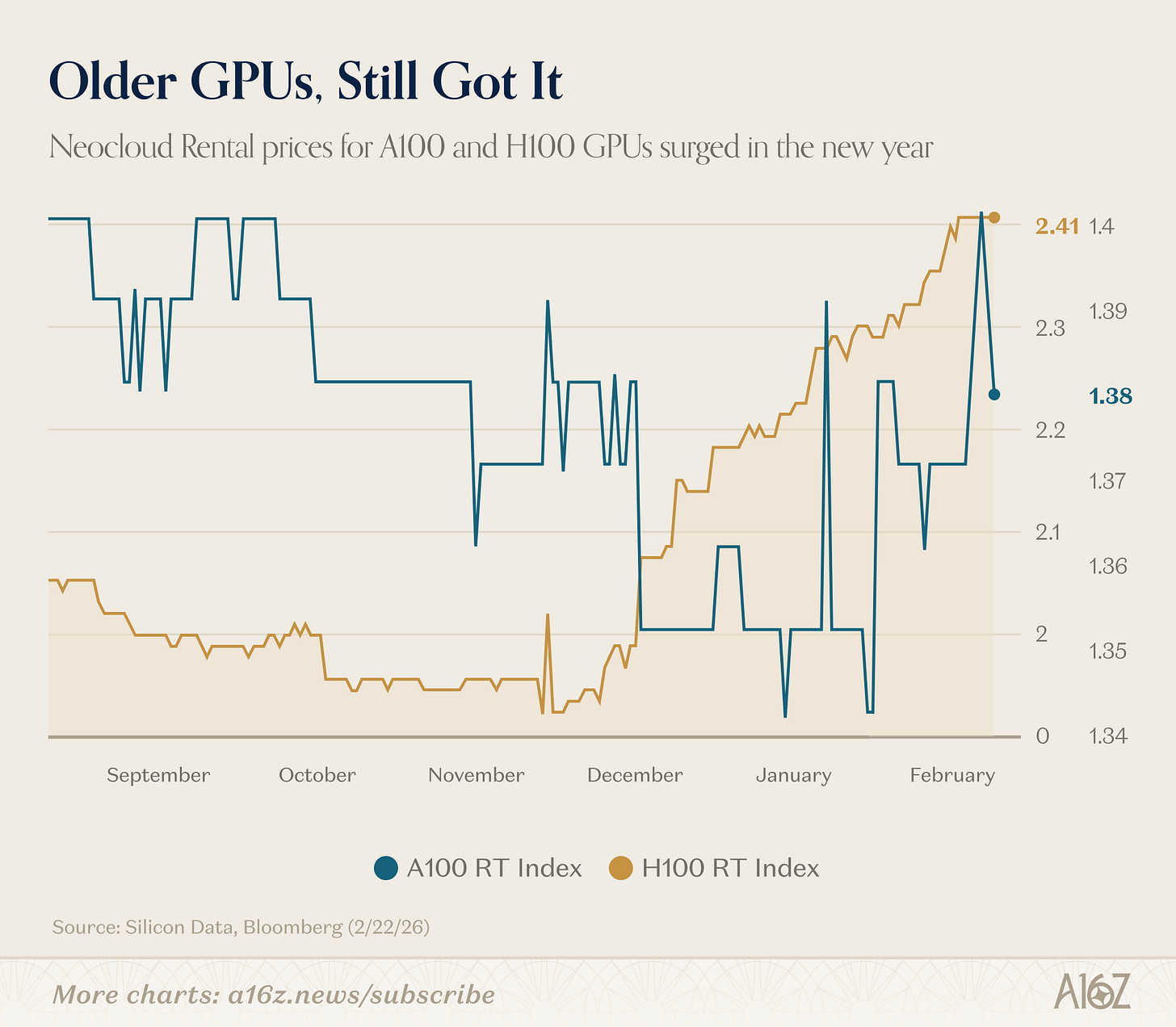

Recorda-se de como ninguém queria recorrer às antigas GPUs quando surgiam versões mais recentes e potentes?

Também não parece ser o caso:

Segundo a Silicon Data, os preços de aluguer tanto da Nvidia H100 como da A100 aumentaram ao longo deste ano.

Longe de saturar o mercado com capacidade de computação excedente, o potencial do mercado ainda está longe de ser explorado.

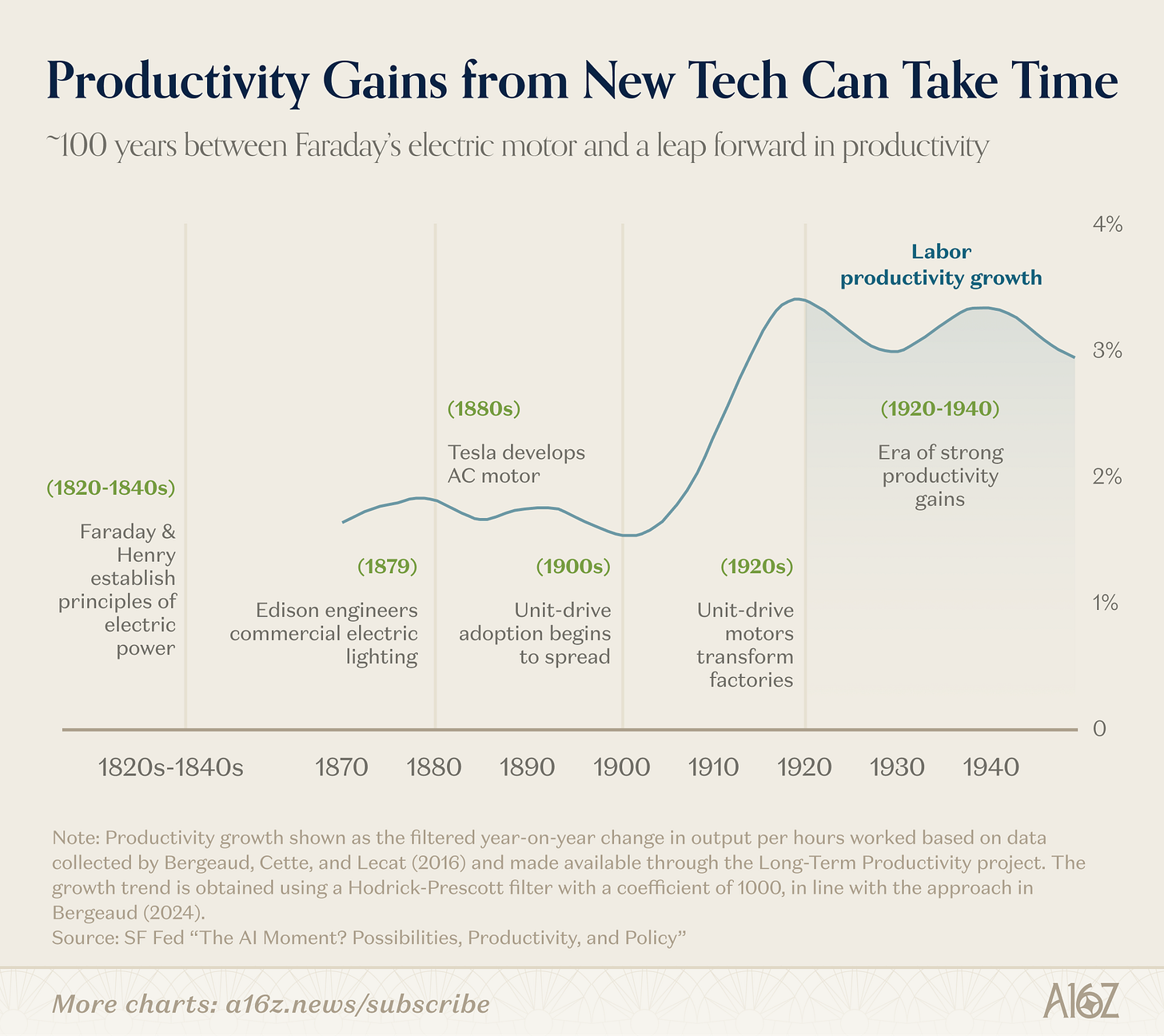

Não é uma comparação perfeita, mas se a história nos serve de guia, será preciso tempo para perceber como é uma economia “movida pela IA”:

Demorou quase 100 anos desde que Faraday e Henry começaram a debater correntes elétricas até que se desencadeou a onda de produtividade industrial na primeira metade do século XX.

Os ciclos aceleraram desde os anos 1820, sem dúvida, mas há muitos fatores em jogo numa mudança de paradigma como esta.

Qual era aquela máxima de Roy Amara? “Tendemos a sobrestimar as mudanças que terão lugar nos próximos dois anos e a subestimar as que ocorrerão nos próximos dez.”

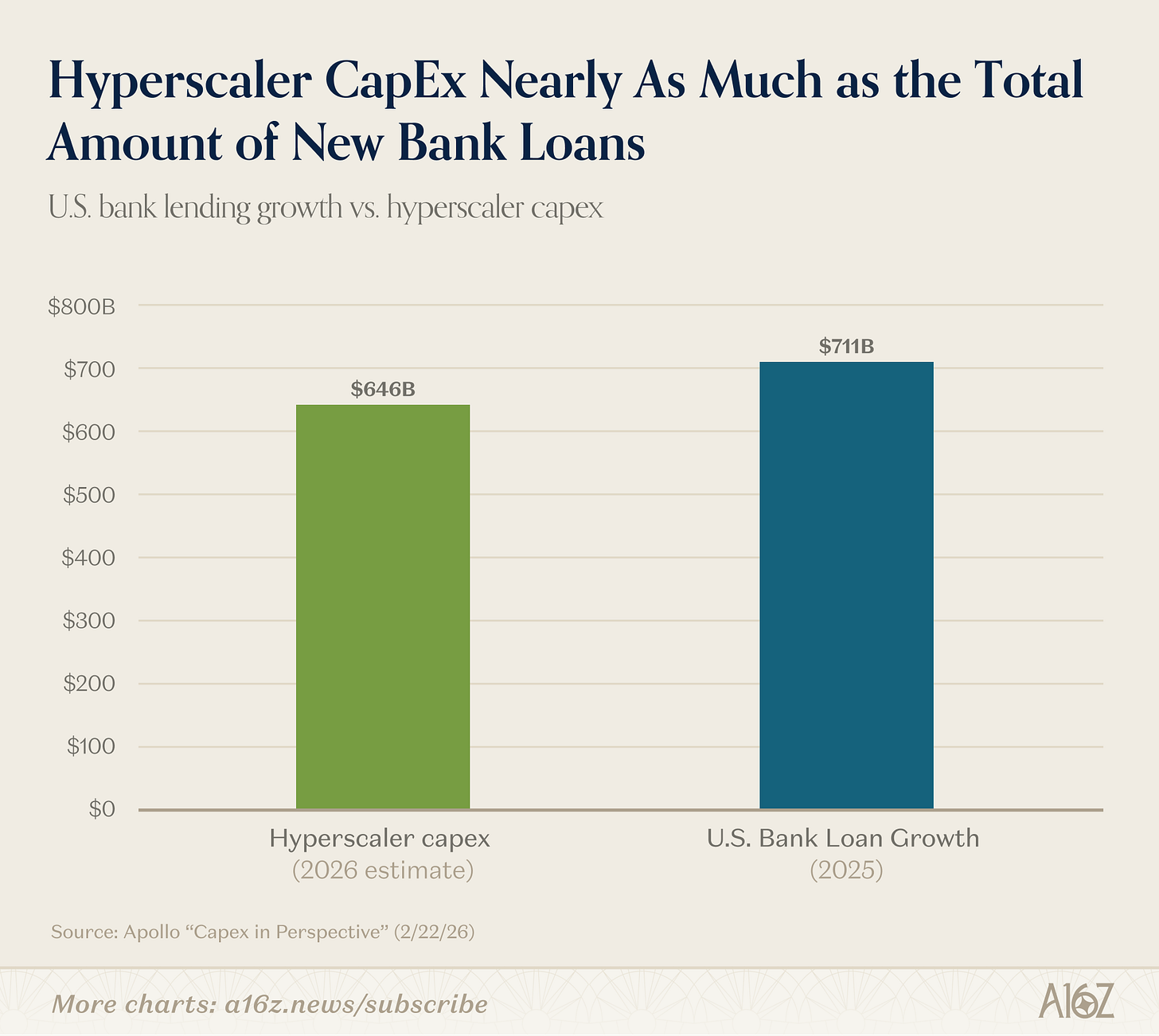

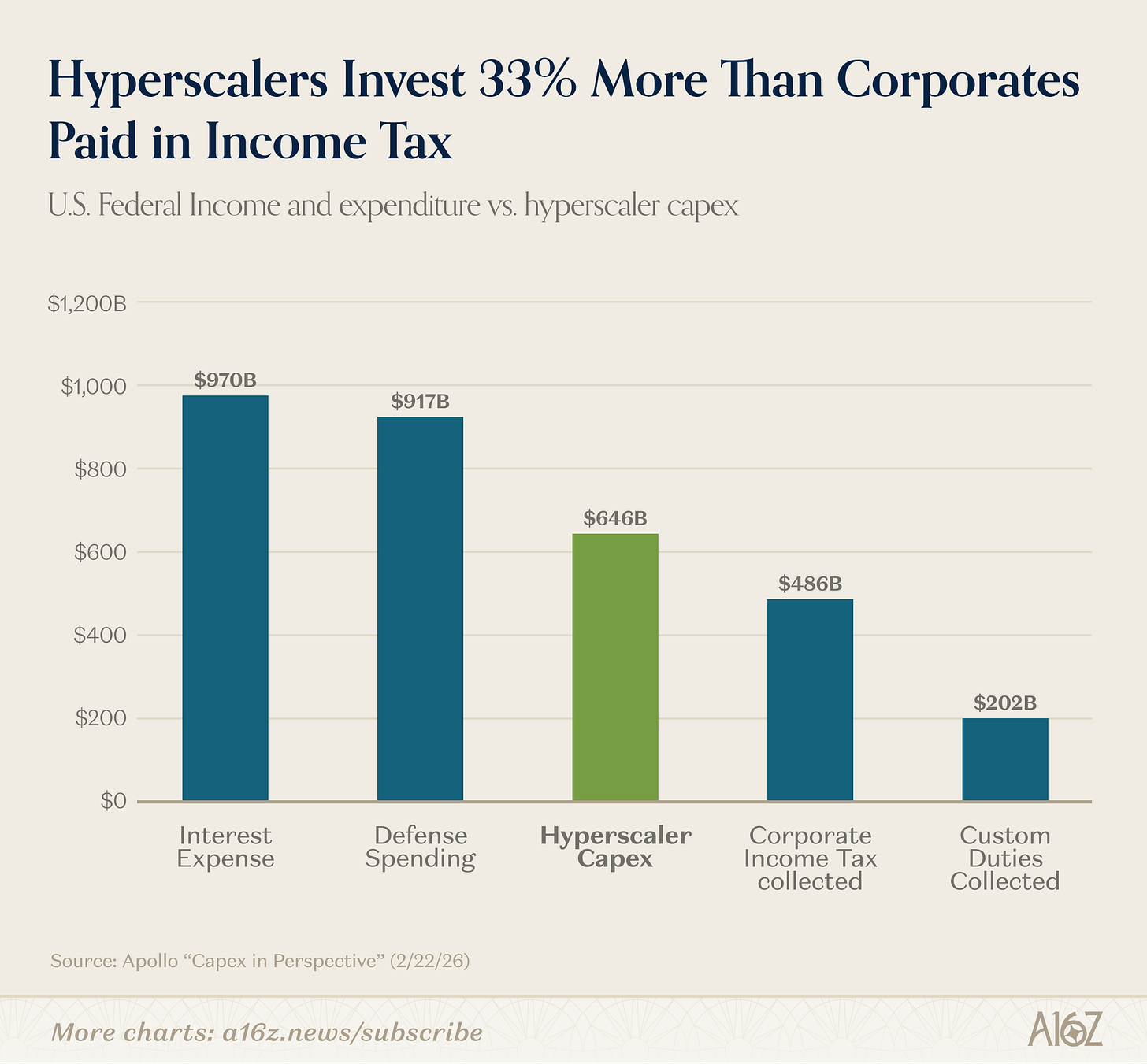

Capex em Contexto

Eis os dados que nunca perdem relevância: o Capex em IA é considerável.

Quão considerável?

Considere o seguinte:

- O Capex em IA previsto para 2026 deverá ser quase tão elevado como o total de novo crédito bancário líquido em 2025:

- O Capex é cerca de 33% superior ao valor total do imposto sobre o rendimento das empresas nos EUA e cerca de 3 vezes superior aos direitos aduaneiros:

- O Capex é cerca de 6 vezes superior ao total dos orçamentos militares de qualquer dos países do G7, exceto os EUA:

Portanto, sim. O Capex é enorme.

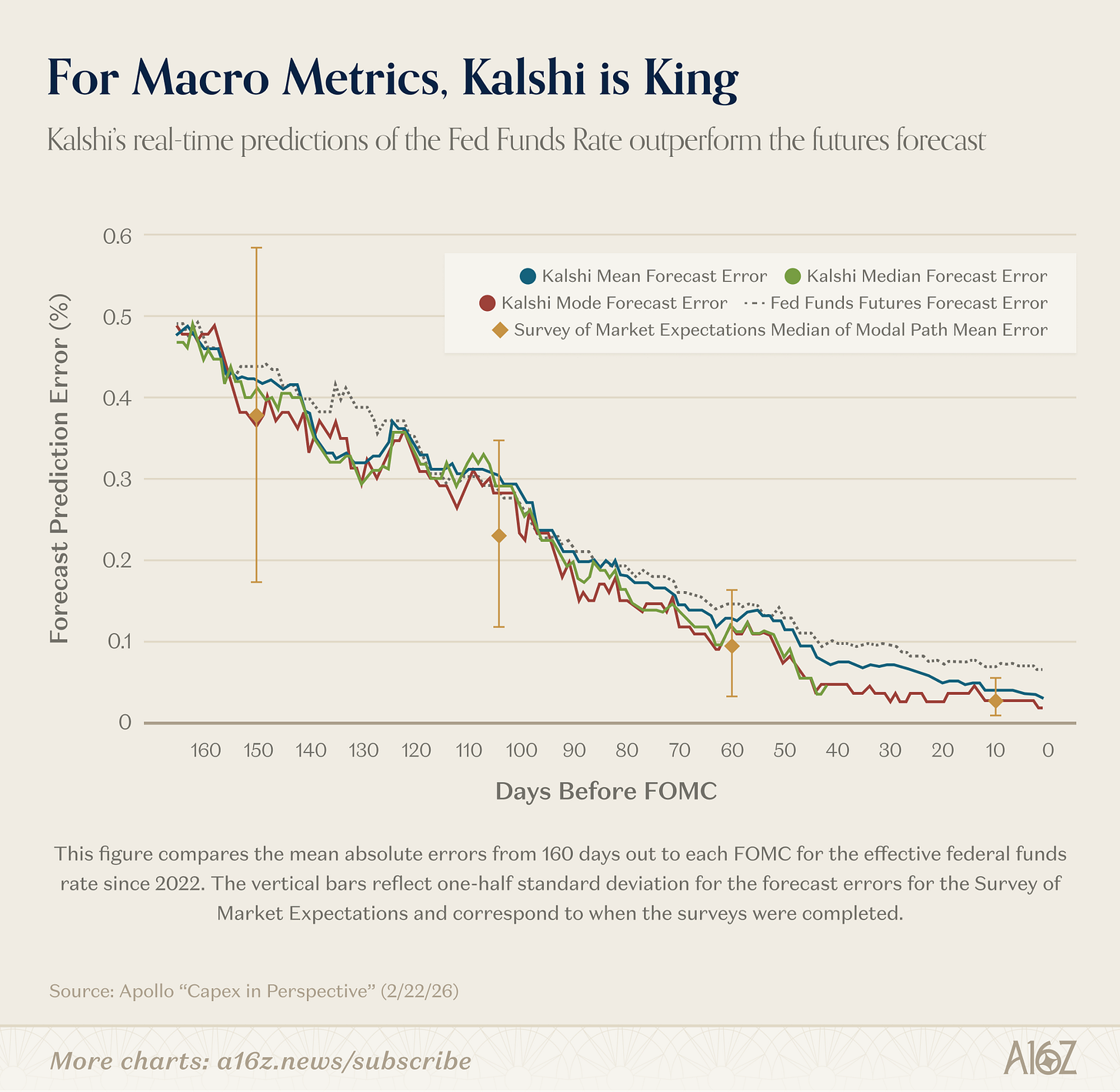

Kalshi Goes Macro

Os investigadores da Fed consideram que os mercados de previsão têm potencial notável.

Por uma métrica, pelo menos, a Kalshi supera os profissionais na previsão da Fed Funds Rate:

Para previsões da taxa dos fundos federais com 150 dias de antecedência (3 reuniões FOMC), o erro absoluto médio da Kalshi é muito parecido ao dos profissionais. Mas ao contrário do inquérito — que fornece uma perspetiva a cada seis semanas sobre um cenário modal — a Kalshi disponibiliza uma distribuição completa, continuamente atualizada.

. . . O registo da mediana e do modo da Kalshi é perfeito na véspera da reunião do FOMC, o que representa uma melhoria estatisticamente significativa face à previsão dos futuros da taxa dos fundos federais.

Ou seja, embora todos os previsores comecem em igualdade, as previsões “continuamente atualizadas” da Kalshi vão melhorando ao longo do tempo e culminam num “registo perfeito” na véspera da divulgação oficial das taxas. Além disso, a Kalshi superou as previsões dos futuros.

A Kalshi não se destaca apenas na Fed Funds Rate. Como referem os investigadores da Fed, não existem outros mercados de opções para indicadores macroeconómicos como inflação, crescimento e desemprego, e a Kalshi é o único local para benchmarks “de alta frequência, continuamente atualizados e distribuídos” sobre as expectativas das “multidões” para esses aspetos da economia.

É de facto um feito relevante.

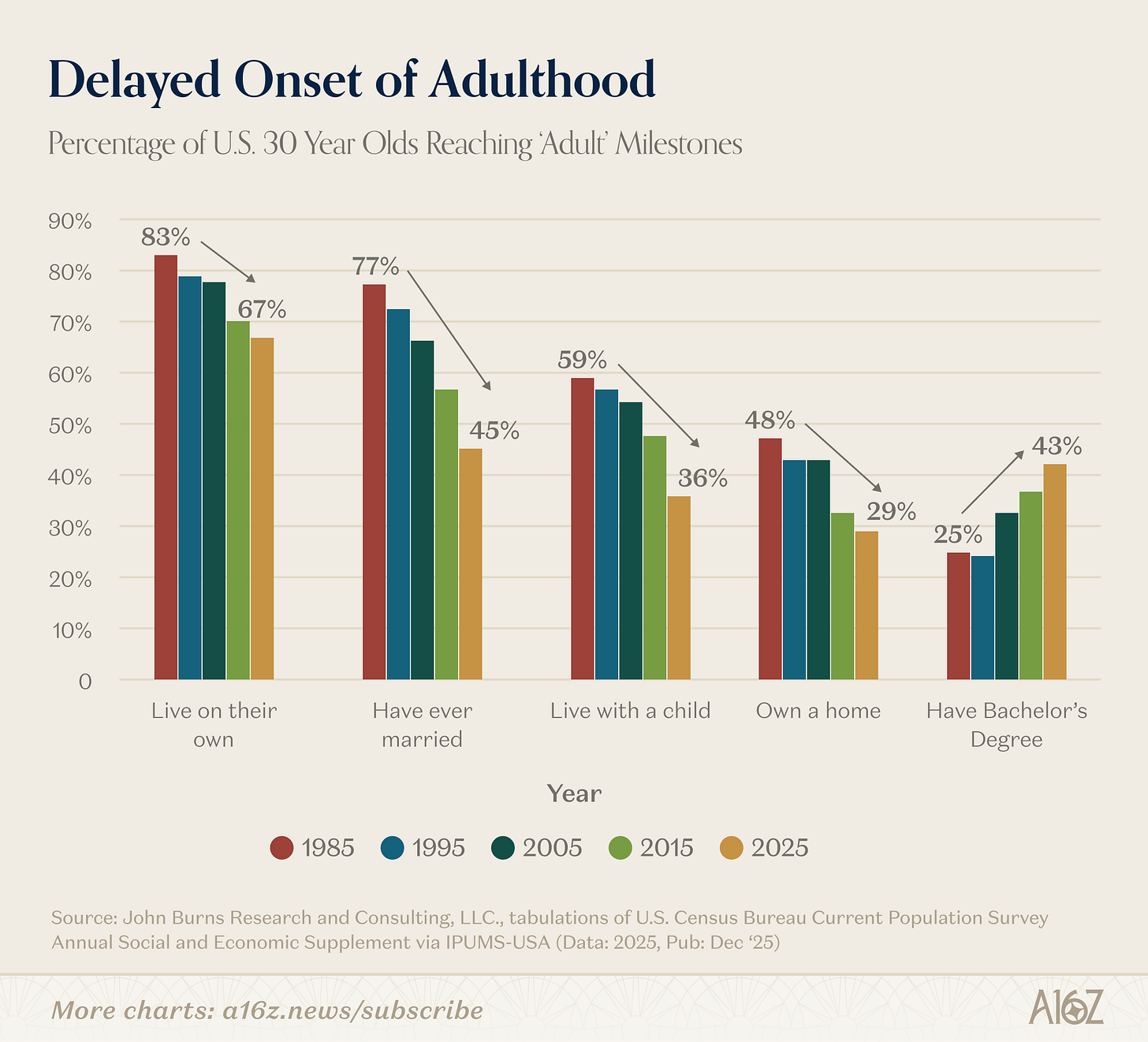

Atraso no Início da Vida Adulta

Este gráfico é impressionante, apresentado sem (grande) comentário:

A percentagem de indivíduos com 30 anos a atingir grandes marcos de vida está em declínio acentuado desde pelo menos a década de 80.

Menos pessoas com 30 anos:

A exceção aos “marcos” é a frequência do ensino superior, com a percentagem de licenciados quase a duplicar desde 1995.

Compensou todo esse investimento académico?

Marco de vida? Mais parece um fardo, não é?!

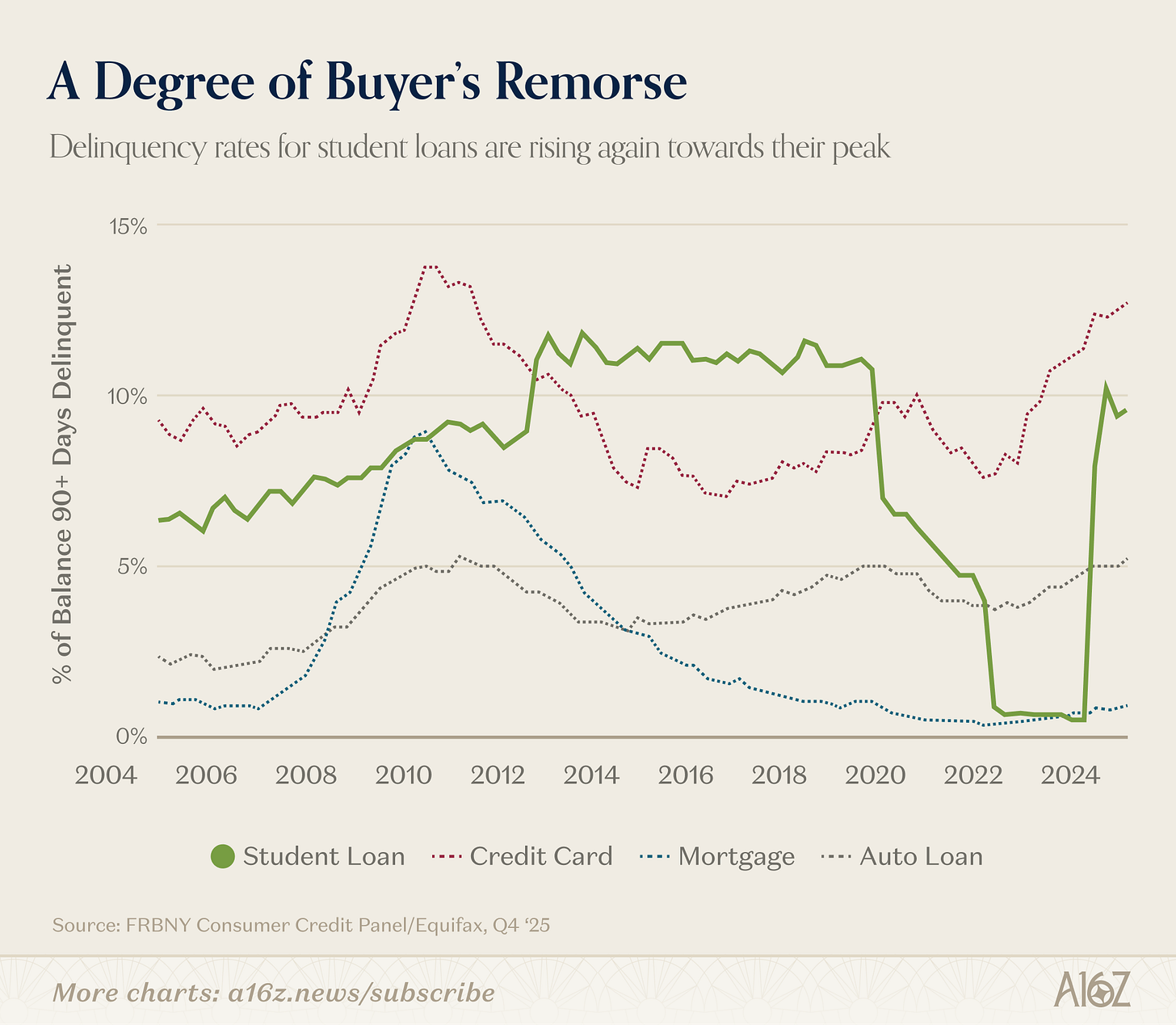

Talvez sim, talvez não, mas parece que o “arrependimento do comprador” está em t

Disclaimer:

-

Este artigo foi republicado a partir de [a16z]. Todos os direitos de autor pertencem ao autor original [a16z]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que procederá à resolução de forma célere.

-

Aviso de responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

3. A tradução do artigo para outros idiomas foi realizada pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.