Perseguir Um Padrão: A longa jornada do hard money para conquistar reconhecimento

Há já algum tempo que queria envolver-me de forma gradual com The Bitcoin Standard—lendo-o de ponta a ponta e percebendo como influencia o meu pensamento. É uma referência constante nos bastidores de muitas conversas sobre Bitcoin, frequentemente citado como texto fundamental. Muitas vezes, ouve-se “como explica Saifedean…” e percebe-se que toda a referência se baseia num meme ou numa imagem da capa.

Assim, para a experiência de segunda-feira deste mês, decidi ler o livro de forma sistemática, em três partes. Esta é a primeira.

Ainda estamos nos primeiros capítulos, antes de começar o discurso completo do “fiat arruinou tudo, da arquitetura ao perímetro da cintura”. Neste momento, Saifedean Ammous está a lançar as bases, tentando demonstrar que o dinheiro é uma tecnologia, que algumas formas são “mais duras” do que outras, e que a história é, essencialmente, um processo de seleção a favor das opções mais duras. Se conseguir que interiorize este conceito, o Bitcoin acabará por surgir como “o dinheiro mais duro de sempre”, tornando-se quase inevitável.

Ainda não estou totalmente convencido, mas admito que é uma perspetiva difícil de esquecer.

O livro começa por reduzir o dinheiro a algo pouco romântico. Não é um “contrato social”, nem uma “criatura do Estado”, apenas uma ferramenta para transferir valor no tempo e no espaço, sem preocupação diária.

Ammous regressa repetidamente ao conceito de salabilidade. Um bom ativo semelhante a dinheiro é aquele que se pode vender facilmente, sempre que se quiser, sem perdas significativas. Para ser salável, tem de funcionar em três dimensões: no espaço—para poder ser transportado e trocado em qualquer lugar; no tempo—para não se degradar ou perder valor; e na escala—para servir desde pequenas compras até grandes transações, sem necessidade de calculadora ou sacos de trocos.

Depois surge o termo central do livro: dureza. Dinheiro duro é aquele cuja oferta é difícil de aumentar. Dinheiro mole é fácil de emitir. Esta é a essência. A intuição é simples: porque guardar o resultado da vida em algo que outros podem criar facilmente e a baixo custo?

Sente-se a influência da escola austríaca de economia em cada frase, mas, deixando de lado a ideologia, o livro deixa uma questão útil: Se guardar as minhas poupanças em X, quão fácil será para outros criar mais X?

Quando se analisa a vida por esse prisma — rupias, dólares, stables, BTC, seja qual for a combinação — é difícil ignorar.

Depois de estabelecer esta estrutura, o livro conduz-nos por um pequeno museu de moedas falhadas.

O primeiro exemplo é a Ilha de Yap e as suas pedras Rai. Discos gigantes de calcário, alguns com até quatro toneladas, extraídos noutras ilhas e transportados para Yap com grande esforço. Ammous escreve que, durante séculos, isto funcionou surpreendentemente bem. As pedras eram demasiado grandes para mover ou roubar. Toda a aldeia sabia a quem pertencia cada pedra. Os pagamentos eram feitos anunciando a mudança de proprietário à comunidade. As pedras “tinham salabilidade no espaço” porque eram reconhecidas em toda a ilha; tinham salabilidade no tempo porque era tão difícil obter novas pedras que o stock existente “era sempre muito superior a qualquer nova oferta que pudesse ser produzida num determinado período… As pedras Rai tinham uma relação stock/fluxo muito elevada.”

@ bbc.com

Depois, chega a tecnologia.

Em 1871, um capitão irlandês-americano chamado David O’Keefe) naufragou em Yap. Recupera, parte, regressa com um grande barco e explosivos, e percebe que pode extrair pedras Rai em massa com ferramentas modernas. Os habitantes dividem-se. O chefe proíbe as suas pedras por serem “demasiado fáceis” e insiste que só contam as tradicionais. Outros discordam e começam a trabalhar pelas novas pedras. O conflito segue-se. O papel monetário das pedras morre lentamente. Hoje, têm sobretudo um valor cerimonial.

É uma parábola elegante, talvez até demasiado. Mas ilustra bem o ponto: quando um bem monetário perde a sua dureza (quando alguém consegue produzir muito dele a baixo custo), quem poupou nesse bem acaba por subsidiar os recém-chegados.

O padrão repete-se com contas e búzios. As contas aggry da África Ocidental tinham valor porque eram escassas e exigiam muito trabalho para serem feitas. Depois, comerciantes europeus começaram a importá-las em massa de fábricas de vidro. Ammous descreve como isso “lentamente mas de forma segura” as transformou “de dinheiro duro em dinheiro mole, destruindo a sua salabilidade e provocando a erosão do poder de compra destas contas ao longo do tempo, nas mãos dos africanos que as possuíam, empobrecendo-os ao transferir a sua riqueza para os europeus, que agora conseguiam obter as contas facilmente.”

Búzios e wampum têm um percurso semelhante. Começam como dinheiro duro, escassos, difíceis de encontrar, com uma relação stock/fluxo elevada. Depois chegam barcos industriais, “a sua oferta foi altamente inflacionada, levando a uma quebra de valor e à perda de salabilidade no tempo”, e por volta de 1661 perdem o estatuto de moeda legal.

Há variações com gado, sal, tally sticks e cigarros em campos de prisioneiros de guerra. Cada história serve o mesmo propósito: treinar o instinto para perceber que, se o fluxo de novas unidades pode aumentar subitamente e a baixo custo, o stock dos aforradores é basicamente uma doação.

Pode-se criticar a história por ser demasiado linear. Quase não há referência à violência, política ou cultura nestas vinhetas. Todos agem como homo economicus racionais com memória perfeita. Mas, como forma de criar desconfiança em relação ao dinheiro fácil de emitir, é eficaz.

Depois de ficar traumatizado com búzios e contas, entram os metais como solução adulta.

Os metais resolvem muitos dos problemas de salabilidade. Não apodrecem como o grão. São mais portáteis do que monólitos de pedra. Podem ser cunhados em moedas uniformes, facilitando preços e contabilidade. Com o tempo, ouro e prata vencem a competição porque são os mais difíceis de inflacionar. A extração anual acrescenta apenas uma pequena percentagem ao stock existente, pelo que nenhum mineiro consegue desvalorizar as poupanças de todos.

Assim chega-se à longa era do dinheiro metálico, e depois ao papel suportado em ouro. O livro não se detém nos detalhes. O objetivo é que se sinta que, quando a humanidade descobre o ouro, encontra algo próximo do ótimo: portátil, durável, divisível e, acima de tudo, caro de criar.

Vê-se como isto prepara o terreno para o Bitcoin. Se se aceitar que “o ouro era o melhor possível dadas as leis da física e da metalurgia”, então “o Bitcoin é ouro digital com melhores propriedades de dureza” parece uma evolução natural.

O que me interessa nesta secção inicial é que o ouro surge menos como um objeto místico e mais como uma solução para limitações físicas. Se pensarmos nas sociedades antigas como tentando sempre responder à pergunta “como armazenar o resultado de uma boa colheita ou de uma viagem bem-sucedida numa forma que sobreviva ao futuro”, o ouro é uma resposta relativamente elegante, embora imperfeita.

Essa perspetiva também favorece o Bitcoin. Deixa de ser uma “pedra mágica da internet” e passa a ser “a próxima tentativa de resolver os mesmos problemas com novas ferramentas.”

Ainda não chegámos lá no livro, mas sente-se que a pista está a ser construída.

Depois, surge o dinheiro estatal, o vilão.

Até aqui, o colapso do dinheiro vinha de forças externas. Nova tecnologia surge, quebra a dureza, arruína os aforradores. Agora, o problema é interno. Estados e bancos centrais, com poder legal para emitir moeda não suportada por qualquer bem escasso.

Fiat, nesta perspetiva, é o que resulta quando os governos percebem que podem separar totalmente o símbolo do lastro. Mantém-se a unidade, elimina-se a restrição. Diz-se às pessoas que as notas valem algo porque a lei assim determina, e porque os impostos têm de ser pagos nessa moeda, não por haver qualquer suporte real.

Com um padrão ouro ou prata, pode-se desvalorizar ou adulterar a moeda, mas não se assiste a colapsos ao estilo do Zimbabué, em que salários se tornam confettis em poucos meses. Com fiat, isso é possível. E alguns governos fazem-no, repetidamente.

Ammous dedica uma parte significativa a explicar as consequências sociais disto. A produção é canibalizada porque as pessoas vendem capital só para sobreviver. Os contratos de longo prazo colapsam porque ninguém confia na unidade. O extremismo político alimenta-se da raiva e do caos. A Alemanha de Weimar é o exemplo-tipo. O colapso monetário como prelúdio de algo pior.

Não é incorreto que a maioria das moedas fiat tenha perdido valor face a bens reais ao longo de longos períodos. É, de certo modo, o próprio desenho.

Onde começo a discordar do livro não é nos factos, mas na perspetiva. Fiat torna-se a explicação para praticamente todos os males modernos. A banca central é retratada quase só como instrumento para taxar os aforradores de forma encapotada e subsidiar devedores. Qualquer benefício de ter um emprestador de último recurso flexível é descartado com “mas vão abusar disso”, o que, sim, é parcialmente verdade, mas não é a única questão que as sociedades têm de responder.

Não é preciso gostar de bancos centrais para considerar que “todo o século XX foi um erro a partir do momento em que se abandonaram os padrões metálicos” é um exagero.

O que ficou comigo

O que é que esta primeira parte fez realmente por mim, além de acrescentar mais citações maxi para reconhecer na linha temporal?

Curiosamente, não me deixou mais certo quanto ao Bitcoin. Apenas clarificou uma questão que não estava a colocar com suficiente rigor.

Não penso frequentemente no meu dinheiro da forma como Ammous o enquadra. Penso em risco e retorno. Penso em volatilidade. Penso em quanto da minha vida quero colocar em cripto versus ativos tradicionais. Não me sento sistematicamente a mapear quem pode emitir quanto de cada unidade com que lido, e sob que regras.

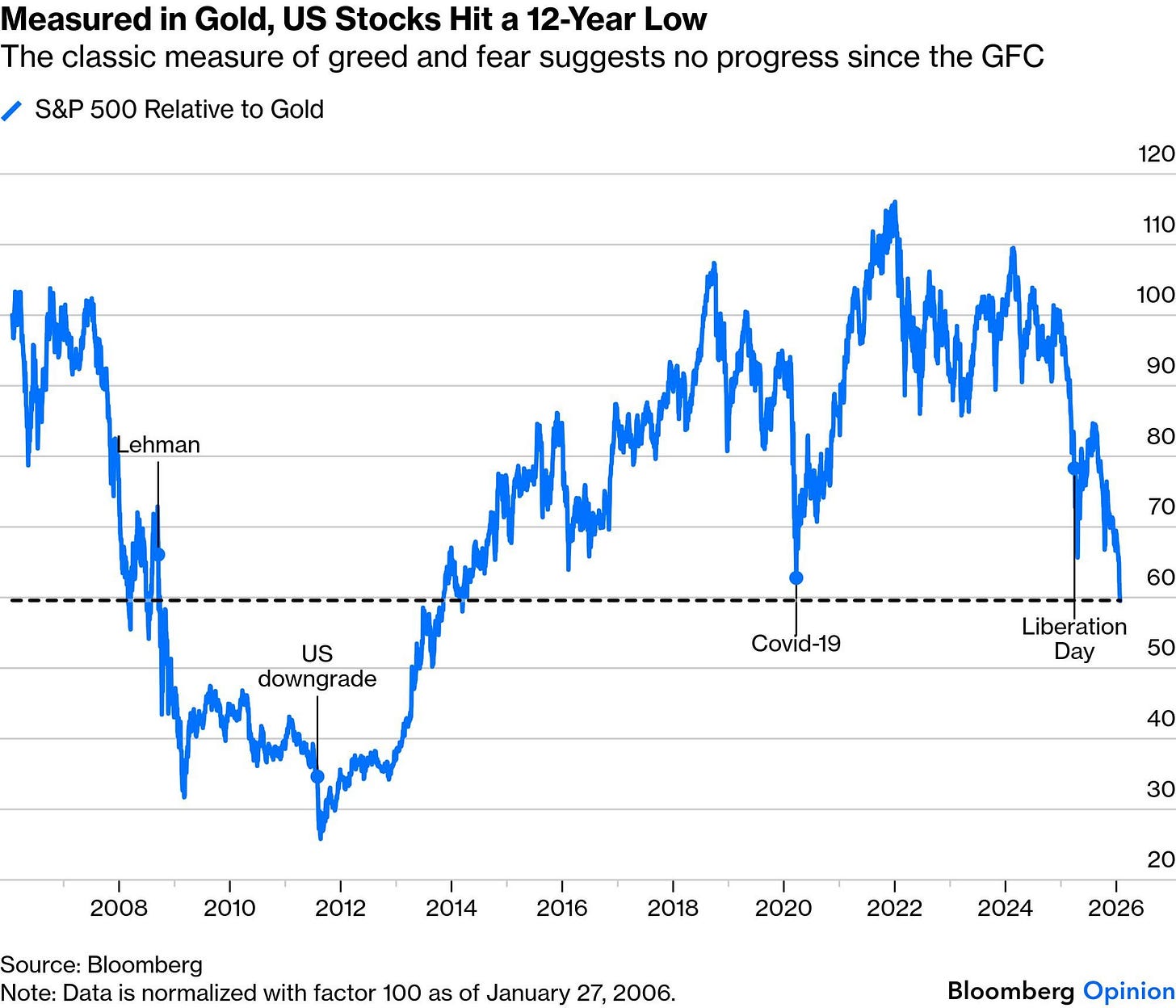

Depois vi um gráfico da Bloomberg que compara o S&P 500 em relação ao ouro, em vez de dólares. É contundente. Em termos de ouro, as ações norte-americanas estão de novo perto dos níveis de há mais de uma década, na era pós-GFC. Todos aqueles máximos históricos em dólares, toda a euforia pós-Covid, reduzem-se a um pequeno sobressalto numa linha plana.

Depois de ver isso, é difícil ignorar a ideia simples em que Ammous insiste. O desempenho é sempre “desempenho em quê?”. Se a unidade base se está a desvalorizar lentamente, o índice pode atingir máximos históricos, e ainda assim estar-se a andar de lado em termos mais duros.

Tenho consciência do que o livro omite. Praticamente não há discussão séria sobre o crédito como ferramenta social, ou sobre o facto de os Estados não se limitarem a arruinar o dinheiro. Também criam o enquadramento legal e militar que permite aos mercados crescerem. Não se questiona a ideia de que algumas comunidades possam preferir trocar um pouco de dureza por maior capacidade de resposta a choques. Tudo é filtrado por um único critério: o aforrador foi diluído?

Talvez seja esse o objetivo. É um panfleto, não um manual. Mas não quero fingir que é toda a história.

Por agora, serve-me como lente, não como religião. Quando vejo o balanço de um banco central, ou um novo calendário de emissões numa L2, ou um produto “stable yield” a prometer 18% em dólares, ouço uma pequena voz de Saifedean a perguntar: quão duro é este dinheiro, na verdade? E quantos O’Keefes com explosivos já estão na água?

Por agora, fico com uma ideia: o dinheiro guarda as nossas escolhas futuras. Seja exigente com a unidade e cauteloso com quem pode imprimir mais dela do que aquilo que consegue ganhar.

Até para a semana. Até lá, continue a ler.

Aviso legal:

- Este artigo é uma reprodução de [Thejaswini M A]. Todos os direitos de autor pertencem ao autor original [Thejaswini M A]. Caso existam objeções a esta reprodução, contacte a equipa Gate Learn, que tratará do assunto prontamente.

- Isenção de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Qual é o problema dos generais bizantinos