Cinco anos depois, Vitalik reescreve o futuro que tinha anteriormente concebido para o Ethereum

A 3 de fevereiro de 2026, Vitalik Buterin fez uma declaração na X.

Este comentário provocou um abalo na comunidade Ethereum, comparável ao impacto da sua proposta de 2020 para uma roadmap “centrada em rollup”. Nessa publicação, Vitalik foi direto: “Layer 2 como ‘sharding de marca’ para concretizar a visão de escalabilidade do Ethereum já não é válido.”

Com uma só frase, quase pôs termo à narrativa dominante do Ethereum dos últimos cinco anos. O ecossistema Layer 2—antes considerado a tábua de salvação e maior esperança do Ethereum—enfrenta agora a sua mais grave crise de legitimidade desde a origem. Seguiu-se crítica direta, com Vitalik a afirmar: “Se criar um EVM que processa 10 000 transações por segundo, mas que se liga à L1 através de uma ponte multisig, não está a escalar o Ethereum.”

Como é que algo que foi tábua de salvação se tornou um fardo a descartar? Não é apenas uma mudança técnica—é uma luta de poder, interesses e ideais. A história começou há cinco anos.

Como o Layer 2 se tornou a tábua de salvação do Ethereum?

A resposta é clara: não foi uma decisão técnica, mas uma estratégia de sobrevivência. Em 2021, o Ethereum estava encurralado no dilema da “cadeia nobre”.

Os números são elucidativos: a 10 de maio de 2021, a taxa média de transação no Ethereum atingiu o recorde de 53,16$. No auge da febre dos NFT, o preço do gas ultrapassava os 500 gwei. O que significava isto? Uma simples transferência de token ERC-20 podia custar dezenas de dólares e uma troca de tokens na Uniswap chegava facilmente aos 150$ ou mais.

O DeFi Summer de 2020 trouxe ao Ethereum um crescimento sem precedentes, com o valor total bloqueado (TVL) a passar de 700 milhões no início do ano para 15 mil milhões no final—um salto superior a 2 100%. Mas este boom trouxe consigo uma forte congestão da rede. Em 2021, a vaga dos NFT intensificou ainda mais a pressão, e projetos como o Bored Ape Yacht Club agravaram a situação, com taxas de gas por transação NFT muitas vezes superiores a centenas de dólares. Em 2021, alguns colecionadores receberam propostas acima de 1 000 ETH por um Bored Ape, mas acabaram por desistir devido às taxas de gas elevadas e à complexidade das transações.

No mesmo período, a Solana emergiu como rival. Os seus números impressionavam: dezenas de milhares de transações por segundo e taxas tão baixas quanto 0,00025$. A comunidade Solana ridicularizava o desempenho do Ethereum e criticava abertamente a sua arquitetura sobrecarregada e ineficiente. “Ethereum está morto” tornou-se um mantra, alimentando o receio dentro da comunidade.

Neste contexto, em outubro de 2020, Vitalik apresentou o conceito de “A Rollup-Centric Ethereum Roadmap”: posicionar o Layer 2 como “sharding de marca” do Ethereum. O objetivo era claro: Layer 2 processaria grandes volumes de transações off-chain, compactando e devolvendo os resultados à mainnet, garantindo escalabilidade teórica ilimitada, mantendo a segurança e resistência à censura do Ethereum.

Nesse momento, o futuro de todo o ecossistema Ethereum dependia do sucesso do Layer 2. Desde a atualização Dencun em março de 2024, que introduziu o EIP-4844 (Proto-Danksharding) para baratear o acesso a dados no Layer 2, até inúmeras reuniões de programadores, tudo convergia para Layer 2. Após o Dencun, os custos de publicação de dados em Layer 2 caíram pelo menos 90% e as taxas de transação da Arbitrum desceram de 0,37$ para 0,012$. O Ethereum procurava relegar a L1 para segundo plano, tornando-a uma “camada de liquidação”.

Mas porque não resultou esta aposta?

As “bases de dados centralizadas” avaliadas em 1,2 mil milhões

Se o Layer 2 tivesse cumprido a visão inicial, não teria perdido relevância. O que correu mal?

Vitalik identificou o problema central: a descentralização avança demasiado devagar. A maioria das soluções Layer 2 não atingiu o Estágio 2—sistemas de provas de fraude ou validade totalmente descentralizados e possibilidade de os utilizadores retirarem ativos sem permissão em caso de emergência. Continuam dependentes de sequenciadores centralizados para empacotamento e ordenação de transações, tornando-se quase bases de dados centralizadas sob o rótulo blockchain.

O conflito entre a realidade comercial e o ideal técnico é evidente. Veja-se o exemplo da Arbitrum: a Offchain Labs angariou 120 milhões numa Série B em 2021, atingindo uma valorização de 1,2 mil milhões com apoio de firmas como a Lightspeed Venture Partners. Contudo, mesmo com mais de 15 mil milhões bloqueados e 41% do mercado Layer 2, a Arbitrum continua no Estágio 1.

A história da Optimism é igualmente ilustrativa. Liderada pela Paradigm e Andreessen Horowitz (a16z), concluiu uma Série B de 150 milhões em março de 2022, totalizando 268,5 milhões em financiamento. Em abril de 2024, a a16z comprou 90 milhões em OP tokens. Mas, apesar deste apoio financeiro, a Optimism mantém-se no Estágio 1.

A ascensão da Base revela outra perspetiva. Lançada pela Coinbase, tornou-se rapidamente favorita após o lançamento da mainnet em agosto de 2023. No final de 2025, o TVL da Base atingiu 4,63 mil milhões, alcançando 46% do mercado Layer 2 e ultrapassando a Arbitrum em TVL DeFi. Mas a Base é ainda menos descentralizada, pois a Coinbase detém controlo total, aproximando-se tecnicamente de uma sidechain centralizada.

A história da Starknet é ainda mais paradigmática. Desenvolvida pela Matter Labs com tecnologia ZK-Rollup, angariou 458 milhões, incluindo 200 milhões numa Série C liderada pela Blockchain Capital e Dragonfly em novembro de 2022. Ainda assim, o preço do token STRK caiu 98% face ao máximo, com capitalização de cerca de 283 milhões. Dados on-chain mostram que a receita diária não cobre sequer alguns servidores, e os nós principais mantiveram-se centralizados até meados de 2025, quando atingiu finalmente o Estágio 1.

Algumas equipas admitem em privado que talvez nunca descentralizem. Vitalik citou um caso: um projeto afirmou que não iria descentralizar mais porque “os requisitos regulatórios dos clientes exigem controlo total”. Esta posição enfureceu Vitalik, que respondeu:

“Talvez esteja a fazer o melhor para os seus clientes. Mas, claramente, se fizer isto, não está a ‘escalar o Ethereum’.”

Este comentário condena todos os projetos que se dizem Ethereum L2 mas recusam descentralizar. O Ethereum quer uma extensão que aumente descentralização e segurança, não satélites centralizados sob a marca Ethereum.

O problema de fundo é o conflito entre descentralização e interesses comerciais. Sequenciadores centralizados permitem às equipas controlar receitas MEV (maximal extractable value), responder a exigências regulatórias e iterar produtos rapidamente. A descentralização total implica ceder controlo à comunidade e à rede de validadores. Para projetos financiados por capital de risco e pressionados para crescer, é uma escolha difícil.

Se o Layer 2 fosse totalmente descentralizado, continuaria a perder relevância? A resposta pode ser sim—porque o Ethereum mudou.

Quando a mainnet é mais rápida e barata do que as sidechains

Porque é que o Ethereum já não precisa do Layer 2 para escalar?

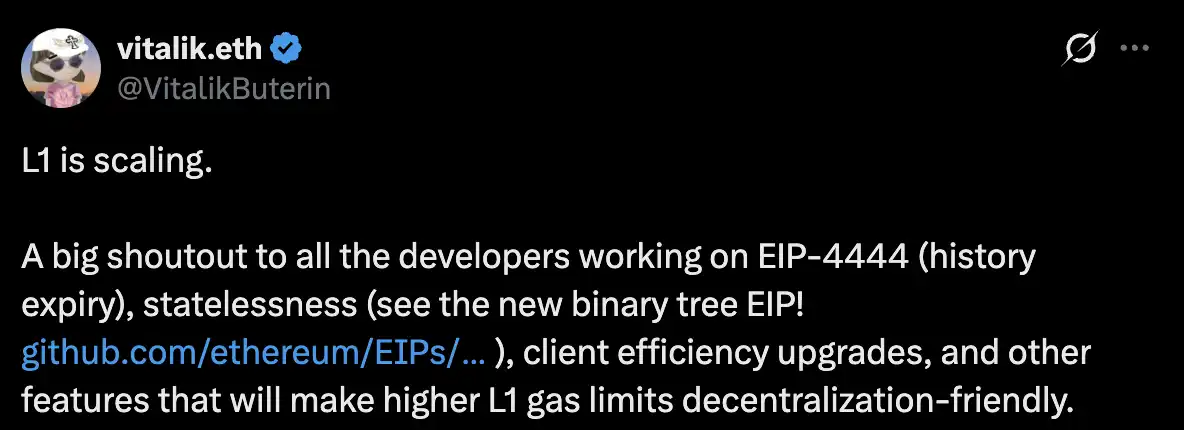

Já em 14 de fevereiro de 2025, Vitalik assinalou uma mudança. Publicou o artigo “Why Even in an L2-Centric Ethereum There Are Reasons to Have a Higher L1 Gas Limit”, afirmando: “A L1 está a escalar.” Na altura, soou como consolo para os puristas da mainnet, mas, em retrospetiva, foi o início da competição direta entre a mainnet do Ethereum e o Layer 2.

No último ano, a L1 do Ethereum escalou muito mais rápido do que o esperado. Vários avanços técnicos contribuíram: o EIP-4444 reduziu o armazenamento de dados históricos; a tecnologia stateless tornou a operação de nós mais leve; e, sobretudo, o gas limit continuou a subir. No início de 2025, o gas limit era 30 milhões; a meio do ano, atingiu 36 milhões—um aumento de 20%, a primeira grande subida desde 2021.

Mas isto foi só o início. Segundo os programadores principais, estão previstas duas grandes hard fork para 2026. A Glamsterdam trará processamento paralelo, elevando o gas limit de 60 para 200 milhões—mais do triplo. O fork Heze-Bogota introduzirá o FOCIL (Fork-Choice Enforced Inclusion Lists), reforçando a eficiência de blocos e resistência à censura.

A atualização Fusaka, concluída a 3 de dezembro de 2025, demonstrou o poder de escalabilidade da L1. Após a atualização, o volume diário de transações subiu cerca de 50%, endereços ativos aumentaram 60%, e a média móvel de sete dias atingiu o recorde de 1,87 milhões—ultrapassando o pico do DeFi em 2021.

Os resultados são evidentes: as taxas de transação na mainnet Ethereum caíram para níveis mínimos. Em janeiro de 2026, a taxa média desceu para 0,44$—mais de 99% abaixo do pico de 53,16$ registado em maio de 2021. Fora das horas de pico, os custos descem frequentemente abaixo de 0,10$, chegando a 0,01$, com gas a 0,119 gwei. Estes números rivalizam com a Solana, eliminando a vantagem de custo do Layer 2.

No artigo de fevereiro, Vitalik fez as contas. Assumindo ETH a 2 500$, gas a 15 gwei (média de longo prazo) e elasticidade da procura próxima de 1 (duplicar o gas limit reduz o preço para metade):

Resistência à censura: Forçar uma transação L1 censurada por L2 exige cerca de 120 000 gas, custando 4,50$. Para baixar para menos de 1$, a L1 tem de escalar 4,5x.

Transferências entre L2: levantar de um L2 para L1 consome 250 000 gas, depositar noutro L2 consome 120 000 gas, totalizando 13,87$. Com design otimizado, bastam 7 500 gas e 0,28$. Para atingir 0,05$, a L1 tem de escalar 5,5x.

Saídas em massa: o Soneium da Sony—PlayStation tem cerca de 116 milhões de utilizadores ativos mensais. Com um protocolo eficiente (7 500 gas por utilizador), o Ethereum suporta saídas de emergência para 121 milhões de utilizadores numa semana. Para suportar várias destas apps, a L1 tem de escalar cerca de 9x.

Estes objetivos estão a ser alcançados em 2026. A tecnologia mudou o jogo. Quando a L1 é rápida e barata, porque tolerar pontes complexas, interações confusas e riscos do Layer 2?

Os riscos das pontes são reais. Em 2022, foram alvo principal de hackers. Em fevereiro, a Wormhole perdeu 325 milhões; em março, a Ronin sofreu o maior ataque DeFi de sempre, perdendo 540 milhões; Meter, Qubit, entre outras, também foram afetadas. Segundo a Chainalysis, em 2022, o total roubado em pontes atingiu 2 mil milhões—maior parte das perdas DeFi nesse ano.

A fragmentação de liquidez é outro problema. Com a proliferação dos Layer 2, a liquidez DeFi dispersa-se por dezenas de cadeias, aumentando o slippage, reduzindo a eficiência do capital e degradando a experiência do utilizador. Para mover ativos entre Layer 2, os utilizadores enfrentam pontes complexas, longos tempos de espera e custos e riscos adicionais.

Segue-se a questão mais dura: o que acontece aos projetos Layer 2 que angariaram fundos avultados e emitiram tokens?

Bolhas de valorização e cidades-fantasma

Para onde foi todo o dinheiro do Layer 2?

Nos últimos anos, o espaço Layer 2 assemelhou-se mais a um grande jogo financeiro do que a uma revolução técnica. As VC investiram fortemente, levando as valorizações do L2 a níveis impressionantes: zkSync angariou 458 milhões, a Offchain Labs (Arbitrum) está avaliada em 1,2 mil milhões, a Optimism angariou 268,5 milhões, a Starknet 458 milhões. Por detrás destes números estão VC como Paradigm, a16z, Lightspeed, Blockchain Capital e outros.

Desenvolvedores acorreram a construir DeFi Lego em L2, atrás de liquidez e caçadores de airdrop. Mas os utilizadores reais perderam-se entre pontes complexas e custos ocultos elevados.

A realidade é que o mercado está extremamente concentrado no topo. Segundo a 21Shares, Base, Arbitrum e Optimism processam agora 90% das transações. A Base, impulsionada pelo tráfego da Coinbase, explodiu em 2025—o seu TVL passou de 1 mil milhão no início do ano para 4,63 mil milhões no final, com volume trimestral de 59 mil milhões, mais 37% trimestre a trimestre. A Arbitrum mantém-se nos 19 mil milhões de TVL, com a Optimism logo atrás.

Fora do topo, a maioria dos projetos L2 viu o número de utilizadores reais cair para quase zero após o fim do hype dos airdrop, tornando-se autênticas “cidades-fantasma”. A Starknet é o exemplo paradigmático. Apesar do token ter caído 98% desde o máximo, o número de utilizadores ativos diários e receitas de taxas é tão baixo que o rácio preço-lucro está numa bolha. Ou seja, as expectativas do mercado superam largamente a capacidade de gerar valor real.

Ironia do destino, quando as taxas Layer 2 caíram drasticamente devido ao EIP-4844, os pagamentos ao L1 também caíram, reduzindo as receitas da mainnet Ethereum. Em janeiro de 2026, analistas notaram que a atualização Dencun transferiu muitas transações da L1 para L2 mais baratos, levando as taxas da rede Ethereum ao valor mais baixo desde 2017. Ao reduzirem custos, os Layer 2 drenam o valor económico da L1.

No seu outlook para 2026, a 21Shares previu que a maioria dos Layer 2 Ethereum não sobreviverá ao ano, com consolidação brutal—só projetos de elevado desempenho, verdadeiramente descentralizados e com propostas de valor únicas subsistirão.

Este é o verdadeiro objetivo de Vitalik: rebentar a bolha de autoelogio da infraestrutura e trazer realismo ao mercado. Se um Layer 2 não conseguir oferecer mais do que a L1, será apenas um resquício caro e transitório na história do Ethereum.

O Ethereum está a recuperar a sua soberania

O conselho mais recente de Vitalik aponta Layer 2 para um novo caminho: abandonar a escalabilidade como único argumento e procurar valor funcional que a L1 não pode ou não quer oferecer no curto prazo. Destaca áreas como privacidade (transações privadas on-chain via provas de zero conhecimento), otimização para aplicações específicas (gaming, redes sociais, IA), confirmação ultra-rápida (milissegundos) e exploração de casos de uso não financeiros.

Ou seja, Layer 2 deixa de ser extensão do Ethereum para se tornar plugin especializado. Não é mais o único salvador da escalabilidade, mas sim uma camada funcional dentro do ecossistema. É um reposicionamento profundo e um regresso do poder—o valor central e a soberania do Ethereum voltam a ancorar-se na L1.

Vitalik propõe ainda um novo enquadramento: ver Layer 2 como um espectro, não um binário. Diferentes L2 podem equilibrar descentralização, segurança e funcionalidades; o essencial é comunicar claramente as garantias aos utilizadores, em vez de todos alegarem “escalar o Ethereum”.

O acerto de contas já começou. Layer 2 sustentados por valorizações elevadas mas sem utilizadores reais enfrentam agora o juízo final. Os que encontrarem valor único e alcançarem verdadeira descentralização poderão sobreviver. A Base pode continuar a liderar graças ao tráfego da Coinbase e onboarding Web2, mas terá de abordar a descentralização. A Arbitrum e a Optimism precisam de acelerar o Estágio 2 e provar que são mais do que bases de dados centralizadas. zkSync e Starknet, enquanto ZK-Rollup, terão de provar o valor das provas de zero conhecimento e melhorar drasticamente a experiência do utilizador e o dinamismo do ecossistema.

Layer 2 não desapareceu, mas terminou a sua era como única esperança do Ethereum. Há cinco anos, pressionado por rivais como a Solana, o Ethereum apostou a sua escalabilidade no Layer 2 e reescreveu a sua roadmap técnica. Cinco anos depois, percebeu que a melhor solução é tornar-se mais forte.

Isto não é traição—é crescimento. Os Layer 2 que não se adaptarem pagarão o preço. Quando o gas limit atingir 200 milhões no final de 2026, quando as taxas de transação na L1 do Ethereum forem de cêntimos ou menos, e quando os utilizadores perceberem que já não precisam de pontes cross-chain complexas e arriscadas, o mercado decidirá. Projetos com valorizações astronómicas mas sem valor real serão varridos pela história.

Declaração:

- Este artigo é republicado de [BlockBeats]. Os direitos de autor pertencem ao autor original [BlockBeats]. Caso discorde da republicação, contacte a equipa Gate Learn, que tratará do assunto segundo os procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões deste artigo em outros idiomas são traduzidas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou plagiadas, salvo referência explícita à Gate.

Partilhar

Conteúdos

Artigos relacionados

Como Aposta ETH

O que é a fusão?

O que é o EtherVista, o "Novo Padrão para DEX" auto-proclamado?

Top 10 Token LST ETH

O que é o Ethereum 2.0? Entender a Mesclagem