Resumo

- BTC e ETH recuaram após subidas recentes e estão agora em fase de consolidação. O capital mantém-se defensivo, direcionando-se para setores considerados mais resilientes, como commodities/gold tokenizados, pagamentos, privacidade e DID.

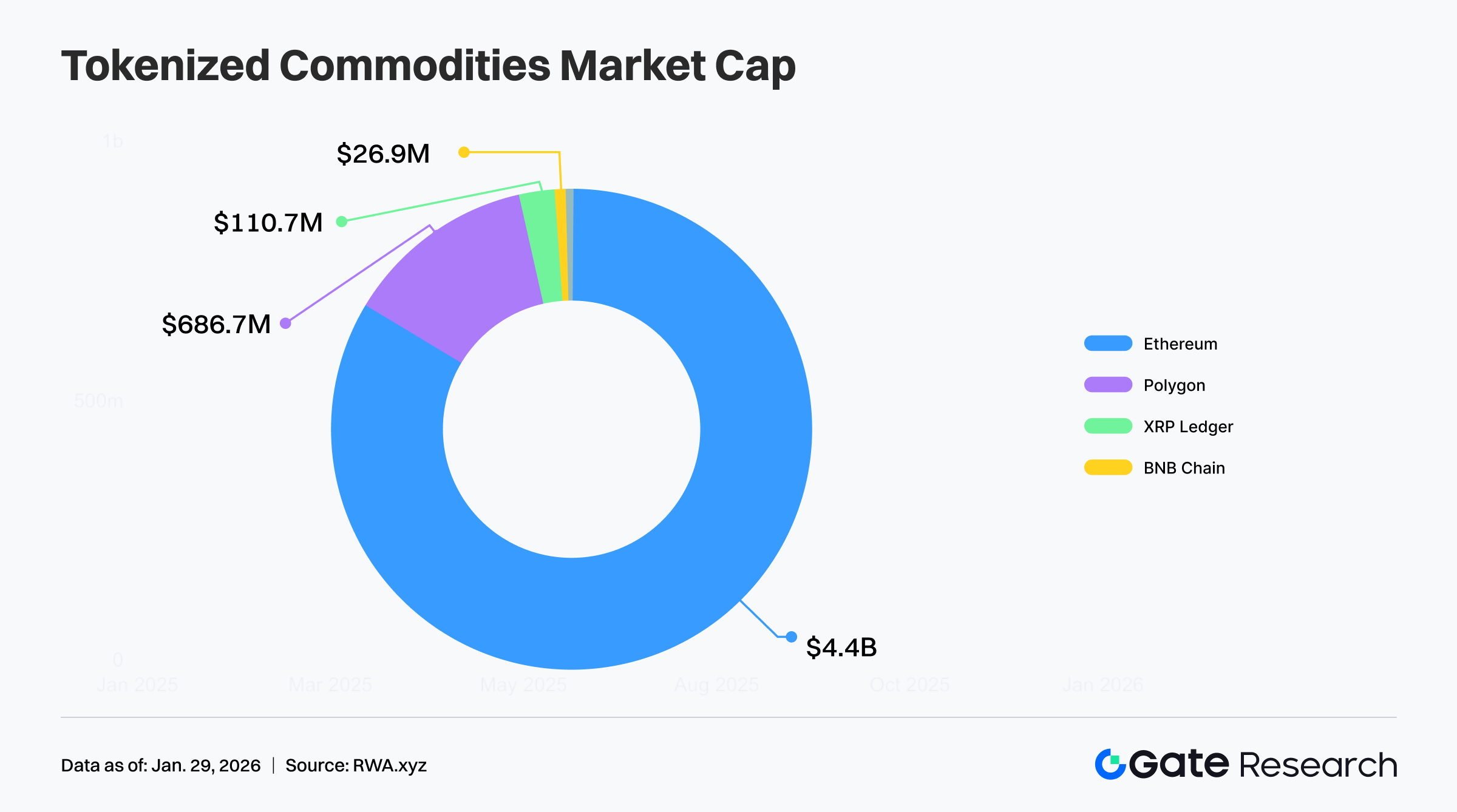

- A Ethereum lidera a emissão de commodities tokenizadas, detendo 85% da quota de mercado.

- Os detentores de longo prazo estão a acelerar a distribuição e o Bitcoin enfrenta a maior pressão vendedora desde agosto.

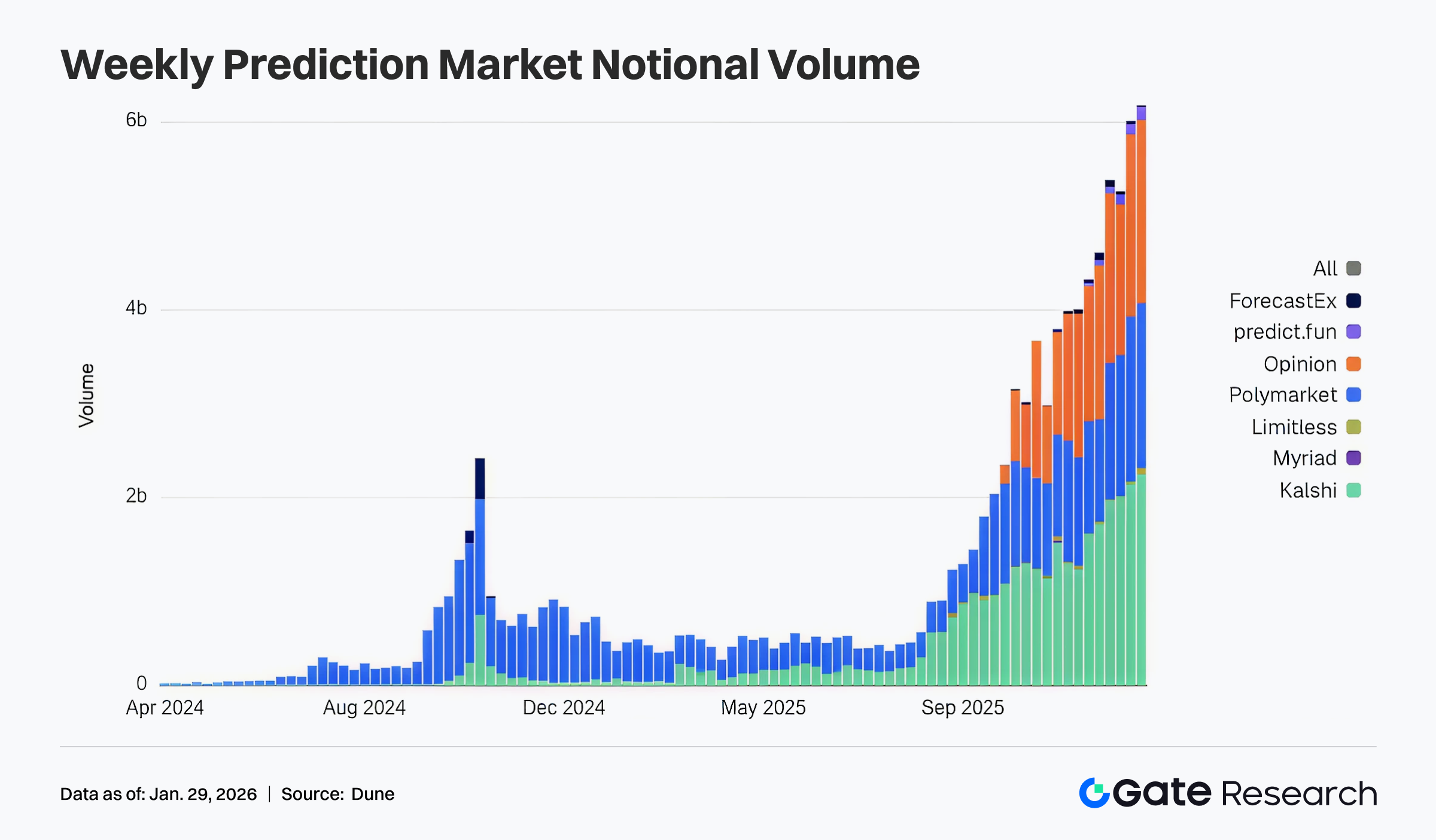

- O volume de negociação em mercados de previsão atingiu um novo máximo histórico, consolidando-se como “camada de precificação de expectativas on-chain”.

- A Polymarket está a impulsionar a adoção da USDC; a Mizuho melhorou a avaliação da Circle e mantém-se otimista quanto ao potencial de crescimento.

- A SUI irá desbloquear cerca de 60,94 milhões USD em tokens nos próximos 7 dias, o que corresponde a 11% da oferta em circulação.

Visão Geral do Mercado

Comentário de Mercado

- BTC — Na última semana, o BTC recuperou dos 86 100 USD para perto dos 91 200 USD, mas não sustentou níveis superiores e recuou para os 88 600 USD, entrando numa consolidação frágil. As médias móveis MA5 e MA10 inverteram para baixo e cruzaram com a MA30 antes de enfraquecerem ainda mais, com o preço a cair novamente abaixo do conjunto de médias móveis, sinalizando transição de recuperação para correção. O MACD inverteu próximo da linha zero, o histograma passou de verde para vermelho e expandiu-se, indicando reforço do ímpeto descendente. No curto prazo, o BTC deverá voltar a testar os suportes-chave em torno dos 88 000 USD e 86 100 USD. Se estes suportes se mantiverem, o mercado poderá absorver a pressão vendedora numa consolidação lateral.

- ETH — Na última semana, o ETH recuperou de 2 787 USD até perto dos 3 045 USD, mas não estabilizou acima dos 3 000 USD e recuou para 2 993 USD, formando uma estrutura de “recuo após tentativa de rutura”. As MA5 e MA10 convergiram com a MA30 e inverteram para baixo, e o preço caiu novamente abaixo da banda de médias móveis, sinalizando fraqueza de curto prazo. O MACD também inverteu a partir de território positivo, com o histograma a tornar-se negativo, indicando enfraquecimento do ímpeto ascendente e entrada em fase corretiva. O suporte está na zona dos 2 950–2 900 USD, enquanto a resistência se mantém perto dos 3 045 USD. Sem expansão significativa do volume, qualquer subida deverá traduzir-se numa consolidação ascendente irregular e não numa rutura clara.

- Altcoins — O capital direcionou-se claramente para setores não orientados para negociação. Commodities/gold tokenizados, soluções de pagamento, infraestruturas de privacidade e identidade descentralizada mostraram maior resiliência. Num contexto de instabilidade dos ativos principais, o estilo de mercado está a favorecer ativos com correspondência ao mundo real, narrativas de conformidade mais claras e maior certeza de aplicação a longo prazo, reduzindo a volatilidade gerada por pura especulação e negociação alavancada.

- Stablecoins — O valor total de mercado das stablecoins situa-se atualmente nos 308,0 mil milhões USD, uma descida de 704 milhões USD na última semana, cerca de 0,23%.

- Taxa de Gas — As taxas de gas na Ethereum mantiveram-se, em geral, abaixo de 1 Gwei na última semana, com o pico horário a atingir 1,97 Gwei. A 29 de janeiro, a média diária da taxa de gas era de 0,051 Gwei.

Tokens em Destaque

Nas últimas 24 horas, o mercado cripto manteve-se enfraquecido, com a maioria dos principais ativos em recuo. O BTC desceu cerca de 0,67% e o ETH cerca de 0,51%, pressionando o índice. O XRP caiu 0,20%, enquanto o SOL registou uma queda mais acentuada de cerca de 2,12%. O segmento das stablecoins manteve-se estável, refletindo uma postura defensiva e ausência de sinais claros de recuperação do apetite pelo risco. O mercado está em consolidação de curto prazo, inserido numa tendência mais ampla descendente ou lateral, sem reversão à vista.

Q Quack AI (+79,02%, Capitalização de Mercado em Circulação: 51,71M USD)

Segundo dados da Gate, o Q está cotado a 0,032196 USD, com uma valorização de 79,02% nas últimas 24 horas. A Quack AI está a criar um “ambiente de execução de AI/Agente com confiança minimizada” em torno do Q402, focando-se em provas criptográficas e fluxos de trabalho verificáveis para validar o raciocínio e a integridade computacional dos agentes, aplicando isto a cenários de execução on-chain. O sistema permite expressar intenções através de uma assinatura única verificável, impõe verificações de estratégia e risco durante a execução e possibilita que executores patrocinem gas e submetam transações, reduzindo significativamente o atrito e aumentando a eficiência da automação.

Esta valorização resulta sobretudo de narrativas de expansão do ecossistema. Recentemente, a equipa destacou integrações e colaborações com Zypher e Kaia, incorporando as capacidades do Q402 em fluxos de trabalho AI verificáveis e ambientes de execução de agentes, além de expandir casos de uso para contextos on-chain centrados em stablecoins e eficiência de capital. À medida que surgem notícias de novas colaborações, o mercado interpreta isto como sinal de entrada de recursos e potencial de adoção, impulsionando fluxos de capital e amplificando a elasticidade do preço.

WMTX World Mobile Token (+21,76%, Capitalização de Mercado em Circulação: 44,08M USD)

Segundo dados da Gate, o WMTX está cotado a 0,07095 USD, com uma valorização de 21,76% nas últimas 24 horas. O World Mobile Token é um projeto DePIN centrado em infraestruturas de telecomunicações, com narrativa de expansão da cobertura de rede via “construção partilhada de rede” e incentivo à participação da comunidade e operadores locais através do mecanismo Network Builder.

Esta valorização resulta de catalisadores do ecossistema e fundamentais. Por um lado, a equipa divulgou métricas como 3 milhões de utilizadores ativos diários, dissipando dúvidas sobre a utilidade real do DePIN. Por outro, a melhoria dos leilões e mecanismos do Network Builder reforça expectativas de expansão da rede e crescimento do lado da oferta, revalorizando a narrativa “telecom + DePIN”.

SOMI Somnia (+20,38%, Capitalização de Mercado em Circulação: 50,68M USD)

Segundo dados da Gate, o SOMI está cotado a 0,3058 USD, com uma valorização de 20,38% nas últimas 24 horas. A Somnia posiciona-se como infraestrutura on-chain para aplicações e programadores, com narrativa recente de “Reatividade + AI Descentralizada”. O mecanismo de “subscrição única, receção de eventos em tempo real e atualizações de estado agregadas” visa fornecer dados e distribuição de estado de baixa latência para prediction markets, DeFi e aplicações orientadas por eventos.

Esta valorização reflete o alinhamento entre avanços do ecossistema e catalisadores narrativos. Por um lado, atualizações do roadmap e novos “primitives” elevaram a expectativa de diferenciação técnica e adoção por programadores. Por outro, a exposição contínua do ecossistema e lançamentos/previews de aplicações reforçam o sinal de “expansão da rede e entrada em produção de apps”, atraindo fluxos de capital de curto prazo.

Principais Destaques de Dados de Mercado

Número de Validadores Diminui e Utilização Mantém-se Elevada: Solana Mostra Divergência Estrutural “Elevada Utilização, Menos Operadores”

Dados on-chain indicam que o número diário de validadores ativos da Solana caiu para menos de 800, uma queda superior a 65% face ao pico de início de 2023. Simultaneamente, as transações não relacionadas com votação mantêm-se próximas dos 100 milhões por dia, evidenciando divergência entre intensidade de uso da rede e participação dos nós. Isto sugere que a procura ao nível das aplicações se mantém, enquanto a estrutura de custos/benefícios para participantes no consenso deteriorou-se, afastando operadores mais pequenos. Ou seja, a “produção de serviço” permanece elevada enquanto o “lado da oferta de segurança e ordenamento” encolhe.

O impacto desta divergência na segurança e resiliência é relevante. Menos validadores aumentam riscos de centralização, coordenação e reduzem resistência à censura e redundância. No entanto, o risco depende também da distribuição do staking, diversidade dos nós e evolução dos principais indicadores de segurança. As explicações atuais incluem alterações nos incentivos, custos de votação crescentes e requisitos de hardware menos acessíveis, ou uma “limpeza” de nós de baixa qualidade ou Sybil. No futuro, será fundamental monitorizar concentração do staking, alterações nas quotas dos principais validadores e se a divergência entre transações de voto e não-voto conduz a novos equilíbrios entre desempenho e segurança.

Ethereum Lidera Emissão de Commodities Tokenizadas, Detendo 85% da Quota de Mercado

A distribuição da emissão mostra clara concentração na Ethereum, com cerca de 85% destes ativos emitidos nesta rede. Isto reflete o papel da Ethereum como “infraestrutura padrão” para tokenização de ativos, sustentado por ecossistema maduro de smart contracts e auditoria, elevada liquidez DeFi, integração com instituições e serviços de custódia/conformidade, e forte composabilidade.

Contudo, esta concentração traz riscos estruturais e sinais de tendência. As vantagens do ecossistema reforçam o efeito de escala das cadeias líderes, tornando provável que novos emissores optem pela Ethereum. Por outro lado, concentração excessiva amplifica o impacto de custos, congestionamento, conformidade ou mudanças técnicas de uma cadeia em todo o setor, incentivando a expansão cross-chain. Será relevante observar se as L2 absorvem mais emissões e negociação, se outras cadeias de alto desempenho captam quota via custos mais baixos e melhor distribuição, e se os trade-offs entre “controlo de segurança/conformidade” e “eficiência de custos/alcance” começam a mudar.

Detentores de Longo Prazo Aceleram Distribuição, Bitcoin Enfrenta Maior Pressão Vendedora Desde Agosto

Segundo a Glassnode, nos últimos 30 dias, detentores de longo prazo de Bitcoin (normalmente com mais de 155 dias de posse) venderam cerca de 143 000 BTC, o ritmo mais rápido desde agosto. Isto reflete-se em métricas como a variação líquida da posição dos detentores de longo prazo: após breve acumulação entre o final de dezembro e início de janeiro, o capital de longo prazo voltou à distribuição líquida, ou seja, moedas de maior convicção e custo base mais elevado estão a ser libertadas para o mercado.

Quanto ao impacto no preço, vendas concentradas por detentores de longo prazo criam resistência ascendente de curto prazo. Aumentam a oferta à vista que precisa de ser absorvida e pesam no sentimento, tornando o mercado mais propenso a consolidação ou correção, sobretudo quando o Bitcoin tem desempenho inferior a ativos tradicionais. Contudo, isto não implica necessariamente pessimismo de longo prazo; pode refletir realização de lucros ou reequilíbrio de carteiras. O essencial é se a nova procura absorve esta oferta (compras à vista e alocação institucional). Se a absorção for suficiente, pode facilitar rotação saudável das moedas e preparar uma estrutura de oferta mais limpa para a próxima tendência.

Foco da Semana

Meta e Microsoft Reforçam Aposta em IA: “Transição de Potência Computacional” dos Mineiros de Bitcoin como Novo Motor de Crescimento

Meta e Microsoft voltaram a destacar a IA como prioridade estratégica nos mais recentes resultados. Satya Nadella, CEO da Microsoft, referiu que a IA já é comparável, em escala, aos maiores segmentos da empresa e está ainda na fase inicial de adoção massiva. A Meta prevê para 2026 um capex entre 115–135 mil milhões USD, acima das expectativas, sobretudo para “laboratórios de superinteligência” e infraestrutura central de IA.

Neste cenário, empresas de mineração de Bitcoin aceleram a transição para prestadores de infraestrutura de IA e HPC. Com o halving, custos crescentes e concorrência a pressionar margens tradicionais, os mineiros capitalizam as vantagens energéticas e de data centers para fornecer serviços de computação a clouds. A Iren assinou acordo plurianual com a Microsoft, a Cipher Mining comprometeu 300 MW à AWS, e a Hut 8 e outras seguem transformações similares. O mercado revê estas empresas como “fornecedores de infraestrutura de computação” e não só como mineiros de Bitcoin.

Volume dos Mercados de Previsão Atinge Novo Máximo: Tornando-se “Camada de Precificação de Expectativas” On-Chain

Dados da Dune mostram que, no último ano, o volume nocional semanal dos mercados de previsão registou um aumento estrutural, especialmente desde o segundo semestre de 2025, acelerando para quase 6 mil milhões USD por semana. Plataformas como Polymarket, Kalshi e Myriad lideram, com novos participantes como ForecastEx e predict.fun, criando ressonância multiplataforma.

Isto evidencia a evolução dos mercados de previsão de experiência cripto-nativa de nicho para “camada de precificação de expectativas” on-chain, abrangendo política, macroeconomia, tecnologia e eventos sociais. Num contexto de incerteza macro, ciclos de IA e dinâmicas geopolíticas, cresce a procura por “expressar opiniões com capital”. Os mercados de previsão começam a assumir parte da função de descoberta de preços e agregação de expectativas, podendo afirmar-se como novo vertical cripto com narrativa e escala no mundo real, após stablecoins e DeFi.

Polymarket Impulsiona Utilização de USDC; Mizuho Melhora Circle e Vê Potencial de Crescimento

A Mizuho Securities melhorou a avaliação da Circle de “Underperform” para “Neutral”, impulsionando as ações cerca de 4%, citando o rápido crescimento da USDC na Polymarket como novo motor de procura. O analista Dan Dolev estima que o volume anualizado da Polymarket possa atingir 50 mil milhões USD em 2026, três vezes o de 2025, e acredita que isto pode levar o market cap da USDC a crescer 25% ou mais face aos níveis atuais. Por isso, aumentou as previsões para a circulação da USDC e receitas da Circle em 2026 e 2027.

A Polymarket traz muitos utilizadores não cripto-nativos para on-chain via negociação de eventos, abrindo novos usos e canais de procura para a USDC. No entanto, a Mizuho mantém cautela quanto ao potencial da Circle a médio prazo, referindo ciclos de descida de taxas, custos de distribuição crescentes e concorrência intensa de stablecoins como a Tether, que podem atenuar o impacto positivo da Polymarket. O preço-alvo de 77 USD indica potencial limitado. Assim, apesar da narrativa de crescimento da USDC ganhar novo fator, ainda não é suficiente para mudar estruturalmente o panorama competitivo das stablecoins.

Resumo Semanal de Financiamento

Segundo a RootData, entre 22 e 29 de janeiro de 2026, vários projetos cripto e relacionados anunciaram rondas de financiamento ou aquisições, abrangendo infraestrutura blockchain, redes de pagamentos e gestão de ativos. Os maiores negócios incluem:

BitGo

Anunciou a conclusão de uma IPO de cerca de 213 milhões USD a 22 de janeiro, avaliando a empresa em 2,08 mil milhões USD, com participação da YZi Labs. A BitGo é uma empresa norte-americana de infraestrutura de ativos digitais, fornecendo serviços institucionais de custódia, segurança, negociação e empréstimo, com o objetivo de oferecer soluções abrangentes de custódia e segurança para instituições.

Superstate

Anunciou a conclusão de uma ronda Série B de cerca de 82,5 milhões USD a 22 de janeiro, liderada pela Bain Capital Crypto e Distributed Global. A Superstate é um fundo de obrigações do governo baseado em blockchain que utiliza a Ethereum como camada de registo, procurando construir infraestrutura de emissão e negociação de títulos on-chain em conformidade e impulsionar ativos de mercados de capitais para a blockchain.

Mesh

Anunciou a conclusão de uma ronda Série C de cerca de 75 milhões USD a 27 de janeiro, com avaliação de 1 mil milhão USD, liderada pela Dragonfly Capital com participação da Paradigm e Coinbase Ventures. A Mesh é uma rede global de pagamentos em cripto que visa pagamentos cross-chain e cross-wallet sem fricção via camada de pagamentos unificada, promovendo interoperabilidade nos pagamentos de ativos digitais.

Próxima Semana a Acompanhar

Desbloqueios de Tokens

Segundo a Tokenomist, vários desbloqueios importantes de tokens estão previstos para os próximos 7 dias (2026.01.29 – 2026.02.05). Os três principais são:

- A SUI irá desbloquear cerca de 60,94 milhões USD em tokens, representando 11% da oferta em circulação.

- A XDC irá desbloquear cerca de 32,45 milhões USD em tokens, representando 4,4% da oferta em circulação.

- A EIGEN irá desbloquear cerca de 12,25 milhões USD em tokens, representando 6,7% da oferta em circulação.

Referências:

- Gate, https://www.gate.com/trade/BTC_USDT

- Farside Investors, https://farside.co.uk/btc/

- Gate, https://www.gate.com/trade/ETH_USDT

- Gate, https://www.gate.com/crypto-market-data

- CoinGecko, https://www.coingecko.com/en/cryptocurrency-heatmap

- CoinGecko, https://www.coingecko.com/en/categories

- DefiLlama, https://defillama.com/stablecoins

- Etherscan, https://etherscan.io/gastracker

- Rootdata, https://www.rootdata.com/Fundraising

- Tokenomist, https://tokenomist.ai/

- Coindesk, https://www.coindesk.com/markets/2026/01/28/meta-and-microsoft-continue-going-big-on-ai-spending-here-s-how-bitcoin-miners-could-benefit

- Dune, https://dune.com/datadashboards/prediction-markets

- Coindesk, https://www.coindesk.com/markets/2026/01/28/circle-shares-rise-after-mizuho-upgrades-stock-on-polymarket-driven-usdc-growth

- X, https://x.com/Cointelegraph/status/2016640620803096936?s=20

- RWA.xyz, https://app.rwa.xyz/commodities

- X, https://x.com/Cointelegraph/status/2016625054092517531?s=20

Gate Research é uma plataforma de investigação abrangente em blockchain e criptomoedas, que oferece conteúdos aprofundados, incluindo análise técnica, perspetivas de mercado, investigação setorial, previsão de tendências e análise de políticas macroeconómicas.

Declaração de exoneração de responsabilidade

O investimento em mercados de criptomoedas envolve riscos elevados. Recomenda-se aos utilizadores que realizem a sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.