Depois de investir 250 milhões na aquisição da empresa e de despedir 30% dos seus colaboradores, a Polygon adotou uma nova estratégia para assegurar a sua sobrevivência.

Hoje deparei-me com uma notícia: a Polygon dispensou cerca de 30% dos seus colaboradores.

Apesar de a Polygon não ter publicado um comunicado oficial, o CEO Marc Boiron confirmou os despedimentos numa entrevista, destacando que o número total de funcionários se manterá estável com a integração das equipas recém-adquiridas.

Ex-colaboradores também partilharam informações sobre os despedimentos nas redes sociais, reforçando a veracidade da notícia.

Na mesma semana, a Polygon anunciou a aquisição de duas empresas por 250 milhões de dólares. É pouco habitual despedir pessoal ao mesmo tempo que se realizam aquisições de grande dimensão.

Se fosse apenas uma redução de dimensão, não investiriam 250 milhões de dólares em aquisições. Se fosse expansão, cortar 30% dos postos de trabalho não faria sentido. Em conjunto, estes movimentos indicam uma reestruturação estratégica.

Os despedimentos afetaram colaboradores de áreas de negócio já existentes, libertando espaço para as equipas provenientes das aquisições.

250 milhões de dólares para licenças e canais de pagamento

As empresas adquiridas foram a Coinme e a Sequence.

A Coinme, fundada em 2014, opera canais de câmbio entre moeda fiduciária e cripto, gerindo ATMs de cripto em mais de 50 000 estabelecimentos comerciais nos EUA. O seu maior ativo é a presença regulatória — detém licenças de transmissão de dinheiro em 48 estados. Estas licenças são extremamente difíceis de obter nos EUA; até gigantes como a PayPal e a Stripe demoraram anos a consegui-las.

A Sequence desenvolve infraestruturas de carteira e soluções de routing cross-chain. Em termos práticos, permite aos utilizadores transferir ativos entre blockchains com um só clique, eliminando a gestão de bridges ou trocas de gas. Entre os seus clientes estão a Polygon, Immutable e Arbitrum, e tem uma parceria de distribuição com a Google Cloud.

O valor total das aquisições foi de 250 milhões de dólares. A Polygon denomina esta suite de soluções “Open Money Stack”, posicionando-a como middleware para pagamentos em stablecoin destinado a bancos, empresas de pagamentos e prestadores de serviços de remessas.

Eis a lógica, na minha perspetiva:

A Coinme oferece rampas fiat em conformidade, a Sequence disponibiliza carteiras intuitivas e capacidades cross-chain, e a Polygon fornece a camada de liquidação. Em conjunto, formam uma infraestrutura completa para pagamentos em stablecoin.

A questão central: por que razão a Polygon está a seguir esta direção?

O percurso da Polygon como L2 está a tornar-se cada vez mais desafiante

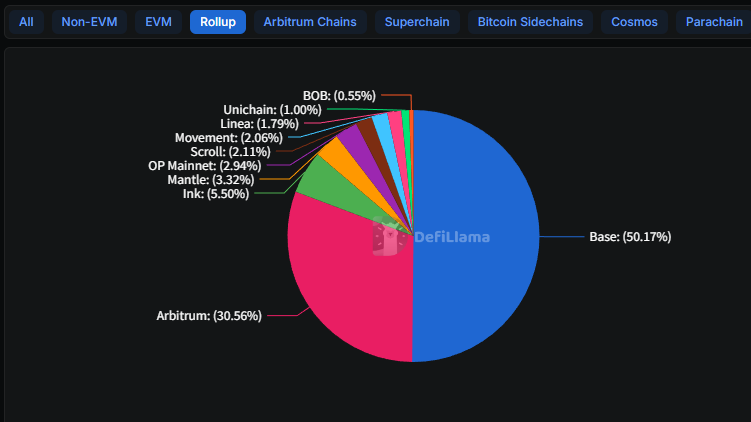

Em 2025, o cenário é claro: a Base assumiu a liderança.

A L2 da Coinbase aumentou o seu TVL de 3,1 mil milhões de dólares no início do ano passado para 5,6 mil milhões, captando metade do mercado total de L2. A Arbitrum manteve 30%, mas registou pouco crescimento. A maioria das outras L2 perdeu atividade de utilizadores após o fim dos airdrops.

A vantagem da Base resulta da enorme base de utilizadores da Coinbase — mais de 100 milhões de registos —, pelo que qualquer nova funcionalidade ganha tração automaticamente.

Veja-se o caso da Morpho, um protocolo de empréstimos: os depósitos na Base dispararam de 354 milhões de dólares no início do ano passado para 2 mil milhões, sobretudo devido à integração na aplicação da Coinbase. Os utilizadores podem aceder diretamente, sem necessidade de compreender L2 ou a própria Morpho.

A Polygon não dispõe deste tipo de gateway. Em 2024, também dispensou 20% do seu pessoal, numa decisão alinhada com cortes mais amplos em contexto de bear market no setor.

Desta vez, porém, a empresa mantém-se financeiramente sólida, mas está a mudar de direção de forma proativa.

A narrativa anterior da Polygon centrava-se na adoção empresarial — parcerias com a Disney em aceleradores, o programa de membros NFT da Starbucks, minting no Instagram da Meta e avatares do Reddit, entre outros.

Quatro anos depois, a maioria dessas parcerias foi descontinuada. O programa Odyssey da Starbucks, por exemplo, foi encerrado no ano passado.

Tentar competir diretamente com a Base no segmento L2 deixa poucas hipóteses à Polygon. As lacunas técnicas podem ser colmatadas, mas os canais de aquisição de utilizadores são mais difíceis de replicar. Em vez de travar uma batalha perdida, faz sentido procurar novas oportunidades.

Pagamentos em stablecoin: um setor promissor, mas saturado

Os pagamentos em stablecoin são, de facto, um mercado em rápido crescimento.

Em 2025, a capitalização total de mercado das stablecoins ultrapassou os 300 mil milhões de dólares, um aumento de 45% face ao ano anterior. As utilizações expandiram-se da arbitragem em exchanges para pagamentos transfronteiriços, finanças empresariais, salários e outros.

No entanto, a concorrência é intensa.

No ano passado, a Stripe gastou 1,1 mil milhões de dólares na aquisição da empresa de infraestrutura de stablecoin Bridge, e recentemente obteve o direito de emitir a stablecoin USDH na Hyperliquid. A PYUSD da PayPal já representa 7% do volume de stablecoin na Solana.

A Circle está a desenvolver a sua própria Payments Network. Grandes bancos como JPMorgan, Wells Fargo e Bank of America estão a formar alianças para lançar as suas próprias stablecoins.

O cofundador da Polygon, Sandeep Nailwal, afirmou à Fortune que estas aquisições colocam a Polygon em concorrência direta com a Stripe.

Francamente, é uma afirmação arrojada.

A aquisição da Stripe custou 1,1 mil milhões de dólares; a da Polygon, 250 milhões. A Stripe tem milhões de clientes comerciantes, enquanto a Polygon serve sobretudo developers. Mais relevante ainda, a Stripe passou mais de uma década a construir licenças de pagamento e relações bancárias.

Frente a frente, estas empresas não estão ao mesmo nível.

Mas a Polygon pode estar a apostar numa estratégia diferente. A Stripe pretende integrar stablecoins no seu ecossistema fechado, permitindo que os comerciantes continuem a utilizar a Stripe com uma camada de liquidação em stablecoin mais rápida e económica.

A Polygon quer oferecer infraestrutura aberta, permitindo que qualquer banco ou prestador de pagamentos construa os seus próprios serviços sobre esta base.

Uma abordagem é de integração vertical; a outra, de plataforma horizontal. Estes modelos podem não competir diretamente, mas disputam a mesma base de clientes.

Uma nova estratégia, perspetivas incertas

No final, os despedimentos tornaram-se comuns no setor cripto nos últimos dois anos.

A OpenSea cortou 50% do pessoal; a Yuga Labs e a Chainalysis também reduziram equipas. A ConsenSys dispensou 20% no ano passado e está a cortar mais este ano. Na maioria dos casos, estas decisões foram motivadas pela escassez de liquidez — a prioridade era sobreviver.

A Polygon é diferente. Ainda dispõe de liquidez, pode gastar 250 milhões de dólares em aquisições e, mesmo assim, optou por dispensar 30% dos colaboradores.

Esta é uma reestruturação estratégica, mas que acarreta riscos.

A Coinme, empresa adquirida pela Polygon, atua sobretudo no negócio de ATMs de cripto, operando mais de 50 000 máquinas nos EUA que permitem aos utilizadores comprar cripto com dinheiro ou converter cripto em moeda fiduciária.

O problema: este negócio enfrentou dificuldades no ano passado.

Os reguladores da Califórnia multaram a Coinme em 300 000 dólares por permitir que os utilizadores excedessem o limite diário de levantamento de 1 000 dólares nos seus ATMs. O estado de Washington foi mais longe, impondo uma proibição que só foi levantada em dezembro.

O CEO da Polygon afirmou anteriormente que a conformidade da Coinme estava “acima dos requisitos”. Mas as ações regulatórias estão registadas — declarações positivas não alteram esse facto.

Estes desenvolvimentos também mudam a narrativa do token $POL.

Antes, quanto mais a chain era utilizada, mais valioso se tornava o POL. Após a aquisição, a Coinme gera receitas reais através de taxas de transação — dinheiro efetivo, não apenas especulação de tokens. A empresa afirma esperar gerar mais de 100 milhões de dólares em receitas anuais.

Se tal se concretizar, a Polygon pode evoluir de “protocolo” para “empresa”, com receitas, lucro e um valor de mercado tangível — algo raro no setor cripto.

No entanto, as finanças tradicionais estão a avançar rapidamente, e a janela para empresas nativas de cripto está a fechar-se.

No setor, diz-se: construir durante o bear market, colher durante o bull market.

O desafio da Polygon é que, embora continue a construir, os vencedores do próximo bull market podem já não ser empresas nativas de cripto como ela.

Aviso legal:

- Este artigo é reproduzido de [TechFlow] com direitos de autor pertencentes ao autor original [David]. Se houver alguma preocupação sobre esta reprodução, contacte a equipa Gate Learn, e trataremos do assunto prontamente de acordo com os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões deste artigo noutras línguas foram traduzidas pela equipa Gate Learn. Exceto quando a Gate é mencionada especificamente, não copie, distribua ou plagie o artigo traduzido.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI