Desde o início da guerra entre os Estados Unidos e o Irão, o petróleo bruto e o ouro — ambos fortemente associados a eventos geopolíticos — seguiram caminhos marcadamente distintos: o petróleo valorizou-se, enquanto o ouro registou uma ligeira descida. O que justifica esta divergência?

O ouro, considerado uma moeda natural, cumpre três funções essenciais de proteção: protege contra o risco geopolítico, o risco de inflação e o risco do dólar norte-americano. Estes três fatores, em conjunto, determinam a evolução do preço do ouro, com diferentes níveis de influência ao longo do tempo.

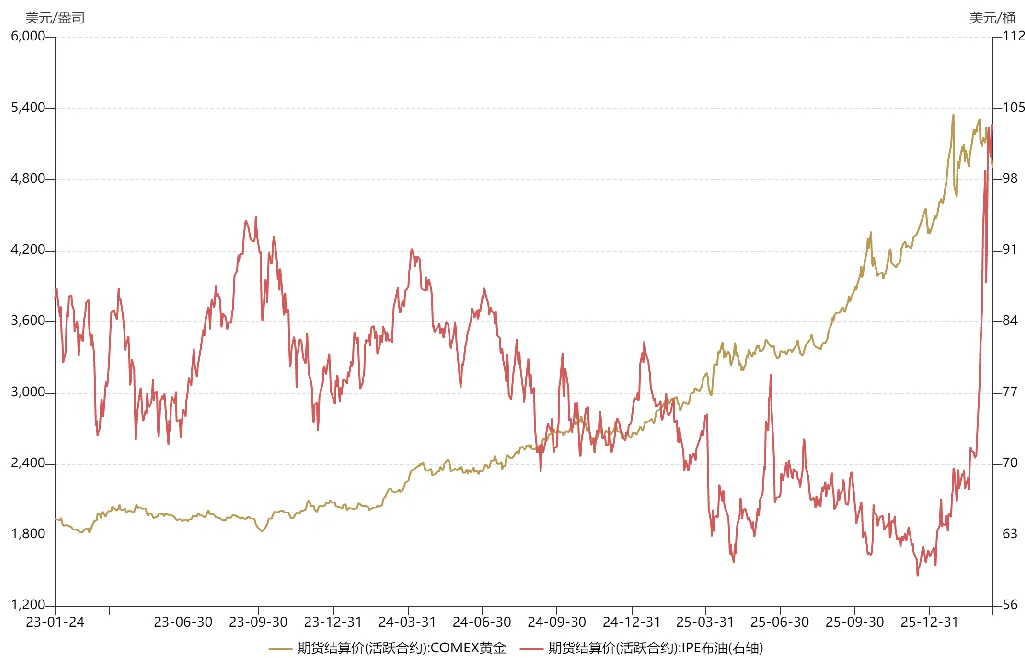

Desde o final de 2023, os metais preciosos entraram num ciclo super bull, com o ouro a subir de 1 800$ para mais de 5 000$. Esta valorização excecional resulta do papel do ouro como proteção simultânea contra turbulência geopolítica, inflação e risco do dólar.

Em outubro de 2023, após a guerra entre a Rússia e a Ucrânia, eclodiu um conflito de grande escala entre Israel e a Palestina, mergulhando o Médio Oriente no caos. A crise do Mar Vermelho surgiu em 2024, com o bloqueio do Estreito de Bab el-Mandeb. Em 2025, Trump assumiu funções, agravando ainda mais a instabilidade internacional. Estes acontecimentos evidenciam o aumento do risco geopolítico, sustentando o preço do ouro.

Em paralelo, em 2023, a economia dos Estados Unidos passou de sobreaquecimento para estagflação. Em 2024, fatores políticos levaram a Reserva Federal a iniciar um ciclo agressivo de cortes nas taxas de juro antes de a inflação estar controlada, originando um aumento da liquidez em dólares. Esta conjugação de política monetária expansionista e renovado risco de inflação fez com que o ouro servisse, em simultâneo, como proteção contra o risco do dólar e da inflação, impulsionando a sua valorização.

Com as três funções de proteção acionadas, o preço do ouro disparou. O ciclo de flexibilização da Fed beneficiou também os mercados emergentes e desenvolvidos, gerando mercados em alta nas ações A e nas ações norte-americanas.

Relativamente ao petróleo, o preço médio do ano passado foi claramente inferior ao do ano anterior. Isto porque, após Trump assumir funções, persuadiu a OPEP a aumentar a produção para pressionar a Rússia a ceder nas negociações. Esta estratégia surtiu efeito temporário, com Putin a mostrar abertura para conversações de paz. Sem a guerra entre os Estados Unidos e o Irão, teria sido provável a assinatura de um acordo de cessar-fogo entre a Rússia e a Ucrânia no primeiro semestre deste ano.

Desde o início da guerra no Médio Oriente, os preços do ouro e do petróleo oscilaram de forma significativa, mas os seus comportamentos divergiram devido a fatores subjacentes distintos.

No caso do ouro, entre meados e o final de janeiro (cerca de duas semanas antes da guerra), à medida que aumentava a probabilidade de conflito entre os Estados Unidos e o Irão, o preço do ouro subiu, refletindo a sua função de proteção geopolítica. Na altura, a expectativa dominante era de um conflito breve, semelhante à operação “Martelo da Meia-Noite” do ano anterior.

Após os Estados Unidos terem realizado um ataque de “decapitação” contra o Irão, o ouro recuperou brevemente, mas depois caiu abruptamente. Tal deveu-se à rotação de capital do ouro para o petróleo; com as posições em ouro muito concentradas, os investidores venderam ouro para obter liquidez e reforçar posições longas em petróleo. Esta rotação de carteiras provocou a queda do ouro e a subida do petróleo.

Entretanto, à medida que os mercados internacionais começaram a antecipar uma guerra prolongada entre os Estados Unidos e o Irão, ativos de risco como as ações norte-americanas foram pressionados, desencadeando uma vaga de resgates. O mercado financeiro dos Estados Unidos enfrentou uma crise de liquidez e o ouro — apenas superado pelo dinheiro em liquidez — foi fortemente vendido. No início de março, a forte correção do ouro não resultou de sentimento negativo, mas de uma resposta defensiva à crise de liquidez.

Se se tratasse apenas de uma crise de liquidez, o preço do ouro tenderia a formar uma recuperação em “V” acentuado, criando oportunidades de compra. No entanto, surgiram novos problemas. Desde meados de março, as expectativas internacionais em relação ao conflito entre os Estados Unidos e o Irão tornaram-se mais pessimistas. Os mercados receiam não só um bloqueio prolongado do estreito, mas também ataques de grande escala a infraestruturas energéticas, o que poderá manter os preços do petróleo elevados, causar graves danos à economia global e até desestabilizar a ordem internacional. Neste cenário, a Fed poderia adiar cortes nas taxas ou mesmo retomar subidas, como em 2022. Com estas expectativas, o ouro sofreu uma correção histórica.

Em síntese, a função de proteção geopolítica do ouro mantém-se, mas a recente queda resulta das expectativas de inversão da política da Fed. O papel do ouro como proteção anti-dólar sobrepôs-se à sua função geopolítica e de proteção contra a inflação como principal fator. Ao contrário das quedas anteriores, os fundamentos mudaram: não se trata já de uma crise de liquidez ou de realização de lucros, mas do receio de um novo aperto monetário da Fed. Esta ansiedade reflete-se também em ativos de risco como as ações A e as norte-americanas — quando o ninho é destruído, nenhum ovo fica intacto.

Desde o início da guerra entre os Estados Unidos e o Irão, o preço do petróleo também registou oscilações acentuadas, impulsionadas pela má avaliação do risco geopolítico por parte dos investidores internacionais. Após o ataque de “decapitação”, o petróleo subiu para quase 120$ por barril. Contudo, no início de março, depois de Trump sugerir que a guerra terminaria em breve, o mercado realizou operações “TACO”, apostando numa desescalada no Irão e levando a uma queda de 30% nos preços do petróleo. No entanto, ao contrário das disputas tarifárias, Trump não controla o desfecho de uma crise geopolítica — não pode simplesmente abandonar o conflito se o estreito continuar bloqueado. No final, o mercado reviu as suas expectativas quanto ao petróleo e os preços voltaram a subir.

Por vezes, os mercados avaliam mal o risco geopolítico, mas estes erros nem sempre são negativos — as descidas do preço do petróleo podem criar oportunidades de entrada para novos investidores.

Olhando para o futuro, a evolução do ouro e do petróleo dependerá do desenrolar do conflito entre os Estados Unidos e o Irão. Se se prolongar, à semelhança da guerra Rússia-Ucrânia, o ouro poderá não ter valor de alocação no primeiro semestre do ano, e o setor energético poderá proporcionar melhores oportunidades a curto prazo. No entanto, uma inversão ainda é possível. A guerra entre os Estados Unidos e o Irão pode atingir um ponto de viragem decisivo, que determinará se o Estreito de Ormuz poderá ser reaberto em breve — muito dependerá das decisões de Trump.

Aviso legal:

-

Este artigo é republicado de [Yang Kai Macro]. Os direitos de autor pertencem ao autor original [Yang Kai Macro]. Caso tenha objeções a esta republicação, contacte a equipa Gate Learn, que responderá prontamente de acordo com os procedimentos aplicáveis.

-

Aviso legal: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

-

Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie qualquer artigo traduzido sem mencionar a Gate.