Atualmente, a capitalização total de mercado em circulação do setor de gaming cripto é inferior ao montante global investido por empresas de capital de risco neste segmento. Em 2025, tornou-se evidente o afastamento coletivo dos projetos de NFT em relação à designação “NFT”.

Este texto é um excerto do relatório 2026 Digital Assets Outlook da The Block.

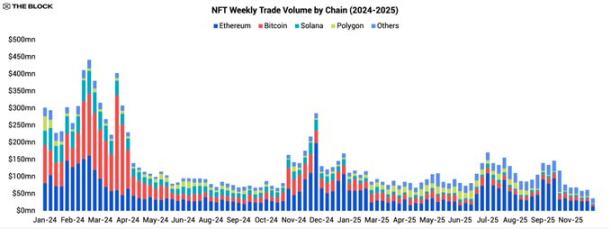

No início de 2025, o mercado de NFT já evidenciava sinais de fraqueza e não conseguiu contrariar a tendência descendente ao longo do ano. Os volumes de transação em todas as redes diminuíram, com a atividade de mercado cada vez mais concentrada em algumas IP de topo e programas de incentivos selecionados. A maioria das coleções de NFT e segmentos de nicho registou pouca participação. Os dados comprovam esta contração: o volume total de negociação de NFT em 2025 atingiu apenas 5,5 mil milhões de dólares, valor significativamente inferior ao de 2024, traduzindo um recuo acentuado face ao pico do mercado.

Um mercado de NFT mais pequeno e concentrado

No que resta de atividade, o Ethereum reforçou a sua liderança. Em 2025, cerca de 45% do volume de negociação de NFT ocorreu na mainnet do Ethereum. O Bitcoin e a Solana, que despertaram interesse em 2023–2024 devido aos “Inscriptions” e ao boom dos NFT SOL, perderam dinamismo. A quota do Bitcoin caiu para cerca de 16%, menos de metade do ano anterior, enquanto a da Solana se situou em valores percentuais de um dígito.

A conclusão é inequívoca: o mercado de negociação de NFT tornou-se mais pequeno e cada vez mais centrado no Ethereum. A liquidez rareou, a negociação secundária na maioria das coleções praticamente estagnou e as blockchains que antes beneficiavam da euforia do mercado têm agora dificuldade em captar a atenção dos utilizadores.

Evolução de plataformas e produtos

Apesar da diminuição do volume de negociação, o universo de produtos em 2025 esteve longe de ser estático. Marketplaces e criadores exploraram novas tecnologias de base e modelos de negócio, muitas vezes ultrapassando os NFT como único tipo de ativo on-chain.

A transição da Zora para o modelo de token

A Zora é um exemplo desta evolução. No início do ano, começou a eliminar as funcionalidades de minting e comentários de NFT na sua aplicação e, no final de fevereiro de 2025, lançou uma atualização para “token”. Desde então, cada nova publicação na Zora é cunhada como um token ERC-20 único, com oferta fixa de 1 mil milhão—deixando para trás o formato singular, não fungível dos NFT.

Esta mudança transforma as publicações dos criadores em micro-tokens com maior liquidez e menor fricção de negociação, em vez de colecionáveis ilíquidos. O sinal é claro: perante NFT de uso único, liquidez reduzida e valor residual fraco no mercado secundário, os utilizadores preferem tokens leves, líquidos e fáceis de acumular, negociar e utilizar em programas de incentivos.

Marketplaces evoluem para plataformas tudo-em-um

A Zora não é a única a alargar as fronteiras do negócio. Os principais marketplaces de NFT, especialmente OpenSea e Magic Eden, estão a posicionar-se como plataformas multi-ativos, deixando de ser apenas sites de listagem de NFT. Para além do marketplace principal, ambas investiram em funcionalidades de swap de tokens e ferramentas de negociação mais amplas, adaptando-se à liquidez e aos interesses dos utilizadores em mutação.

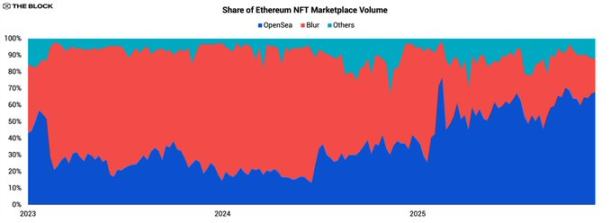

A OpenSea recupera a liderança do mercado

A mudança mais relevante da OpenSea é a inversão da quota de mercado dos NFT Ethereum. Após quase três anos a ceder o topo à Blur, a OpenSea recuperou a liderança em 2025 e aumentou de forma significativa a vantagem.

No início de 2025, a OpenSea detinha cerca de 36% do volume de negociação no mercado de NFT Ethereum/EVM, enquanto a Blur tinha 58%. No final do ano, a quota da OpenSea superava os 67%, enquanto a da Blur caía para menos de 24%. Apesar da descida do volume global, o valor negociado em NFT na OpenSea cresceu dois dígitos em termos anuais, ultrapassando 1,4 mil milhões de dólares. Em contraste, o volume anual da Blur caiu mais de 73%.

Principais eventos do ano

Num cenário de abrandamento da atividade de mercado, apenas alguns eventos em 2025 moldaram verdadeiramente a narrativa do setor de NFT. A maioria esteve ligada a distribuições de tokens associadas a IP de NFT ou a experiências em verticais com utilidade clara.

Magic Eden lança token da plataforma

O lançamento do token da plataforma Magic Eden e os respetivos programas de incentivos foram catalisadores para a atividade de mercado durante o ano. O processo seguiu três fases: airdrop do token ME em dezembro de 2024, alargamento dos mecanismos de staking e negociação em abril de 2025 e anúncio de um programa de recompensas retroativas em agosto.

Apesar destes esforços, o volume de negociação no marketplace da Magic Eden manteve-se em declínio durante a maior parte do ano. Os picos pontuais de envolvimento não compensaram a fraqueza persistente da procura global de NFT. Isto evidencia uma realidade central de 2025: os programas de incentivos podem direcionar a liquidez existente, mas raramente criam nova liquidez num mercado em contração.

Principais IP de NFT emitem tokens de liquidez

Outra tendência marcante é o movimento das principais séries de NFT para emitirem “ecosystem tokens” fungíveis, criando exposição de investimento líquida às respetivas marcas. Exemplos notáveis incluem:

- Pudgy Penguins — PENGU

- Doodles — DOOD

- Azuki — ANIME

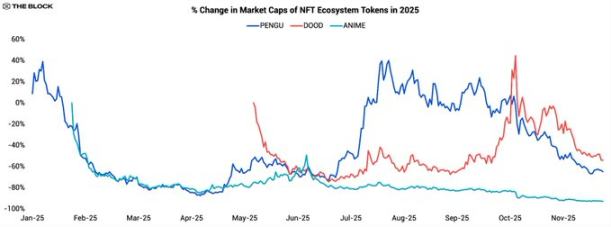

O objetivo comum destes lançamentos é expandir séries de NFT originalmente limitadas e estáticas para ecossistemas de tokens mais amplos, permitindo que apoiantes os negociem, façam staking ou os utilizem em produtos futuros. No entanto, a evolução dos preços evidencia o desafio de manter o ímpeto das “culture coins” em 2025.

O PENGU foi lançado no final de 2024, valorizou quase 40% na primeira semana e caiu mais de 90% em três meses. O segundo trimestre registou uma forte recuperação, com avaliações a subir dez vezes, mas a segunda metade do ano trouxe nova descida. À data deste relatório, a queda anual do PENGU supera os 60%.

Este padrão é típico: o entusiasmo inicial, alimentado pela especulação em torno do airdrop e da narrativa da marca (especialmente a forte presença offline dos Pudgy), desvanece-se à medida que os incentivos iniciais se esgotam e a procura orgânica se revela insuficiente. Com poucos casos de uso claros ou utilidade tangível—além da negociação e de promessas vagas de recompensas futuras—e um contexto macroeconómico desafiante para ativos de risco e “culture coins”, a fraqueza dos preços mantém-se.

O token DOOD dos Doodles seguiu um percurso semelhante, embora com um calendário diferente. Caiu quase 75% nos dois meses após o lançamento, consolidou e recuperou cerca de 160% entre setembro e outubro de 2025. O rally não se manteve e, no final do ano, o DOOD registava uma queda próxima de 50%.

O token ANIME da Azuki destaca-se pela ausência de qualquer recuperação relevante. Lançado no final de janeiro de 2025, caiu rapidamente e, ao contrário do PENGU ou DOOD, nunca registou uma subida significativa. O preço desceu ao longo do ano, acumulando uma quebra superior a 90%, tornando-o o pior desempenho entre os três grandes tokens de ecossistema NFT. O cansaço do mercado com as “culture coins” suplantou totalmente a curiosidade inicial.

Em suma, estes três tokens apresentaram um retorno anual combinado de cerca de -67%, figurando entre as categorias com pior desempenho, juntamente com meme coins e índices do setor de gaming (ver Capítulo 1 deste relatório).

A principal conclusão não é que o modelo de ecosystem token esteja errado, mas sim que o mercado de 2025 não tem procura estrutural para “tokens orientados por cultura”. Num ambiente de liquidez limitada e investidores à procura de fluxos de caixa claros ou utilidade de protocolo, tokens que dependem sobretudo do reconhecimento de marca têm dificuldade em manter um apelo duradouro. Sem mecanismos sólidos de queima, partilha de receitas ou direitos de governança relevantes, estes ativos acabam por se assemelhar a apostas alavancadas em entusiasmo passageiro, e não a veículos de valorização de IP a longo prazo.

Pudgy Penguins: entrada no mainstream

Entre as séries de NFT que continuaram a construir em 2025, a Pudgy Penguins destaca-se. Do ponto de vista da marca e promoção, foi um dos projetos mais ativos do setor:

- Em janeiro de 2025, a equipa lançou a Abstract, uma blockchain Layer-2 dedicada, na mainnet.

- A Walmart e a Target continuaram a vender brinquedos e merchandising Pudgy, alcançando um vasto público fora do universo cripto.

- A série de animação Pudgy estreou no YouTube, reforçando a presença do IP nos media digitais.

- Em agosto, o projeto ganhou exposição no desporto com uma parceria de livery com um carro de corrida NASCAR em Darlington.

- Os peluches Pudgy apareceram na segunda temporada de “Platonic” da Apple TV e, em novembro, foi anunciado um teaser de colaboração com o IP “Kung Fu Panda” da DreamWorks.

Estes desenvolvimentos mostram que, mesmo com métricas on-chain fracas, as IP de NFT conseguem penetrar na cultura mainstream. Ainda assim, apesar do crescimento da marca, os NFT Pudgy Penguins viram o floor price cair cerca de 75% durante o ano.

Entretanto, o token PENGU também desvalorizou cerca de 60% no ano, superando ligeiramente os próprios NFT. Para investidores que pretendam exposição à marca Pudgy, o token pode ser agora uma ferramenta de investimento mais conveniente e líquida, mesmo que o modelo económico não esteja diretamente ligado às vendas de produtos ou receitas de media.

O caso Pudgy evidencia um desafio estrutural para projetos e IP de NFT: os desenvolvimentos positivos da marca não se traduzem automaticamente em valorização dos NFT ou tokens associados. Os consumidores mainstream interagem com a marca através de brinquedos, séries e colaborações, mas podem nunca contactar com os ativos blockchain que deram origem à marca.

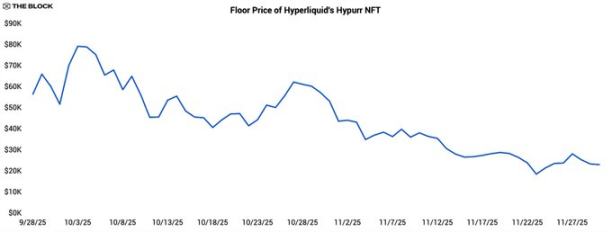

Hypurr NFT da Hyperliquid

Enquanto muitos projetos de NFT optaram pela emissão de tokens fungíveis, algumas comunidades de tokens nativos seguiram o caminho inverso, lançando NFT como marcadores de identidade e credenciais de participação em ecossistemas existentes. O Hypurr NFT da Hyperliquid é exemplo disso.

O Hypurr foi distribuído a membros da comunidade Hyperliquid com base em regras de elegibilidade, premiando utilizadores que negociaram ativamente na plataforma antes do lançamento do token nativo, em novembro de 2024. Nos mercados secundários, o floor price inicial ultrapassou os 55 000 dólares, atingindo um máximo histórico próximo dos 79 000, antes de estabilizar em torno dos 28 000.

O desempenho inicial resultou de vários fatores: uma comunidade de traders altamente ativa e leal; o estatuto de possuir um NFT escasso ligado a uma plataforma de sucesso; e as expectativas de mercado quanto a utilidade futura, como acesso exclusivo, recompensas ou direitos de governança.

Contudo, à medida que o tempo passou e a utilidade funcional permaneceu limitada, os preços caíram—refletindo uma tendência geral para a realização de mais-valias e mostrando que nem todos os colecionadores estão dispostos a manter NFT de elevado valor como insígnias de identidade ilíquidas a longo prazo.

O caso Hypurr demonstra que criar um percurso “token-para-NFT” numa comunidade madura e com product-market-fit é viável, mas sublinha a necessidade de clareza quanto ao papel destes NFT—se como credenciais de acesso, ferramentas de fidelização ou colecionáveis—para que o seu valor perdure para além do entusiasmo inicial.

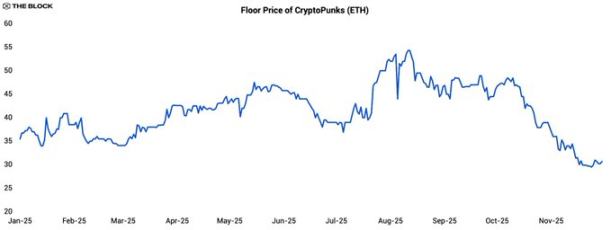

CryptoPunks: recuperação de curta duração

Mesmo num ano de menor dinamismo, os CryptoPunks provocaram uma breve onda de atenção. O floor price subiu cerca de 40% entre julho e agosto de 2025, atingindo um pico próximo de 54 ETH em meados de julho, antes de cair para cerca de 30 ETH à data deste relatório.

Destaca-se não só a volatilidade, mas também a alteração da correlação com o Ethereum (ETH). Desde o início de 2025 até ao rally de julho, o floor price dos Punk apresentava um coeficiente de correlação de cerca de -0,28 com o ETH, indicando uma ligeira correlação negativa.

Durante as três semanas de recuperação, o coeficiente subiu para 0,24, continuando a indicar uma relação fraca. Isto sugere que o rally foi impulsionado por fatores específicos—possivelmente grandes detentores—e não por uma apetência generalizada pelo risco. A grande mudança ocorreu após o pico de preços.

A partir do máximo local, a correlação dos Punk com o ETH disparou para 0,87, voltando a assumir o papel de ativo proxy de elevada beta e volatilidade face ao ETH. Este padrão é típico após o rebentar de uma bolha: quando os catalisadores específicos da série desaparecem, os participantes do mercado voltam a tratá-lo como uma aposta alavancada nas oscilações do preço do Ethereum, em vez de um veículo de investimento independente.

NFT/GameFi: o fosso entre financiamento e concretização de valor

Desde o boom do Axie Infinity, a interseção entre NFT e gaming tem sido um dos principais temas de investimento, mas os dados de 2025 mostram que o setor ainda não correspondeu ao financiamento massivo recebido.

Apesar do abrandamento, o capital de risco continua a investir em projetos de NFT e GameFi, mas o financiamento anual em 2025 foi de apenas 1 mil milhão de dólares, uma queda de cerca de 65% face a 2024. Em paralelo, o valor de mercado total dos tokens de NFT/gaming caiu mais de 60% no ano, refletindo tanto a descida dos preços como o desempenho abaixo do esperado de muitos projetos lançados.

Ainda mais relevante, o valor de mercado atual dos tokens de NFT/gaming ronda os 14 mil milhões de dólares, inferior ao financiamento histórico acumulado do setor, de cerca de 19 mil milhões. Ou seja, aos preços atuais, toda a oferta em circulação de tokens poderia teoricamente ser adquirida por menos do que o financiamento histórico total. Esta inversão, em que o financiamento supera a capitalização de mercado, revela que muitos projetos, apesar de capital significativo, têm dificuldade em alcançar uma adoção duradoura de utilizadores.

Perspetiva para NFT e gaming em 2026

Olhando para 2026, os dados de 2025 apontam para uma trajetória em “K” para os setores de NFT, IP relacionadas com NFT e tokens: um número reduzido de projetos continuará a construir audiências e a gerar, pontualmente, oscilações de liquidez, enquanto a maioria das séries e ecossistemas permanecerá apagada em notoriedade e preço.

No cenário base, o volume de negociação de NFT manter-se-á moderado, com a atividade de mercado centrada na metade superior do “K”—por exemplo, Pudgy Penguins, CryptoPunks e ecossistemas especializados como cartas de trading Pokémon, que têm bases de utilizadores claras, distribuição offline ou modelos de monetização maduros. Estes justificam a continuação do investimento em infraestrutura e apoio ao mercado. Na metade inferior situam-se as muitas séries de NFT lançadas entre 2021 e 2024, que registam negociação residual, floor prices em queda e experiências com tokens que resultam apenas em rallies pontuais.

Uma das principais lições de 2025 é que os desenvolvimentos positivos da marca não se traduzem automaticamente em valorização dos NFT ou tokens associados. As credenciais de propriedade (NFT/tokens) que lançaram estas marcas são apenas uma parte do sistema de valor global, coexistindo cada vez mais com canais mainstream—retalho, streaming, redes sociais—que geram as maiores audiências e receitas.

Para investidores e builders, a abordagem mais sensata é um otimismo altamente seletivo. O espaço está mais pequeno, concentrado e exigente do que nunca. No entanto, nestes segmentos focados, projetos que integrem de forma estreita ativos on-chain com produtos reais, receitas e comunidade poderão ainda encontrar espaço para crescer, mesmo que a era da valorização generalizada dos NFT tenha terminado.

Declaração:

- Este artigo é republicado a partir de [Foresight News]. O copyright pertence ao autor original [@ somanyfigs]. Caso tenha objeções a esta republicação, contacte a equipa Gate Learn, que tratará o seu pedido de acordo com os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie o artigo traduzido, exceto se fizer referência à Gate.