As stablecoins desempenham um papel crucial enquanto portadoras de valor em pagamentos internacionais, liquidações on-chain e DeFi. As políticas do emissor sobre taxas, distribuição do rendimento das reservas e transparência da governança afetam diretamente os custos de entrada e o alinhamento estratégico de longo prazo para empresas de plataformas. Compreender o Open USD (OUSD) como infraestrutura aberta de stablecoin é fundamental para distinguir o OUSD das stablecoins tradicionais em análises estruturais.

Do ponto de vista da Blockchain, USDC e USDT estão amplamente disponíveis em várias blockchains públicas, com integração profunda em protocolos DeFi e plataformas de negociação. O OUSD posiciona-se como infraestrutura aberta para transações de escala empresarial, com lançamento planeado em Solana, Base, Sui e Tempo. Ao comparar estes três, o critério central é o design do mecanismo, não a ordenação de vantagens.

O que é o USDC?

O USDC (USD Coin) é uma stablecoin indexada ao dólar numa relação de 1:1, emitida e gerida pela Circle. As reservas são compostas maioritariamente por numerário e obrigações do Tesouro dos EUA de curto prazo, divulgadas regularmente através de atestados independentes. A Circle é o único emissor, controlando regras de cunhagem e resgate, estratégias de conformidade e o roadmap de expansão do ecossistema.

A governança do USDC está centralizada na Circle e respetivos acionistas, sendo limitadas as oportunidades para parceiros e integradores influenciarem alterações de taxas ou políticas de reservas. Os canais institucionais de cunhagem e resgate implicam normalmente taxas e revisões de conformidade, e resgates de grande volume podem acarretar custos adicionais. O rendimento das reservas é retido pela Circle, sem partilha direta com titulares comuns on-chain.

O USDC está presente em Ethereum e Layer 2 como Arbitrum, Base e Polygon, bem como Solana, Avalanche e outras blockchains públicas. É amplamente utilizado como ativo base em empréstimos DeFi, negociação e pagamentos on-chain.

O que é o USDT?

O USDT (Tether) é uma stablecoin indexada ao dólar numa relação de 1:1, emitida e gerida pela Tether Limited, reconhecida como referência em circulação no mercado de stablecoins. A Tether publica regularmente relatórios de reservas, incluindo numerário, depósitos bancários, obrigações do Tesouro dos EUA e papel comercial. A composição e frequência de divulgação dependem dos relatórios públicos da Tether.

A governança, estrutura de taxas e mecanismos de conformidade do USDT são geridos de forma independente pela Tether, havendo poucos mecanismos institucionais para parceiros do ecossistema participarem em alterações de regras. As taxas de cunhagem e resgate variam consoante canal, escala e requisitos de conformidade. Os resgates institucionais requerem geralmente KYC e podem implicar taxas de negociação. O rendimento das reservas é retido pela Tether, sem distribuição de juros aos titulares on-chain.

O USDT suporta a mais vasta gama de redes, incluindo Ethereum, Tron, BNB Chain, Solana e várias Layer 2. Proporciona elevada liquidez em negociação à vista e derivados em plataformas centralizadas, sendo amplamente utilizado em transferências USD entre cadeias.

O que é o OUSD?

O Open USD (OUSD) é uma stablecoin indexada ao dólar numa relação de 1:1, desenvolvida e gerida pela Open Standard, com foco em fluxos financeiros empresariais globais. A Open Standard é uma entidade independente, governada por um conselho de parceiros, agregando mais de 140 entidades fundadoras de redes de pagamento, instituições financeiras, tecnologia e ecossistemas blockchain. As decisões são tomadas de forma coletiva, não por uma única entidade.

O modelo económico do OUSD baseia-se em três princípios: Construção para escala (taxas de cunhagem/resgate nulas, sem limites manuais de tráfego), Rendimento por defeito (rendimento das reservas distribuído aos parceiros do ecossistema após dedução de uma pequena taxa de gestão) e Governança colaborativa (o conselho de parceiros decide em conjunto o design e operações). O processo de cunhagem e resgate do OUSD detalha o funcionamento sem taxas e os pontos de controlo de conformidade.

As reservas são mantidas em grandes instituições financeiras nos EUA, cumprindo as normas regulatórias norte-americanas. O lançamento do OUSD está previsto para este ano, com circulação planeada em Solana, Base, Sui, Tempo e outras blockchains. Em comparação com soluções emergentes como USDG da Global Dollar Network (GDN), OUSD vs USDG (GDN) destaca diferenças nos mecanismos de governança e admissão de parceiros.

Diferenças principais em síntese

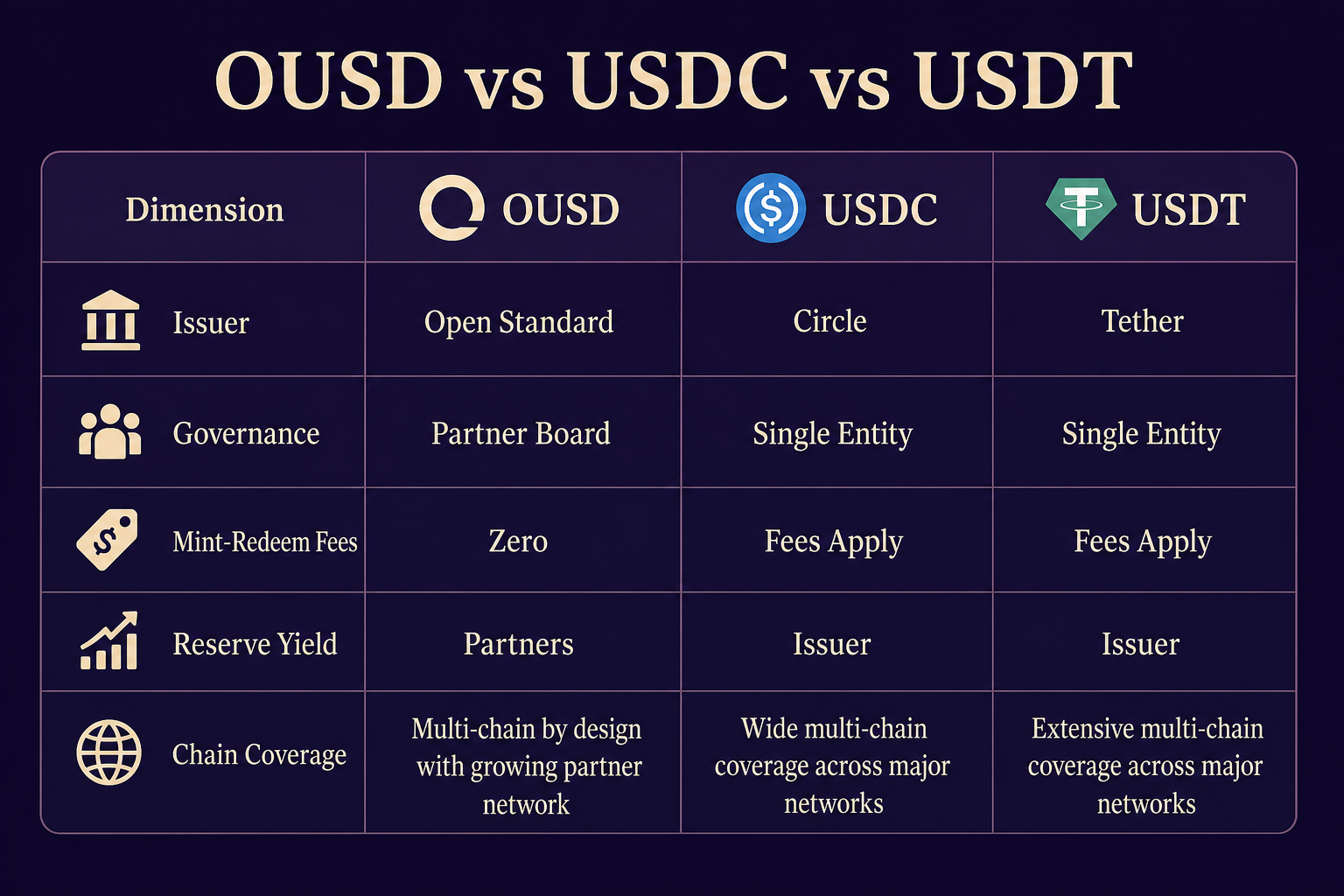

A tabela seguinte compara OUSD, USDC e USDT quanto ao emissor, governança, taxas de cunhagem/resgate, distribuição do rendimento das reservas e cobertura de redes.

| Dimensão de comparação |

OUSD (Open Standard) |

USDC (Circle) |

USDT (Tether) |

| Emissor |

Open Standard |

Circle |

Tether Limited |

| Estrutura de governança |

Governança colaborativa por conselho de parceiros |

Liderança Circle |

Liderança Tether |

| Taxas de cunhagem/resgate |

Sem taxas, sem limite manual de tráfego |

Canais institucionais normalmente cobram taxas |

Varia por canal e escala, resgate pode implicar taxas |

| Distribuição do rendimento das reservas |

Destinado a parceiros do ecossistema após dedução de taxa de gestão |

Retido pela Circle |

Retido pela Tether |

| Cobertura de redes |

Solana, Base, Sui, Tempo (planeado) |

Ethereum, várias L2, Solana, etc. |

Maior cobertura de redes, incluindo Tron, Ethereum, etc. |

| Posicionamento no ecossistema |

Infraestrutura aberta de nível empresarial |

Ativo base para DeFi e pagamentos orientados para conformidade |

Veículo de negociação multi-chain com elevada liquidez |

Figura 1. Diferenças principais entre OUSD, USDC e USDT quanto a emissor, governança, taxas, distribuição do rendimento e cobertura de redes.

A tabela evidencia que as diferenças principais residem nos modelos económicos e abertura da governança: o OUSD elimina taxas e distribui o rendimento das reservas pelos parceiros, enquanto USDC e USDT mantêm o rendimento nas entidades emissoras e cobram taxas institucionais. O USDT cobre atualmente o maior número de redes, o USDC apresenta a integração DeFi mais profunda e o OUSD foca-se em implementações planeadas em blockchains públicas específicas.

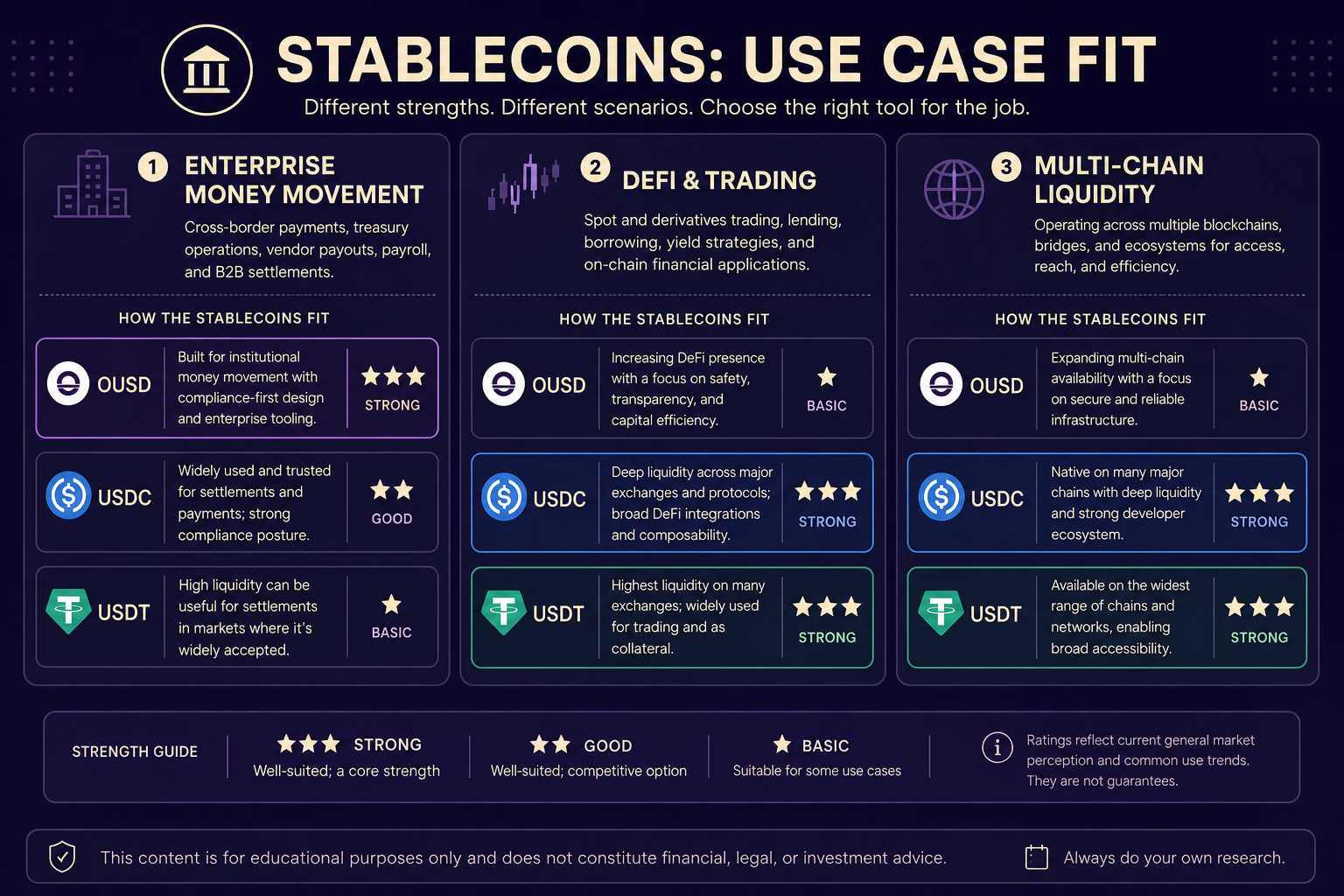

Diferenças por cenário

Devido às diferenças de design dos mecanismos, estas três stablecoins apresentam prioridades de adaptação distintas em casos de uso típicos, sem que isso implique superioridade.

Fluxos empresariais de fundos de grande escala: O modelo de taxas nulas de cunhagem/resgate e partilha de rendimento do OUSD destina-se a redes de pagamento, plataformas de remessas e tesourarias corporativas que exigem operações frequentes e de grande volume. Plataformas que adotam OUSD participam na distribuição do rendimento das reservas através de Hold, Mint, Accept e outros vetores, reduzindo custos transacionais a longo prazo.

DeFi orientado para conformidade e finanças on-chain: O USDC está profundamente integrado em protocolos no ecossistema Ethereum e Layer 2, sendo amplamente aceite como garantia e ativo de liquidação para empréstimos, negociação e estratégias de rendimento. É adequado para instituições financeiras e protocolos DeFi com estruturas de conformidade robustas.

Liquidez multi-chain e profundidade de negociação: O USDT destaca-se pela circulação e profundidade de pares de negociação em plataformas centralizadas e múltiplas cadeias públicas, sendo ideal para transferências entre cadeias, negociação à vista e liquidez de margem de derivados.

Figura 2. Prioridades de adaptação dos mecanismos das três stablecoins em fluxos empresariais, DeFi conforme e negociação multi-chain.

Figura 2. Prioridades de adaptação dos mecanismos das três stablecoins em fluxos empresariais, DeFi conforme e negociação multi-chain.

A seleção do cenário deve ser avaliada de forma independente, tendo em conta necessidades de negócio, requisitos de conformidade e integração técnica. Uma mesma empresa pode utilizar stablecoins distintas em diferentes linhas de negócio.

Quais as limitações da comparação?

Há três limitações estruturais a considerar em comparações horizontais. Primeiro, USDC e USDT já circulam há vários anos, enquanto o OUSD tem lançamento previsto para este ano; a implementação de contratos e operações de resgate dependerá da informação pública após o lançamento. Segundo, os rendimentos das reservas das três não são distribuídos diretamente aos titulares comuns on-chain — o rendimento do OUSD é destinado a parceiros da rede, USDC e USDT aos emissores, pelo que o mecanismo de rendimento não equivale a juros de detenção. Terceiro, a cobertura de redes não é diretamente comparável: o USDT cobre o maior número de redes, mas a liquidez varia por cadeia, o USDC tem maior integração DeFi e a circulação do OUSD dependerá da adoção após o lançamento. Licenças de conformidade, requisitos de KYC e riscos de tokens falsificados devem ser verificados nos sites oficiais e endereços de contrato de cada emissor.

Resumo

OUSD (Open Standard), USDC (Circle) e USDT (Tether) são stablecoins indexadas ao dólar, com diferenças principais na estrutura de governança, taxas de cunhagem/resgate e distribuição do rendimento das reservas. O OUSD oferece governança colaborativa por conselho de parceiros, fluxos sem taxas e distribuição de rendimento aos parceiros. USDC e USDT são liderados por um único emissor, os canais institucionais normalmente cobram taxas e os rendimentos das reservas são retidos pelo emissor. O USDT cobre a maior rede, o USDC tem maior integração DeFi e o OUSD foca-se em lançamento planeado em Solana, Base, Sui e Tempo. A escolha da stablecoin deve ser feita em função das necessidades de pagamento empresarial, integração DeFi ou liquidez multi-chain, e não de uma suposta superioridade.

Perguntas Frequentes

Qual é a maior diferença de mecanismo entre OUSD e USDC, USDT?

A diferença principal está na governança e no modelo económico: o OUSD é governado de forma colaborativa pelo conselho de parceiros da Open Standard, com taxas de cunhagem/resgate nulas e rendimento das reservas distribuído pelos parceiros do ecossistema. USDC e USDT são liderados exclusivamente pela Circle e Tether, a cunhagem/resgate implica normalmente taxas e o rendimento das reservas é retido pelo emissor.

Como diferem as taxas de cunhagem/resgate entre os três?

O OUSD foi desenhado sem taxas de cunhagem/resgate nem limites manuais de tráfego. Os canais institucionais do USDC apresentam normalmente taxas e revisões de conformidade. As taxas do USDT variam consoante canal, escala e método de resgate, e o resgate institucional pode implicar taxas de negociação.

Quem recebe o rendimento das reservas? Os titulares comuns podem partilhar?

O rendimento das reservas do OUSD é distribuído pelos parceiros da rede após dedução de uma pequena taxa de gestão da Open Standard. Os titulares comuns on-chain não beneficiam diretamente. Os rendimentos das reservas de USDC e USDT são retidos pela Circle e Tether, sem partilha com titulares on-chain.

Em que cadeia é mais fácil encontrar estas três stablecoins?

O USDT cobre o maior número de redes Blockchain. O USDC está profundamente integrado em protocolos DeFi em Ethereum e várias Layer 2. O OUSD está planeado para circular em Solana, Base, Sui, Tempo, etc., dependendo a implementação do progresso de lançamento.

Quais são os equívocos comuns na comparação?

Erros comuns incluem equiparar rendimento das reservas a juros de detenção, confundir número de redes com adequação ao cenário, ignorar a incerteza pré-lançamento do OUSD e assumir que diferenças de mecanismo refletem superioridade de investimento.