Ao longo da série de investigação Crypto AI, temos sublinhado repetidamente que as aplicações mais práticas no atual ecossistema cripto concentram-se sobretudo nos pagamentos com stablecoin e na DeFi, enquanto os Agents representam a principal interface de utilizador para IA. À medida que cripto e IA convergem, destacam-se dois caminhos de maior valor: no curto prazo, o AgentFi, assente em protocolos DeFi estabelecidos (incluindo estratégias fundamentais como empréstimos e liquidity mining, bem como estratégias avançadas como Swap, Pendle PT e arbitragem de funding rate); e, a médio e longo prazo, o Agent Payment, centrado na liquidação com stablecoins e suportado por protocolos como ACP, AP2, x402 e ERC-8004.

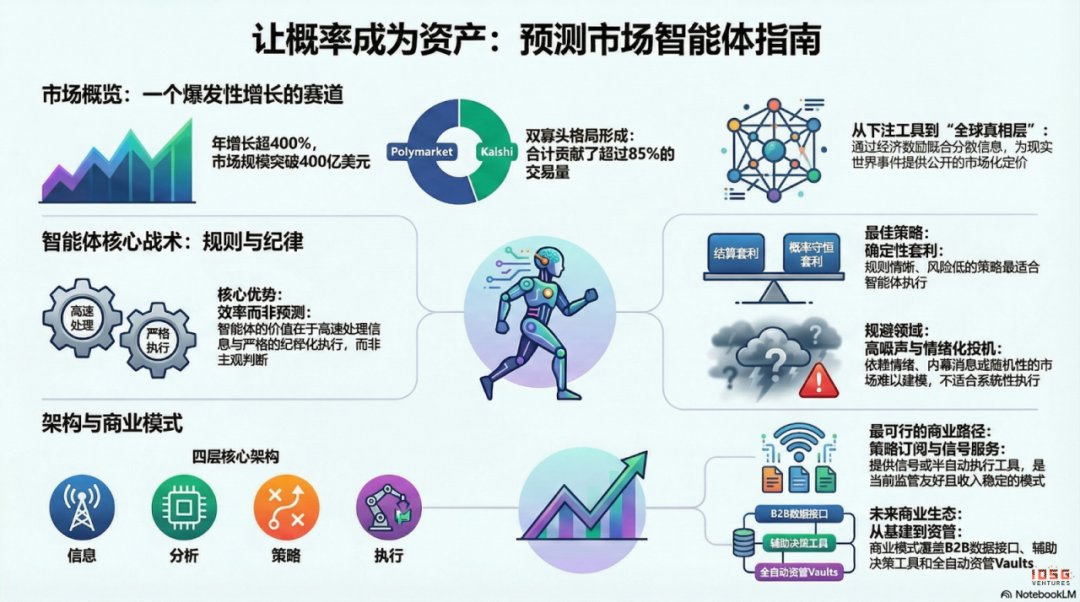

Em 2025, os mercados de previsão impuseram-se como uma tendência incontornável do setor, com o volume anual de negociação a ascender de cerca de 9 mil milhões de dólares em 2024 para mais de 40 mil milhões em 2025—um crescimento anual superior a 400%. Este aumento acentuado resulta de vários fatores: maior incerteza provocada por eventos macro-políticos, maturação de infraestruturas e modelos de negociação e avanços no enquadramento regulatório (incluindo a vitória legal da Kalshi e o regresso da Polymarket ao mercado norte-americano). No início de 2026, os Prediction Market Agents começam a consolidar-se e preparam-se para se tornar um novo segmento de produto relevante no ecossistema de agentes no ano seguinte.

1. Mercados de previsão: de instrumento de apostas a camada global de verdade

Os mercados de previsão são mecanismos financeiros em que os participantes negoceiam os resultados de eventos futuros. O preço dos contratos reflete a avaliação coletiva do mercado sobre a probabilidade desses eventos. A sua eficácia resulta da fusão entre inteligência coletiva e incentivos económicos: num contexto de apostas com dinheiro real e anonimato preservado, a informação dispersa é rapidamente agregada em sinais de preço ponderados pelo capital, reduzindo significativamente o ruído e os erros de julgamento.

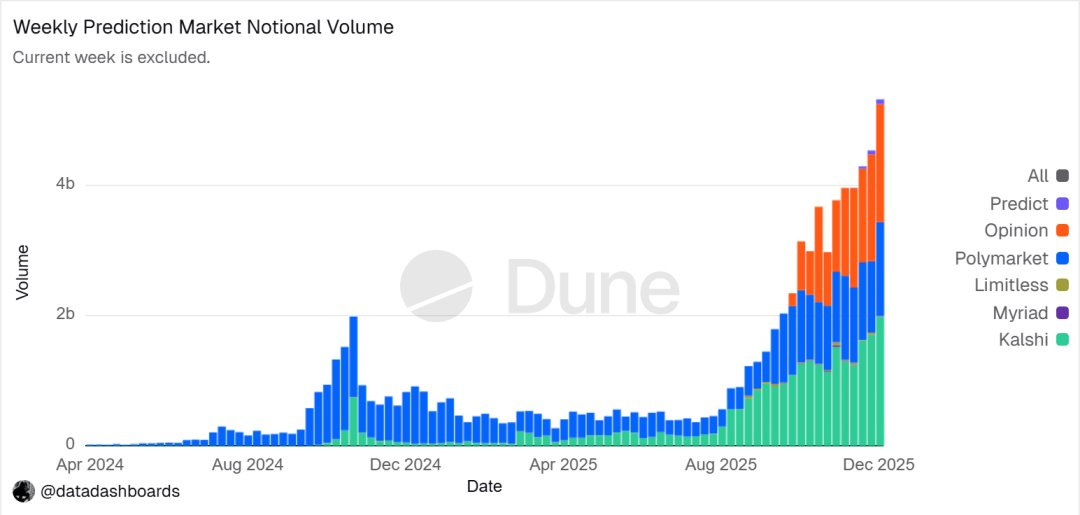

Tendência do volume nominal de negociação nos Prediction Markets. Fonte: Dune Analytics (Query ID: 5753743)

Tendência do volume nominal de negociação nos Prediction Markets. Fonte: Dune Analytics (Query ID: 5753743)

No final de 2025, os mercados de previsão consolidaram-se num duopólio liderado pela Polymarket e pela Kalshi. Segundo a Forbes, o volume total de negociação em 2025 atingiu cerca de 44 mil milhões de dólares, com a Polymarket a contribuir com aproximadamente 21,5 mil milhões e a Kalshi com cerca de 17,1 mil milhões. Dados de fevereiro de 2026 mostram que o volume de negociação da Kalshi (25,9 mil milhões de dólares) ultrapassou o da Polymarket (18,3 mil milhões), aproximando-se dos 50% de quota de mercado. O rápido crescimento da Kalshi resulta da sua vitória legal em contratos eleitorais, da vantagem de pioneirismo nos mercados de previsão desportiva regulamentados nos EUA e de uma perspetiva regulatória mais clara. Atualmente, as duas empresas seguem estratégias de desenvolvimento distintas:

- @Polymarket utiliza um modelo híbrido CLOB com matching off-chain e liquidação on-chain, criando um mercado global, não custodial e altamente líquido. Após o regresso à conformidade nos EUA, opera com estruturas onshore e offshore.

- @Kalshi integra-se na infraestrutura financeira tradicional, ligando-se por API a grandes corretoras de retalho e atraindo market makers de Wall Street para contratos macro e orientados por dados. Os seus produtos estão sujeitos a processos regulatórios tradicionais, resultando em respostas mais lentas a eventos de cauda longa ou de última hora.

Além da Polymarket e da Kalshi, outros intervenientes competitivos desenvolvem-se em dois eixos principais:

- O caminho da distribuição em conformidade integra contratos de evento nos sistemas de conta e liquidação já existentes de corretoras ou grandes plataformas, tirando partido do alcance dos canais, credenciais de compliance e confiança institucional (ex.: Interactive Brokers × ForecastEx’s ForecastTrader, FanDuel × CME Group’s FanDuel Predicts). Apesar das vantagens evidentes em compliance e recursos, os seus produtos e bases de utilizadores continuam numa fase inicial.

- O caminho cripto-nativo on-chain, representado por @opinionlabsxyz, @trylimitless e @MyriadMarkets, escala rapidamente através de points mining, contratos de curto prazo e distribuição mediática, focando-se no desempenho e eficiência de capital. Contudo, a sustentabilidade a longo prazo e o controlo robusto de risco permanecem por demonstrar.

Em conjunto, estas duas abordagens—entrada via finanças tradicionais e desempenho cripto-nativo—definem o panorama competitivo do ecossistema dos mercados de previsão.

Embora os mercados de previsão se assemelhem superficialmente ao jogo e sejam fundamentalmente de soma zero, distinguem-se pelas externalidades positivas: ao agregarem informação dispersa através de negociação com dinheiro real, fornecem preços públicos para eventos do mundo real, estabelecendo uma camada de sinal valiosa. A tendência está a evoluir do entretenimento para uma “camada global de verdade”—com instituições como a CME e a Bloomberg a integrarem já estes mercados, as probabilidades de eventos tornaram-se metadados acionáveis para a tomada de decisão em sistemas financeiros e empresariais, oferecendo uma verdade de mercado mais atempada e quantificável.

Globalmente, as abordagens regulatórias aos mercados de previsão são altamente fragmentadas. Os Estados Unidos são a única grande economia a regular explicitamente estes mercados como derivados financeiros. Em contraste, a Europa, o Reino Unido, a Austrália e Singapura classificam-nos geralmente como jogo de apostas e estão a apertar as restrições, enquanto a China e a Índia os proíbem por completo. A futura expansão global dos mercados de previsão continuará dependente do enquadramento regulatório de cada país.

2. Arquitetura dos Prediction Market Agents

Os Prediction Market Agents estão a entrar na fase inicial de aplicação prática. O seu valor não reside em “IA a prever melhor”, mas sim em amplificar a eficiência de processamento e execução de informação nos mercados de previsão. Por design, estes mercados são mecanismos de agregação de informação, com os preços a refletir juízos coletivos de probabilidade. As ineficiências reais resultam da assimetria de informação, restrições de liquidez e atenção limitada. O papel adequado dos Prediction Market Agents é a gestão probabilística de carteiras executável: transformar notícias, textos normativos e dados on-chain em desvios de preço verificáveis, executar estratégias de forma mais rápida, sistemática e económica, e captar oportunidades estruturais através de arbitragem cross-platform e gestão de risco de carteira.

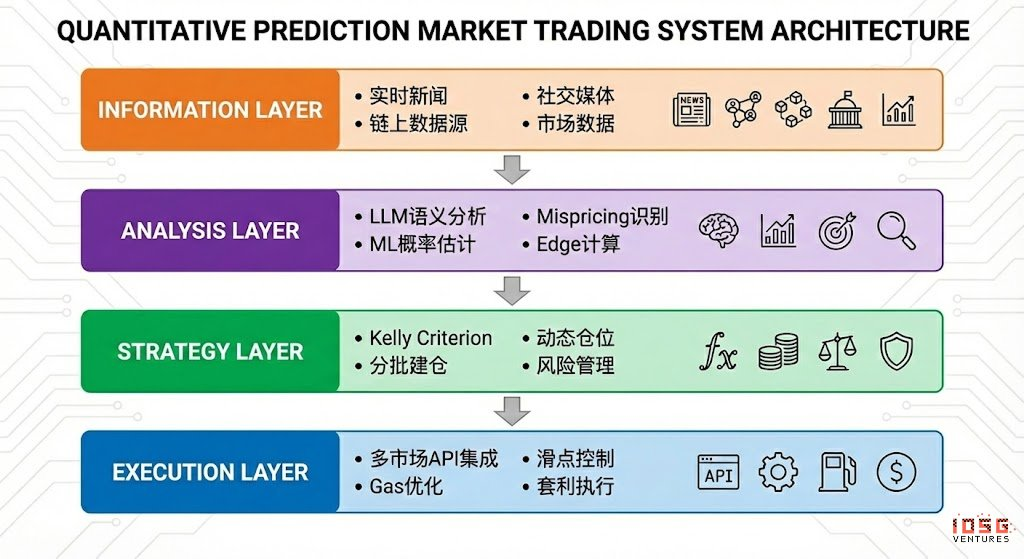

O Prediction Market Agent ideal apresenta uma arquitetura em quatro camadas:

- Camada de Informação: Agrega notícias, dados sociais, on-chain e oficiais.

- Camada de Análise: Utiliza LLMs e machine learning para identificar mispricing e calcular edge.

- Camada de Estratégia: Aplica o critério de Kelly, construção em lote de posições e controlos de risco para converter edge em posições.

- Camada de Execução: Gere ordens multi-mercado, otimização de slippage e gas, e execução de arbitragem, formando um ciclo automático eficiente.

3. Quadro estratégico para Prediction Market Agents

Os mercados de previsão diferem consideravelmente dos ambientes tradicionais de negociação nos mecanismos de liquidação, liquidez e distribuição de informação. Nem todos os mercados e estratégias são adequados à automação por agentes. O desafio central é saber se o agente é aplicado em cenários com regras claras e codificáveis que potenciem as suas vantagens estruturais. A análise seguinte aborda seleção de ativos, gestão de posições e estrutura de estratégias.

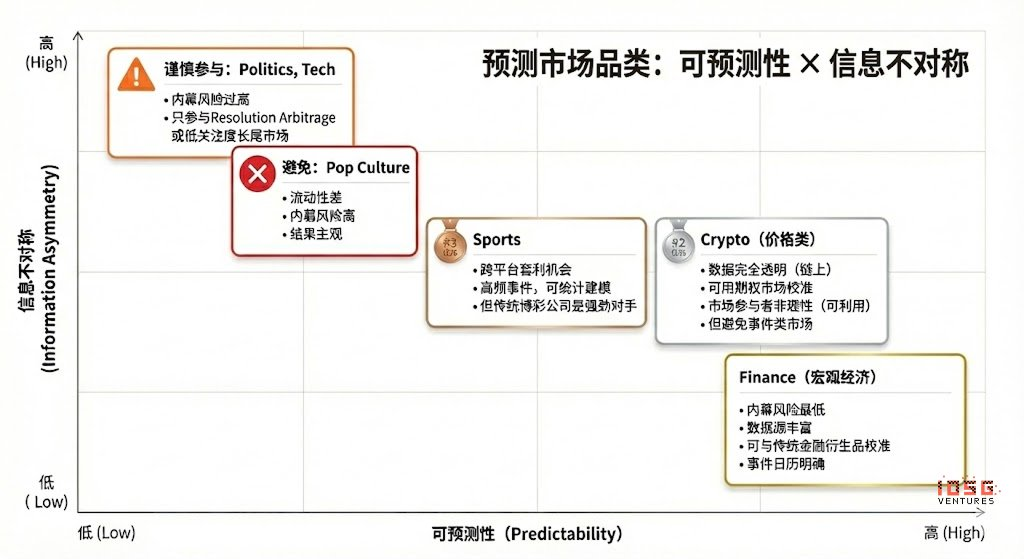

Nem todos os mercados de previsão apresentam valor de negociação. O valor da participação depende da clareza da liquidação (regras claras, fontes de dados únicas), qualidade da liquidez (profundidade, spread, volume), risco de insider (grau de assimetria de informação), estrutura temporal (prazo e momento do evento) e da vantagem informativa e perfil profissional do trader. Só quando a maioria dos critérios é cumprida se justifica a participação. Os participantes devem alinhar as suas forças com as características do mercado:

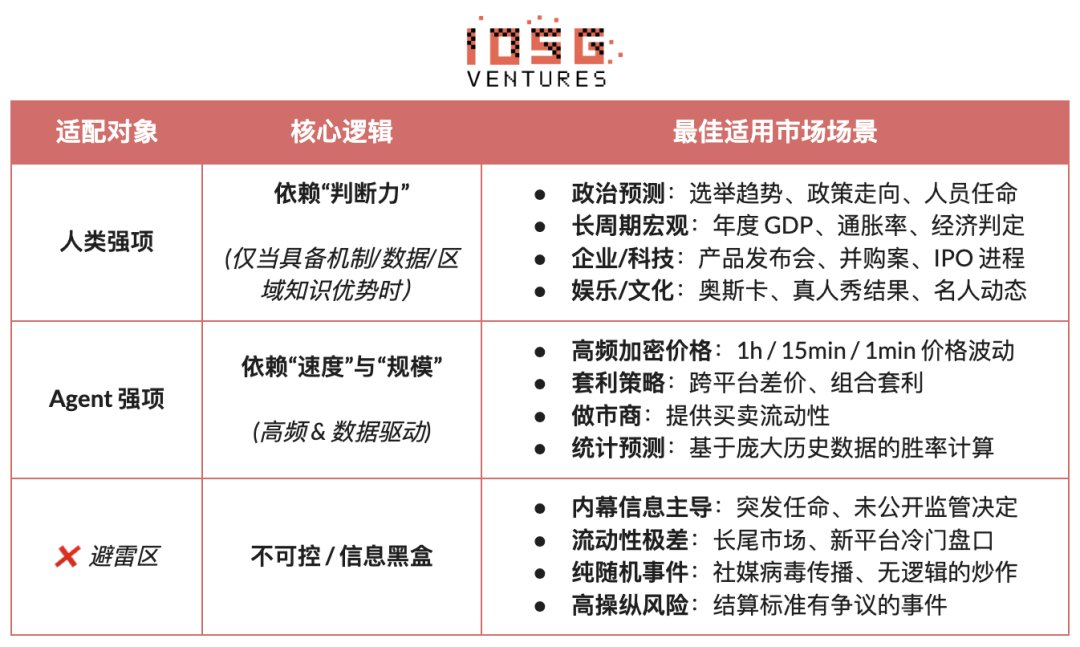

- Vantagem Humana: Mercados que dependem de especialização, julgamento e integração de informação ambígua com janelas temporais largas (dias/semanas). Exemplos típicos: eleições políticas, tendências macro, marcos corporativos.

- Vantagem do Agente AI: Mercados baseados em processamento de dados, reconhecimento de padrões e execução rápida, com janelas de decisão muito curtas (segundos/minutos). Exemplos típicos: pricing de cripto em alta frequência, arbitragem cross-market, market making automatizado.

- Domínios Não Indicados: Mercados dominados por informação privilegiada ou pura aleatoriedade/manipulação, sem vantagem para qualquer participante.

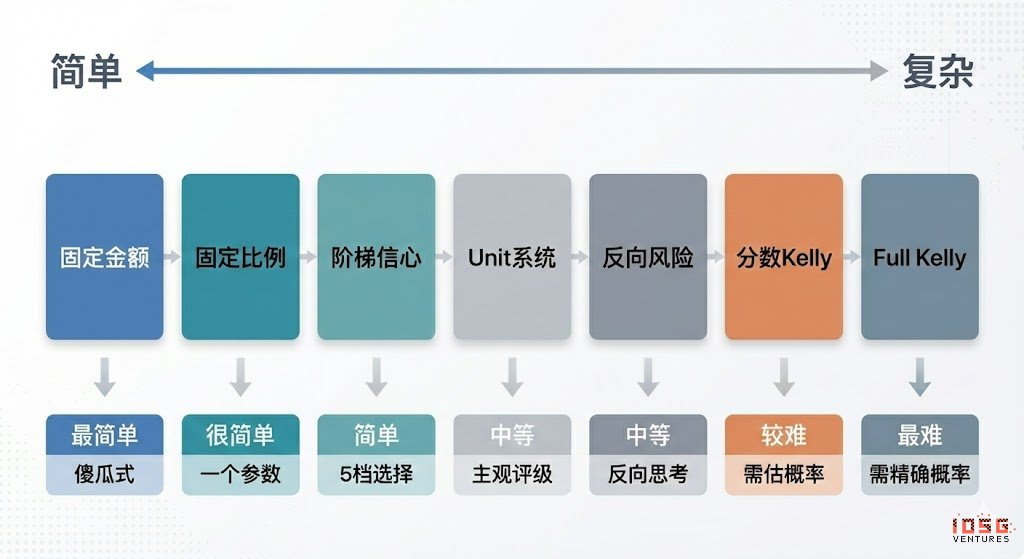

O Critério de Kelly é a teoria de gestão de capital mais proeminente em jogos repetidos. O objetivo não é maximizar retornos pontuais, mas sim otimizar as taxas de crescimento composto a longo prazo. O método estima o tamanho ótimo da posição com base na probabilidade de vitória e nas odds, melhorando a eficiência do crescimento do capital sob expectativa positiva, sendo amplamente utilizado em investimento quantitativo, jogo profissional, poker e gestão de ativos.

- Forma clássica: f* = (bp - q) / b, onde f* é a proporção ótima de aposta, b as odds líquidas, p a probabilidade de vitória e q = 1 - p.

- Para mercados de previsão: f* = (p - market_price) / (1 - market_price), onde p é a probabilidade subjetiva verdadeira e market_price a probabilidade implícita.

A validade teórica do critério de Kelly depende fortemente da estimativa precisa das probabilidades e odds verdadeiras. Na prática, os traders raramente mantêm estimativas exatas, pelo que os profissionais preferem estratégias baseadas em regras mais executáveis e menos dependentes da precisão probabilística:

- Sistema de Unidades: Divide o capital em unidades fixas (ex.: 1%), investe múltiplas unidades consoante a confiança e usa tetos para limitar automaticamente o risco de cada operação—o método mais comum na prática.

- Aposta Fixa: Utiliza sempre a mesma proporção de capital em cada aposta, privilegiando disciplina e estabilidade, adequado a ambientes avessos ao risco ou de baixa confiança.

- Níveis de Confiança: Pré-definição de escalões de posição com tetos rígidos, simplificando decisões e evitando problemas de pseudo-precisão do modelo Kelly.

- Abordagem de Risco Invertido: Parte da perda máxima aceitável para determinar o tamanho da posição, estabelecendo limites de risco estáveis desde o início.

Para Prediction Market Agents, o design estratégico deve privilegiar a executabilidade e estabilidade em detrimento da otimização teórica. O essencial é ter regras claras, parâmetros simples e tolerância ao erro. Nestes termos, os níveis de confiança com tetos fixos oferecem a gestão de posições mais robusta para PM Agents. Esta abordagem dispensa estimativas probabilísticas precisas, dividindo as oportunidades em escalões limitados consoante a força do sinal, atribuindo posições fixas e aplicando sempre tetos claros para controlar o risco, mesmo em cenários de alta confiança.

Do ponto de vista estratégico, os mercados de previsão apresentam duas grandes categorias: estratégias determinísticas de arbitragem (arbitrage)—caracterizadas por regras claras e codificáveis—e estratégias especulativas, que dependem da interpretação de informação e juízo direcional. Existem ainda estratégias de market making e hedging, tipicamente usadas por instituições com capital e infraestruturas significativas.

- Arbitragem de Resolução: Ocorre quando o resultado de um evento é praticamente certo mas o mercado ainda não o refletiu totalmente. O retorno resulta da sincronização de informação e velocidade de execução. Estratégia baseada em regras, baixo risco e totalmente codificável—o core agent strategy nos mercados de previsão.

- Arbitragem Dutch Book: Explora desequilíbrios estruturais quando a soma dos preços de eventos mutuamente exclusivos diverge da conservação de probabilidade (∑P≠1), fixando o diferencial através de posições combinadas. Estratégia baseada em regras, baixo risco, ideal para automação por agentes.

- Arbitragem Cross-Platform: Capitaliza diferenças de preço para o mesmo evento entre mercados. Embora de baixo risco, exige baixa latência e monitorização paralela. Adequada a agentes com vantagem infraestrutural, mas a concorrência reduz margens ao longo do tempo.

- Arbitragem de Pacote: Negocia inconsistências de preço entre contratos relacionados. A lógica é clara mas as oportunidades são limitadas. Agentes podem executar, mas requerem engenharia para parsing de regras e restrições de combinação.

Estratégias Especulativas

- Negociação Informacional: Centra-se em eventos claros ou dados estruturados, como publicações oficiais ou decisões. Quando as fontes de dados e triggers são claras, os agentes destacam-se na monitorização e execução, mas a intervenção humana é necessária para interpretação semântica ou contextual.

- Signal Following: Segue contas historicamente bem-sucedidas ou fluxos de capital. Regras simples e automatizáveis, mas os principais riscos são a deterioração do sinal e exploração inversa, exigindo filtros e gestão rigorosa de posições. Melhor como estratégia suplementar para agentes.

- Não Estruturadas/Noise-Driven: Baseiam-se em sentimento, aleatoriedade ou comportamento de participantes, sem edge estável ou repetível. Dada a dificuldade de modelação e elevado risco, não são adequadas para execução sistemática por agentes nem para estratégias de longo prazo.

Estratégias de Microestrutura de Mercado: Exigem janelas de decisão extremamente curtas, cotação contínua ou trading de alta frequência, requerendo baixa latência, modelação avançada e capital significativo. Embora teoricamente favoráveis a agentes, as restrições de liquidez e concorrência nos mercados de previsão limitam a sua aplicação prática a poucos participantes bem apetrechados.

Controlo de Risco & Hedging: Estas estratégias visam reduzir a exposição ao risco em vez de gerar retornos diretos. Com regras e objetivos claros, servem de módulos fundamentais de controlo de risco a longo prazo.

No conjunto, as estratégias mais indicadas para execução por agentes nos mercados de previsão são as de regras claras, codificáveis e com mínimo juízo subjetivo. A arbitragem determinística deve ser a principal fonte de retorno, com estratégias informacionais estruturadas e de signal following como complemento. As operações de elevado ruído e baseadas em sentimento devem ser sistematicamente excluídas. A vantagem de longo prazo dos agentes reside na execução disciplinada, rápida e na gestão de risco.

Os modelos de negócio ótimos para Prediction Market Agents oferecem diferentes oportunidades de exploração em cada camada:

- Infraestrutura: Fornece agregação de dados multi-fonte em tempo real, bases de dados de smart money, motores unificados de execução em prediction markets e ferramentas de backtesting. Cobrança B2B para receita estável, independente da previsão.

- Estratégia: Incorpora estratégias da comunidade e de terceiros para construir um ecossistema reutilizável e avaliável, captando valor através de calls, weights ou splits de execução, reduzindo a dependência de um único alpha.

- Agente/Vault: Os agentes atuam como gestores mandatados para execução ao vivo, tirando partido da transparência on-chain e de controlos rigorosos de risco, obtendo comissões de gestão e performance.

Os modelos de produto para estas estruturas incluem:

- Gamificação/Entretenimento: Reduz barreiras de entrada com interfaces intuitivas, tipo Tinder, maximizando o crescimento de utilizadores e a educação do mercado. Ideal para adoção massiva, mas deve transitar para monetização por subscrição ou execução.

- Subscrição de Estratégia/Sinais: Sem custódia, favorável à regulação, direitos e deveres claros e receita SaaS estável—atualmente o caminho de comercialização mais viável. Limitações incluem replicação de estratégias e slippage na execução, mas a semi-automação “sinal + execução em 1 clique” pode melhorar significativamente a experiência e retenção do utilizador.

- Custódia Vault: Oferece escala e eficiência de execução, semelhante à gestão de ativos, mas enfrenta riscos de licenciamento, confiança e centralização. A viabilidade depende das condições de mercado e de desempenho sustentado. Sem histórico prolongado e apoio institucional, não é recomendada como via principal.

Em suma, uma estrutura de receitas diversificada—“monetização de infraestrutura + ecossistema de estratégias + participação em performance”—reduz a dependência da hipótese única de que “a IA vai superar consistentemente o mercado”. Mesmo com a convergência do alpha à medida que o mercado amadurece, as capacidades core em execução, controlo de risco e liquidação mantêm valor a longo prazo, viabilizando um ciclo de negócio mais sustentável.

5. Estudos de caso de Prediction Market Agent

Os Prediction Market Agents continuam numa fase experimental inicial. Embora o mercado tenha assistido a várias tentativas, desde infraestrutura a ferramentas de camada superior, ainda não surgiram produtos padronizados e maduros em geração de estratégias, eficiência de execução, controlo de risco e ciclo de negócio.

Classificamos o ecossistema atual em três camadas: infraestrutura, agentes autónomos e ferramentas de prediction market.

Infraestrutura

Polymarket Agents Framework:

Polymarket Agents @Polymarket é um framework oficial de desenvolvimento concebido para padronizar a ligação e interação. Incorpora acesso a dados de mercado, construção de ordens e interfaces LLM básicas. Embora resolva o problema de “como executar ordens via código”, deixa por abordar as capacidades core de trading—geração de estratégia, calibração de probabilidades, gestão dinâmica de posições e backtesting. Deve ser visto como um standard oficial de integração, não um produto maduro de geração de alpha. Agentes de nível comercial devem construir capacidades completas de investigação e controlo de risco sobre este framework.

Gnosis Prediction Market Tools:

Gnosis Prediction Market Agent Tooling (PMAT) @gnosis_ oferece suporte completo de leitura/escrita para Omen/AIOmen e Manifold, mas apenas acesso de leitura à Polymarket, resultando em barreiras de ecossistema claras. É uma base sólida para agentes baseados em Gnosis, mas menos útil para developers focados na Polymarket.

Atualmente, Polymarket e Gnosis são os únicos ecossistemas de prediction market a oficializar o desenvolvimento de agentes. Outras plataformas, como a Kalshi, mantêm-se ao nível de API e SDK Python, exigindo que os developers construam os seus próprios sistemas de estratégia, controlo de risco, operação e monitorização.

Agentes Autónomos

A maioria dos “Prediction Market AI Agents” disponíveis ainda está numa fase inicial. Apesar do rótulo “Agent”, as suas capacidades reais estão longe de ciclos de trading totalmente automatizados, frequentemente sem controlos de risco sistemáticos e sem incorporar gestão de posições, stop-loss, hedging e restrições de valor esperado no processo de decisão. Estes produtos permanecem imaturos e ainda não são adequados para implementação a longo prazo.

Olas Predict @autnolas: O ecossistema de agentes de prediction market mais productizado até à data. O produto central, Omenstrat, baseia-se no Omen da Gnosis, usando FPMM e arbitragem descentralizada. Suporta interações pequenas e de alta frequência, mas é limitado pela liquidez de mercado único do Omen. A “previsão AI” baseia-se sobretudo em LLMs generalistas, sem dados em tempo real nem controlos sistemáticos de risco, e apresenta diferenças de desempenho notórias entre categorias. Em fevereiro de 2026, a Olas lançou o Polystrat, expandindo as capacidades do agente para a Polymarket—os utilizadores definem estratégias em linguagem natural e o agente identifica e transaciona automaticamente desvios de probabilidade em mercados com liquidação até quatro dias. O sistema recorre ao Pearl para execução local, contas Safe self-custodiadas e limites rígidos para controlo de risco, sendo o primeiro agente autónomo de consumo para a Polymarket.

UnifAI Network Polymarket Strategy @UnifaiNetwork: Oferece um agente automatizado de trading na Polymarket focado em risco de cauda longa: deteta contratos próximos da liquidação com probabilidades implícitas superiores a 95% e compra para capturar spreads de 3–5%. Resultados on-chain mostram taxas de sucesso próximas dos 95%, mas os retornos variam significativamente por categoria e a estratégia depende fortemente da frequência de execução e seleção de mercado.

NOYA.ai @NetworkNoya pretende integrar investigação, análise, execução e monitorização num ciclo fechado de agente, abrangendo camadas de inteligência, abstração e execução. Os Omnichain Vaults já foram lançados, mas o Prediction Market Agent continua em desenvolvimento e ainda não integra totalmente a mainnet.

Ferramentas de Prediction Market

As ferramentas atuais de análise de prediction market ainda não constituem agentes completos. O seu valor reside sobretudo nas camadas de informação e análise, ficando a execução de transações, gestão de posições e controlo de risco a cargo do utilizador. Estas ferramentas devem ser vistas como subscrição de estratégia, assistência de sinais ou reforço de investigação—protótipos iniciais de agentes completos.

Com base numa revisão sistemática de Awesome-Prediction-Market-Tools, selecionámos projetos representativos com forma de produto inicial e casos de uso claros para estudo de caso. Estes agrupam-se em quatro áreas: analytics e sinais, alertas e tracking de whales, descoberta de arbitragem e terminais de trading com agregação.

Ferramentas de Análise de Mercado

- Polyseer: Ferramenta de investigação com divisão multi-agente (Planner, Researcher, Critic, Analyst, Reporter) para recolha bilateral de evidências e agregação bayesiana de probabilidades, produzindo relatórios estruturados. Metodologia transparente, workflows engenheirados e totalmente open-source.

- Oddpool: O “Bloomberg Terminal” dos prediction markets, oferecendo agregação cross-platform, scanning de arbitragem e dashboards em tempo real para Polymarket, Kalshi, CME e outros.

- Polymarket Analytics: Analytics global da Polymarket, com visualização de dados de traders, mercados, posições e transações. Bem posicionado para investigação e referência de dados.

- Hashdive @hash_dive: Ferramenta focada no trader, quantificando traders e mercados com Smart Score e screeners multidimensionais, útil para identificação de smart money e copy trading.

- Polyfactual @polyfactual: Foca-se em inteligência de mercado AI, análise de sentimento e risco, integrando resultados via extensão Chrome para utilizadores B2B e institucionais.

- Predly @predlyai: Plataforma de deteção de mispricing AI, comparando preços de mercado e probabilidades calculadas por AI para Polymarket e Kalshi. Reclama 89% de precisão nos alertas, focando-se na descoberta de sinais e filtragem de oportunidades.

- Polysights @polysights: Cobre mais de 30 mercados e métricas on-chain, rastreia novas wallets, grandes apostas unidirecionais e anomalias com Insider Finder. Adequado para monitorização diária e descoberta de sinais.

- PolyRadar: Plataforma de análise multi-modelo, fornecendo interpretação de eventos em tempo real, evolução temporal, scoring de confiança e transparência de fontes. Dá ênfase à validação cruzada AI.

- Alphascope: Inteligência de prediction market baseada em AI, com sinais em tempo real, resumos de investigação e monitorização de alterações de probabilidade. Ainda em fase inicial, focado em rebalanceamento e suporte de sinais.

Alertas/Tracking de Whales

- Stand: Copy trading de whales e alertas de ação de alta confiança.

- Whale Tracker Livid: Productiza alterações de posição de whales.

Descoberta de Arbitragem

- ArbBets @arbbets: Descoberta de arbitragem baseada em AI para Polymarket, Kalshi e apostas desportivas. Identifica arbitragem cross-platform e oportunidades +EV, focado em scanning de alta frequência.

- PolyScalping @PolyScalping: Arbitragem e scalping em tempo real para Polymarket, scanning de mercado a cada 60 segundos, cálculo de ROI, alertas Telegram e filtros de liquidez, preço e volume.

- Eventarb @eventarbitrage: Calculadora e ferramenta de alertas de arbitragem cross-platform leve, cobrindo Polymarket, Kalshi e Robinhood. Gratuito, focado e um auxiliar básico de arbitragem.

- Prediction Hunt: Agrega e compara mercados de previsão entre exchanges, fornecendo comparação de preços em tempo real e deteção de arbitragem para Polymarket, Kalshi e PredictIt (refresh a cada 5 minutos).

Terminais de Trading/Execução Agregada

- Verso: Terminal de trading institucional suportado pelo YC Fall 2024, com interface tipo Bloomberg, tracking em tempo real de mais de 15 000 contratos Polymarket e Kalshi, analytics avançado e AI news. Destinado a profissionais e instituições.

- Matchr @matchrxyz: Agregação e execução cross-platform para mais de 1 500 mercados, com smart routing para melhor pricing e planos de estratégias automáticas baseadas em eventos de alta probabilidade, arbitragem e trading orientado por eventos.

- TradeFox: Apoiado pela Alliance DAO e CMT Digital, agregador e prime brokerage profissional de prediction market, com advanced order types (limit, take-profit/stop-loss, TWAP), self-custody e smart routing entre plataformas. Foco institucional, com planos de expansão para Kalshi, Limitless, SxBet e outros.

6. Conclusão e perspetivas

Os Prediction Market Agents mantêm-se numa fase exploratória inicial.

- Base de Mercado e Evolução: Polymarket e Kalshi consolidaram um duopólio, proporcionando liquidez e casos de uso suficientes para o desenvolvimento de agentes. A distinção central entre mercados de previsão e jogo reside na externalidade positiva—a negociação com dinheiro real agrega informação dispersa e precifica publicamente eventos do mundo real, evoluindo para uma “camada global de verdade”.

- Papel Core: Os Prediction Market Agents devem ser posicionados como ferramentas executáveis de gestão probabilística de ativos, encarregues de converter notícias, regras e dados on-chain em desvios de preço verificáveis e executar estratégias com maior disciplina, menor custo e alcance cross-market. A arquitetura ideal integra camadas de informação, análise, estratégia e execução, mas a negociabilidade efetiva depende da clareza de liquidação, qualidade da liquidez e estrutura da informação.

- Estratégia e Controlo de Risco: A arbitragem determinística (resolução, Dutch Book e spreads cross-market) é a mais indicada para automação por agentes, com a especulação direcional como complemento. Na gestão de posições, a executabilidade e tolerância ao erro devem prevalecer, com métodos escalonados e tetos fixos como abordagem preferencial.

- Modelos de Negócio e Perspetivas: A comercialização estrutura-se em três camadas: infraestrutura (dados/execução para receitas B2B), estratégia (calls de terceiros ou partilha de receitas) e agente/vault (controlo de risco on-chain para trading ao vivo, gestão e comissões de performance). Os modelos de produto incluem entrada gamificada, subscrição de estratégia/sinais (atualmente o mais viável) e custódia vault de elevada barreira. O modelo “infraestrutura + ecossistema de estratégias + participação em performance” é o caminho mais sustentável.

Apesar da diversidade de tentativas, desde frameworks a ferramentas, ainda não existem produtos maduros e padronizados em aspetos críticos como geração de estratégia, eficiência de execução, controlo de risco e ciclo de negócio. A evolução futura dos Prediction Market Agents mantém-se altamente aguardada.

Aviso legal: Este artigo foi criado com o apoio de ferramentas de IA como o ChatGPT-5.2, Gemini 3 e Claude Opus 4.5. O autor fez todos os esforços para rever e garantir a exatidão, mas podem subsistir alguns erros. Note-se que os criptoativos apresentam frequentemente uma desconexão entre os fundamentos do projeto e o desempenho do preço no mercado secundário. Este conteúdo destina-se apenas a fins informativos e académicos/de investigação e não constitui aconselhamento de investimento nem recomendação de compra ou venda de qualquer token.

Declaração:

-

Este artigo é uma reprodução de [0xjacobzhao]. Os direitos de autor pertencem ao autor original [0xjacobzhao]. Caso tenha alguma questão sobre esta reprodução, contacte a equipa Gate Learn, que a resolverá atempadamente segundo os procedimentos aplicáveis.

-

Aviso legal: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

-

As versões noutras línguas são traduzidas pela equipa Gate Learn. Salvo indicação em contrário, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados sem referência à Gate.