Dez BTC Coroados como Reis

Este artigo foi publicado a 4 de novembro de 2023, quando o BTC estava cotado a 34 522$. O conteúdo permanece inalterado. @ mablejiang recomendou que o republicasse, e assim o fiz. Não estou inscrito no programa de criadores do X e não obtenho qualquer receita pelas visualizações. Não administro comunidades, não presto aconselhamento de investimento, nem assumo qualquer posição sobre tendências futuras do mercado. Se encontrar valor nestas palavras, fico sinceramente satisfeito por si.

Conteúdo principal abaixo

A tempestade está a aproximar-se.

Há 1 284 dias, publiquei um vídeo sobre o halving do Bitcoin, prevendo que o preço chegaria aos 55 000$ após o evento.

Foi a 17 de abril de 2020, quando o Bitcoin fechou a 7 125$.

Os anos passaram e aproxima-se novo halving—mais precisamente, ocorrerá algures entre abril e maio de 2024.

Este é o quarto halving na história do Bitcoin e representa a última oportunidade para investidores comuns. É como uma brecha estreita numa muralha antiga ao pôr do sol—apenas larga o suficiente para um polegar. Quando esta porta se fechar, desaparece a última hipótese de entrada.

O maior arrependimento de Xiao Feng foi não conseguir salvar Ah Zhu: “Sou Khitan. Que grandes ambições poderia ter?”

O vaso cai no poço; não há regresso possível.

O meu maior arrependimento é que, após quase uma década de empreendedorismo dedicado, ainda não acumulei moedas suficientes—e o jogo está a terminar. Também isso é destino.

Definir Escassez

Saifedean Ammous, académico árabe, publicou “The Bitcoin Standard” em 2018. Nele, aborda o modelo “stock-to-flow”—ou seja, a relação entre inventário e produção anual.

Inventário significa a quantidade total de uma mercadoria.

Produção anual é o total produzido em cada ano.

Ao dividir o inventário pela produção anual, obtém-se o rácio SF.

No gráfico, o SF do ouro é 62, o da prata é 22. Isto significa que seriam necessários 62 anos para produzir a quantidade atual de ouro, 22 anos para a prata e apenas 0,4 anos para a platina. Estes números evidenciam a escassez destes recursos.

Então, estes ativos são usados como dinheiro por serem escassos? Por contraste, a platina e o paládio têm valores SF iguais ou inferiores a 1, o que significa que não são tão escassos.

De facto, o ouro preserva valor melhor do que qualquer outro metal listado.

Bens do dia a dia—alimentos, smartphones, computadores, automóveis—têm valores SF bem abaixo de 1. Ou seja, nunca foram escassos. Porquê? Porque, enquanto houver procura, pode produzir-se mais. Quando as pessoas começam a acumular, os preços sobem, incentivando mais produção, o que acaba por fazer os preços descerem novamente.

Isto é a lei básica da oferta e procura.

Assim, podemos concluir facilmente: quanto mais elevado o SF de uma mercadoria, melhor preserva valor e resiste à diluição.

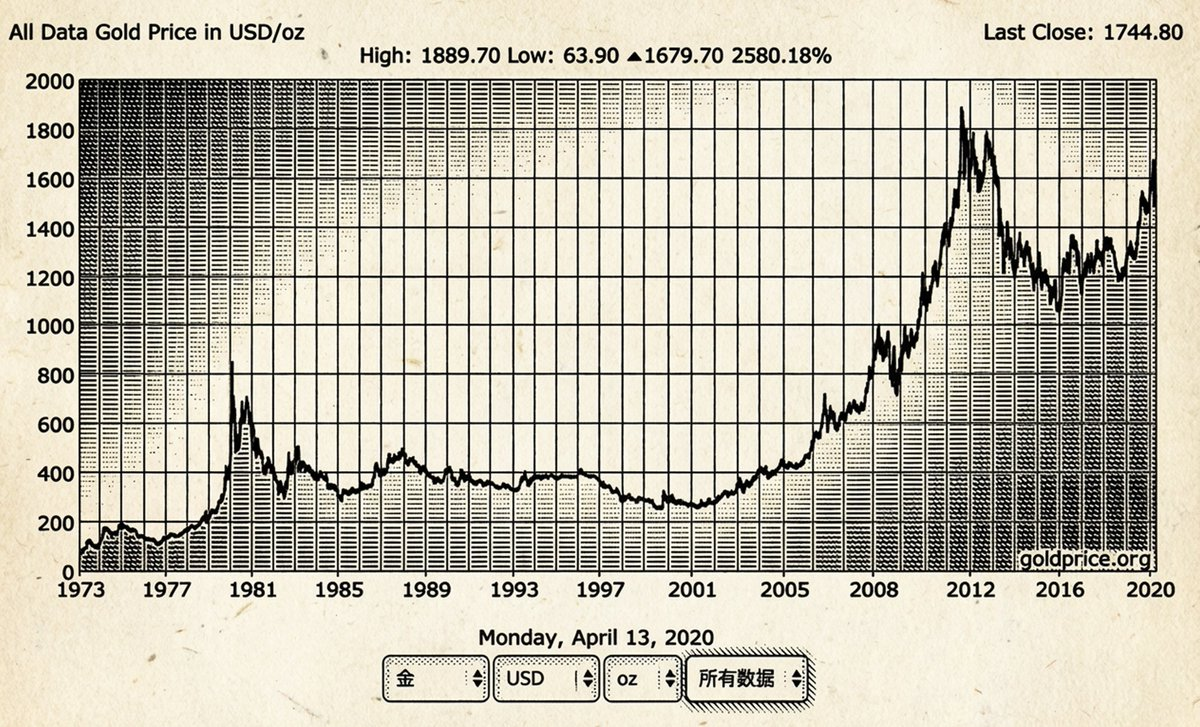

Veja o ouro: em 1972, custava 46$ por onça; em 2020, atingiu 1 744$ por onça—um aumento de 37,9 vezes. Porque não produzir mais ouro para satisfazer a procura? Porque a extração é limitada pela tecnologia e pelo custo. Se o custo superar o lucro, ninguém o faz.

E quanto ao SF do Bitcoin? Cerca de 19,5 milhões de Bitcoins já foram extraídos globalmente. Contudo, um relatório aponta que mais de 1,6 milhões estão permanentemente perdidos.

Portanto, apenas cerca de 17,9 milhões de Bitcoins são realmente utilizáveis. Com a produção anual atual, o SF do Bitcoin ronda os 54—semelhante ao ouro.

Dentro de poucos meses, o SF do Bitcoin subirá para 108 e a inflação anual cairá para cerca de 0,9%. Isto faz do Bitcoin o ativo mais escasso da história humana desde o ouro.

O halving é o fator fundamental que altera a oferta de Bitcoin—nada mais.

Esta dinâmica de oferta dita o preço.

Alguns entusiasmam-se ao ouvir falar de um ETF de Bitcoin, como se a aprovação fizesse os preços disparar instantaneamente.

Recomendo ignorar a euforia mediática e aprofundar a análise.

Se o ETF de Bitcoin da BlackRock for aprovado não é relevante, nem o momento.

O que importa é a expectativa de “aprovação do ETF de Bitcoin”, que serve de isco para reforçar a confiança do mercado e, gradualmente, gerar momentum, elevando silenciosamente o preço acima de 45 000$ no futuro.

Pode pensar que ainda estamos num mercado bear, mas pode já ter terminado sem se aperceber.

Este momentum vai continuar—não é apenas o seu cano de água doméstico.

A aprovação do ETF da BlackRock e de outros é como o Canal de Suez (árabe: قناة السويس), que liga o dinheiro antigo a novos reservatórios. O volume de capital das finanças tradicionais é imenso—muito além do que a maioria imagina. Para eles, o Bitcoin não é demasiado caro; é demasiado barato e demasiado pequeno.

O Canal de Suez, vasto e poderoso, liga a Europa à Ásia por uma via navegável norte–sul. Os navios já não precisam de contornar o Cabo da Boa Esperança em África; as frotas partem de Londres ou Marselha, seguem para Mumbai e regressam carregadas de ouro, seda e especiarias.

Dario I, rei da Pérsia, terminou o segmento final do Canal de Suez em 500 a.C. Ergueu uma estela de granito com a inscrição:

Sou persa. Partindo da Pérsia, conquistei o Egito. Ordenei que este canal fosse escavado desde o rio chamado Nilo, que corre no Egito, até ao mar que começa na Pérsia. Quando o canal foi escavado como ordenei, os navios viajaram do Egito para a Pérsia através deste canal, tal como pretendia.

Esse é o poder de um canal.

O impacto da aprovação de um ETF de Bitcoin não se refere ao presente—é sobre a próxima década. Quando as portas fiduciárias se abrirem, o tempo fará o resto.

Em 2025, é possível que vejamos o Bitcoin acima de 100 000$.

O Bitcoin está a tornar-se gradualmente como o imobiliário de Manhattan—um símbolo de estatuto social. As pessoas escolhem o Bitcoin não por transferências mais rápidas, mas pelo seu valor.

É valioso porque representa o consenso central do ecossistema cripto—funciona como reserva de valor e símbolo de estatuto cobiçado por todos.

O Bitcoin demonstra força, estabilidade, lealdade e convicção. É como uma casa pátio na Segunda Circular de Pequim, uma mansão histórica na Hengshan Road, em Xangai, ou uma vivenda nos Mid-Levels de Hong Kong.

O seu valor é ditado por quem tem verdadeiro poder de compra, tal como as ações Classe A da Berkshire Hathaway negociam a 530 000$ cada—o capital dirige-se para elas e os investidores de retalho mal conseguem comprar uma ação.

Dez moedas fazem de si um senhor.

O Jogo do Preço de Referência

Se não compreender como o preço do Bitcoin é ancorado, não compreendeu verdadeiramente o Bitcoin.

Comecemos pela terra, depois voltamos ao Bitcoin.

Todos jogaram Monopólio, mas poucos percebem a essência do jogo.

A Reserva Federal desempenha um papel semelhante ao banco no Monopólio—não pretende vencer, mas fornecer fundos suficientes para manter o jogo a funcionar.

Para a Fed, o volume certo de ativos é aquele que melhor lhe permite cumprir as suas funções.

O Monopólio é um jogo de especulação imobiliária—o seu núcleo é o monopólio de recursos, e o jogo termina com um único vencedor; todos os outros perdem.

A vitória resulta do monopólio, não da concorrência.

De onde vem a receita fiscal de um império central?

Não é diferente do Monopólio:

- Empresas estatais

- Terrenos públicos

- Sistemas financeiros monopolizados

Um governo centralizado preocupa-se com duas coisas:

1) Como controlar a sociedade através de uma burocracia hierárquica;

2) Como extrair receitas via terra, impostos e finanças para sustentar essa burocracia.

Todos os países são semelhantes; a história e a geografia não diferem muito.

Veja-se a dinastia Tang: o governo implementou o sistema de campos iguais—cada homem recebia 80 mu de terra pública e 20 mu de terra privada perpétua. No auge, cultivavam, pagavam impostos, realizavam trabalho obrigatório e uma parte da colheita ia para o governo; após a morte, a terra era recuperada. Os governos locais também detinham terrenos comerciais e capital.

Eventualmente, o sistema colapsou à medida que a terra se concentrava nas mãos de burocratas e aristocratas.

Por exemplo, durante o reinado do Imperador Gaozong, Wang Fangyi detinha dezenas de hectares. Na época da Imperatriz Taiping, ela possuía vastas áreas de terra fértil, arrendando-as a agricultores pobres, que entregavam grande parte das colheitas à elite, e o governo arrecadava outra fatia. Muitos fugiam para o campo para escapar ao trabalho forçado. O governo registava primeiro estes fugitivos, depois ordenava que pagassem impostos, forçando-os a vender terras ou casas, ou transferi-las para vizinhos—este ciclo continuava até não haver mais para onde fugir.

Quando o jogo falha, começa-se uma nova ronda.

Assim, a mudança dinástica e as revoltas camponesas redistribuem os recursos.

Os tempos modernos são semelhantes. Na Ásia Oriental, o valor dos ativos está sobretudo ligado à terra—este é o jogo do governo, com a habitação como veículo.

Os EUA valorizam a eficiência do capital, por isso o passatempo nacional é o mercado de ações, com o sistema de pensões 401K como reservatório de poder de compra.

Estes são diferentes jogos de ancoragem de preço e existem inúmeras “cópias” semelhantes no mundo: Rolex, malas Hermès Birkin, cartas Yu-Gi-Oh, caixas surpresa de edição limitada—a lógica é a mesma.

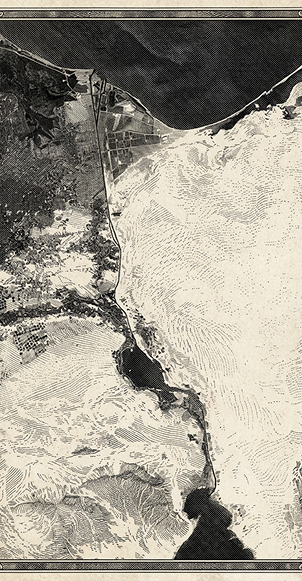

Nova Iorque é altamente desenvolvida e densa, certo?

No entanto, ainda tem mais de 25 000 terrenos ociosos ou subutilizados—25 000 no total (as áreas claras no mapa são terrenos vagos).

Alguns propuseram um imposto de 3,5% sobre estes terrenos, o que poderia gerar mais 429,9 milhões$ de receita para a cidade.

Entretanto, Pequim—a cidade mais densamente povoada do norte da China—abrange 16 000 quilómetros quadrados, mas a sua área desenvolvida é apenas 2 000 quilómetros quadrados. A taxa de desenvolvimento do solo é de apenas 12,5%, mais restritiva do que os 25% de Hong Kong.

Pequim poderia facilmente oferecer uma vivenda a cada pessoa. Segundo o padrão de planeamento da China de 10 000 pessoas por quilómetro quadrado, o desenvolvimento total permitiria acomodar 160 milhões de pessoas.

Então, porque não constroem livremente e alojam toda a gente?

Porque, neste jogo, a terra é um meio de produção. O monopolista tem de manter a sua escassez para que o jogo continue.

Isto é o que significa ancorar o preço.

Se quiser vencer, tem de compreender o papel do Bitcoin no jogo cripto…

O Bitcoin é como a terra—a única diferença é que não tem uma vontade suprema; o sistema é mantido por algoritmo e consenso.

Ou seja, é praticamente inquebrável.

O maior ponto de referência do Bitcoin é o consenso em torno da sua oferta total de 21 milhões.

É fácil dividir os detentores de Bitcoin entre a “classe dos que têm moedas” e a “classe dos que não têm moedas”.

Globalmente, existem 8,45 mil milhões de pessoas e 21 milhões de moedas—cada pessoa teria apenas 0,0026 BTC, claramente insuficiente.

Pode questionar este consenso, descartá-lo como conversa e perguntar se é possível começar de novo.

Muitos tentaram—e falharam.

A febre das forks de Bitcoin nos últimos anos foi apenas gente a lançar “servidores privados”, mas agora essas moedas fork desapareceram e servem de monumento a essas ideias ingénuas.

Se o consenso fosse assim tão fácil de mudar, os ricos do mundo não se agarravam a Manhattan—compravam terra em Ohio e fundavam uma nova cidade. Mas será realista?

Construir um quadro de valor leva anos, e uma vez estabelecido, raramente muda durante um século.

Quem Roubou as Suas Moedas

Alguns veem o código para vencer, mas mesmo assim abandonam o jogo prematuramente.

Acumular Bitcoin parece simples, mas para alguns é mais difícil do que alcançar as estrelas.

Todo o jogo tem obstáculos.

Em ciclos anteriores, quem montou o jogo usou repetidamente várias narrativas de altcoins.

Fala-se de Bitcoin, mas compra-se altcoins.

É precisamente isto que os market makers querem—entrega-se as fichas, recebe-se moedas sem valor, e eles ficam com Bitcoin. Ambos chamam tolos uns aos outros.

Novas blockchains, tokens de plataforma, moedas fork, meme coins, tokens de armazenamento, stablecoins algorítmicas—grandes armadilhas.

Não julgue um ativo pelo desempenho de alguns dias ou meses. Em bull markets, muitos “superam o Bitcoin”. Mas esqueça os influencers que escrevem argumentos de venda—quantos realmente obtiveram grandes ganhos ao manter altcoins a longo prazo? Num ciclo anual, quantos realmente superaram o Bitcoin? Ouça as suas bravatas.

Em 2017, a narrativa das blockchains públicas era “ultrapassar o Bitcoin”; em 2021, passou a ser “ultrapassar o Ethereum”. PVP no mercado primário, narrativas no secundário para atrair investidores de retalho.

Neste mercado, só o Bitcoin é verdadeiramente descentralizado.

Comprar qualquer altcoin é entrar num jogo injusto.

As equipas Web3, especialmente as que lançam tokens anónimos, são fundamentalmente anti-humanas.

Se se pode fazer fork a um projeto e alterar o UI para lucro rápido, ninguém fica por muito tempo.

A intenção original? Dinheiro rápido.

Os tokens corrompem as equipas de startups. Nos negócios tradicionais da internet, as equipas trabalham arduamente durante anos, angariam rondas A, B, C, retiram algum dinheiro em cada ronda e melhoram a vida. Nada de errado nisso.

Mas na cripto, o ritmo é: começar a minerar hoje, listar amanhã, despejar depois, entregar o projeto à comunidade.

Encontrar uma equipa genuinamente construtiva é tão difícil como encontrar ouro num esgoto.

Por isso, o jogo é desigual.

Para vencer, é preciso estratégia.

Estratégia não é sobre ganhos de curto prazo, macroeconomia ou tamanho do prémio. O sucesso depende de fazer as escolhas certas. Cada vez que compra, pergunte a si mesmo:

- Devo entrar neste jogo?

- Quanto devo apostar?

- O meu ponto de entrada é ótimo?

- Consigo forçar os adversários a desistir?

Se as suas decisões forem melhores que as do adversário, a sua estratégia resulta.

Pode não vencer mais em cada ronda, mas se persistir, as probabilidades acumulam-se e acabam por compensar.

Pela minha experiência, só uma estratégia tem valor esperado positivo: acumular moedas em lotes durante mercados bear e vender no topo dos mercados bull.

As altcoins são peritas em fazê-lo acreditar que duram tanto quanto o Bitcoin. Narrativas e mentiras entrelaçam-se até acreditar, e troca-se Bitcoin por tokens que não valem nada a longo prazo.

No último ano, a taxa ETH/BTC foi a armadilha perfeita—sob cada linha vermelha jaz um monte de cadáveres.

Não tenho dúvidas de que, quando chegar o próximo bull market, o Ethereum atingirá novos máximos. Mas, se escolher ativos para uma década, só há uma escolha na cripto: Bitcoin.

Enquanto o mercado cripto prosperar, o Bitcoin não desaparecerá.

Se o Bitcoin alguma vez for refutado, todo o mercado cripto desaparecerá.

Compreender a Sua Posição Base

Se quer deter Bitcoin, tem de compreender claramente a qualidade dos seus ativos.

Duas visões dominantes:

1) O Bitcoin é um ativo refúgio, que dispara primeiro em tempos de turbulência.

2) O governo protege os investidores de retalho.

Ambas estão erradas.

O Bitcoin continua a ser um ativo de risco e continuará assim por muito tempo. Em 2020 e 2021, os governos imprimiram dinheiro e injetaram liquidez, impulsionando um bull market global de ativos. A natureza especulativa do Bitcoin encaixou perfeitamente no fluxo de liquidez fiduciária.

O objetivo do governo nunca é proteger investidores de retalho, mas garantir que todos contribuem com impostos e trabalho suficientes antes de os recursos serem recuperados pelo sistema. O governo não é uma “pessoa”—é uma máquina que mantém o sistema monopolizando recursos dentro da sua jurisdição.

O componente mais importante desta máquina é a moeda fiduciária.

Em 1260, Kublai Khan começou a emitir papel-moeda.

O papel era feito de casca de amoreira. Da madeira e da casca externa extraía-se uma fina camada branca interior. Após processamento, tornava-se uma espécie de papel—ainda que negro.

Cortavam o papel em vários tamanhos.

Cada pedaço representava ouro e prata reais. Porquê? Porque os oficiais assinavam e carimbavam cada nota.

Quando pronto, o oficial nomeado pelo Khan pegava no seu selo de jade, mergulhava-o em cinábrio vivo e carimbava a nota. Essa marca vermelha transformava instantaneamente o papel em moeda verdadeira.

Quem ousasse falsificar tais notas enfrentava execução.

O respaldo do papel-moeda era a autoridade estatal.

Mas a autoridade estatal tem uma falha fatal: falta-lhe restrição.

Quem regula a emissão do papel-moeda?

Ninguém.

Uma vez que o dinheiro entra no padrão de crédito, a emissão depende do banco central—até o teto da dívida pode ser ajustado livremente. “Teto” não significa nada se puder ser alterado à vontade.

Os economistas tecem teorias e modelos complexos para nos convencer de que a emissão de moeda pelo banco central é autolimitada. Mas basta olhar para o balanço da Reserva Federal para perceber que, desde o início da era do crédito, essas “limitações” são irrelevantes.

Quando os recursos são escassos, imprimir dinheiro torna-se o principal meio de aliviar tensões. Lembro-me, em criança, de um pão cozido a vapor custar 0,25 yuan; agora, em Shenzhen, custa três yuan ou mais. A moeda desvalorizou 12 vezes. Se aceitamos um aumento de 12 vezes no preço do pão, porque não aceitar outra desvalorização de 12 vezes no futuro?

Habituámo-nos a pagar contas e receber salários assim, aos números nas contas bancárias e extratos de cartões de crédito.

Só quando o sistema colapsa começamos a questionar o valor real por trás desses números.

Em suma, a impressão de dinheiro pelo governo pede emprestado tempo a todos os detentores de dinheiro, esperando que a produtividade futura pague a dívida. Se isso é possível, não é preocupação do governo atual.

O Bitcoin serve como a ferramenta anti-inflação definitiva.

A sua essência é desvalorizar a moeda fiduciária.

A longa noite aproxima-se. A partir de hoje, vigia até à morte. Dá a tua vida e honra à Patrulha da Noite—hoje e todas as noites.

Lembre-se de manter o seu Bitcoin.

Declaração:

- Este artigo foi republicado de [ohyishi]. Os direitos de autor pertencem ao autor original [ohyishi]. Se tiver alguma objeção à republicação, contacte a equipa Gate Learn, que tratará do assunto prontamente de acordo com os procedimentos relevantes.

- Declaração de exoneração de responsabilidade: As opiniões e perspetivas expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Exceto se Gate for mencionada, não copie, distribua ou plagie qualquer artigo traduzido.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Qual é o problema dos generais bizantinos