O crescimento viral do OpenClaw[1] (anteriormente Clawdbot) representa um avanço geracional em autonomia. Quando estes agentes de IA começaram a interagir entre si — nalguns casos a negociar e transacionar — o futuro agentivo deixou de ser ficção científica para se tornar realidade operacional.

O OpenClaw é apenas um passo numa viagem cada vez mais acelerada. Estão a ser investidos biliões de dólares para construir um mundo potenciado por IA. Só os hyperscalers dos EUA deverão gastar mais de 650 mil milhões de dólares em IA em 2026, cerca de dez vezes o custo ajustado pela inflação do programa Apollo.[2]

O que começou como simples chatbots está a evoluir rapidamente para sistemas de IA agentivos e totalmente autónomos. Estes agentes de IA não vão apenas gerar conteúdo, mas tornar-se atores económicos – capazes de raciocinar, agir, transacionar, debater, coordenar e muito mais, tudo sem supervisão humana em tempo real. Os efeitos desta transformação serão sentidos em todo o lado, mas principalmente no comércio.

Algumas estimativas sugerem que agentes de IA poderão mediar entre 3 e 5 biliões de dólares em comércio de consumo global até 2030.[3] Se apenas 10% desse volume se tornar comércio programático de agente para agente, isso implica centenas de mil milhões em fluxos anuais de liquidação nativos de máquinas.

Isto conduz naturalmente à questão: que infraestruturas financeiras e de coordenação são adequadas para o comércio nativo de agentes de IA?

O comércio atual foi concebido para humanos e envolve verificação de identidade pessoal, intermediários bancários, contratos legais, períodos de liquidação e supervisão manual. O software autónomo não pode ir a uma agência para abrir uma conta bancária, assinar fisicamente documentos ou esperar dias pela liquidação ACH. Os agentes necessitam de uma infraestrutura programável, sempre disponível, acessível globalmente, sem restrições e verificável por máquinas por defeito.

As blockchains podem satisfazer esses requisitos, e já estamos a observar essa dinâmica emergir.

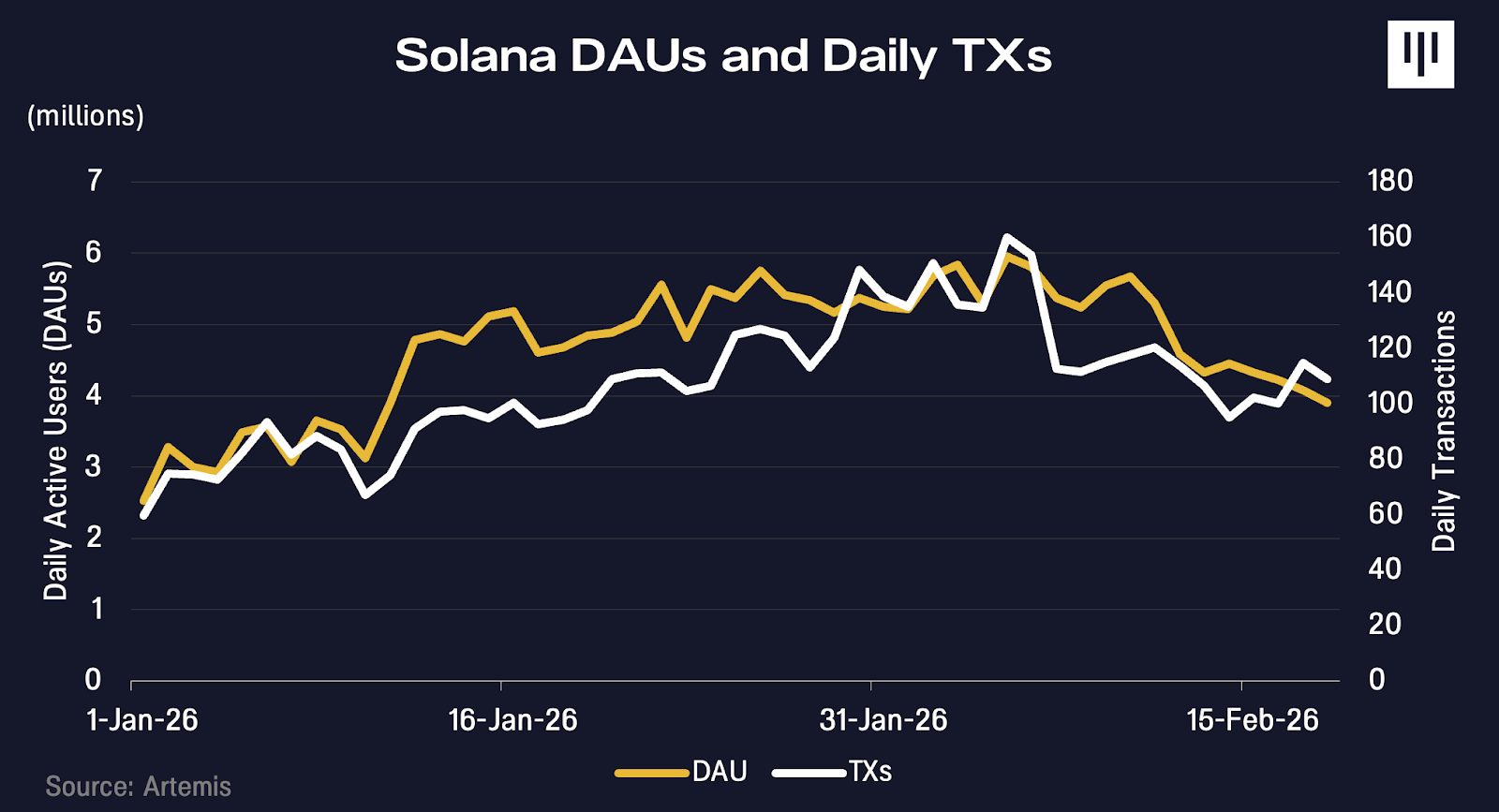

Coincidentemente com o OpenClaw a tornar-se viral em janeiro, as transações e os endereços ativos na Solana também começaram a aumentar. Evidências no Moltbook, a rede social dos seus agentes de IA, sugerem que poderão ter contribuído para este crescimento.

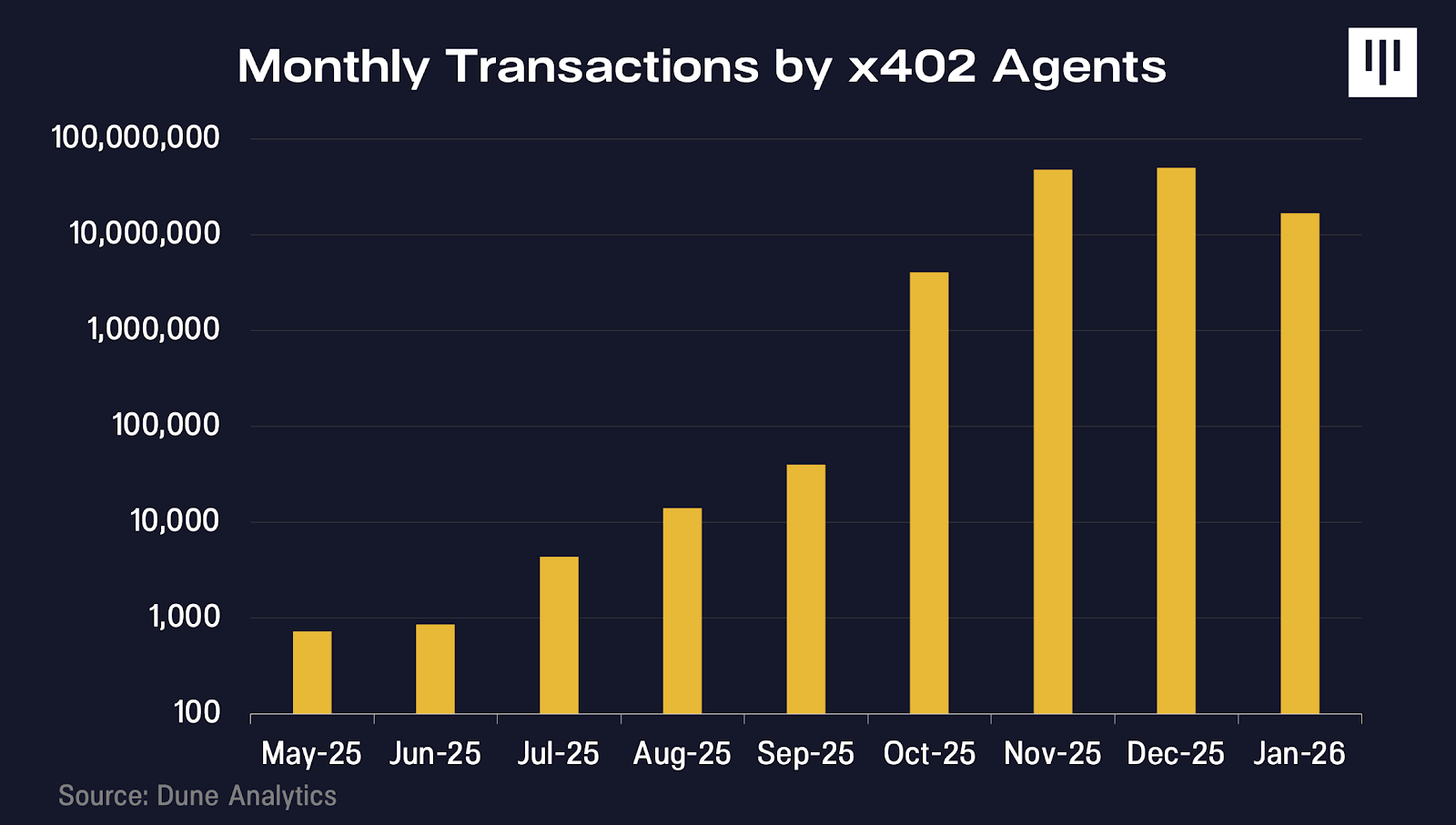

x402 é um protocolo de pagamentos nativo da internet desenvolvido pela Coinbase que permite aos agentes de IA pagar por recursos digitais em tempo real, sem contas ou autenticação complexa e de elevada fricção. Desde o seu lançamento em 2025, as transações têm acelerado.

Ainda é cedo e os exemplos atuais são mais indicativos do que definitivos. Mas, se os investidores se entusiasmam com a possibilidade de inovação em IA, seria negligente ignorar porque consideramos que as infraestruturas blockchain serão fundamentais para desbloquear um mundo de agentes totalmente autónomos.

Níveis de autonomia

Muitos apontarão que os agentes de IA atualmente não precisam de blockchain. Isto é verdade no curto prazo, mas consideramos que é uma visão limitada.

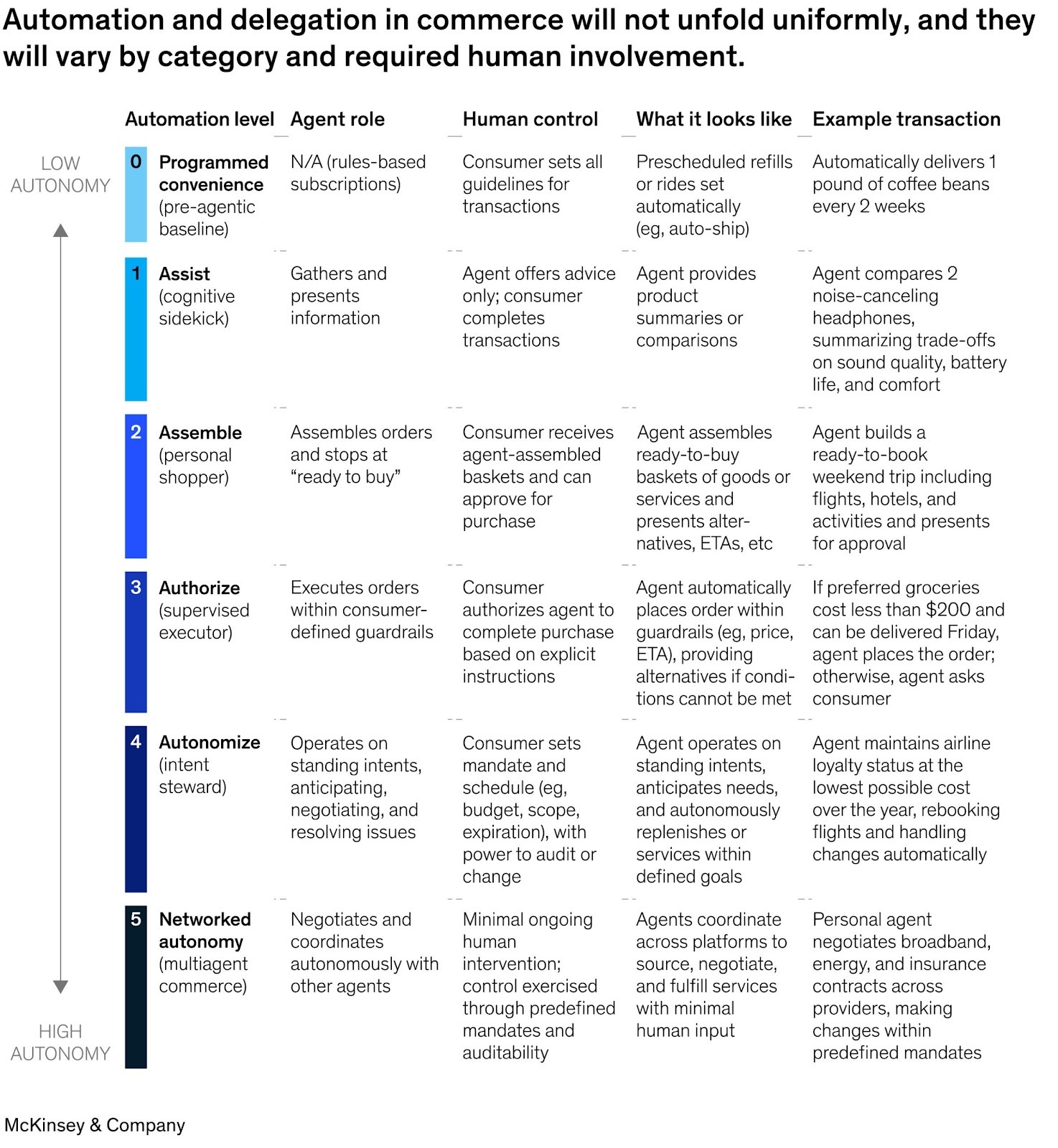

A McKinsey publicou recentemente um enquadramento[4] que descreve seis níveis de automatização para o comércio potenciado por IA, desde assistência básica por subscrição (Nível 0) até comércio totalmente autónomo de agente para agente (Nível 5). O principal insight é que os Níveis 0 a 4 não requerem novas infraestruturas financeiras. Em cada caso, existe uma identidade humana por trás da transação. O utilizador autenticou-se no ChatGPT, Amazon ou Perplexity. Tem um cartão de crédito associado. Quando o agente transaciona, atua como procurador desse humano e herda a sua identidade, credenciais de pagamento e posição legal.

As bases para este tipo de comércio – tokens de pagamento partilhados, sistemas de chargeback, infraestruturas de deteção de fraude – já existem através da Visa ou Stripe e funcionam razoavelmente bem.

As infraestruturas blockchain tornam-se críticas no Nível 5 e além: quando agentes transacionam diretamente com outros agentes sem direção humana; quando não existe identidade humana a herdar; quando os pagamentos têm de ser programáticos, condicionais e liquidados em milissegundos; e quando os agentes precisam de reputação portátil entre plataformas.

Enquanto os humanos forem economicamente responsáveis, as infraestruturas tradicionais são suficientes. Quando os agentes se tornam atores económicos independentes, o conjunto de restrições altera-se.

Finanças agentivas

Para compreender onde se acumula valor, e porque a blockchain é relevante, é necessário imaginar o estado final lógico da IA agentiva. Estamos a caminhar para um mundo onde os agentes não são meros assistentes humanos, mas atores económicos independentes. Alguns serão criados por empresas ou indivíduos. Outros serão gerados por agentes, formando sistemas cada vez mais independentes que raciocinam, alocam capital e transacionam sem supervisão humana em tempo real.

Se nenhum humano especificar um canal de transação (por exemplo, ir ao banco, usar Stripe, criar uma carteira blockchain), os agentes vão racionalmente escolher infraestruturas que maximizem velocidade, fiabilidade e alcance global, minimizando fricção e dependência. Quando a alternativa é abrir uma conta bancária e esperar pela liquidação ACH durante o horário limitado dos bancos, os agentes vão naturalmente optar por infraestruturas blockchain sem restrições, disponíveis 24/7.

Identificamos três restrições principais que vão impulsionar os agentes para infraestruturas blockchain:

-

Identidade e acesso: Como rastrear identidades únicas de atores de IA que transacionam entre si e se registam em serviços? Como será um novo sistema de reputação quando os sistemas tradicionais de scoring de crédito e deteção de fraude foram concebidos para humanos com presença física dentro de fronteiras jurisdicionais?

-

Moeda e pagamentos: Que formas de dinheiro são necessárias quando agentes efetuam inúmeros micropagamentos, realizam pagamentos condicionais e aumentam significativamente a necessidade de comércio transfronteiriço? Que tipos de contas são necessários quando os agentes não podem ir a uma agência bancária abrir uma conta?

-

Transações com confiança minimizada: Como evitam os agentes de IA a fricção de disputas que requerem arbitragem humana ou outras formas de confiança centralizada, sistemas aos quais podem não conseguir ou querer aceder?

Identidade e acesso

Antes de um agente poder pagar por algo, a contraparte tem de saber com quem, ou com o quê, está a lidar.

Os sistemas tradicionais de identidade foram concebidos para humanos. Baseiam-se em documentos oficiais, assinaturas físicas e outras credenciais que assumem existir uma pessoa legal do outro lado.

Um agente autónomo de IA não tem nada disto. Não pode ir ao banco abrir uma conta ou assinar um contrato legalmente. E, no entanto, se quisermos que agentes transacionem autonomamente, precisam de alguma forma de provar que são legítimos e autorizados a atuar.

Se ligar um agente à sua conta bancária, as questões multiplicam-se. Como realizar verificações anti-branqueamento de capitais em software? Onde recai a responsabilidade se o agente atuar autonomamente? E se for manipulado?

Em casos simples, um agente pode herdar as credenciais do proprietário (por exemplo, Checkout do ChatGPT). Mas este modelo não escala. Vários agentes exigem permissões separadas e limites de despesa. O mau comportamento deve ser isolado sem bloquear todos os agentes. Estes cenários requerem que os agentes tenham identidades verificáveis próprias, e não identidades humanas emprestadas.

É aqui que a identidade baseada em blockchain se torna útil. Recorrendo a técnicas criptográficas, um agente pode provar que está autorizado a atuar em nome de uma pessoa ou empresa específica sem revelar informação sensível sobre essa pessoa. Pense nisto como uma procuração digital que pode ser verificada instantaneamente por qualquer pessoa, em qualquer lugar, sem contactar um advogado ou consultar uma base de dados.

Normas emergentes como o ERC-8004 da Ethereum propõem registos on-chain onde os agentes podem estabelecer credenciais verificáveis e construir histórico de transações e reputação ao longo do tempo. Um agente que concluiu com sucesso milhares de transações sem disputas torna-se significativamente diferente de um agente novo sem histórico, e essa reputação torna-se portátil entre plataformas.

Isto é relevante porque a confiança é pré-requisito para o comércio. Os comerciantes passaram anos a construir sistemas para bloquear bots e scrapers. Numa economia agentiva, terão de descobrir como deixar passar os bots certos. Uma identidade criptograficamente segura e verificável dá aos comerciantes confiança sem exigir patrocínio humano.

Dinheiro programável e micropagamentos

As infraestruturas de pagamento tradicionais foram desenhadas para transações à escala humana. Quando paga um café ou um par de jeans, as taxas das transações de cartão de crédito (normalmente 2-3% mais cerca de 30 cêntimos por transação) são irrelevantes.

Mas o comércio de agente para agente opera numa escala completamente diferente. Um agente a escrever código pode fazer 10 000 chamadas API numa só tarefa. Um agente a comparar preços pode consultar centenas de fornecedores de dados. Os pagamentos têm de ocorrer em milissegundos, repetidamente, e em frações de cêntimo.

As redes de cartões de crédito não estão otimizadas para este comportamento. As taxas mínimas tornam os micropagamentos antieconómicos. Os sistemas de fraude estão configurados para bloquear contas com atividade intensa de máquina. As velocidades de transação são uma fração das dos protocolos blockchain de alto desempenho.

Stablecoins e dinheiro programável são genuinamente úteis neste contexto. As transações on-chain podem ser fracionadas em pequenas unidades, com custos de liquidação próximos de frações de cêntimo. Mais importante ainda, como os pagamentos são programáveis, podem ser condicionais: pagar X apenas se a API devolver dados válidos, libertar fundos apenas quando o trabalho computacional estiver concluído, transmitir pagamentos em tempo real à medida que o serviço é consumido em vez de pagar antecipadamente por uma capacidade que pode não ser utilizada.

A programabilidade também melhora a eficiência do capital. Atualmente, normalmente é necessário pré-financiar uma conta para o agente aceder a um novo serviço. É preciso estimar o consumo e bloquear capital antecipadamente. Com contratos inteligentes e colateral on-chain, um agente pode provar solvência sem transferir pagamento até o serviço ser entregue.

A blockchain permite uma infraestrutura financeira que corresponde à forma como os agentes devem operar: autónoma, de alta frequência, condicional e eficiente em capital.

Transações com confiança minimizada

O comércio tradicional incorpora confiança em intermediários. Processadores de pagamentos gerem chargebacks. Bancos garantem liquidação. Tribunais resolvem disputas. Os contratos dependem, em última análise, de sistemas legais humanos para execução.

Este modelo torna-se ineficiente quando ocorrem biliões de transações de baixo valor entre jurisdições. Um agente de IA a transacionar com outro agente de IA pode não ter acesso, ou escolher não confiar, num sistema legal específico. A execução transfronteiriça pode ser lenta, cara e incerta.

As blockchains reduzem a dependência destes sistemas de confiança falíveis ao utilizar contratos inteligentes para codificar diretamente a execução. Por exemplo, os contratos inteligentes permitem que fundos sejam colocados em escrow programaticamente e libertados apenas quando condições pré-definidas forem cumpridas. A liquidação é determinística, sem risco de chargeback. As regras são transparentes e verificáveis antecipadamente por ambas as partes. Não é necessário recorrer a soluções legais.

Para agentes autónomos a operar em escala, minimizar a dependência de intermediários centralizados e arbitragem humana reduz fricção, aumenta previsibilidade e permite que o comércio escale programaticamente. Esta infraestrutura de baixa fricção pode aumentar a área de atividade económica que, de outra forma, seria antieconómica sob modelos de execução tradicionais. O comércio agentivo, potenciado por infraestruturas blockchain, pode acelerar o crescimento do PIB global.

Isto é só o início

A questão não é se o comércio agentivo está a chegar. É em que infraestrutura irá assentar.

À medida que os agentes de IA se tornam atores económicos autónomos, o número de participantes económicos na economia global cresce exponencialmente. Os agentes vão necessitar de infraestruturas financeiras nativas digitais, uma stack tecnológica capaz de gerir liquidação programática, micropagamentos de elevado volume, coordenação sem restrições e sistemas de identidade com confiança minimizada. Estes princípios são fundamentais ao design das blockchains.

Consideramos legítimo afirmar que a rápida adoção de agentes de IA é um forte vento favorável secular para a atividade blockchain. Já existem evidências de que isto está a acontecer, e é uma oportunidade de criação de valor que acreditamos estar a ser subestimada pela maioria dos investidores.

Aviso legal:

1. Este artigo é republicado de [Panteracapital]. Todos os direitos de autor pertencem ao autor original [Panteracapital]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto prontamente.

2. Aviso de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

3. As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.