A infraestrutura institucional de RWA está a consolidar-se no início de 2026

Para ser franco, o que aconteceu na tokenização institucional de ativos do mundo real (RWA) nos últimos seis meses merece análise atenta. O mercado aproxima-se dos 20 mil milhões de dólares. Não é especulação, é capital institucional efetivamente aplicado em blockchain.

Tenho acompanhado este segmento há algum tempo e a aceleração é notável. Títulos do Tesouro, crédito privado, ações tokenizadas: tudo está a migrar para infraestruturas blockchain a um ritmo mais rápido do que a narrativa sugere.

Cinco protocolos afirmaram-se como base: Rayls Labs, Ondo Finance, Centrifuge, Canton Network e Polymesh. Não concorrem entre si pelo mesmo perfil de cliente. Cada um responde a necessidades institucionais distintas. Bancos exigem privacidade. Gestores de ativos procuram eficiência. Empresas de Wall Street precisam de infraestrutura de compliance.

Não se trata de quem “vence”. Importa saber que Rails as instituições vão escolher e como biliões em ativos tradicionais vão realmente migrar através destas soluções.

O mercado “invisível” aproxima-se dos 20 mil milhões de dólares

Há três anos, os RWA tokenizados eram praticamente irrelevantes como categoria. Hoje, aproximam-se dos 20 mil milhões de dólares aplicados em títulos do Tesouro, crédito privado e ações cotadas. Subiram dos 6-8 mil milhões no início de 2024.

Para ser honesto, a distribuição é mais reveladora do que o número global.

Ponto de situação atual (de acordo com rwa.xyz, início de janeiro de 2026):

• Títulos do Tesouro e fundos do mercado monetário: cerca de 8-9 mil milhões de dólares (45-50% do mercado)

• Crédito privado: 2-6 mil milhões de dólares (crescimento mais rápido a partir de base reduzida, 20-30%)

• Ações cotadas: mais de 400 milhões de dólares (em rápido crescimento, sobretudo liderado pela Ondo)

Três forças aceleram a adoção:

O arbitragem de rendibilidade é fundamental. Os produtos de Tesouro tokenizados oferecem 4-6% de retorno com acesso 24/7, versus ciclos tradicionais T+2. Os veículos de crédito privado proporcionam 8-12%. Para tesoureiros institucionais a gerir biliões em capital parado, os números falam por si.

Quadros regulatórios já em vigor. O regulamento MiCA da UE aplica-se agora em 27 países. O SEC Project Crypto está a avançar com quadros para valores mobiliários on-chain. As No-Action Letters permitiram a entidades como a DTCC tokenizar ativos.

A infraestrutura de custódia e oráculos amadureceu. A Chronicle Labs processou mais de 20 mil milhões de dólares em valor total protegido. A Halborn concluiu auditorias de segurança para os principais protocolos de RWA. A infraestrutura já cumpre os padrões fiduciários exigidos.

Os desafios continuam a ser relevantes. A fragmentação entre blockchains custa cerca de 1,3 mil milhões de dólares por ano. Ativos idênticos negociam com spreads de 1-3% entre blockchains porque transferir capital custa mais do que a arbitragem compensa. Exigências de privacidade colidem com obrigações de transparência regulatória.

Rayls Labs: infraestrutura de privacidade para bancos institucionais

@ RaylsLabs posicionou-se como ponte de compliance entre banca e finança descentralizada. Desenvolvido pela fintech brasileira Parfin e financiado por Framework Ventures, ParaFi Capital, Valor Capital e Alexia Ventures, opera como Layer 1 pública-permissionada compatível com EVM, desenhada para instituições reguladas.

Acompanhei o desenvolvimento da Enygma. O importante não são as especificações técnicas, mas a abordagem. A Rayls responde ao que os bancos realmente querem, não ao que o Twitter DeFi acha que deviam querer.

A stack de privacidade Enygma:

• Provas de conhecimento zero para confidencialidade das transações

• Encriptação homomórfica para computação sobre dados encriptados

• Operação nativa em rede pública e redes institucionais privadas

• Pagamentos confidenciais com atomic swaps e entrega contra pagamento integrada

• Compliance programável com divulgação seletiva a auditores designados

Implementações reais incluem:

• Banco Central do Brasil: pilotos de liquidação transfronteiriça de CBDC

• Núclea: tokenização de recebíveis regulados

• Vários clientes institucionais não identificados: fluxos DvP privados

Validação recente: a Rayls anunciou a conclusão da auditoria de segurança Halborn a 8 de janeiro de 2026. Certificação de segurança institucional para infraestrutura RWA. Isto é relevante para bancos a avaliar implementações em produção.

A AmFi Alliance visa atingir mil milhões de dólares em ativos tokenizados na Rayls até junho de 2027, apoiada por uma atribuição de 5 milhões de tokens RLS. A AmFi (maior plataforma de tokenização de crédito privado do Brasil) traz fluxo imediato de operações com marcos definidos para 18 meses. É um dos maiores compromissos institucionais de RWA em qualquer ecossistema blockchain.

Mercado-alvo: bancos, bancos centrais e gestores de ativos que exigem privacidade institucional. O modelo público-permissionado restringe a participação dos validadores a entidades financeiras licenciadas, mantendo a confidencialidade dos dados das transações.

O desafio é demonstrar tração. Sem métricas públicas de TVL ou implementações de clientes para além de pilotos, o objetivo AmFi de mil milhões de dólares até meados de 2027 será o verdadeiro teste.

Ondo Finance: a escalar rapidamente entre blockchains

@ OndoFinance protagonizou a expansão institucional-para-retalho mais rápida na tokenização de RWA. O que começou como protocolo focado em Tesouro é agora a maior plataforma de ações cotadas tokenizadas.

Métricas atuais (janeiro de 2026):

• Valor total bloqueado: 1,93 mil milhões de dólares

• Ações tokenizadas: mais de 400 milhões de dólares, superando metas (53% de quota de mercado)

• Detenções USDY em Solana: cerca de 176 milhões de dólares

Testei o produto USDY em Solana. A experiência de utilizador é verdadeiramente fluida: Tesouros institucionais com acessibilidade DeFi. Essa combinação é o que importa.

Últimos desenvolvimentos: a Ondo lançou 98 novos ativos tokenizados a 8 de janeiro de 2026. Ações e ETF abrangendo IA, veículos elétricos e setores temáticos. Isto não é um lançamento gradual. Isto é acelerar.

O lançamento planeado para o primeiro trimestre de 2026 de ações e ETF dos EUA tokenizados em Solana marca o movimento mais agressivo para infraestrutura orientada ao retalho. O roadmap prevê mais de 1000 ativos tokenizados com a expansão.

Foco setorial:

• IA: Nvidia, REITs de data centers

• Veículos elétricos: Tesla, fabricantes de baterias

• Exposição temática tradicionalmente limitada por mínimos de investimento

Estratégia multi-chain:• Ethereum: liquidez DeFi e legitimidade institucional • BNB Chain: utilizadores de exchanges • Solana: escalabilidade para consumo com finalização em sub-segundos

Para ser honesto, a Ondo atingir 1,93 mil milhões de dólares em TVL enquanto o preço do token caía é exatamente o sinal relevante: crescimento do protocolo acima da especulação. O crescimento resulta de tesourarias institucionais e protocolos DeFi à procura de rendibilidade em stablecoins paradas. O aumento do TVL durante a consolidação do mercado no quarto trimestre de 2025 demonstra procura real, não apenas efeito de momentum.

Ao garantir relações de custódia com broker-dealers, concluir auditorias de segurança Halborn e lançar produtos operacionais em três grandes blockchains em seis meses, a Ondo construiu uma liderança que os concorrentes têm dificuldade em alcançar. A Backed Finance está bastante atrás, com cerca de 162 milhões de dólares em ativos tokenizados.

O desafio das horas fora de mercado: embora os tokens possam ser transferidos continuamente, a cotação tem de referenciar o horário das bolsas, criando potenciais oportunidades de arbitragem durante as sessões noturnas nos EUA. A legislação de valores mobiliários exige verificações rigorosas de KYC e acreditação, limitando a narrativa “permissionless”.

Centrifuge: quando os gestores de ativos aplicam biliões

@ centrifuge tornou-se o padrão de infraestrutura para tokenização institucional de crédito privado. O TVL do protocolo disparou para 1,3-1,45 mil milhões de dólares em dezembro de 2025, impulsionado por capital institucional efetivamente aplicado.

Implementações institucionais de relevo:

Parceria com Janus Henderson (gestor global com 373 mil milhões de dólares em ativos sob gestão) • Anemoy AAA CLO Fund: obrigações colateralizadas AAA integralmente em blockchain • Mesmos gestores de portefólio do ETF AAA CLO de 21,4 mil milhões de dólares • Expansão em julho de 2025 para mais 250 milhões de dólares em Avalanche

Alocação Grove (protocolo de crédito institucional do ecossistema Sky) • Estratégia de alocação de 1 mil milhão de dólares • 50 milhões de dólares aplicados como capital âncora inicial • Fundadores da Deloitte, Citigroup, BlockTower Capital, Hildene Capital Management

Parceria com oráculo Chronicle Labs (anunciada a 8 de janeiro de 2026) • Framework Proof of Asset fornece dados ao nível das detenções verificados criptograficamente • Cálculos NAV transparentes, verificação de custódia, reporting de compliance • Dashboard acessível a LP e auditores

Tenho também acompanhado a questão dos oráculos. A abordagem da Chronicle é a primeira que faz sentido para requisitos institucionais: dados verificáveis sem comprometer a eficiência on-chain. O anúncio de 8 de janeiro incluiu um vídeo demonstrativo a mostrar que já funciona.

Como a Centrifuge se distingue:

Ao contrário de concorrentes que envolvem produtos off-chain, a Centrifuge tokeniza estratégias de crédito logo na emissão. O processo:

- Os emissores estruturam e gerem fundos num workflow transparente

- Os investidores institucionais alocam stablecoins

- O capital flui para os mutuários após análise de crédito

- Os reembolsos distribuem-se proporcionalmente aos detentores de tokens via smart contracts

- APY entre 3,3-4,6% em ativos AAA com total transparência

Arquitetura V3 multi-chain:• Ethereum • Base • Arbitrum • Celo • Avalanche

O que importa aqui? Os gestores de ativos precisavam de prova de que o crédito on-chain funciona para biliões em aplicações. A Centrifuge comprovou. Só a relação com a Janus Henderson oferece capacidade multi-bilionária.

A liderança do protocolo em normas do setor (cofundador da Tokenized Asset Coalition e Real-World Asset Summit) reforça a sua posição como infraestrutura, não produto.

O desafio é escalar para além do capital âncora. Embora os 1,45 mil milhões de dólares em TVL validem o apetite institucional, o APY alvo de 3,8% fica aquém das oportunidades DeFi historicamente mais arriscadas e rentáveis. Atrair provedores de liquidez nativos DeFi para além das alocações do ecossistema Sky é o próximo desafio.

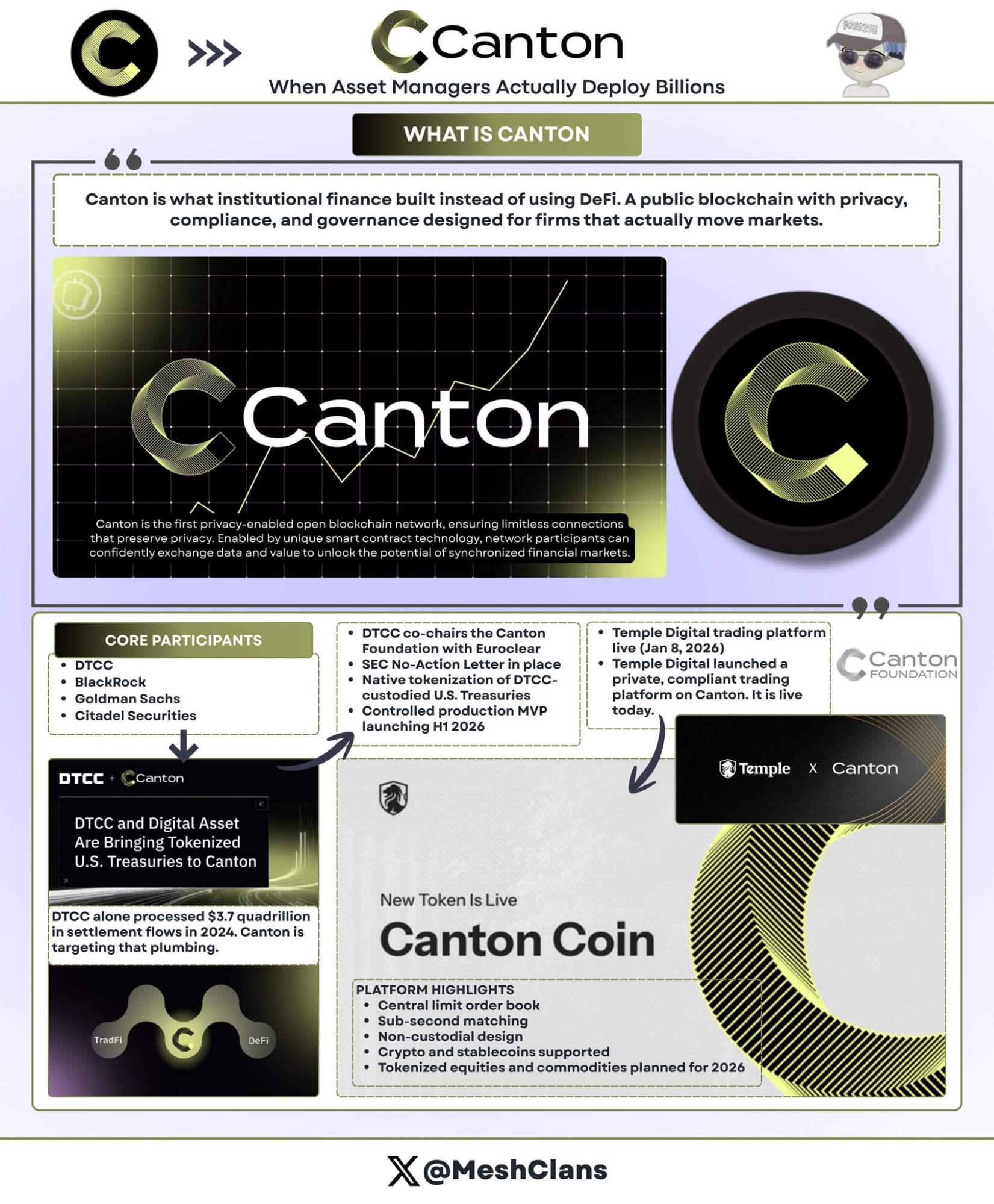

Canton Network: a infraestrutura blockchain de Wall Street

@ CantonNetwork representa a resposta institucional ao ethos permissionless do DeFi: uma rede pública com privacidade, apoiada pelas maiores empresas de Wall Street.

Participantes incluem:

• DTCC (Depository Trust & Clearing Corporation)

• BlackRock

• Goldman Sachs

• Citadel Securities

A Canton tem como alvo os 3,7 biliões de milhões de dólares em fluxos de liquidação anuais processados pela DTCC em 2024. Não é erro de digitação.

Parceria DTCC (dezembro de 2025)

A parceria com a DTCC é de enorme dimensão. É a espinha dorsal da liquidação de valores mobiliários dos EUA a co-liderar a fundação da Canton. Não é um piloto. É compromisso de infraestrutura.

A colaboração, aprovada via No-Action Letter da SEC, permite a tokenização nativa de uma parte dos títulos do Tesouro dos EUA custodiados na DTCC na Canton, com um MVP de produção controlada a lançar no primeiro semestre de 2026.

Principais detalhes:

• A DTCC co-lidera a Canton Foundation com a Euroclear

• Líder de governança, não apenas participante

• Foco inicial em Tesouros (risco de crédito mínimo, elevada liquidez, tratamento regulatório claro)

• Expansão pós-MVP poderá abranger obrigações corporativas, ações, produtos estruturados

No início, era cético em relação a blockchains permissionadas. A parceria DTCC mudou a minha perspetiva. Não por ser tecnicamente superior, mas porque é infraestrutura que a finança tradicional irá adotar.

Lançamento Temple Digital (8 de janeiro de 2026)

A proposta de valor institucional da Canton ficou clara com o lançamento, a 8 de janeiro, do grupo Temple Digital de uma plataforma privada de negociação. Foi lançada, não é “brevemente”.

Livro de ordens central com matching sub-segundo, estrutura não-custodial. Atualmente suporta criptomoedas e stablecoins. Ações e commodities tokenizadas previstas para 2026.

Ecossistema: Franklin Templeton (fundo do mercado monetário de 828 milhões de dólares), JPMorgan (JPM Coin para liquidação DvP).

Arquitetura de privacidade da Canton:

A privacidade opera ao nível dos smart contracts usando Daml (Digital Asset Modeling Language):

• Os contratos especificam exatamente que partes veem que dados

• Os reguladores têm acesso total ao histórico de auditoria

• As contrapartes veem detalhes das transações

• Concorrentes e público não veem nada

• Atualizações de estado propagam-se de forma atómica na rede

Para instituições habituadas a terminais Bloomberg e dark pools confidenciais, a arquitetura da Canton oferece eficiência blockchain sem expor estratégias de negociação. É lógico. Wall Street nunca adotará livros-razão públicos transparentes para trading proprietário.

Os mais de 300 participantes da rede demonstram envolvimento institucional, embora grande parte do volume reportado deva corresponder a atividade piloto simulada e não a fluxos de produção. A restrição é a velocidade: o MVP no primeiro semestre de 2026 reflete ciclos de planeamento de vários trimestres. Protocolos DeFi lançam produtos em semanas.

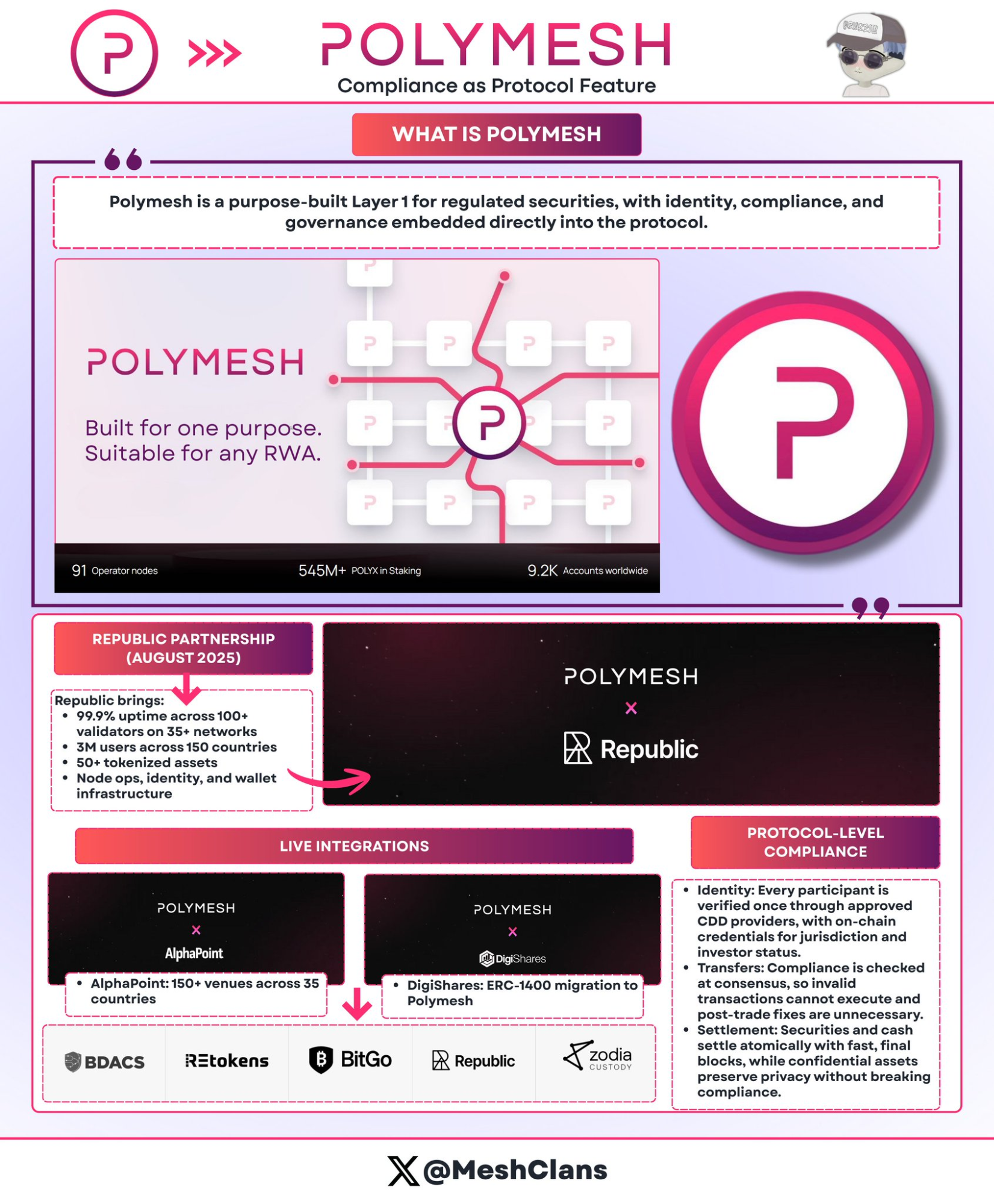

Polymesh: blockchain de valores mobiliários nativamente compliant

@ PolymeshNetwork diferencia-se pela compliance ao nível do protocolo, em vez de complexidade dos smart contracts. Desenvolvido especificamente para valores mobiliários regulados, a verificação de compliance ocorre no consenso, não em código personalizado.

Abordagem principal:

• Verificação de identidade obrigatória ao nível do protocolo (fornecedores de CDD permissionados)

• Regras de transferência embutidas no protocolo (transações não conformes falham no consenso)

• Entrega contra pagamento atómica com finalização em seis segundos

Integrações em produção:

• Republic (agosto de 2025): ofertas privadas de valores mobiliários

• AlphaPoint: mais de 150 plataformas em 35 países

• Público-alvo: fundos regulados, imobiliário, ações de empresas

Vantagens: não há auditorias personalizadas de smart contracts, o protocolo gere alterações regulatórias, é impossível executar transferências não conformes.

Desafio: blockchain autónoma separa-a da liquidez DeFi. A ponte Ethereum prevista para o segundo trimestre de 2026 pretende resolver este ponto. Veremos se cumpre.

Reconheço que subestimei a arquitetura nativamente compliant. Para emissores de security tokens sobrecarregados com a complexidade ERC-1400, a abordagem da Polymesh faz sentido: incorporar a compliance no protocolo, não nos contratos.

Como estes protocolos segmentam o mercado

Os cinco protocolos não concorrem diretamente porque resolvem problemas diferentes:

Abordagens de privacidade:

• Canton: smart contracts Daml (relações entre contrapartes de Wall Street)

• Rayls: provas de conhecimento zero (privacidade matemática de nível bancário)

• Polymesh: identidade ao nível do protocolo (compliance pronta a usar)

Estratégias de escala:

• Ondo: 1,93 mil milhões em três blockchains, velocidade sobre profundidade

• Centrifuge: 1,3-1,45 mil milhões em crédito institucional, profundidade sobre velocidade

Mercados-alvo:

• Bancos/CBDC → Rayls

• Retalho/DeFi → Ondo

• Gestores de ativos → Centrifuge

• Wall Street → Canton

• Security tokens → Polymesh

Na minha opinião, esta segmentação é mais relevante do que se pensa. As instituições não escolhem “a melhor blockchain”. Escolhem a infraestrutura que resolve as suas necessidades regulatórias, operacionais e competitivas específicas.

Os problemas que ninguém resolveu ainda

A fragmentação entre blockchains é dispendiosa: estimados 1,3-1,5 mil milhões de dólares por ano. Ativos idênticos negociam com spreads de 1-3% porque as pontes custam mais do que a arbitragem compensa. Custo previsto em 2030 se não for resolvido: mais de 75 mil milhões de dólares.

Este é o problema que mais me preocupa. Pode construir-se a melhor infraestrutura de tokenização, mas se a liquidez se fragmentar entre blockchains incompatíveis, os ganhos de eficiência desaparecem.

Privacidade vs transparência: as instituições precisam de confidencialidade. Os reguladores exigem auditabilidade. Em cenários multi-parte (emissores, investidores, agências de rating, reguladores, auditores), cada um precisa de níveis de visibilidade diferentes. Não existe solução perfeita.

Fragmentação regulatória: a UE tem o MiCA (27 países). Os EUA exigem No-Action Letters caso a caso (meses de espera). Os fluxos transfronteiriços enfrentam conflitos jurisdicionais.

Riscos de oráculos: os ativos tokenizados dependem de dados off-chain. Se os fornecedores de dados forem comprometidos, as representações on-chain refletem realidades falsas. O framework Proof of Asset da Chronicle ajuda, mas o risco mantém-se.

Para ser franco, estes não são problemas menores. São desafios estruturais que cada protocolo enfrenta de forma diferente. Ninguém tem soluções perfeitas ainda.

O caminho para os 100 mil milhões: catalisadores de 2026

Catalisadores a acompanhar em 2026:

- Lançamento Ondo em Solana (Q1 2026)

• Testa se a distribuição em escala de retalho cria liquidez sustentável

• Métrica de sucesso: mais de 100 000 detentores a demonstrar procura genuína

- MVP DTCC da Canton (H1 2026)

• Valida liquidação em blockchain para títulos do Tesouro

• Se for bem-sucedido: biliões de milhões de dólares podem migrar para infraestrutura on-chain

- Aprovação do CLARITY Act nos EUA

• Dá certeza regulatória

• Permite que alocadores institucionais atualmente de fora possam aplicar capital

- Implementação Grove da Centrifuge

• Alocação de 1 mil milhão de dólares concluída ao longo de 2026

• Testa tokenização de crédito institucional com capital real

• Execução bem-sucedida sem eventos de crédito aumenta a confiança dos gestores de ativos

Projeções de mercado:

• Meta para 2030: 2-4 biliões de dólares em ativos tokenizados

• Crescimento necessário: 50-100x face aos atuais 19,7 mil milhões

• Pressupostos: estabilidade regulatória, interoperabilidade, ausência de falhas institucionais relevantes

Crescimento por setor:

• Crédito privado: 2-6 mil milhões atualmente → mais de 150-200 mil milhões em 2030 (maior taxa de crescimento, a partir de base mais pequena)

• Tesouros tokenizados: potencial de mais de 5 biliões de dólares se os fundos do mercado monetário migrarem para blockchain

• Imobiliário: projeção de 3-4 biliões de dólares (dependente da adoção de registos imobiliários compatíveis com blockchain)

O marco dos 100 mil milhões:

Chegada provável: 2027-2028

Projeção por categoria:

• Crédito institucional: 30-40 mil milhões

• Tesouros: 30-40 mil milhões

• Ações tokenizadas: 20-30 mil milhões

• Imobiliário/commodities: 10-20 mil milhões

Isto exige cerca de 5x de crescimento face aos níveis atuais. É agressivo, mas plausível dados o impulso institucional do quarto trimestre de 2025 e a iminente clareza regulatória.

Porque estes cinco protocolos são relevantes

O panorama institucional de RWA no início de 2026 revela algo inesperado: não há um único vencedor porque não há um único mercado.

E honestamente? É exatamente assim que a infraestrutura deve evoluir.

Cada protocolo resolve um problema diferente:

• Rayls → privacidade bancária

• Ondo → distribuição de ações tokenizadas

• Centrifuge → implementação on-chain por gestores de ativos

• Canton → migração de infraestrutura de Wall Street

• Polymesh → simplificação da compliance em valores mobiliários

O crescimento do mercado de 8,5 mil milhões no início de 2024 para 19,7 mil milhões de dólares demonstra procura real para além da especulação.

O que procuram os players institucionais:

• Tesoureiros: rendibilidade e eficiência operacional

• Gestores de ativos: custos de distribuição reduzidos, base de investidores alargada

• Bancos: infraestrutura que cumpra requisitos de compliance

Os próximos 18 meses vão testar estas plataformas:

• Lançamento Ondo em Solana → testa escalabilidade no retalho

• MVP DTCC da Canton → testa liquidação institucional

• Implementação Grove da Centrifuge → testa tokenização de crédito com capital real

• Objetivo AmFi de 1 mil milhão da Rayls → testa adoção de infraestrutura de privacidade

Execução acima de arquitetura. Resultados acima de roadmaps. É isso que importa agora.

A finança tradicional está a iniciar uma migração plurianual para blockchain. Estes cinco protocolos fornecem a infraestrutura de que o capital institucional precisa: camadas de privacidade, frameworks de compliance e infraestrutura de liquidação. O seu sucesso determinará não se a tokenização acontece (o impulso regulatório torna isso inevitável), mas como: como melhorias de eficiência nos modelos existentes ou substituindo os modelos de intermediação usados há séculos.

As escolhas de infraestrutura feitas pelas instituições em 2026 vão definir isto para a próxima década.

Acompanhe estes catalisadores em 2026. É quando se verá que infraestrutura realmente funciona. O trabalho está longe de estar concluído. Mas as instituições estão a fazer escolhas agora e, para ser franco, tudo está a avançar mais depressa do que a narrativa sugere.

Principais marcos a acompanhar:

• 1.º trimestre: lançamento Ondo em Solana (mais de 98 ações ativas)

• 1.º semestre: MVP DTCC da Canton (tokenização de Tesouros com infraestrutura de Wall Street)

• Em curso: implementação Grove da Centrifuge (1 mil milhão de dólares), desenvolvimento AmFi da Rayls

Biliões a caminho.

NFA.

Aviso legal:

- Este artigo é uma reprodução de [MeshClans]. Todos os direitos de autor pertencem ao autor original [MeshClans]. Caso existam objeções a esta reprodução, contacte a equipa Gate Learn, que tratará do assunto de imediato.

- Isenção de responsabilidade: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

ONDO, um projeto preferido pela BlackRock

2025 Crypto Outlook: O que as principais instituições de investimento têm a dizer (Parte 1)

O que é a Rede Plume

Entendendo o Polymesh (POLYX) em um artigo