Cofres e canais de gestão de ativos on-chain

“

Independentemente do número de mentiras, a verdade acabará sempre por se revelar.

Os grandes nomes da gestão de ativos estão a demonstrar um interesse crescente nos cofres on-chain, e a concretização do sonho DeFi está a tornar-se cada vez mais palpável.

Vivemos o melhor dos tempos: a BlackRock está a adquirir tokens $UNI, a Apollo comprometeu-se a comprar centenas de milhões de dólares em tokens $Morpho, e Wall Street mostra-se unanimemente otimista quanto ao futuro da DeFi.

Vivemos também o pior dos tempos: a BlackRock, a Blackstone e a Blue Owl enfrentam uma vaga de resgates concentrados, enquanto o fundador da Aave adverte que Wall Street está a utilizar RWA como canal de saída de liquidez.

A crise gera sempre oportunidades únicas a preços de saldo. Com a expetativa de valorização dos ativos, novos intervenientes estão ansiosos por entrar, descurando os riscos que se aproximam.

Seja qual for a designação — DeFi, RWA, Cofre — as finanças on-chain têm de aceitar o verniz doce e responder à altura. Só rompendo com a ordem estabelecida será possível construir um novo Éden.

Pode até tornar este “fruto proibido” tangível — a taxa livre de risco.

O sonho da taxa livre de risco

“

Criar um mercado de taxa livre de risco sustentado em stablecoins colateralizadas por ativos on-chain é o único caminho para conquistar poder negocial face aos gigantes tradicionais da gestão de ativos.

Comecemos pela questão central: Porque é que a DeFi continua sem uma taxa livre de risco?

Ou, de que forma é que as obrigações do Tesouro dos EUA podem tornar-se a narrativa linear para a taxa de referência da DeFi?

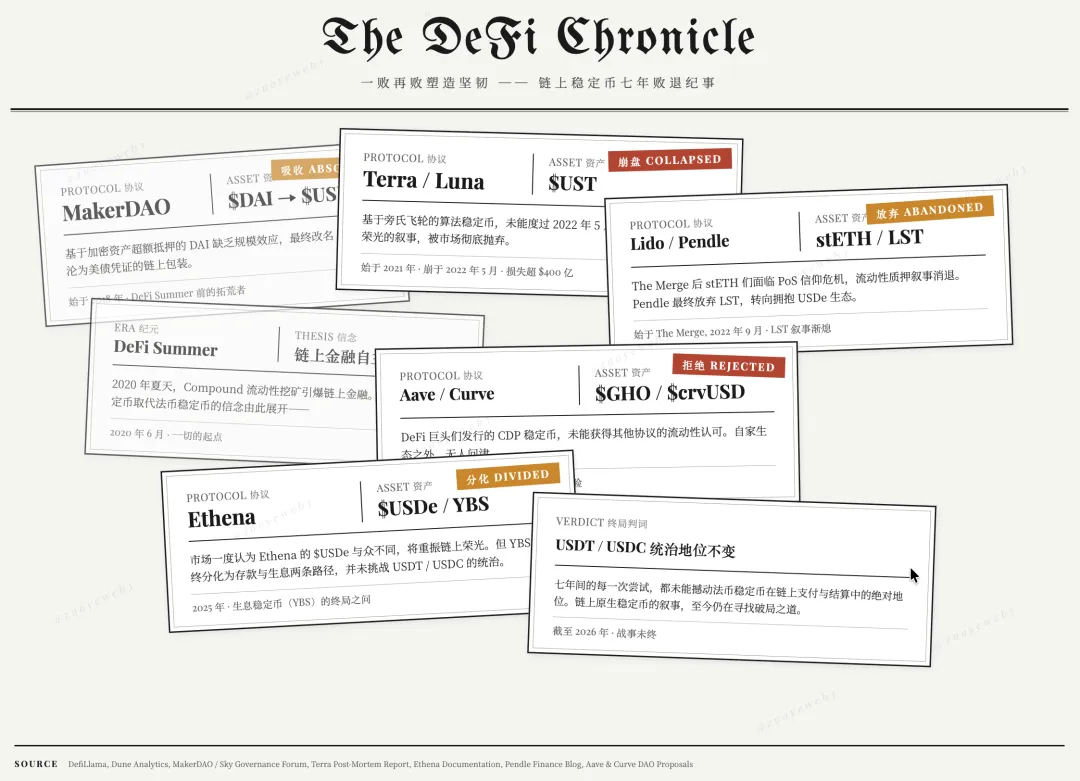

Legenda da imagem: Crónica das stablecoin

Fonte da imagem: @zuoyeweb3

Legenda da imagem: Crónica das stablecoin

Fonte da imagem: @zuoyeweb3

Desde o DeFi Summer em 2020, sucessivos contratempos têm vindo a reforçar a resiliência:

-

Em 2018, a DAI, colateralizada por criptoativos, não atingiu efeitos de escala; o $USDS acabou por se tornar um certificado das obrigações do Tesouro dos EUA

-

Em 2021, a $UST, uma stablecoin de base Ponzi, não sobreviveu à crise de resgates de 2022, tendo-se abandonado a reconstrução das stablecoins algorítmicas

-

Em 2022, após o The Merge, a stETH enfrentou uma crise de confiança no PoS e a Pendle acabou por trocar LST pela USDe

-

Em 2023/24, as stablecoins CDP emitidas por gigantes DeFi como a Aave e a Curve não foram reconhecidas por outros protocolos

-

Em 2025, o mercado acreditou por um breve período que a $USDe da Ethena era excecional, esperando restaurar a glória on-chain. No entanto, as stablecoins geradoras de rendimento acabaram por se dividir em atividades de depósito e de yield, não conseguindo desafiar a supremacia da USDT/USDC nos respetivos domínios.

Os factos são claros: Não é a USDT que absorve os lucros dos utilizadores, mas sim a DeFi que optou pelos efeitos de escala da USDT/USDC.

Trocar 300 mil milhões de dólares em lucros das obrigações do Tesouro pela base transacional do mercado significa que a DeFi e o mercado cripto não estão a perder.

Mas qual é o custo?

O custo não reside no suposto aproveitamento da Tether, nem no egoísmo dos bancos ao proibirem o yield, como acusam a Coinbase e Donald Trump Jr.

O verdadeiro problema é que as obrigações do Tesouro dos EUA, enquanto taxa livre de risco, são transmitidas para a cadeia através das stablecoins, mas as obrigações são ativos do governo dos EUA, que atua sem considerar o sentimento on-chain.

Esta é a razão fundamental para o colapso da tokenomics: a UNI depende da A16Z, a A16Z depende de financiamento em dólares, o dólar incorpora as obrigações do Tesouro, logo, a UNI é apenas um derivado de quarta ordem das obrigações. Porque não adquirir diretamente obrigações, eliminando os intermediários?

As obrigações do Tesouro dos EUA são, de facto, a referência da DeFi, mas a DeFi apenas as pode aceitar de forma passiva, sem possibilidade de interação bidirecional. Eis a raiz de toda a felicidade e de toda a dor.

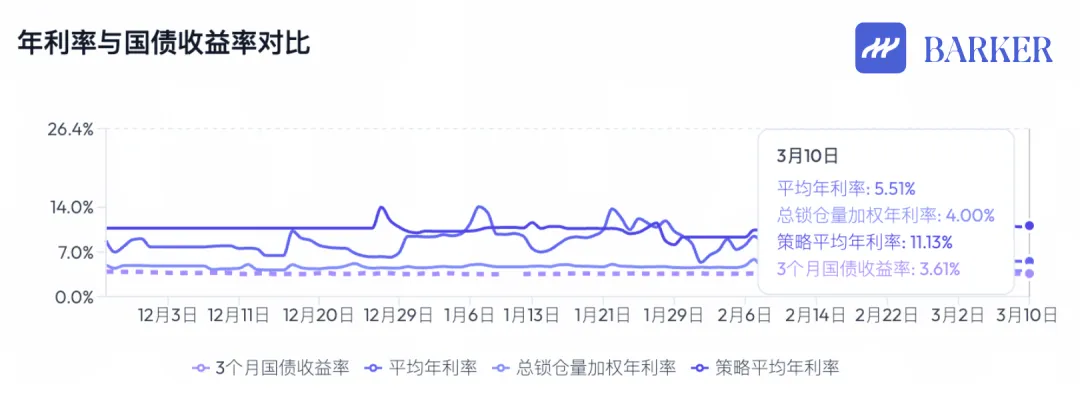

Legenda da imagem: Comparação dos rendimentos anualizados das stablecoins on-chain e das obrigações do Tesouro dos EUA

Fonte da imagem: @BarkerMoneyX

Legenda da imagem: Comparação dos rendimentos anualizados das stablecoins on-chain e das obrigações do Tesouro dos EUA

Fonte da imagem: @BarkerMoneyX

Os esforços para salvar a DeFi nunca cessaram. Apesar do colapso da tokenomics e das estruturas de governança DAO, a orientação geral da DeFi mantém-se clara:

-

Investimento e financiamento a taxa fixa, sistemas de classificação de risco reconhecidos, crédito sem garantias –> Estes elementos impulsionarão a próxima fase do mercado, com algum produto de massas;

-

Terminou o ciclo de expansão das blockchains públicas, bolsas e protocolos DeFi. A nova forma são os Cofres (cofres de gestão de ativos). Não é certo que os Cofres se tornem o produto de massas, mas marcam o início de uma nova etapa.

Importa sublinhar que as blockchains públicas e as bolsas deixaram de ser os canais centrais de captação de valor, mas isso não significa que se tenham tornado obsoletas. A fase de valorização dos seus ativos terminou, restando apenas crescimento estável e linear.

Isto liga-se à relação progressiva entre a UNI e as obrigações do Tesouro dos EUA. A Aave e a Morpho assemelham-se mais à própria gestão de ativos; o seu negócio tem pouco espaço para narrativa, mas é essencial para o setor.

Os produtos verdadeiramente diferenciadores serão os Cofres baseados em blockchains públicas e protocolos DeFi, pensados para adoção em massa, diversificados com ativos RWA e capazes de ativar mecanismos de valorização de ativos.

Para a adoção em massa, os Curadores estão a unir-se às bolsas. A Morpho recorre à Stakehouse para entrar na Coinbase, enquanto a Aave utiliza ferramentas como a Metamask e cartões U para expandir a sua base de utilizadores de retalho.

No que toca a ativos RWA, os Curadores fazem parcerias com custodians como a Galaxy, alternando entre criptoativos e ativos do mundo real — por exemplo, a Grove a adquirir obrigações CLO da Galaxy.

Mas falta um Cofre que desencadeie a valorização dos ativos. Ainda antes desta vaga de gestão de ativos on-chain em larga escala, o token BUILD da BlackRock foi lançado, e o USYC da Circle suporta yield, mas nenhum deles conseguiu replicar o próprio sucesso.

A ausência de um token nativo nos Cofres não é determinante. A valorização dos ativos é um mecanismo: ações, imobiliário, obrigações, tulipas, placas gráficas e Mac Minis têm todos os seus próprios ciclos de preço. Os Cofres atuais são apenas caixas negras de yield, sem resposta para duas questões fundamentais:

-

De onde provém realmente o elevado rendimento?

-

Como é que o elevado risco é efetivamente gerido?

Rumo a um novo sistema financeiro

“

As formas de canal estão a evoluir; os Cofres não são o destino final.

A indústria cripto evolui rapidamente. Até este ano, era impensável que o sistema financeiro global pudesse realmente migrar para on-chain, mas hoje isso é uma realidade inegável.

Ainda é prematuro celebrar. O RWA permanece apenas como fonte de financiamento, os Cofres continuam a ser jogos de depósito monótonos e os Curadores ainda não demonstraram efeitos de marca. Os Cofres white-label, como a Veda, assemelham-se bastante a soluções SaaS, com Curadores a arrecadarem apenas comissões de gestão.

Falta aqui imaginação para valorização de preços. Se a gestão de ativos tradicional, com 2 biliões de dólares em escala, atravessa dificuldades cíclicas, é difícil imaginar que os Cofres possam resistir ao mesmo.

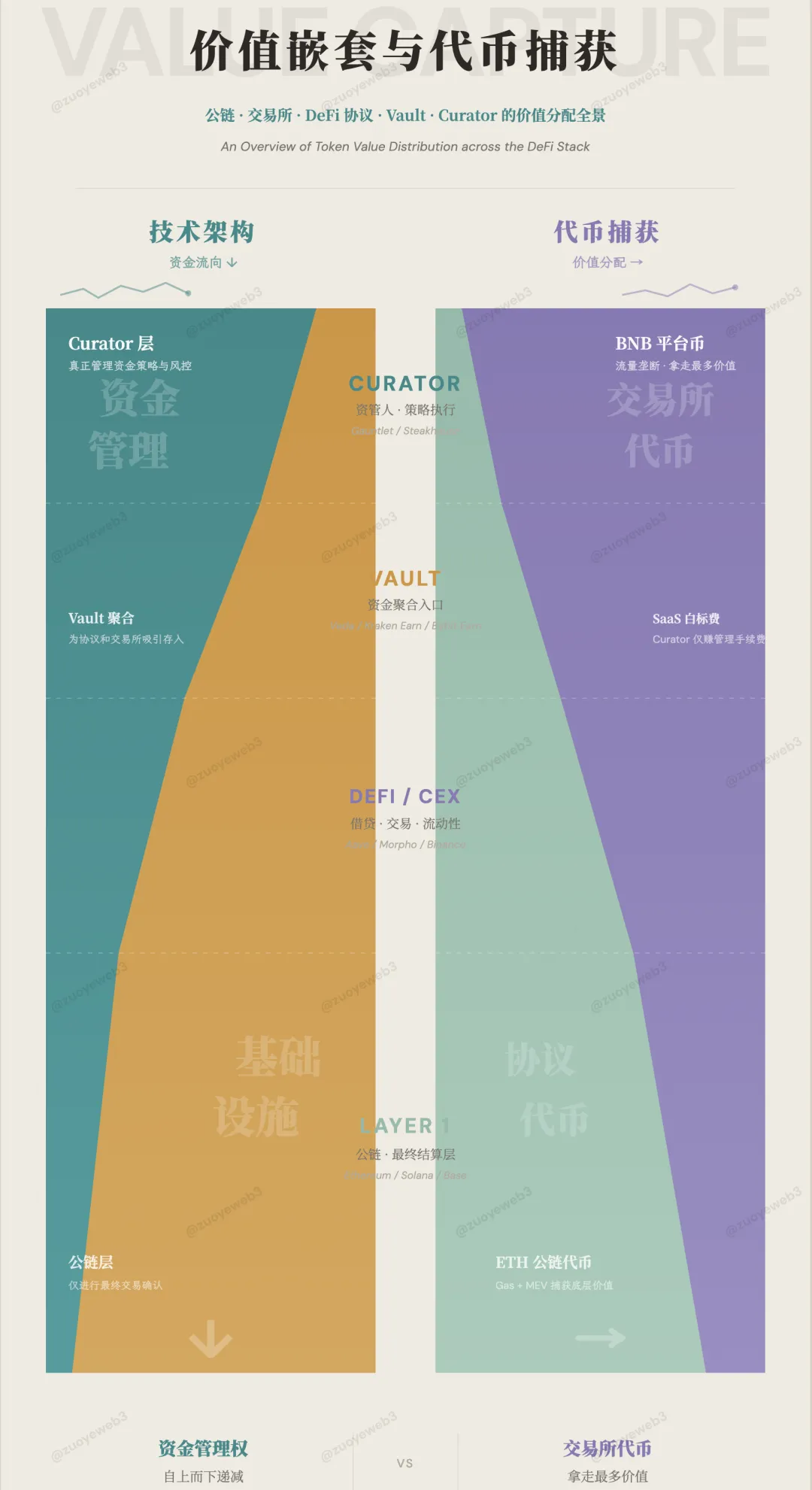

Legenda da imagem: Fluxo de capital e distribuição de valor

Fonte da imagem: @zuoyeweb3

Legenda da imagem: Fluxo de capital e distribuição de valor

Fonte da imagem: @zuoyeweb3

A gestão de ativos on-chain não é movida por sentimentos passageiros. Em certos aspetos, assemelha-se ao IOE na banca — não há regresso à era do papel. Até o Spark está a começar a unificar ajustamentos de posições CEX/DEX para cálculo de margem, e a DeFi está a tornar-se o próximo passo para a TradFi.

O grande desafio deste ciclo é saber se os Cofres, após absorverem capital suficiente, vão desencadear o estabelecimento de uma taxa livre de risco.

No DeFi Summer, o TVL era o critério decisivo. O volume de capital mapeava-se em multiplicadores de riqueza dos tokens, alimentando mining, airdrops, estúdios e Binance Alpha. A lógica central era que “os projetos precisam de mais capital para suportar o crescimento dos tokens.”

Porém, os Cofres enfrentam agora uma forte procura de depósitos, mas não conseguem suportar os seus próprios tokens. Mesmo que a Morpho conquiste mais quota de mercado à Aave, não consegue desencadear subidas de tokens.

Olhando mais longe, Hyperliquid versus Binance, Lighter versus Hyperliquid — as suas dimensões de mercado e preços de tokens estão significativamente invertidos. Trata-se de uma mudança profunda e sem precedentes na DeFi.

Por um lado, as antigas infraestruturas continuam a drenar valor. Por exemplo, após desaparecer o efeito de listagem, o $BNB deveria cair, mas as CEX continuam a ter muito mais utilizadores do que todo o ecossistema on-chain + DeFi. Ironia do destino, as bolsas são o único local com utilizadores de retalho, enquanto protocolos DeFi como a Aave e a Morpho se tornaram domínio de poucos profissionais.

Neste contexto, o elevado risco dos Cofres e Curadores advém do código e da estrutura:

-

A linguagem de programação imutável dos contratos da Curve causou problemas, e a equipa da xUSD cunhou tokens unilateralmente

-

A Aave pôs fim à harmonia superficial entre DAO e equipas de desenvolvimento, e a Re7 abalou a credibilidade da gestão de ativos on-chain

Então, de onde provém o elevado rendimento dos Cofres e Curadores?

Não resulta de arbitragem regulatória, comissões HLP ou incentivos de tokens, mas muitos continuam focados nestes três aspetos, acreditando que a conformidade na finança tradicional cria credibilidade “too-big-to-fail”.

Ignoram por completo que a tokenomics já colapsou, e ainda assim os depósitos em Cofres continuam a crescer. A Sky está profundamente integrada no sistema Morpho e o futuro da Aave V4 será simultaneamente institucional e modular.

Além disso, este artigo reforça repetidamente que a escala de capital dos Cofres não desencadeou qualquer mecanismo de valorização. Este é o dilema estrutural dos Cofres.

Os rendimentos dos Cofres resultam, na verdade, da eficiência transacional dos mercados globais. Se as CEX não oferecem determinados Cofres, a alocação on-chain torna-se necessária, e Curadores personalizados adaptam-se bem à navegação entre participantes diversos.

Mesmo nos mercados globais da TradFi, como as ações norte-americanas, a abertura de contas, horários de negociação e restrições processuais são demorados. Não é por acaso que a transição gradual para negociação 24/7 e DTCC on-chain não serve apenas para arbitragem, certo?

A questão final: Que mecanismo pode desencadear a valorização de ativos e criar múltiplos lendários de mercado a partir dos depósitos em Cofres?

Ou seja, o que falta entre Cofres e valorização de ativos?

Faltam canais — canais de acoplamento de capital. Curadores personalizados dificultam a composabilidade dos blocos Lego da DeFi.

Atualmente, as CEX funcionam como placeholders, continuando a ser o cruzamento mais rápido para o capital.

Observando a evolução das Perp DEX, a conquista de quota de mercado dos contratos das CEX e as fontes de financiamento RWA — todos competem pelo mercado das CEX.

As CEX têm apenas stock; não conseguem resolver as questões de captação de utilizadores, muito menos ajudar os Cofres a alcançar centenas de milhões de utilizadores. Os Cofres surgem como produtos white-label, mas terão de construir as suas próprias superfábricas.

Acredito que os canais assumirão a forma de algum tipo de produto Broker.

Com a especialização crescente, as bolsas — super apps que integram depósitos/levantamentos, negociação, custódia e liquidação — irão gradualmente dividir-se em negócios autónomos. O enquadramento de conformidade ADGM da Binance em Abu Dhabi já está segmentado em três áreas.

Isto melhora fundamentalmente o profissionalismo na gestão de capital, aproveita o registo unificado da blockchain e obriga Cofres e Curadores a coordenar-se centralmente.

Olhando para Neobrokers como a Robinhood e a Trade Republic, que atraem utilizadores jovens de retalho para negociação profissional e depois constroem modelos de negócio de gestão de ativos e património, o modelo stablecoin-como-frontend, de Cofre gerido por Curador, é mais eficiente.

Em resumo, a Binance monopoliza os fluxos de capital, o BNB obtém o máximo empowerment e os Brokers farão a gestão da interação de capital. Certas formas de ativos — ou mesmo fluxos de negócio puros — são altamente rentáveis. Afinal, a Robinhood é apenas um market maker disfarçado de sucesso.

Conclusão

“

Em comparação com o código e a negociação, a regulação e os tokens aparentam maior estabilidade.

O crédito privado e os ciclos de RWA estão interrompidos, e a pressa em emitir o Documento 402 revela-se profética. A DeFi não é incapaz de servir de canal de saída de liquidez, mas falta-lhe um mecanismo de valorização de ativos.

-

Gestão de Ativos ≈ Aave/Morpho, tornar-se-á gradualmente semelhante às blockchains públicas, cumprindo a sua missão histórica. Persistirão a longo prazo, mas apenas verão crescimento de escala e preços de tokens estáveis;

-

Cofres & Curadores ≈ Gestores de fundos estrela, a captar clientes rapidamente e a monopolizar o mercado. Estão a surgir sinais de gigantes do setor, mas é incerto se continuarão a capturar elevado valor;

-

Canais ≈ CEX (temporário), têm na verdade o maior espaço para inovação, possibilitando liberdade de capital e recebendo sempre as maiores recompensas.

Um mercado global altamente eficiente está agora a operar em blockchains públicas sem tokens tradicionais. Este é o desafio da próxima era, e todos terão de lhe responder.

Declaração:

-

Este artigo é republicado a partir de [Zuoye Waibo Mountain], sendo os direitos de autor da autoria original [Zuoye Waibo Mountain]. Caso tenha alguma objeção à republicação, contacte a equipa Gate Learn, que tratará do assunto de acordo com os procedimentos relevantes.

-

Aviso legal: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

-

As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. Sem menção à Gate, não copie, distribua ou plagie artigos traduzidos.