Porque os emissores de stablecoin não são substituíveis entre si

Este artigo foi originalmente publicado em Stablecoin Blueprint, onde pode consultar o arquivo completo de publicações e subscrever para receber esta e outras análises por email. Agradecimentos especiais a @ artemis pelos dados dos emissores!

Introdução: Todos estão a emitir stablecoins

As stablecoins estão a afirmar-se como infraestruturas financeiras ao nível da aplicação. Com regras mais claras após o GENIUS Act, marcas como a Western Union, Klarna, Sony Bank e Fiserv passaram de “integrar USDC” para “lançar o nosso próprio dólar”, recorrendo a parceiros de emissão white-label.

Esta mudança é impulsionada pela proliferação de plataformas de emissão de stablecoins como serviço. Há poucos anos, praticamente só existia a Paxos. Hoje há mais de 10 vias credíveis, conforme o projeto, incluindo plataformas como Bridge e MoonPay, operadores com enfoque regulatório como a Anchorage e grandes incumbentes como a Coinbase.

Esta abundância faz com que a emissão pareça uma commodity. E, ao nível da infraestrutura do token, cada vez mais é. No entanto, “commoditizado” depende do perfil do comprador e da função pretendida.

Ao separar a infraestrutura do token das operações de liquidez, postura regulatória e dos serviços complementares (ramps, orquestração, contas, cartões), o mercado deixa de ser uma corrida para o preço mínimo e passa a apresentar uma concorrência segmentada, com o poder de fixação de preços a concentrar-se onde os resultados são mais difíceis de replicar.

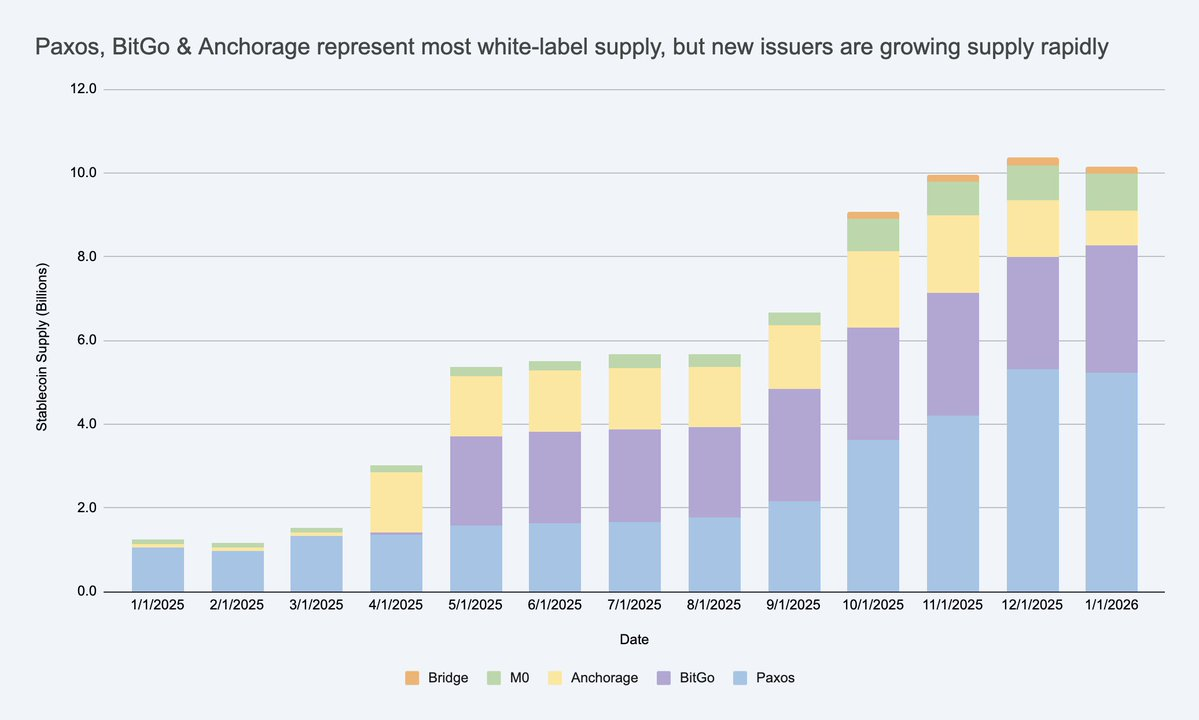

A oferta de stablecoins white-label está a crescer rapidamente, criando um novo mercado de emissores para além do USDC/USDT. Fonte: Artemis

Se tratar os emissores como intercambiáveis, ignora onde estão as verdadeiras restrições e onde as margens podem subsistir.

Porque estão as empresas a lançar stablecoins de marca?

É uma questão pertinente. As empresas fazem-no por três motivos principais:

- Economia: reter mais valor da atividade dos clientes (saldos e fluxos) e aceder a receitas adjacentes (tesouraria, pagamentos, crédito, cartões).

- Controlar comportamentos: incorporar regras e incentivos personalizados (ex.: fidelização) e escolher caminhos de liquidação e interoperabilidade que se adequem ao produto.

- Agilidade: as stablecoins permitem lançar novas experiências financeiras à escala global sem reconstruir toda a infraestrutura bancária.

Importa referir que a maioria das moedas de marca não precisa de atingir a escala do USDC para ser “bem-sucedida”. Num ecossistema fechado ou semi-aberto, o KPI não é necessariamente o valor de mercado. Pode ser o ARPU e o aumento da eficiência unitária: quanto mais receita, retenção ou eficiência desbloqueia a funcionalidade stablecoin.

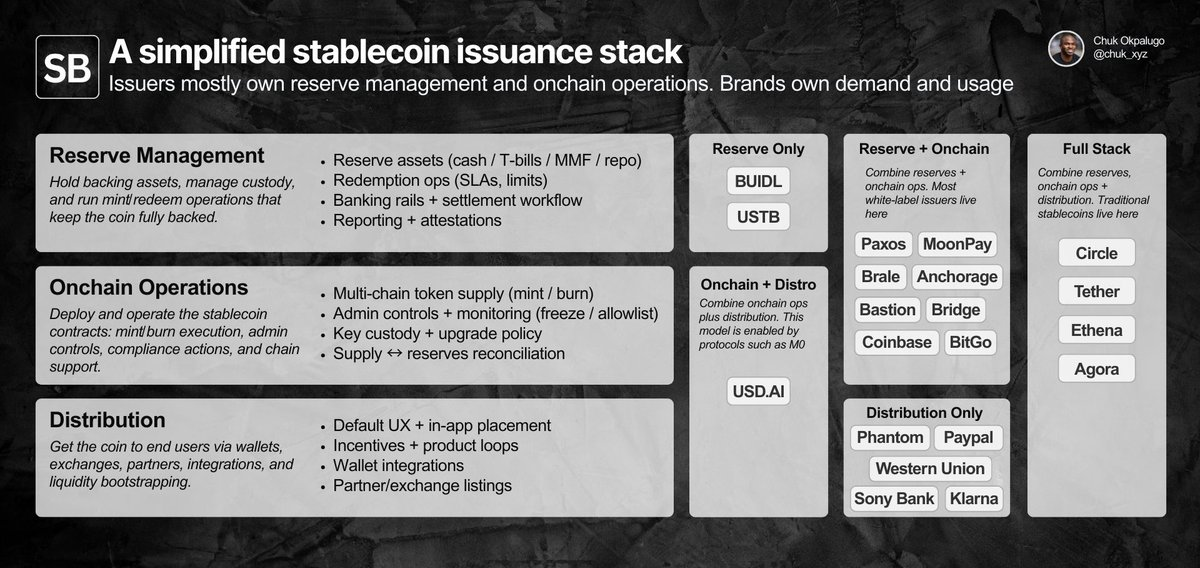

Como funciona a emissão white-label? Análise da estrutura

Para avaliar se a emissão é “commoditizada”, é fundamental definir as funções envolvidas: gestão de reservas, contratos inteligentes + operações onchain e distribuição.

Os emissores detêm sobretudo as reservas + operações onchain; as marcas detêm a procura e a distribuição. A diferenciação está nos detalhes.

A emissão white-label permite a uma empresa (a marca) lançar e distribuir uma stablecoin de marca, subcontratando as duas primeiras camadas a um emissor de referência.

Na prática, a propriedade divide-se em dois grupos:

- Maioritariamente detido pela marca: distribuição. Onde a moeda é utilizada, a experiência de utilização padrão, a integração na carteira e os parceiros ou locais que a suportam.

- Maioritariamente detido pelo emissor: operações de emissão. A camada de contrato inteligente (regras do token, controlos administrativos, execução de emissão/queima) e a camada de reservas (ativos de reserva, custódia, operações de resgate).

Operacionalmente, grande parte destes processos está agora disponível via API e dashboards, com prazos de lançamento que variam de dias a semanas, consoante a complexidade. Nem todos os programas necessitam atualmente de um emissor compatível com as regras dos EUA, mas para emissores que visam empresas norte-americanas, a postura de conformidade já faz parte do produto, mesmo antes da aplicação formal do GENIUS.

A distribuição é o aspeto mais desafiante. Num ecossistema fechado, a adoção da moeda é sobretudo uma decisão de produto. Fora dele, as integrações e a liquidez tornam-se o principal obstáculo, e os emissores tendem a esbater a fronteira ao ajudar na liquidez secundária (relações com bolsas/MM, incentivos, seed). As marcas continuam a deter a procura, mas este “apoio go-to-market” é um dos pontos onde os emissores podem influenciar materialmente os resultados.

Diferentes compradores atribuem pesos distintos a estas responsabilidades, razão pela qual o mercado de emissores se divide em clusters específicos.

O mercado divide-se em clusters. A commoditização depende do comprador

Commoditização ocorre quando um serviço se torna suficientemente padronizado para que os fornecedores sejam intercambiáveis sem alterar os resultados, direcionando a concorrência para o preço e afastando-a da diferenciação.

Se mudar de emissor altera o resultado que procura, a emissão não está commoditizada para si.

Ao nível da infraestrutura do token, mudar de emissor geralmente não altera os resultados, tornando-se cada vez mais intercambiável. Muitos emissores conseguem manter reservas tipo tesouraria, implementar contratos de emissão/queima auditados, disponibilizar controlos administrativos básicos (pausa/congelamento), suportar as principais redes e expor APIs semelhantes.

Mas as marcas raramente procuram apenas o lançamento de tokens. Procuram resultados e estes dependem fortemente do tipo de comprador. O mercado divide-se em alguns clusters, cada um com um ponto específico em que a substituição deixa de funcionar. Dentro de cada cluster, as equipas acabam por ter apenas algumas opções viáveis.

- Empresas e instituições financeiras seguem processos de procurement e otimizam para a confiança. A substituição falha na credibilidade de conformidade, padrões de custódia, governança e fiabilidade de resgate 24/7 à escala (centenas de milhões). Na prática, trata-se de uma decisão do comité de risco: o emissor tem de ser defensável em papel e operacionalmente estável.

- Fintechs e carteiras de consumo seguem processos de produto e otimizam para lançamento e distribuição. A substituição falha no tempo de lançamento, profundidade de integração e nas infraestruturas de valor acrescentado (ex.: ramps) que tornam a moeda utilizável em fluxos reais. Na prática, é uma compra “para este sprint”: vence o emissor que minimiza o trabalho de KYC/ramps/orquestração e põe toda a funcionalidade online mais rápido, não apenas a stablecoin.

- Plataformas DeFi e de investimento são nativas onchain e otimizam para composabilidade e programabilidade, incluindo designs que maximizam o rendimento, mesmo com diferentes perfis de risco. A substituição falha no design do modelo de reservas, dinâmicas de liquidez e integrações onchain. Na prática, é uma compra por “restrições de design”: as equipas aceitam diferentes mecanismos de reserva se melhorarem a composabilidade ou o rendimento.

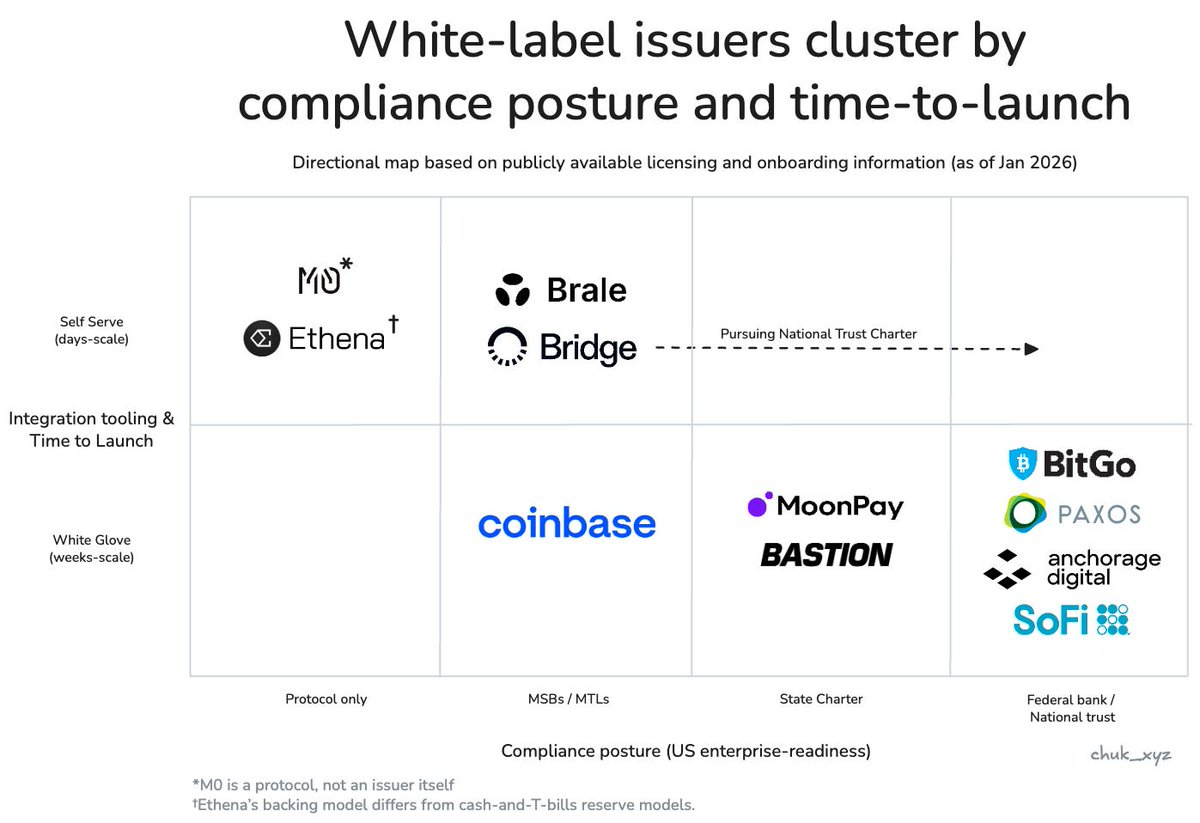

Os emissores agrupam-se pela postura de conformidade empresarial e estilo de onboarding. Enterprise & FI (canto inferior direito), Fintech/carteiras (meio), DeFi (canto superior esquerdo).

A diferenciação está a subir na cadeia, como se observa claramente no segmento fintech/carteiras. À medida que a emissão se torna uma funcionalidade, os emissores competem ao integrar infraestruturas adjacentes que completam o serviço e apoiam a distribuição: ramps e contas virtuais compatíveis, orquestração de pagamentos, custódia e emissão de cartões. Isto pode preservar o poder de fixação de preços ao alterar o tempo de entrada no mercado e os resultados operacionais.

Mais de 10 emissores de stablecoins white-label, mas para cada comprador as opções reduzem-se a poucas

Com esta perspetiva, a questão da commoditização torna-se evidente.

A emissão de stablecoins está commoditizada ao nível do token, mas ainda não ao nível dos resultados, pois as restrições dos compradores tornam os fornecedores não substituíveis.

À medida que o mercado evolui, os emissores de cada cluster poderão convergir para ofertas semelhantes, necessárias para servir esse segmento, mas ainda não chegámos a esse ponto.

Onde pode surgir vantagem competitiva sustentável?

Se a infraestrutura do token já é um requisito básico e a diferenciação nas margens está a diminuir, a questão óbvia é se algum emissor conseguirá construir uma barreira competitiva duradoura. Atualmente, trata-se sobretudo de captar clientes e reter através de custos de substituição. Mudar de emissor implica mexer nas operações de reservas/custódia, fluxos de conformidade, comportamento de resgate e integrações a jusante, pelo que os emissores não são “substituíveis com um clique”.

Para além da integração de serviços, a barreira competitiva mais plausível a longo prazo são os efeitos de rede. Se as moedas de marca precisarem cada vez mais de convertibilidade 1:1 sem fricção e liquidez partilhada, o valor pode acumular-se no emissor ou na camada de protocolo que se torne a rede padrão de interoperabilidade. A dúvida é se essa rede será detida por emissores (captura forte) ou se será um padrão neutro (adoção ampla, captura mais fraca).

O padrão a observar: será que a interoperabilidade se torna uma funcionalidade commoditizada ou a principal fonte de poder de fixação de preços?

Conclusão

Em resumo:

- A emissão está commoditizada no núcleo, diferenciada nas margens, por agora. O lançamento de tokens e os controlos básicos estão a convergir. Os resultados continuam a divergir onde operações, suporte de liquidez e integrações são relevantes.

- Para cada comprador, o mercado é menos saturado do que aparenta. As restrições reais reduzem rapidamente a lista e as “opções credíveis” são geralmente poucas, não dez.

- O poder de fixação de preços resulta da integração de serviços, postura regulatória e restrições de liquidez. O valor está menos na “criação do token” e mais nas infraestruturas que tornam uma stablecoin utilizável em produção.

- Continua incerto quais as barreiras competitivas que são sustentáveis. Os efeitos de rede via liquidez partilhada e padrões de convertibilidade são um caminho plausível, mas não é claro quem capturará valor à medida que a interoperabilidade evolui.

A acompanhar: se as stablecoins de marca convergem para um número reduzido de redes de convertibilidade ou se a interoperabilidade se torna um padrão neutro. Em qualquer cenário, a lição mantém-se: o token é apenas o ponto de partida. O negócio está em tudo o que o rodeia.

Aviso legal:

- Este artigo é uma reprodução de [chuk_xyz]. Todos os direitos de autor pertencem ao autor original [chuk_xyz]. Caso haja objeções a esta reprodução, contacte a equipa Gate Learn, que tratará do assunto com brevidade.

- Exoneração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Partilhar

Conteúdos

Introdução: Atualmente, todas as entidades estão a emitir stablecoins

Por que motivo as empresas optam por lançar stablecoins com a sua própria marca?

Como se processa a emissão white-label? Descrição da estrutura

O mercado organiza-se em clusters. A comoditização depende do poder de compra

Onde poderá residir uma vantagem competitiva sustentável?

Conclusão

Artigos relacionados

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

USDC e o Futuro do Dólar

O que é a Stablecoin?