Прогноз цены BOND на 2026 год: экспертный анализ и рыночный прогноз на предстоящий год

Введение: рыночная позиция и инвестиционная привлекательность BOND

BarnBridge (BOND) — протокол деривативов волатильности в экосистеме DeFi, с 2020 года разрабатывающий инновационные решения в области управления рисками. На 2026 год капитализация BOND оценивается примерно в $706 921, в обращении находится около 9,78 млн токенов, цена держится на уровне $0,07227. Токен BOND, признанный управляющим элементом для децентрализованного распределения рисков, играет все более важную роль в оптимизации рисков и формировании доходности DeFi.

Статья содержит комплексный анализ динамики BOND с 2026 по 2031 годы, включая исторические тренды, рыночные факторы спроса и предложения, развитие экосистемы и макроэкономические условия. Материал предназначен для инвесторов, предлагая профессиональные прогнозы цен и практические инвестиционные стратегии.

I. История цены BOND и текущая рыночная ситуация

Эволюция исторической цены BOND

- 2020: Запуск в октябре с ценой $85, выраженная волатильность на ранних этапах торгов

- 2020: Абсолютный максимум $185,69 — 27 октября 2020 года, отражение высокого интереса рынка

- 2026: Минимум $0,071852 — 4 февраля 2026 года, признак длительного медвежьего тренда

Текущий статус рынка BOND

На 4 февраля 2026 года BOND торгуется по $0,07227 — почти на историческом минимуме. Токен демонстрирует высокую краткосрочную волатильность: снижение за сутки — 6,33%, за неделю — 18,44%. За 30 дней цена упала на 35,04%, а за год — на 80,60%.

Объем торгов за 24 часа составил $16 362,94, что отражает низкую активность рынка. Рыночная капитализация — около $706 921, BOND занимает 2 761 место среди криптовалют. В обращении — 9 781 670,51 BOND из максимальных 10 000 000, коэффициент циркуляции — 97,82%.

Внутридневной диапазон: $0,07153 — $0,08599. Полностью разводнённая капитализация — $722 700, что близко к текущей (97,82% FDV). Рыночное доминирование — минимальное, 0,000026%.

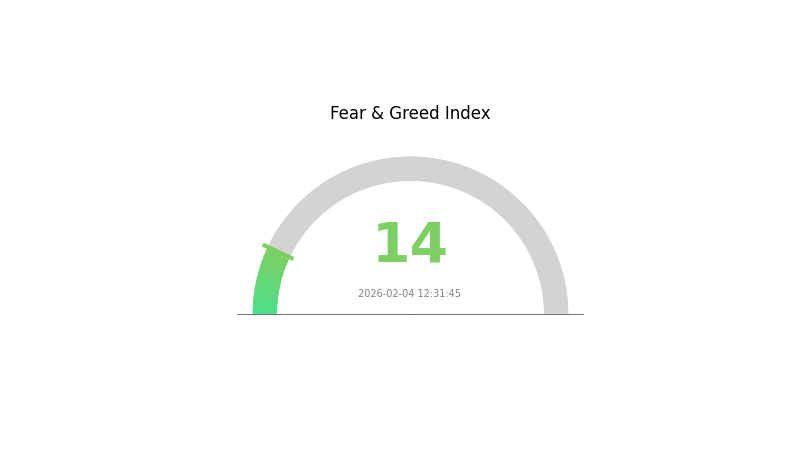

Индекс страха и жадности крипторынка равен 14 («Экстремальный страх»), что может усиливать давление на цену. BOND присутствует на 3 биржах, количество держателей — 16 684 адреса.

Посмотреть текущую цену BOND на рынке

Индикатор настроений рынка BOND

04.02.2026 Индекс страха и жадности: 14 (Экстремальный страх)

Посмотреть индекс страха и жадности

Рынок BOND испытывает экстремальный страх: индекс страха и жадности на уровне 14. Это указывает на панику и преобладание негативных настроений среди инвесторов. Участники рынка избегают рисков, что создает возможности для контрцикловых инвесторов, однако подобная ситуация требует осторожности — волатильность может сохраняться. Трейдерам стоит отслеживать ключевые уровни поддержки и учитывать собственную толерантность к риску при принятии решений в условиях высокой рыночной неопределённости.

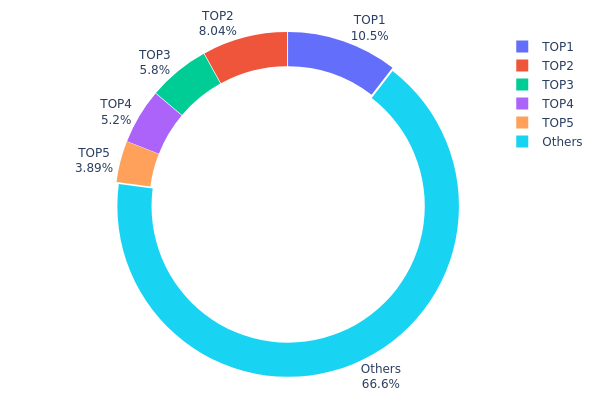

Распределение владения BOND

Распределение по адресам отображает степень децентрализации и риск концентрации в экосистеме. Анализ структуры между крупными и мелкими держателями позволяет оценить потенциальные риски манипуляций и общее качество циркуляции токена.

Актуальные данные показывают умеренно концентрированную структуру: крупнейший держатель — 10,47% общего предложения (1 047,17 тыс. токенов), топ-5 адресов — 33,39% циркуляции. Это типично для управляющих токенов DeFi, где основные держатели — команда, институциональные инвесторы и поставщики ликвидности, поддерживающие стабильность протокола.

Сбалансированное распределение среди остальных адресов (66,61%) свидетельствует о достаточной ликвидности и широкой вовлечённости сообщества. Такая структура снижает уязвимость и обеспечивает устойчивое управление, однако следует отслеживать возможные продажи от крупнейших держателей, способные вызвать высокую волатильность. Текущий паттерн отражает зрелость проекта и институциональную поддержку, характеризуя умеренную децентрализацию и контролируемый риск концентрации для долгосрочного развития экосистемы.

Посмотреть текущее распределение владения BOND

| Топ | Адрес | Кол-во токенов | Доля (%) |

|---|---|---|---|

| 1 | 0xd2dd...e6869f | 1047,17K | 10,47% |

| 2 | 0x7daf...706f83 | 803,90K | 8,03% |

| 3 | 0x0529...c553b7 | 580,02K | 5,80% |

| 4 | 0x40a2...047bde | 520,23K | 5,20% |

| 5 | 0x9642...2f5d4e | 389,19K | 3,89% |

| - | Прочие | 6659,49K | 66,61% |

II. Основные факторы, влияющие на будущую цену облигаций

Механизмы предложения

-

Ставки центральных банков: Ставки центральных банков, такие как ставка федеральных фондов ФРС, формируют основу рынка облигаций. Рост ставок приводит к снижению цен облигаций, поскольку новые выпуски предлагают более высокую доходность. Снижение ставок — к росту цен, поскольку старые бумаги с высоким купоном становятся привлекательнее.

-

Исторические закономерности: В 1980–1990-х годах понижение ставок центральными банками развитых стран создало многолетний бычий рынок облигаций. В последние годы, начиная с 2022 года, агрессивное повышение ставок ФРС давило на цены, особенно долгосрочных бумаг.

-

Текущие тенденции: На начало 2026 года инфляция, вероятно, будет выше целевых уровней. Если ставки останутся высокими долгое время, цены облигаций останутся под давлением. При замедлении роста или снижении инфляционных ожиданий снижение ставок может поддержать восстановление рынка облигаций.

Динамика институциональных и крупных держателей

-

Институциональное владение: Крупные институциональные инвесторы (пенсионные и страховые фонды, суверенные фонды) держат значительные объемы государственных и корпоративных облигаций, корректируя портфели в зависимости от прогнозов ставок и кредитных рисков. Некоторые сокращают длинные позиции, ожидая роста ставок, другие переходят на короткие сроки или плавающую ставку.

-

Корпоративное использование: Казначейства компаний используют облигации для управления ликвидностью. При низких ставках увеличивается выпуск корпоративных долгов — рост предложения может влиять на цены.

-

Государственная политика: Фискальная политика важна: рост госдолга из-за дефицита бюджета увеличивает выпуск облигаций. Без количественного смягчения ФРС предложение может увеличить доходности и снизить цены. Некоторые страны выпускают бумаги с защитой от инфляции для удовлетворения спроса на реальные доходы.

Макроэкономическая среда

-

Влияние монетарной политики: Политика центральных банков — ключевой фактор. При сохранении жесткой политики из-за инфляции доходности облигаций остаются высокими, цены растут слабо. Смягчение политики поддерживает рост цен, особенно для бумаг с длинным сроком обращения.

-

Антиинфляционные свойства: Облигации чувствительны к инфляционным ожиданиям. Рост инфляции снижает реальную доходность купонов, цена облигаций падает. Бумаги с защитой от инфляции (TIPS) могут опережать номинальные облигации. При снижении инфляции или риске дефляции классические фиксированные доходные инструменты становятся привлекательнее.

-

Геополитика: Международные конфликты, торговые споры, региональные кризисы увеличивают спрос на надежные активы (госбумаги). В периоды нестабильности спрос на облигации растёт, поддерживая цены; при стабилизации спрос на «убежища» снижается, цены могут проседать.

Технологическое развитие и построение экосистемы

-

Развитие инфраструктуры рынка облигаций: Новые торговые платформы и электронные системы увеличивают ликвидность и прозрачность. Внедрение расчетов в реальном времени и распределённых реестров снижает издержки и повышает эффективность. Это расширяет доступ к рынку и влияет на динамику спроса и предложения.

-

Инструменты оценки кредитного риска: Совершенствование рейтингов и применение больших данных позволяют инвесторам точнее оценивать риски дефолта. Повышение прозрачности и современные инструменты управления рисками способствуют дифференциации цен, увеличивают спрос на качественные бумаги и стабилизируют рынок.

-

Применение в экосистеме: Облигации интегрируются в более широкие финансовые экосистемы: структурированные продукты и секьюритизация обеспечивают диверсификацию и индивидуальные профили риска-доходности. Рынок «зеленых» и устойчивых облигаций отражает спрос на ответственные инвестиции, добавляя новые аспекты в динамику рынка.

III. Прогноз цены BOND в 2026–2031 годах

Прогноз на 2026 год

- Консервативный: $0,05854 — $0,07227

- Нейтральный: $0,07227

- Оптимистичный: $0,08456 (при устойчивой динамике рынка и позитивных настроениях)

Прогноз на 2027–2029 годы

- Ожидается постепенный рост BOND с умеренной волатильностью, возможна поддержка со стороны рыночных циклов восстановления и увеличения спроса

- Диапазон прогноза:

- 2027: $0,05803 — $0,09253 (около 8% годового прироста)

- 2028: $0,07009 — $0,08803 (около 18% совокупного прироста)

- 2029: $0,04598 — $0,10584 (около 20% совокупного прироста)

- Ключевые факторы: изменение настроений, развитие протокола, макроэкономика и тренды криптоиндустрии

Долгосрочный прогноз: 2030–2031

- Базовый сценарий: $0,05393 — $0,09629 (при стабильном развитии и умеренных рыночных условиях)

- Оптимистичный: $0,09629 — $0,10592 (при благоприятном регулировании и массовом принятии)

- Трансформационный: $0,10111 — $0,11931 (при стратегических партнёрствах, крупных обновлениях и бычьем рынке)

- 2031: BOND может достичь $0,11931 (примерно 40% прироста от уровня 2026 года при устойчивом росте)

| Год | Максимальная цена | Средняя цена | Минимальная цена | Изменение цены |

|---|---|---|---|---|

| 2026 | 0,08456 | 0,07227 | 0,05854 | 0 |

| 2027 | 0,09253 | 0,07841 | 0,05803 | 8 |

| 2028 | 0,08803 | 0,08547 | 0,07009 | 18 |

| 2029 | 0,10584 | 0,08675 | 0,04598 | 20 |

| 2030 | 0,10592 | 0,09629 | 0,05393 | 33 |

| 2031 | 0,11931 | 0,10111 | 0,0546 | 40 |

IV. Профессиональные стратегии инвестирования и управление рисками BOND

Методы инвестирования в BOND

(1) Долгосрочная стратегия

- Целевые инвесторы: лица с умеренной или высокой толерантностью к риску, ориентированные на управляющие токены DeFi и деривативные протоколы волатильности

- Рекомендации:

- Постепенно накапливать BOND в периоды коррекции, учитывая сильное падение цены

- Следить за предложениями по управлению BarnBridge DAO и новостями протокола для оценки долгосрочной перспективы

- Использовать Gate Web3 Wallet для хранения с резервным копированием приватных ключей и фразы восстановления

(2) Активная торговая стратегия

- Инструменты анализа:

- Скользящие средние: отслеживать 50-дневную и 200-дневную среднюю для поиска разворотов тренда; учитывать падение на 18,44% за 7 дней

- Анализ объёма: сопоставлять 24-часовой объём ($16 362,94) с капитализацией для оценки ликвидности перед входом

- Рекомендации для свинг-трейдеров:

- Отслеживать диапазон цен за сутки ($0,07153–$0,08599) для поиска уровней поддержки/сопротивления

- Устанавливать стоп-лоссы ниже последних минимумов для ограничения потерь при волатильности

Структура управления рисками BOND

(1) Принципы распределения активов

- Консервативные: 1–2% портфеля криптоактивов

- Агрессивные: 3–5% портфеля

- Профессиональные: до 7% с активными хеджирующими инструментами

(2) Методы хеджирования

- Диверсификация: сбалансировать долю BOND с ведущими криптоактивами и стейблкоинами для снижения специфических рисков

- Размер позиции: ограничивать сделки с учетом низкой рыночной доли (0,000026%) и небольшого числа бирж (3)

(3) Решения для хранения

- Горячий кошелёк: Gate Web3 Wallet для активных торгов и участия в управлении

- Холодное хранение: аппаратные кошельки для долгосрочных вложений свыше $1 000

- Безопасность: не раскрывать приватные ключи, включать двухфакторную аутентификацию, проверять адрес контракта (0x0391D2021f89DC339F60Fff84546EA23E337750f в Ethereum) перед транзакциями

V. Основные риски и вызовы BOND

Рыночные риски

- Высокая волатильность: за год падение BOND составило 80,60%, цена ($0,07227) — у исторического минимума ($0,071852)

- Ограниченная ликвидность: только 3 биржи, низкий ежесуточный объем, крупные ордера могут вызвать проскальзывание

- Концентрация капитализации: полностью разводнённая капитализация — 97,82% от текущей, что говорит о минимальном дополнительном давлении, но ограниченных драйверах роста

Регуляторные риски

- Контроль DeFi-протоколов: деривативные протоколы волатильности могут попасть под более строгий надзор при формировании нормативной базы для DeFi

- Статус управляющего токена: правовая определённость $BOND как управляющего токена пока не достигнута в разных странах

- Международное регулирование: децентрализованная структура BarnBridge усложняет соблюдение международных крипторегуляций

Технические риски

- Уязвимость смарт-контрактов: несмотря на Diamond Standard (EIP-2535), риски смарт-контрактов неизбежны для DeFi

- Слабый сетевой эффект: всего 16 684 держателя, что ограничивает рост и развитие ликвидности

- Зависимость от Ethereum: как ERC-20, BOND несет риски перегрузки сети и высоких комиссий

VI. Итоги и рекомендации

Оценка инвестиционной привлекательности BOND

BarnBridge — высокорискованный специализированный актив в секторе деривативов волатильности DeFi. Технические преимущества протокола (токенизация рисков, архитектура Diamond Standard) очевидны, однако токен сталкивается с серьезными препятствиями: падение на 80,60% за год, мало бирж и низкая доля на рынке. Долгосрочная ценность зависит от масштабного принятия и устойчивой утилитарности BOND вне функций управления. В краткосрочной перспективе сохраняются риски давления на цену, низкой ликвидности и общей волатильности рынка.

Рекомендации по инвестированию в BOND

✅ Новичкам: избегать или ограничить вложения до 1% портфеля, пока не появится опыт работы с крупными активами и понимание управления DeFi

✅ Опытным инвесторам: рассматривать небольшие спекулятивные позиции (2–3% портфеля) с жёстким контролем рисков, накапливать в периоды максимального пессимизма и следить за развитием протокола

✅ Институциональным инвесторам: оценивать BOND как часть диверсифицированной корзины управляющих токенов DeFi, акцентируя внимание на планировании ликвидности и стратегиях участия в управлении

Варианты участия в торговле BOND

- Спотовая торговля: торгуйте парами BOND на Gate.com с контролем рисков и размера позиции

- Управление: стейкинг $BOND для участия в голосовании BarnBridge DAO и обновлениях протокола

- Безопасное хранение: используйте Gate Web3 Wallet для быстрого доступа, а холодные решения — для долгосрочного хранения

Инвестирование в криптовалюты — крайне рискованно, данный материал не является инвестиционной рекомендацией. Решения инвесторов должны учитывать индивидуальную толерантность к риску; рекомендуется консультация с профессиональными финансовыми советниками. Никогда не инвестируйте больше, чем готовы потерять.

FAQ

Что такое облигация (BOND)? Как связаны цена и доходность?

BOND — долговой инструмент, отражающий привлечённый капитал. Цена и доходность движутся в противоположных направлениях: при падении цены растёт доходность, и наоборот. Эта связь отражает рыночные процессы и доходность инвесторов.

Какие факторы влияют на цену BOND?

На цену BOND влияют рыночные настроения, объём торгов, макроэкономика, процентные ставки и тренды крипторынка. Рост экономики обычно поддерживает цены, спад и повышение ставок — снижают. Существенную роль играют спрос и предложение, а также регуляторные события.

Как прогнозировать будущие тренды цены облигаций? Какие методы и инструменты используются?

Для прогнозов цены BOND применяются модели временных рядов, регрессионный анализ и оценка кредитных рисков. Анализируется динамика цен, кривые доходности и фундаментальные показатели эмитента. Используются инструменты визуализации данных и количественное программное обеспечение для технического и фундаментального анализа.

Чем отличаются методы прогнозирования цены для разных типов облигаций?

Для государственных облигаций акцент — на тенденции ставок и макроэкономику; для корпоративных — на кредитоспособность компании и отраслевые показатели; для высокодоходных — на кредитные риски и рыночную волатильность.

Как изменение ставок влияет на прогнозы цены облигаций?

Рост ставок приводит к снижению цен облигаций, новые выпуски становятся выгоднее по доходности. Снижение ставок — к росту цен. Эта обратная связь — основа прогнозирования динамики BOND на крипторынке.

Какие риски и ограничения у прогнозирования цены облигаций?

Прогнозы цен облигаций подвержены рыночной волатильности, изменению ставок и внешним воздействиям. Точность прогноза может снижаться из-за краткосрочных изменений настроений и неопределённости политики, что ограничивает его для оценки как краткосрочных, так и долгосрочных трендов.

Пригласить больше голосов

Содержание

Введение: рыночная позиция и инвестиционная привлекательность BOND

I. История цены BOND и текущая рыночная ситуация

II. Основные факторы, влияющие на будущую цену облигаций

III. Прогноз цены BOND в 2026–2031 годах

IV. Профессиональные стратегии инвестирования и управление рисками BOND

V. Основные риски и вызовы BOND

VI. Итоги и рекомендации

FAQ

Как купить криптовалюту

Популярные криптовалюты

Какова будет рыночная капитализация USDC в 2025 году? Анализ рынка стейблкоинов.

В чем разница между DeFi и Биткойном?

Что такое DeFi: Понимание Децентрализованного финансирования в 2025

USDC стейблкоин 2025 Последний анализ: Принципы, Преимущества и Веб3 Эко-Приложения

Развитие экосистемы децентрализованного финансирования в 2025 году: Интеграция приложений децентрализованного финансирования с Web3

2025 USDT USD Полное руководство: Обязательно к прочтению для новичков-инвесторов

Что такое минтинг NFT и сколько стоит чеканка токенов

Что такое скальпинг криптовалют и как это работает

Что такое PoS в криптовалюте: простое объяснение механизма Proof-of-Stake для новичков

Топ-5 монет для майнинга без вложений

Что такое ANI: подробное руководство по искусственному узкому интеллекту и его практическому применению