В конце прошлого года JPMorgan Chase заблокировал счета двух стартапов по платежам в стейблкоинах, поддержанных YC: BlindPay и Kontigo. Оба проекта работали на рынке Латинской Америки, но их деятельность затрагивала высокорисковые юрисдикции, такие как Венесуэла, что привело к превышению банковских порогов по комплаенсу и санкциям.

Lead Bank, который долгое время считался крипто-дружественным, также ужесточил сотрудничество с некоторыми компаниями, работающими со стейблкоинами, усилив проверки идентификации клиентов и увеличив сроки расчетов и открытия счетов.

Сегодня комплаенс — обязательное условие, и предприниматели в сфере платежей и стейблкоинов понимают: они работают не с банковской системой в целом, а с ограниченным кругом банков, готовых продолжать сотрудничество.

Lead Bank и JPMorgan Chase принципиально различаются. Lead Bank стал одним из первых двух банков, участвовавших в расчетах Visa по USDC на блокчейне Solana. Lead Bank не просто ограничил доступ стартапов к банковским услугам — он стремится опережать конкурентов, предлагая нативную поддержку крипто-бизнесу.

Вековой взлет и падение Garden City Bank

Чтобы понять нынешний Lead Bank, нужно обратиться к его истории.

В 1928 году, незадолго до Великой депрессии в США, в округе Касс, штат Миссури, был основан небольшой банк — Garden City Bank.

Это была эпоха, когда сделки заключались рукопожатием, а репутация служила настоящим обеспечением. Как классический коммунальный банк, его судьба была тесно связана с местными фермами, скотом и семейным бизнесом. За десятилетия он пережил взлеты и падения американской сельскохозяйственной экономики и выдержал Великую депрессию 1930-х годов — выдающееся достижение, учитывая, что тысячи подобных учреждений тогда закрылись.

В течение следующих 77 лет банк спокойно существовал, как и небольшой город Garden City, где он базировался.

В 2005 году Garden City Bank столкнулся с первым переломным моментом.

Лэндон Х. Роуленд, известный бизнесмен из Канзас-Сити, находившийся в 80 километрах от банка, вместе с женой Сарой решил приобрести Garden City Bank после выхода на пенсию. Роуленд был не обычным банкиром: он занимал пост председателя и CEO Kansas City Southern Industries. Под его руководством железнодорожная компания вышла на рынок Мексики, а также он осуществил отделение финансовых гигантов Janus Capital и DST Systems.

Лэндон купил спокойный сельский банк, следуя идеалистическим бизнес-принципам. Он понимал силу инфраструктуры — будь то железные дороги или финансовые рельсы, все это связано с соединением и движением.

В 2010 году семья Роуленд переименовала банк в Lead Bank. Само название отражало амбиции: банк больше не ограничивался Garden City, а стремился стать лидером отрасли.

Вскоре после этого сын Лэндона, Джош Роуленд, стал CEO. С юридическим образованием и гуманитарным подходом Джош устал от холодного, бюрократического облика традиционных банковских отделений. Он задавался вопросом, почему банк не может стать «третьим пространством» для сообщества, как Starbucks или публичная библиотека.

Для реализации этой идеи Джош понимал, что банку нужно покинуть сельскую зону комфорта и переместиться в экономический центр. В 2015 году Lead Bank принял смелое решение — перевести штаб-квартиру в район Crossroads Arts District Канзас-Сити.

Район Crossroads Arts District, ранее заброшенная складская зона, был преобразован в начале 2000-х благодаря художникам, галереям и технологическим стартапам, став инновационным центром города. Lead Bank создал необычное пространство в этом прогрессивном районе.

Без пуленепробиваемого стекла, без ограждений — Джош даже пригласил студентов Kansas City Art Institute проводить выставки в холле банка и организовал террасу на крыше для занятий йогой и коктейльных вечеринок.

В этот период Lead Bank выглядел современно, но по сути оставался традиционным коммунальным банком. Он обслуживал местных предпринимателей малого бизнеса и выживал благодаря теплым локальным связям.

Женщина из Кремниевой долины

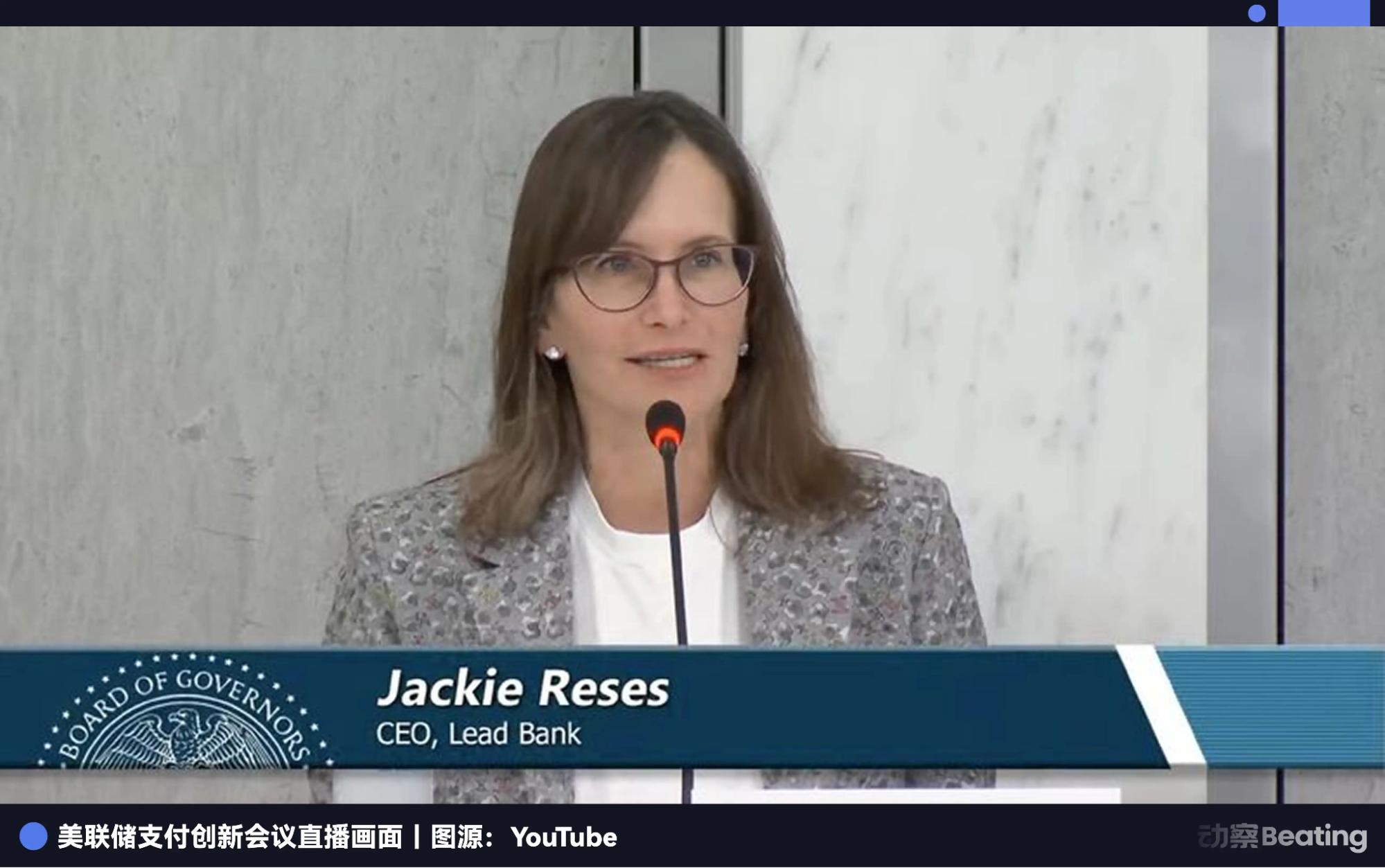

Пока семья Роуленд меняла внешний облик Lead Bank, финансистка Джеки Ресес испытывала глубокое разочарование.

Карьера Джеки Ресес — классический пример эффективности капитала. Она провела семь лет в Goldman Sachs, специализируясь на M&A и прямых инвестициях, оттачивая навыки заключения крупных сделок.

Позже Ресес перешла в Yahoo, где возглавила крупнейшую и самую сложную сделку по управлению активами — долю Yahoo в Alibaba. Благодаря сложным переговорам и структурированию Ресес удалось раскрыть для Yahoo более $50 млрд стоимости, закрепив за собой репутацию топового специалиста по сделкам.

В 2015 году основатель Twitter Джек Дорси пригласил ее в Square — свою платежную компанию — возглавить Square Capital, подразделение по кредитованию малого бизнеса, которому на тот момент было всего 18 месяцев. Подразделение стремилось использовать данные по транзакциям продавцов для кредитования миллионов малых предприятий. Хотя это казалось идеальной бизнес-моделью, законы США жестко отделяли технологические компании от банковского сектора.

Чтобы выдавать кредиты с соблюдением требований, Square приходилось арендовать лицензии, сотрудничая с индустриальными банками, такими как Celtic Bank из Юты. Кредиты оформлялись на имя банка, а затем выкупались Square.

В интервью Ресес отметила, что работать с традиционными банками крайне сложно. В большинстве банков практически нет инженеров-программистов, а системы состоят из устаревших, фрагментированных решений, что делает для финтех-компаний невозможным кастомизацию процессов. Каждый запуск нового продукта требовал длительных согласований между отделами комплаенса и технологий банка.

Такая зависимость была крайне обременительной. После ухода из Square в 2020 году Джеки Ресес решила приобрести собственный банк. В поисках объекта для покупки она отказалась от переполненных рынков Калифорнии и Нью-Йорка, сосредоточившись на Lead Bank в Канзас-Сити.

Благодаря взвешенному управлению семьи Роуленд, Lead Bank имел чистый баланс и команду, открытую для инноваций. Более того, Ресес стремилась работать с реальными владельцами малого бизнеса — основной клиентурой Lead Bank — вместо постоянного общения с CEO.

Сделка завершилась 1 августа 2022 года. Этот редкий случай получил быстрое одобрение регуляторов, включая Федеральную резервную систему и Департамент финансов штата Миссури, во многом благодаря прочным отношениям Ресес с регуляторами.

Еще один важный фактор: брат Ресес, Джейкоб Ресес, восходящая политическая фигура, был руководителем аппарата сенатора JD Vance. Поскольку JD Vance должен занять пост вице-президента США в начале 2025 года, Джейкоб Ресес остался его ключевым помощником, став важной фигурой в формировании политики Белого дома.

Этот незаметный канал к центру власти Вашингтона, хотя и не является «индульгенцией», обеспечил Lead Bank крайне низкие издержки на недопонимание и беспрепятственную коммуникацию с регуляторами в условиях Chokepoint 2.0, позволяя банку исследовать инновационные направления, которых избегали другие.

Ресес планировала построить финтех-уровень поверх существующего коммунального банка в Канзас-Сити — банковскую инфраструктуру, которую можно продавать другим финтех-компаниям.

Lead Bank вскоре привлек известных финтех-клиентов, таких как Affirm, и начал работать с крипто-индустрией. Несмотря на «финтех-зиму», рост Lead Bank ускорился. В третьем квартале 2023 года выручка выросла на 9% по сравнению со вторым кварталом и составила $37 млн; чистая прибыль увеличилась на 50% до $5 млн, а общие активы достигли $951 млн — более чем на $100 млн больше, чем годом ранее.

После шока в индустрии BaaS

Джеки Ресес принесла в Lead Bank не только капитал с Уолл-стрит и внимание Вашингтона — она практически полностью перевела свою ключевую команду из Square.

В нее вошли CTO Ронак Вьяс, главный юрисконсульт Эрика Халили, директор по продукту Хомам Маалуф и бывший директор по дизайну Meta Альберт Сонг. Эта команда отвечала за все: от разработки ядра и управления рисками комплаенса до пользовательского интерфейса, что позволило Lead Bank самостоятельно создавать финансовые продукты без зависимости от внешних поставщиков.

Когда Вьяс впервые изучил основные системы традиционных банков, его поразила их устарелость. Большинство банков США до сих пор работают на мэйнфреймах с COBOL 1970-х годов, используя пакетную обработку: если провести транзакцию сегодня, программа запускается после закрытия банка, а баланс обновляется на следующий день. Для финтех-компаний, которым нужны миллисекундные отклики, это архаика.

Присоединившись к банку, Вьяс принял смелое решение: никаких готовых решений — все разработки ведутся внутри компании. Собственная система построена на облачных сервисах AWS и базе данных Snowflake, выполняет роль параллельного реестра и слоя управления рисками, снижая зависимость от традиционного «черного ящика» посредников и обеспечивая учет в реальном времени.

Пока другие банки латали устаревшие системы посредническим ПО, Lead Bank превратился в технологическую компанию под видом банка. Хотя такой подход раньше считался неэффективным, время доказало прозорливость Ресес и Вьяса.

В 2024 году известный поставщик посреднического ПО Synapse объявил о банкротстве, вызвав цепную реакцию в индустрии BaaS.

Как уже отмечалось, многие финтех-компании не имеют банковских лицензий и не могут подключаться к устаревшим мэйнфреймам банков. Synapse выступал посредником, предоставляя финтехам простые интерфейсы и ведя сложный банковский учет. До краха Synapse обслуживал более 100 финтех-компаний, вел 18 млн клиентских счетов и обрабатывал $76 млрд годового оборота.

Крах выявил пугающую проблему: субреестры, управляемые посредническим ПО, часто не совпадали с реальными банковскими реестрами. Десятки миллионов долларов исчезли, тысячи вкладчиков не смогли вывести средства. Вскоре после этого банки BaaS, такие как Evolve Bank и Blue Ridge Bank, получили жесткие санкции от регуляторов и были вынуждены прекратить открытие новых бизнесов.

Вся отрасль оказалась в панике, когда основатели финтех-компаний поняли, что их «надежные» банковские партнеры построены на зыбкой почве.

Именно этого момента ждала Ресес. Отказавшись от посреднического ПО и создав собственную систему, Lead Bank вышел из кризиса без потерь.

Паникующие «единороги» начали искать безопасную гавань. Revolut, один из крупнейших цифровых банков мира, полностью перевел бизнес в США на Lead Bank, а гигант корпоративного управления расходами Ramp сменил прежнего партнера на Lead Bank.

Главное — эта модель с технологическим ядром и полной лицензией вызвала ажиотаж на рынке капитала. В сентябре 2025 года Lead Bank завершил раунд B на $70 млн под руководством ICONIQ и Greycroft, при участии топовых венчурных фондов, таких как a16z и Ribbit Capital. Оценка Lead Bank выросла до $1,47 млрд, превратив его в редкого «единорога» среди банков.

Крипто-дружественный банкинг в новом цикле

Видеть в Lead Bank лишь финтех-партнера — значит недооценивать амбиции Джеки Ресес. Этот банк незаметно становится важным шлюзом между криптоэкономикой и фиатным миром.

После краха Silvergate и Signature Bank криптоиндустрия лишилась двух ключевых инфраструктур для долларовых расчетов. Lead Bank быстро занял эту нишу, действуя более умно и незаметно, чем его предшественники.

В конце 2025 года Visa объявила о запуске расчетов по стейблкоину USDC на блокчейне Solana, и Lead Bank стал одним из двух первых банков, поддержавших эту функцию. Это означает, что при использовании Visa-карты в любой точке мира денежные потоки могут миновать медленную систему SWIFT и за считанные секунды проходить через счета Lead Bank с использованием USDC.

Lead Bank не просто хранит депозиты крипто-компаний. Он сопоставляет фиатные счета с адресами в блокчейне, а через API позволяет легальным криптофирмам перемещать фиатные средства 24/7 в реальном времени.

Финансовые показатели Lead Bank демонстрируют модель роста, полностью отличную от традиционных коммунальных банков.

К третьему кварталу 2025 года общие активы Lead Bank достигли $1,97 млрд — более чем вдвое больше, чем до покупки, благодаря обновленной депозитной базе. Традиционные банки конкурируют за срочные розничные депозиты, предлагая 4–5% годовых.

В отличие от них, Lead Bank, работая с финтех- и крипто-клиентами, привлек крупные коммерческие депозиты для расчетов. Эти средства, обычно используемые для расчетов, не чувствительны к ставкам, что обеспечивает Lead Bank крайне низкую стоимость фондирования.

Со стороны активов Lead Bank проявил осторожность. Он не инвестировал краткосрочные депозиты в долгосрочные казначейские бумаги, как Silicon Valley Bank, и не выдавал агрессивные рисковые кредиты. Вместо этого значительная часть средств направлялась в высоколиквидные краткосрочные активы или быстро оборачиваемые кредиты через финтех-партнеров.

В 2024 году доходы, не связанные с процентами — в основном комиссии за платежи, использование API и выпуск карт — выросли на 39%, значительно опередив рост традиционных процентных доходов.

Так сформировалась «маховиковая» модель: поступают дешевые расчетные средства, принося безрисковые комиссии, а капитал быстро вращается. Это транзакционная модель дохода, а не классическая маржинальная модель.

На этом этапе очевидно, что в нынешний турбулентный переходный период для финансового и крипто-сектора языки регуляторов, банков и технологических компаний никогда не совпадают полностью. Любое расхождение может в любой момент привести к требованию регуляторов о корректировке.

Lead Bank доказал, что в эпоху ИИ и блокчейна радикальные инновации не всегда означают разрушение старого мира. Иногда они происходят благодаря пробуждению самого старого мира. Объединив вековую банковскую репутацию, инженерные решения Кремниевой долины и современный гуманитарный подход, Lead Bank не только выжил, но и переопределил понятие банка XXI века.

Отказ от ответственности:

- Статья перепечатана с ресурса [BlockBeats]. Авторские права принадлежат оригинальному автору [Kaori]. Если у вас есть вопросы по перепечатке, пожалуйста, обратитесь к команде Gate Learn, которая оперативно рассмотрит вопрос согласно действующим процедурам.

- Отказ от ответственности: Мнения и оценки, приведённые в статье, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Воспроизведение, распространение или плагиат переведённой статьи запрещены без ссылки на Gate.