Почему закрытие проектов кошельков стало тревожным сигналом для криптоиндустрии

Источник изображения: Официальное заявление ME

Источник изображения: Официальное заявление ME

Закрытие проекта кошелька часто воспринимается как очередной продукт, который не смог выжить. Но если посмотреть шире, такие события раскрывают гораздо больше, чем просто сокращение деятельности одной команды.

Кошельки всегда были одним из ключевых шлюзов Web3. Они нужны не только для переводов и подписей — это первая точка доступа пользователей к ончейн-активам, DeFi, NFT, системам идентификации и платежным сетям. Тот, кто контролирует кошелек, управляет потоком пользователей, распределением транзакций и накоплением активов.

Поскольку ожидания от кошельков очень высоки, рост числа проектов, которые закрываются, уходят в офлайн или переходят в режим только экспорта, должен заставить индустрию задуматься: могут ли кошельки по-прежнему быть устойчивым самостоятельным бизнесом?

Что на самом деле означают недавние закрытия кошельков

Самый заметный недавний пример — уход Magic Eden Wallet.

Согласно официальному Центру поддержки Magic Eden, начиная с 13 марта 2026 года Magic Eden Wallet перейдет в режим только экспорта/вывода, а с 1 апреля 2026 года кошелек и связанные аккаунты больше не будут поддерживаться. Это не просто незначительное изменение функций — проект системно прекращает работу кошелька.

Значимость этих событий выходит за рамки закрытия одного бренда. Это демонстрирует более широкую реальность: даже кошельки с активным использованием, пользовательской базой NFT и узнаваемым брендом могут быть закрыты, если не удается создать конкурентное преимущество в масштабах экосистемы.

Закрытие проектов кошельков дает три четких сигнала:

- Стратегический приоритет кошельков снижается.

- Логика «ценности шлюза» больше не оправдывает долгосрочные инвестиции.

- Рынок переосмысливает роль кошелька — он больше не является лучшей формой для самостоятельного проекта.

Кошельки по-прежнему необходимы, но независимые проекты сталкиваются с серьезными трудностями

Распространенное заблуждение — что «закрытие проектов кошельков» означает потерю их значимости. На самом деле кошельки остаются критически важными — возможно, даже более чем раньше.

Проблема не в ценности кошельков, а в том, могут ли независимые команды по-прежнему самостоятельно реализовать эту ценность.

В последние годы индустрия рассматривала кошельки как супер-шлюз Web3. Логика была проста: если пользователь начинает с кошелька, то следуют транзакции, управление активами, распространение DApp, реклама, Earn-рефералы и платежи. Многие проекты стремились сделать кошелек отправной точкой пользовательского трафика, надеясь получить вход и постепенно монетизировать его.

Но на практике быть шлюзом не значит автоматически получать прибыль. Пользователи прежде всего ценят безопасность, удобство, стабильность и минимальные препятствия — а не приверженность бренду. Если стоимость перехода низкая и активы можно экспортировать, пользователь может сменить кошелек в любой момент. Поэтому независимым кошелькам сложно создать прочную защиту, подобную той, что есть у традиционных интернет-платформ.

В итоге кошельки необходимы, но «необходимость» не означает «легкость монетизации».

Почему бизнес-модели Web3-кошельков становятся сложнее

Большинство проектов кошельков в итоге опираются на несколько стандартных источников дохода: комиссии за обмен, доля транзакций агрегаторов, размещение рекламы, Launchpad, партнерские рефералы, распределение стейкинга или Earn, а также небольшие суммы от премиальных функций.

Проблема в том, что эти источники дохода крайне нестабильны.

- Пользователи редко платят напрямую за базовые функции кошелька.

Переводы, получение средств, подписи и просмотр активов — базовые общественные блага для кошельков. Если кошелек пытается брать плату за эти услуги, пользователи просто переходят к альтернативам.

- Доход от торговли и обмена сильно цикличен.

Во время бычьего рынка ончейн-торговля активна, и кошельки зарабатывают на обменах, трендах мемов и запуске активов. Но когда рынок остывает и объемы снижаются, денежный поток кошелька быстро сокращается.

- Кошельки сильно зависят от внешних экосистем.

Большая часть дохода поступает не от уникальной ценности самого кошелька, а от направления пользователей на другие DeFi, NFT или торговые платформы. Когда энтузиазм рынка падает, кошельки сталкиваются с трудностями в поддержке собственной модели дохода.

Это создает жесткую реальность: доходы кошельков цикличны, а расходы фиксированы.

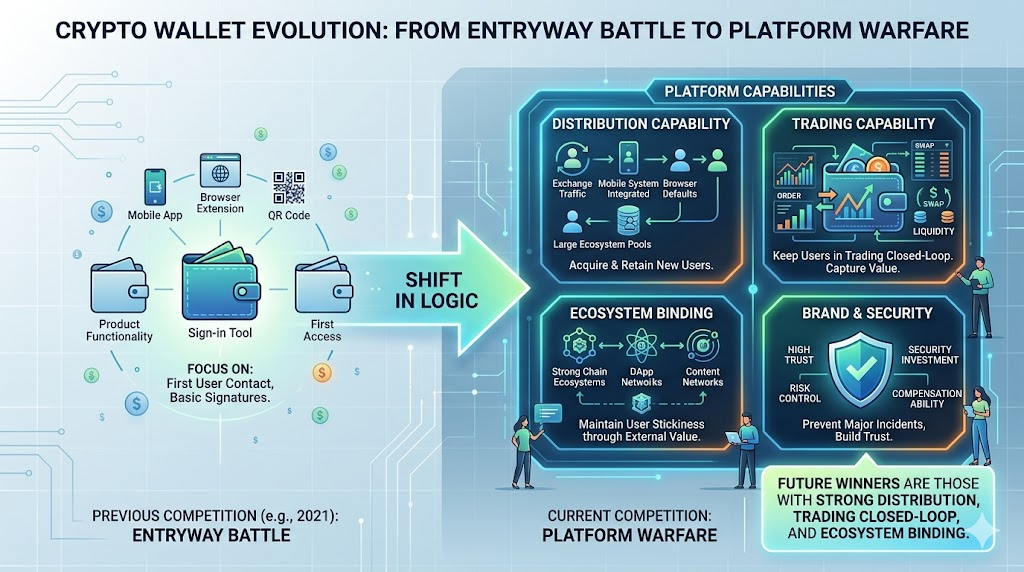

Конкуренция среди кошельков смещается от «захвата шлюза» к «войне платформ»

Сегодня динамика конкуренции в индустрии кошельков далека от ситуации 2021 года. Теперь борьба идет не за то, кто первым получит шлюз, а за то, кто сможет построить настоящие платформенные возможности. Минимум это включает четыре аспекта:

Сегодня динамика конкуренции в индустрии кошельков далека от ситуации 2021 года. Теперь борьба идет не за то, кто первым получит шлюз, а за то, кто сможет построить настоящие платформенные возможности. Минимум это включает четыре аспекта:

- Распределение: кто стабильно привлекает новых пользователей? Это может быть трафик от биржи, входные точки мобильной ОС, слоты расширений браузера по умолчанию или крупные пользовательские пулы экосистем.

- Торговля: кто удерживает пользователей внутри собственной транзакционной среды? Если кошелек — лишь инструмент подписи, а торговля, ликвидность и поиск активов происходят вне его, экономическая ценность кошелька ограничена.

- Интеграция с экосистемой: кошелек без сильной цепочки, развитой сети приложений или мощного распространения контента теряет удержание пользователей.

- Бренд и безопасность: кошельки — продукты с высоким уровнем доверия. Один крупный инцидент безопасности может вызвать массовый отток пользователей. Крупные платформы обычно имеют преимущество в инвестициях в безопасность, компенсациях и контроле рисков.

В результате конкуренция среди кошельков переходит от «битвы продуктов» к «войне платформ». В будущем победителями станут не те кошельки, у которых больше функций, а те, кто обладает сильным распределением, замкнутым торговым циклом и глубокой интеграцией с экосистемой.

Безопасность, соответствие требованиям и расходы на обслуживание повышают планку

Еще одна часто упускаемая проблема бизнеса кошельков — структура расходов.

Внешне кошельки кажутся легкими: интерфейс, адреса, активы, подписи, всплывающие подтверждения — ничего сложного. На деле кошельки — критическая инфраструктура с огромной ответственностью за безопасность. Требуются постоянные вложения в мультичейн-поддержку, подключение к узлам, логику подписей, совместимость с плагинами, симуляцию транзакций, оповещения о вредоносных подтверждениях, защиту от фишинга, мобильную совместимость и обновления версий.

Эти расходы не разовые — они постоянные.

С развитием регулирования и ростом числа пользователей команды сталкиваются с возрастающим давлением по соответствию требованиям и контролю рисков. Даже если кошелек не хранит активы пользователей, он может испытывать сложность в работе с агрегаторами, интеграциями третьих сторон, стратегиями управления рисками или региональными ограничениями. В итоге возникает классический парадокс: пользователи ожидают, что кошелек будет бесплатным, простым и стабильным, но поддерживать такой стандарт требует долгосрочных и значительных инвестиций в инженерию, безопасность и операционную деятельность.

Поэтому, когда рынок остывает, проекты кошельков часто первыми сокращаются или закрываются. Причина не в том, что кошельки утрачивают значение — они настолько важны, что выдержать давление способны только команды с нужным масштабом и денежным потоком.

Как будут выглядеть будущие кошельки, которые выживут?

По мере консолидации сектора, выжившие кошельки, скорее всего, будут иметь явные структурные преимущества.

Кошельки, поддерживаемые биржами

У них уже есть пользовательский трафик, накопление активов, транзакционные сценарии и узнаваемость бренда. Такие кошельки могут работать как часть финансовой платформы, не требуя самостоятельной прибыльности.

Кошельки публичных цепочек или крупных экосистем

Благодаря сильному контенту экосистемы пользователи выбирают такие кошельки не только для хранения активов, но и для доступа к основной сети приложений конкретной цепочки.

Кошельки системного уровня или по умолчанию

Тот, кто контролирует браузер, мобильное устройство, платежный инструмент или точку входа супер-приложения, получает минимальные затраты на привлечение пользователей.

Кошельки с явной дифференциацией

Например, ориентированные на институциональное хранение, социальные графы, абстракцию аккаунта, нативные взаимодействия с определенной цепочкой или с выдающимися преимуществами по безопасности и пользовательскому опыту.

Таким образом, будущий кошелек будет не самостоятельным стартапом, а интерфейсным слоем внутри большой экосистемы. Это первое UI, которое видит пользователь, но реальное конкурентное преимущество заключается в распределении, глубине активов, торговых возможностях и ресурсах платформы.

Заключение

Недавняя волна закрытия проектов кошельков не означает потерю их ценности. Скорее, это показывает, что сектор Web3-кошельков вышел за пределы этапа «каждый может построить шлюз».

Кошельки когда-то были самой креативной областью — их называли пользовательскими порталами, счетами активов, социальными шлюзами, контейнерами ончейн-идентичности или даже стартовой точкой для супер-приложений нового поколения.

Теперь рынок задает более сложные вопросы: сможете ли вы удержать пользователей? Есть ли стабильный доход? Можете ли покрыть расходы на безопасность и обслуживание? Обладаете ли платформенными возможностями для долгосрочной конкуренции?

Истинный сигнал закрытия кошельков — переход индустрии от мифа о точке входа к реальности инфраструктуры. Выживших кошельков будет меньше, но они станут сильнее — стабильнее, надежнее и глубже интегрированы с платформами.

Для индустрии это не обязательно плохо. Когда сектор выходит из стадии «каждый может построить», обычно это признак перехода к действительно зрелому конкурентному циклу.