Стейблкоины выполняют ключевую функцию носителей стоимости в трансграничных платежах, ончейн-расчетах и DeFi. Политика эмитентов по комиссиям, распределению доходности резервов и прозрачности управления напрямую влияет на издержки входа и долгосрочное соответствие интересов платформ. Чтобы различать OUSD и основные стейблкоины при структурном сравнении, важно рассматривать Open USD (OUSD) как открытую инфраструктуру стейблкоинов.

USDC и USDT широко обращаются в различных публичных блокчейнах, глубоко интегрированы с DeFi-протоколами и биржами. OUSD создается как открытая инфраструктура для корпоративных транзакций, с запланированным запуском в Solana, Base, Sui и Tempo. При сравнении этих трех стейблкоинов необходимо анализировать механизмы, а не расставлять преимущества.

Что такое USDC?

USDC (USD Coin) — стейблкоин с привязкой 1:1 к доллару США, выпускаемый и администрируемый компанией Circle. Его резервы состоят в основном из наличности и краткосрочных облигаций казначейства США, о которых регулярно отчитываются независимые аудиторы. Circle — единственный эмитент, определяющий правила выпуска и погашения USDC, стратегии соответствия и дорожную карту развития экосистемы.

Управление USDC сосредоточено в Circle и ее акционерах. Возможности партнеров и интеграторов влиять на комиссии или стратегию резервов ограничены. Институциональные каналы выпуска и погашения обычно предполагают комиссии и проверки, а крупные погашения могут быть связаны с дополнительными издержками. Доходность резервов удерживается Circle, а обычные ончейн-держатели не получают прямых выплат.

USDC обращается в Ethereum и сетях Уровня 2, таких как Arbitrum, Base и Polygon, а также в Solana, Avalanche и других публичных блокчейнах. Он широко используется как базовый актив для DeFi-кредитования, торговли и ончейн-платежей.

Что такое USDT?

USDT (Tether) — стейблкоин с привязкой 1:1 к доллару США, выпускаемый и администрируемый Tether Limited, признанный лидером по объему обращения среди стейблкоинов. Tether регулярно публикует отчеты о резервах, в которые входят наличные, банковские депозиты, облигации казначейства США и коммерческие бумаги. Конкретный состав и частота раскрытия определяются публичными отчетами Tether.

Управление USDT, структура комиссий и комплаенс полностью определяются Tether. Институциональные механизмы для участия партнеров в изменении правил ограничены. Комиссии за выпуск и погашение зависят от канала, объема и требований. Институциональные погашения требуют KYC и могут быть связаны с торговыми комиссиями. Доходность резервов удерживается Tether, держатели на ончейн не получают процентных выплат.

USDT поддерживает наибольшее количество сетей, включая Ethereum, Tron, BNB Chain, Solana и различные сети Уровня 2. Он обладает высокой ликвидностью в спотовой и деривативной торговле на централизованных биржах и широко используется для кроссчейн-переводов в долларах США.

Что такое OUSD?

Open USD (OUSD) — стейблкоин с привязкой 1:1 к доллару США, разрабатываемый и управляемый компанией Open Standard для глобальных корпоративных денежных потоков. Open Standard — независимая компания под управлением партнерского совета, в который входят более 140 основателей из платежных сетей, финансовых институтов, технологических и блокчейн-экосистем. Все решения принимаются коллегиально.

Экономическая модель OUSD основана на трех принципах: масштабируемость (нулевые комиссии за выпуск/погашение, отсутствие лимитов на объем), доходность по умолчанию (распределение доходности резервов между партнерами после удержания комиссии на управление) и совместное управление (совет партнеров принимает решения по дизайну и операциям). Процесс выпуска и погашения OUSD подробно описывает операции без комиссий и контрольные точки соответствия.

Резервы размещаются в ведущих финансовых учреждениях США с соблюдением стандартов регулирования. Запуск OUSD запланирован на текущий год, с обращением в Solana, Base, Sui, Tempo и других блокчейнах. В сравнении с новыми решениями, например, USDG в рамках Global Dollar Network (GDN), OUSD vs USDG (GDN) показывает различия в управлении и допуске партнеров.

Основные отличия в сравнении

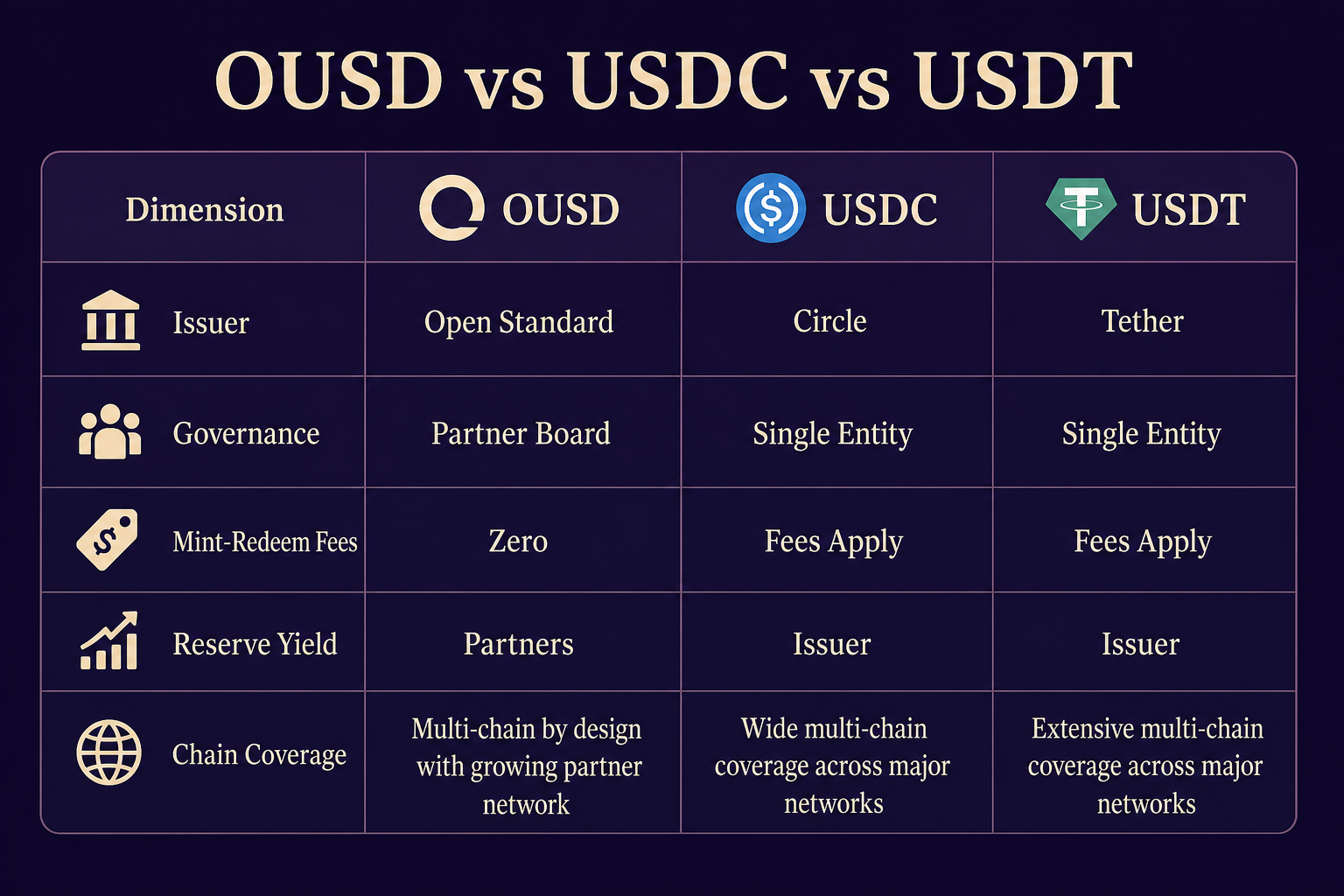

Ниже приводится сравнительная таблица OUSD, USDC и USDT по эмитенту, структуре управления, комиссиям за выпуск/погашение, распределению доходности резервов и покрытию сетей.

| Параметр |

OUSD (Open Standard) |

USDC (Circle) |

USDT (Tether) |

| Эмитент |

Open Standard |

Circle |

Tether Limited |

| Структура управления |

Совместное управление партнерским советом |

Управление Circle |

Управление Tether |

| Комиссии за выпуск/погашение |

Нулевые комиссии, отсутствие лимитов |

Институциональные каналы обычно взимают комиссии |

Зависит от канала и объема, возможны комиссии при погашении |

| Распределение доходности резервов |

Выплачивается партнерам после удержания комиссии на управление |

Удерживается Circle |

Удерживается Tether |

| Покрытие сетей |

Solana, Base, Sui, Tempo (планируется) |

Ethereum, несколько L2, Solana и др. |

Самое широкое покрытие, включая Tron, Ethereum и др. |

| Позиционирование |

Открытая инфраструктура для корпоративных решений |

Базовый актив DeFi и платежей с акцентом на комплаенс |

Мультисетевая торговля с глубокой ликвидностью |

Рис. 1. Основные отличия OUSD, USDC и USDT по эмитенту, управлению, комиссиям, распределению доходности и покрытию сетей.

Таблица подчеркивает, что различия сосредоточены в экономических моделях и открытости управления: OUSD не взимает комиссий и возвращает доходность партнерам, а USDC и USDT удерживают доходность у эмитента и предусматривают комиссии для институциональных каналов. Наиболее широкое покрытие сетей у USDT, у USDC — максимальная интеграция с DeFi, а OUSD ориентирован на внедрение в определенных публичных блокчейнах.

Отличия по сценариям использования

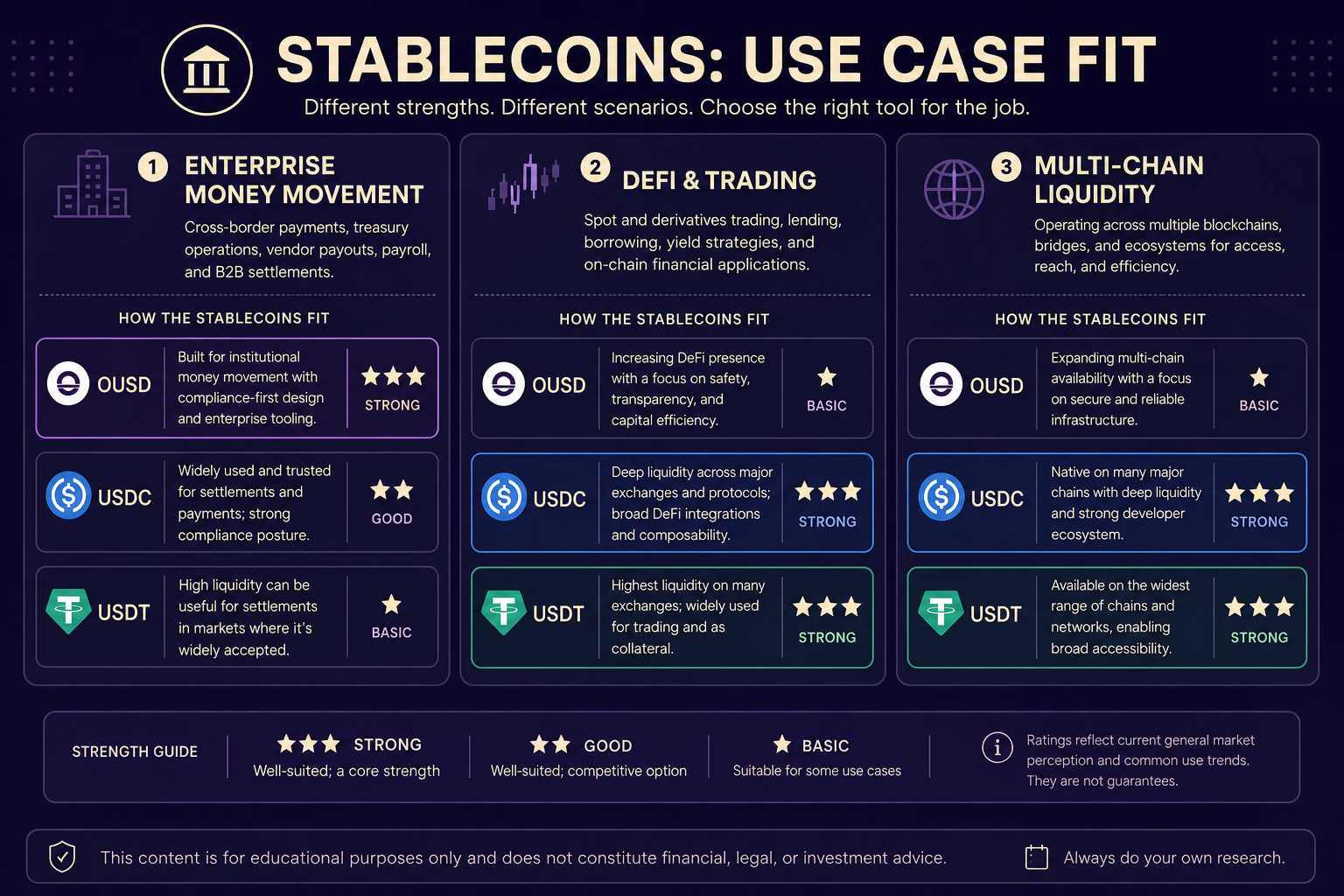

Различия в механизмах определяют приоритеты адаптации этих стейблкоинов в типовых сценариях, при этом ни один из них не является универсально лучшим.

Корпоративные крупные денежные потоки: OUSD с нулевыми комиссиями за выпуск/погашение и моделью распределения доходности ориентирован на платежные сети, платформы переводов и корпоративные казначейства, где требуются частые и крупные операции. Платформы, использующие OUSD, участвуют в распределении доходности через хранение, выпуск, прием и другие параметры, что снижает издержки на длинной дистанции.

DeFi и ончейн-финансы с акцентом на комплаенс: USDC глубоко интегрирован с протоколами в экосистемах Ethereum и Уровня 2, широко используется как обеспечение и расчетный актив для кредитования, торговли и доходных стратегий. Он подходит для финансовых институтов и DeFi-протоколов с устоявшимися комплаенс-процедурами.

Мультисетевая ликвидность и торговая глубина: USDT выделяется объемом обращения и глубиной торговых пар на централизованных биржах и в различных сетях, что делает его оптимальным для кроссчейн-переводов, спотовой торговли и маржинальной ликвидности деривативов.

Рис. 2. Приоритеты механизмов трех стейблкоинов в корпоративных платежах, комплаентном DeFi и мультисетевой торговле.

Рис. 2. Приоритеты механизмов трех стейблкоинов в корпоративных платежах, комплаентном DeFi и мультисетевой торговле.

Выбор сценария необходимо определять индивидуально, исходя из бизнес-задач, комплаенса и технической интеграции. Одна компания может использовать разные стейблкоины для разных направлений.

Какие ограничения существуют при сравнении?

В горизонтальном сравнении нужно учитывать три структурных ограничения. Во-первых, USDC и USDT давно обращаются на рынке, OUSD только готовится к запуску; развертывание контрактов и операции по погашению будут зависеть от публичной информации после старта. Во-вторых, доходность резервов всех трех не распределяется между обычными ончейн-держателями: у OUSD доходность получают партнеры сети, у USDC и USDT — эмитенты, поэтому механизмы доходности не тождественны проценту за хранение. В-третьих, покрытие сетей не эквивалентно напрямую: USDT поддерживает больше всего сетей, но ликвидность различается, у USDC глубже интеграция с DeFi, а распространение OUSD зависит от внедрения после запуска. Лицензии комплаенса, требования KYC и риски поддельных токенов необходимо проверять на официальных сайтах и по адресам контрактов эмитентов.

Итоги

OUSD (Open Standard), USDC (Circle) и USDT (Tether) — стейблкоины с привязкой к доллару США, различающиеся структурой управления, комиссиями за выпуск/погашение и распределением доходности резервов. OUSD управляется партнерским советом, не взимает комиссий и возвращает доходность партнерам. USDC и USDT управляются одним эмитентом, институциональные каналы обычно взимают комиссии, а доходность резервов удерживается эмитентом. USDT поддерживает наибольшее количество сетей, USDC — наиболее интегрирован с DeFi, OUSD ориентирован на внедрение в Solana, Base, Sui и Tempo. Выбор сценария должен определяться индивидуально — для корпоративных платежей, интеграции в DeFi или мультисетевой ликвидности, а не на основе субъективного превосходства.

Часто задаваемые вопросы

В чем принципиальное отличие механизма между OUSD, USDC и USDT?

Главное отличие — в управлении и экономической модели: OUSD управляется партнерским советом Open Standard, не взимает комиссий за выпуск/погашение и распределяет доходность резервов между партнерами экосистемы. USDC и USDT управляются только Circle и Tether, выпуск/погашение обычно сопровождается комиссиями, а доходность резервов удерживается эмитентом.

Как различаются комиссии за выпуск/погашение?

OUSD не предусматривает комиссий и не ограничивает объем транзакций вручную. Институциональные каналы выпуска/погашения USDC обычно взимают комиссии и требуют проверки. Комиссии USDT зависят от канала, объема и способа погашения, институциональное погашение может сопровождаться торговыми комиссиями.

Кто получает доходность по резервам? Могут ли обычные держатели получать ее?

Доходность резервов OUSD распределяется между партнерами сети после удержания комиссии на управление Open Standard. Обычные ончейн-держатели не получают прямых выплат. Доходность резервов USDC и USDT удерживается Circle и Tether, держатели не получают процентных выплат.

В какой сети проще всего найти все три стейблкоина?

USDT поддерживает наибольшее количество блокчейнов. USDC глубоко интегрирован с DeFi-протоколами в Ethereum и сетях Уровня 2. OUSD планируется к обращению в Solana, Base, Sui, Tempo и других сетях, а фактическое внедрение зависит от запуска.

Какие распространенные ошибки встречаются при сравнении?

К типичным заблуждениям относятся отождествление доходности резервов с процентом за хранение, подмена числа сетей соответствием для сценария, игнорирование неопределенности до запуска OUSD и приравнивание различий механизмов к инвестиционному превосходству.