Абстрактный

- Крипторынок долгое время использовал бета-фреймворк из традиционных финансов для объяснения систематического риска, однако всё больше исследований указывают на явные ограничения этого подхода применительно к цифровым активам.

- С точки зрения рыночной структуры, доходность криптоактивов формируется под совместным влиянием высокой волатильности, скачкообразных событий, расслоения ликвидности, ротации секторов, ончейн-активности и макроэкономических факторов. В таких условиях единый рыночный фактор не способен стабильно отражать реальную подверженность риску.

- Согласно открытым исследованиям, объяснительная сила исторической беты для будущей беты на крипторынке значительно ниже, чем на развитых рынках акций. Оптимизированные методы оценки способны несколько улучшить результаты, однако степень этого улучшения остаётся ограниченной.

- На уровне хеджирования разница в эффективности между различными рыночными индексами весьма существенна. Лишь небольшое число активов демонстрирует статистически значимое снижение риска при использовании хеджирования по рыночной бете.

- Следовательно, приоритет в моделировании рисков цифровых активов должен сместиться с «уточнения оценки беты» на «переосмысление рыночного фактора». Необходимо включать ончейн-данные, показатели настроений, макроэкономические и структурные переменные для построения многофакторной модели риска.

1. Введение

В традиционных финансах рыночная бета является основным инструментом для понимания систематического риска. Она показывает, насколько активно актив движется вместе с рынком в целом, и используется при ценообразовании активов, распределении портфеля и расчёте коэффициентов хеджирования. Для развитых рынков акций, даже несмотря на возможный дрейф беты, её статистическая стабильность, чёткость индексных определений и институционализированная торговая среда сохраняют практическую полезность этого фреймворка.

Однако структура рынка цифровых активов существенно отличается от традиционного рынка акций. Жизненные циклы активов здесь короче, разрывы ликвидности более выражены, экстремальные события происходят чаще, а скорость смены рыночных нарративов намного выше, чем на рынках акций, валют или фьючерсов. Более того, в криптосфере нет единого ответа на вопрос «что такое рынок?». Может ли биткоин представлять рынок? Достаточно ли взвешенного по капитализации широкого индекса? Играют ли ончейн-активность, приток стейблкоинов и склонность к риску на определённых этапах более важную роль, чем ценовые индексы? Эти вопросы определяют, что бета на крипторынке — это не естественно стабильный статистический объект, а скорее условная переменная, перестраиваемая по мере изменения среды.

Исследования Хердле, Харви и Ройля показывают, что крипторынок предоставляет чрезвычайно богатую среду данных для финансовых исследований, но его механизмы сильно отличаются от традиционных активов, и многие классические финансовые инструменты требуют повторной валидации на этом рынке. Новые исследования, посвящённые предсказуемости, скачкообразному поведению, микроструктуре рынка и моделированию на основе множества источников данных, также указывают на один и тот же вывод: фреймворк объяснения рисков для цифровых активов должен быть разработан заново, а не просто перенесён из традиционных финансов.

Эта статья пытается ответить на три ключевых вопроса:

- Является ли бета на крипторынке предсказуемой?

- Может ли бета эффективно поддерживать хеджирование рисков?

- Если однофакторная бета имеет ограничения, как следует перестроить будущую систему рисков?

2. Систематический риск на крипторынке

Причина, по которой бета-фреймворк работает на традиционных рынках, заключается в предположении существования относительно стабильного, торгуемого «рыночного портфеля», который может представлять общую склонность к риску. Однако в криптосфере сам систематический риск многослоен. Он включает как минимум четыре взаимосвязанных источника.

- Первый слой — это общий риск на уровне цен, такой как изменения склонности к риску, сжатие макроликвидности или широкая ротация стилей.

- Второй слой — риск микроструктуры рынка, включая недостаточную глубину книги ордеров, спреды между биржами, усиление цепочек ликвидаций и мгновенное испарение ликвидности.

- Третий слой — риск структуры активов. Различия в механизмах обращения токенов, графиках разблокировки, ограничениях стейкинга и вариантах использования приводят к тому, что их реакция на «рыночную волатильность» не одинакова.

- Четвёртый слой — ончейн-риск и нарративный риск. Обновления протоколов, события управления, регуляторные ожидания, изменения в минтинге и погашении стейблкоинов, а также внимание социальных сетей могут за короткое время изменить распределение доходности.

Это означает, что два актива, которые, казалось бы, относятся к «криптоактивам», на самом деле могут определяться совершенно разными движущими факторами. Крупнокапитализационные активы с большей вероятностью проявляют некоторые характеристики, близкие к рыночному прокси, в то время как токены со средней и малой капитализацией чаще определяются собственными событиями и шоками ликвидности. В такой структуре использование единого индекса для измерения рыночной беты всех активов неизбежно приводит к искажениям.

3. Бета на крипторынке

Исследования, посвящённые объяснению рисков криптоактивов, не пришли к простому выводу, что «бета бессмысленна». Более точное утверждение: бета всё ещё имеет информационную ценность, но её стабильность и переносимость значительно ниже, чем на традиционных рынках.

Используя выборку из 515 криптоактивов, Сила сравнивает несколько методов оценки беты и проверяет предсказуемость беты на год вперёд для различных крипторыночных индексов. Исследование показывает, что объясняющая способность исторической беты для будущей беты значительно ниже, чем на рынке акций США. Стандартный МНК показывает слабые результаты, в то время как сжатие наклона и сжатие Васичека дают некоторое улучшение, но не могут принципиально изменить факт «слабой предсказуемости».

Этот вывод перекликается с данными о скачках рынка в исследованиях высокочастотных данных. Исследование Сэфа указывает на то, что высокочастотные скачки на рынке цифровых активов группируются вокруг событий «чёрного лебедя» и существенно влияют на направление и величину дневной доходности. Другими словами, доходность криптоактивов — это не просто «медленное движение рынка», она часто сталкивается с дискретными шоками. Пока механизм генерации доходности в значительной степени определяется скачками, любая бета, оценённая на основе сглаженных исторических ковариаций, будет подвержена искажениям.

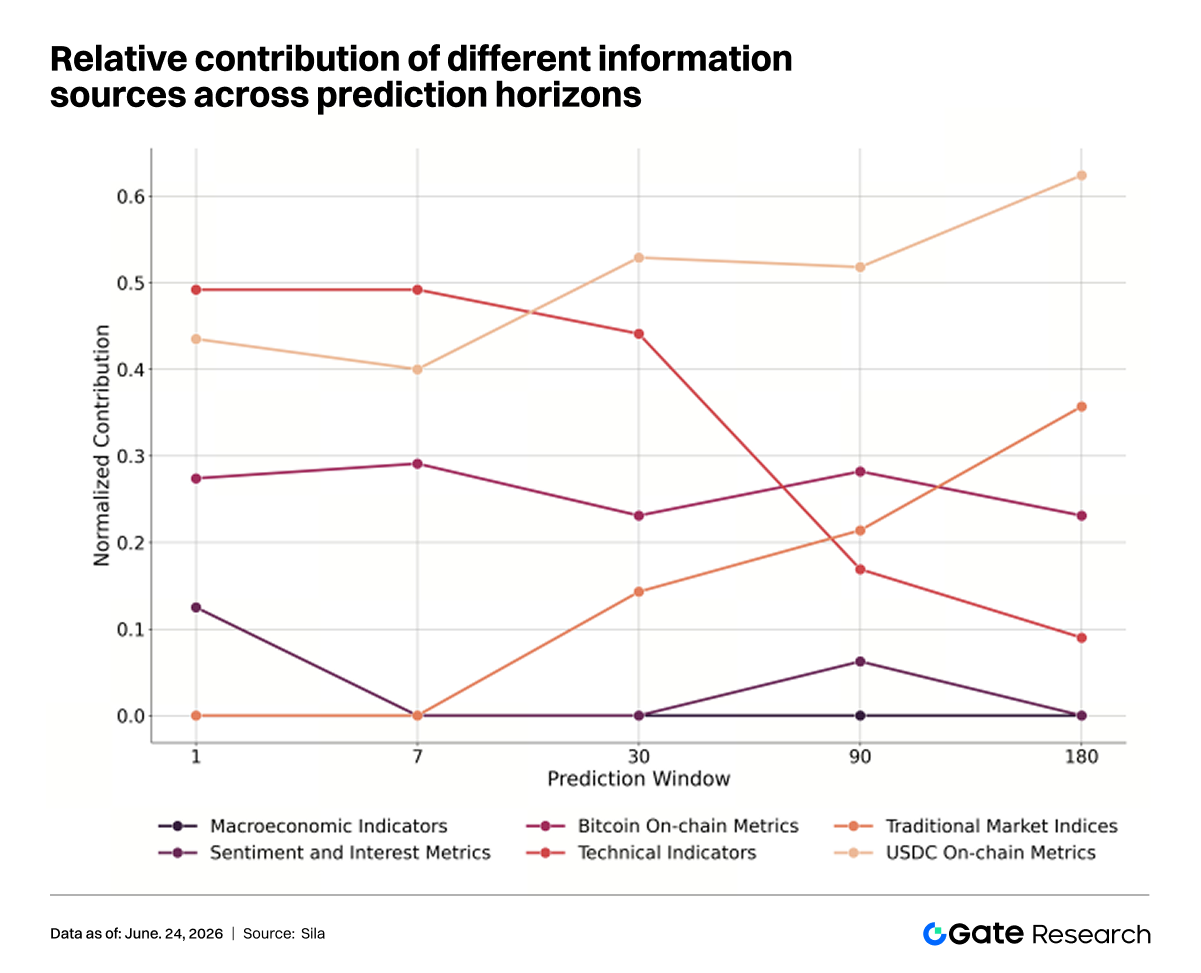

Идя дальше, Демостенус предоставляет ещё одно важное доказательство с точки зрения предиктивного моделирования: когда модель одновременно использует ончейн-индикаторы, данные о настроениях, традиционные рыночные индексы и макропеременные, её предсказательная способность значительно лучше, чем у моделей, основанных только на одном источнике данных. Это означает, что движущие факторы, влияющие на крипторынок, по своей природе многообразны, и если одна бета пытается нести слишком большую объяснительную нагрузку, она неизбежно сталкивается со структурной недостаточностью.

Теоретически, неудача в прогнозировании беты обычно происходит по трём причинам: ошибка измерения, смещение определения фактора и нестабильность самой взаимосвязи. На крипторынке все три проблемы существуют одновременно.

В этом контексте улучшение методов оценки помогает. Например, методы сжатия могут уменьшить влияние экстремальных значений, а байесовское сжатие может снизить поперечный шум. Но эти методы улучшают проблемы на уровне измерения, а не саму рыночную структуру. Пока движущие факторы доходности активов перестраиваются в разные временные периоды, точность прогнозирования беты будет трудно полностью восстановить с помощью локальных технических исправлений.

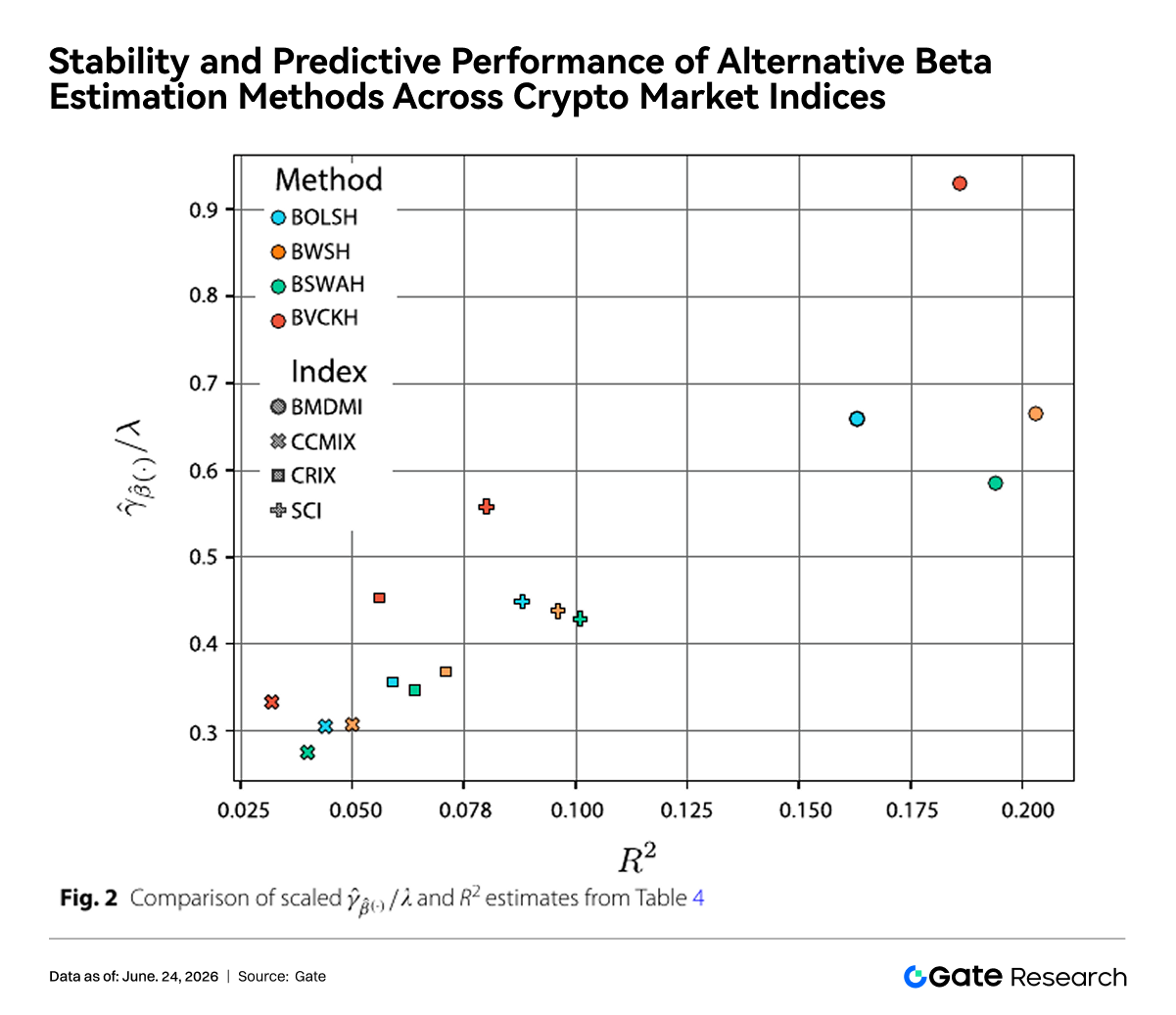

На приведённом выше рисунке сравниваются различные крипторыночные индексы (BMDMI, SCI, CRIX, CCMIX) и различные методы оценки беты с точки зрения стабильности беты и способности прогнозирования будущих значений. В целом, результаты, соответствующие BMDMI, распределены в областях более высокой стабильности и более высокой предсказуемости, в то время как традиционный метод оценки BOLSH показывает относительно слабые общие результаты. Результаты исследования показывают, что как способ построения рыночного индекса, так и метод оценки беты влияют на предсказательную способность, но даже при использовании лучших индексов и более надёжных оценщиков масштаб улучшения остаётся ограниченным. Это дополнительно указывает на то, что сложность прогнозирования беты на крипторынке проистекает не просто из статистической ошибки оценки, а скорее отражает структурные характеристики, такие как фрагментированная рыночная структура, диверсификация факторов риска и динамические изменения в соотношениях доходности.

4. Ограничения хеджирования

Если бету трудно стабильно прогнозировать, то самый прямой практический вопрос: стоит ли её использовать для хеджирования? С точки зрения торговли, логика хеджирования рыночной беты очень ясна: удерживая лонг-позицию по активу, открыть шорт-позицию по рыночному индексу или рыночному прокси, чтобы максимально сжать систематическую волатильность, оставив только относительную стоимость или индивидуальную альфу.

Однако реальность крипторынка гораздо сложнее этой схемы. Во-первых, многие активы не имеют достаточно стабильной рыночной связи, поэтому хеджирование может не привести к значительному снижению дисперсии. Во-вторых, способность разных индексов представлять «истинный рыночный риск» сама по себе различается. В-третьих, большая часть доходности активов может быть обусловлена идиосинкратическим риском, риском ликвидности или нарративным риском, и эти компоненты не исчезают автоматически только потому, что рыночный индекс продан в шорт.

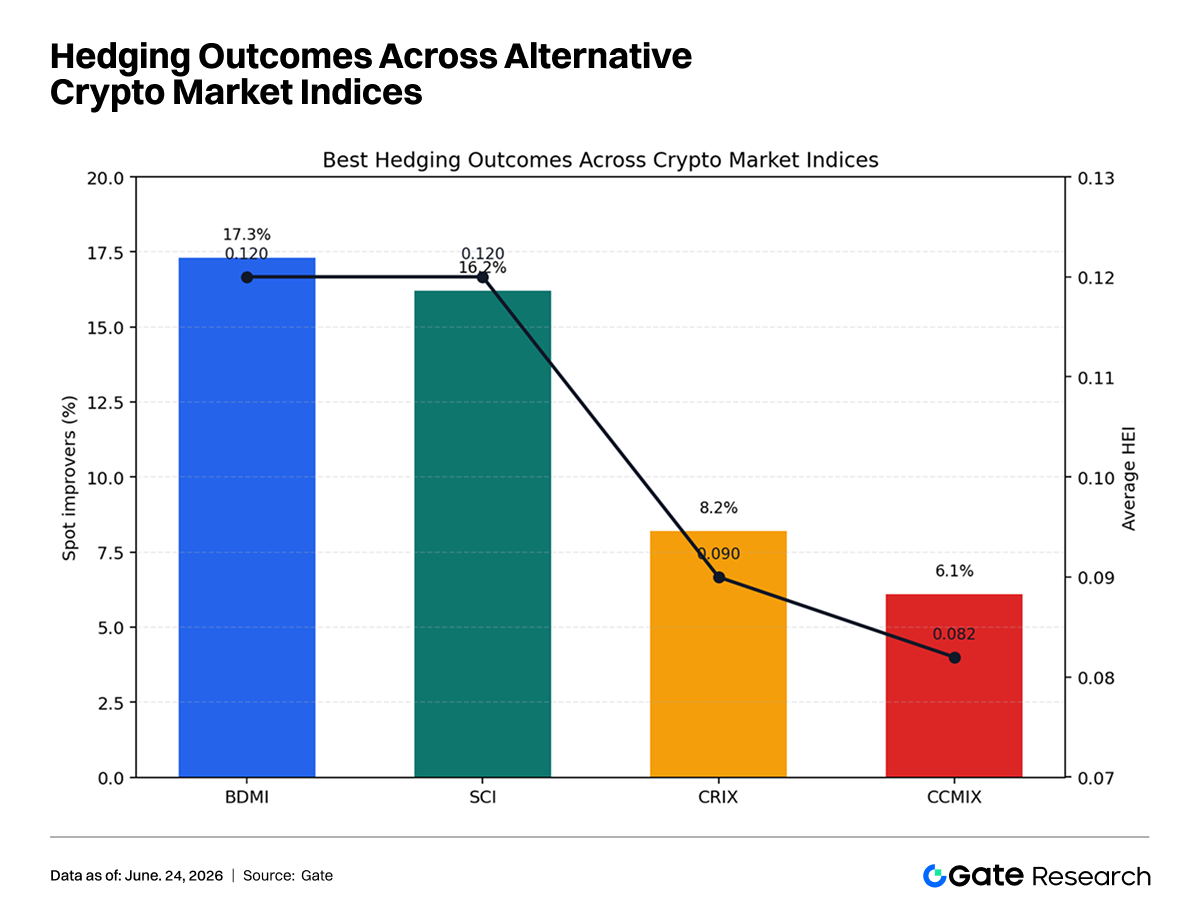

Разрыв в эффективности хеджирования между различными индексами очень велик. В рамках BMDMI и SCI доли активов, которые могут значительно превзойти простое удержание спота, составляют около 17,3% и 16,2% соответственно, тогда как в рамках CRIX и CCMIX эта доля падает до 8,2% и 6,1%. Это показывает, что «какой индекс выбран для представления рыночного риска» — это не второстепенный вопрос, а ключевая предпосылка, определяющая, применимо ли хеджирование в принципе.

Более того, даже в рамках лучших индексных структур доля активов, которые действительно могут достичь статистически превосходного сжатия риска, остаётся низкой. Это означает, что применимость хеджирования рыночной бетой на крипторынке ограничена. Это скорее «избирательно эффективный» инструмент, чем универсальное общеприменимое решение.

5. Многофакторная переоценка

Если применить вышеуказанные выводы исследований к отраслевой практике, можно выделить последствия на трёх уровнях.

- Для количественных команд: бету больше не следует рассматривать как стандартный стабильный базовый входной параметр, а как переменную состояния, требующую постоянной валидации. При построении нейтральных стратегий, моделей ротации секторов или мониторинга стилевой подверженности исследователи должны одновременно отслеживать изменения в определении индекса, условиях ликвидности и рыночных событиях, а не полагаться только на регрессию по фиксированному историческому окну для получения долгосрочно действующей беты.

- Для торговых платформ: если платформа хочет запустить более зрелые инструменты контроля рисков и стратегии, фокус должен быть не только на предоставлении «широкого рыночного индекса», но и на создании многослойной возможности профилирования рынка. Например, платформа может одновременно предоставлять ценовой рыночный индекс, индекс рыночной ликвидности, индекс ончейн-активности, индекс финансирования стейблкоинов и индекс настроений, позволяя исследователям стратегий выбирать соответствующие факторы для разных задач, а не сжимать всё в одну рыночную бету.

- Для институциональных инвесторов: если учреждения продолжают использовать традиционную схему рыночного хеджирования «шорт-индекс + лонг-актив», им необходимо переоценить, какие активы действительно поддаются хеджированию. Крупнокапитализационные активы и высоколиквидные сектора с большей вероятностью объясняются рыночными факторами, в то время как «длиннохвостые» активы чаще демонстрируют структуру доходности, определяемую индивидуальными событиями. Для таких активов применение бета-хеджирования может только увеличить транзакционные издержки, не приводя к существенному снижению чистого риска.

6. Заключение

В совокупности существующие открытые исследования показывают, что бета на крипторынке не потеряла своего значения, но она гораздо менее стабильна, универсальна и воспроизводима, чем в традиционных финансах. Отсутствие единого определения рыночных индексов, частые скачки доходности, очевидная стратификация ликвидности и постоянное вмешательство ончейн- и нарративных факторов — всё это ослабляет объясняющую способность исторической беты для будущей беты, а также ограничивает применимость стратегий хеджирования на основе рыночной беты для всего рынка.

Для исследователей и учреждений эта реальность означает, что необходимо одновременно продвигаться в двух направлениях: одно — продолжать повышать робастность методов оценки беты, а другое, более важное — перестроить систему рыночных факторов для цифровых активов. По-настоящему конкурентоспособная система управления рисками будущего, вероятно, будет не «более точной единой бетой», а многофакторной моделью, способной объединить цену, ликвидность, ончейн-поведение, настроения и макросреду в единый язык риска.

Ссылки:

Gate Research — это комплексная исследовательская платформа в области блокчейна и криптовалют, предоставляющая читателям углублённый контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Дисклеймер

Инвестирование на рынках криптовалют сопряжено с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несёт ответственности за любые убытки или ущерб, возникшие в результате таких решений.