Giriş

Bu iki haftada bir yapılan niceliksel rapor (10–24 Nisan), uzun-kısa oranı, açık pozisyonlar ve finansman oranları da dahil olmak üzere bir dizi gösterge kullanarak Bitcoin ve Ethereum'un piyasa eğilimlerini analiz ediyor. True Strength Indicator (TSI) üzerine derinlemesine bir inceleme yaparak, temel prensiplerini, hesaplama mantığını ve BTC işlem stratejilerine nasıl uygulanabileceğini açıklıyor. Kapsamlı parametre optimizasyonu ve geri testleme yoluyla, sonuçlar, optimize edilmiş TSI modelinin piyasa trend dönüşlerini ve momentum gücünü belirlemede başarılı olduğunu gösteriyor. Geri test edilen getirileri ve risk kontrol metrikleri, basit bir al-sat BTC stratejisini belirgin şekilde geride bırakıyor ve bu da onu tüccarlar için değerli bir niceliksel araç haline getiriyor.

Özet

- BTC fiyatı 94.000 doları aşarken, ETH yaklaşık 1.800 dolar seviyesine fırladı ve her ikisi de güçlü bir yukarı yönlü momentum gösterdi.

- Geçen iki hafta boyunca ETH, BTC'ye kıyasla daha yüksek genel volatilite sergiledi ve bu da daha belirgin fiyat dalgalanmalarına neden oldu.

- BTC uzun-kısa oranı direnci kırdıktan sonra istikrarlı bir şekilde yükseldi, ancak 23 Nisan'da keskin bir düşüş yaşayarak, piyasa katılımcıları tarafından kısa vadeli kar satışı önerdi.

- BTC açık faiz, yakın zamandaki düşük seviyesinden yaklaşık %28 arttı ve piyasada artan boğa hissini işaret ediyor.

- ETH finansman oranları, bazı dönemlerde negatif bölgeye düşerek, kısa satış yapanların hakim olduğunu gösterdi.

- Optimize edilmiş parametrelerle, TSI stratejisi etkileyici bir yıllık getiri olan 119.75% sağladı.

Piyasa Genel Bakışı

1. Bitcoin & Ethereum Volatilite Analizi

Son iki hafta boyunca, Bitcoin genellikle 81.000 ile 85.000 dolar aralığında konsolide oldu. Zayıflayan ABD doları ve gümrük tarifelerindeki gerginliklerin azalmasıyla desteklenen BTC, 21 Nisan'da ana direncin üzerine çıktı, yükseliş momentumunu sürdürdü ve 22 Nisan'da yaklaşık 94.000 dolarlık yerel bir zirveye ulaşarak 90.000 dolarlık seviyeyi aştı. 10 Nisan'dan bu yana BTC yaklaşık %15 kazandı ve boğa momentumunun net bir şekilde hakim olduğu, etkili bir şekilde 25 Şubat'tan bu yana kaybedilen zemini geri kazandığı görülüyor. Buna karşılık, Ethereum'un performansı nispeten zayıftı. Bu dönem boyunca birkaç kez düştü, ancak 21-22 Nisan arasında keskin bir şekilde ralli yaptı, önceki 1.600 dolarlık direncin üzerine çıkarak 1.800 doların üzerine çıktı. ETH, 10 Nisan'dan bu yana yaklaşık %12 yükseldi.

Şekil 1: BTC 94.000 dolara fırladı, ETH ise 1.800 doların üzerine çıktı - her ikisi de güçlerini gösterdi.

Son iki haftada, kripto piyasası genellikle konsolidasyon aşamasında kaldı, volatilite Nisan ayının başlarına kıyasla önemli ölçüde azaldı. 10 Nisan'dan 13 Nisan'a kadar olan ilk dönemde BTC kısa bir süreliğine 80.000 doların altına düştü ve gün içi volatilite 0,0243'e kadar yükseldi. Aynı gün, ETH'nin volatilitesi daha da arttı, neredeyse 0,043'e yaklaştı. Bu durum, Ethereum'un daha güçlü kısa vadeli fiyat dalgalanmalarını vurguluyor ve BTC'ye kıyasla daha aktif işlem yapılmasını ve daha yüksek fiyat hassasiyetini gösteriyor.

14 Nisan ile 20 Nisan arasında genel piyasa volatilitesi azaldı ve oldukça düşük seviyelere geriledi. Hem BTC hem de ETH volatilitesi 0,005 ile 0,015 aralığında dalgalandı, yatırımcılar arasında piyasa konsolidasyonu ve daha temkinli bir duygu dönemini işaret ediyor.

21 Nisan'dan 23 Nisan'a kadar hem BTC hem de ETH ana fiyat seviyelerini kırdığında, piyasa volatilitesi önemli ölçüde arttı. Bu, artan uzun-kısa savaşları ve işlem faaliyetinde artışı yansıttı. ETH volatilitesi bu dönem boyunca belirgin bir şekilde yüksek kaldı, yine BTC'den daha yüksek olan 0.03 seviyesine ulaşarak, daha güçlü yatırımcı katılımını ve işlemde her iki tarafında daha yoğun konumlandırılmasını ima etti.

Şekil 2: ETH'nin oynaklığı sürekli olarak BTC'ninkinden daha yüksekti, daha güçlü fiyat dalgalanmalarını gösterir.

2. Bitcoin ve Ethereum Uzun/Kısa Alıcı Boyut Oranı (LSR) Analizi

10 Nisan ile 12 Nisan arasında, BTC'nin uzun-kısa oranı (LSR) 1.09'a fırladı, tüccarlar arasında boğa hissinde belirgin bir artışı yansıtarak. Ancak, 13 Nisan'dan 17 Nisan'a kadar oran geri çekildi ve konsolidasyon aşamasına girdi, alım satım baskısının daha dengeli hale geldiğini ve genel hissin dikkatli hale geldiğini işaret ederek, bir piyasa ayarlamasını gösterdi. 18 Nisan'dan sonra, LSR tekrar yükselmeye başladı ve 21-22 Nisan'da yerel olarak 1.13'e ulaşarak, yatırımcılar arasında yenilenmiş bir boğa görünümünü işaret ediyordu. Ancak, bunu takip eden keskin düşüş, yoğun fiyat hareketinden sonra bazı tüccarlardan kısa vadeli kar realizasyonu veya riskten kaçınma davranışını göstererek, rallinin sürdürülebilirliği konusundaki endişeleri vurguladı.

10-12 Nisan tarihleri arasında ETH'nin LSR'ı da hızla yükseldi ve zirve yaparak 1.06'ya çıktı, bu da o dönemde boğa egemenliğini ve artan yatırımcı iyimserliğini gösteriyordu. Ancak 13-16 Nisan tarihleri arasında oran önemli ölçüde düştü, bu da duygusal soğuma ve boğa gücünün solması olarak yorumlandı. Ardından 17-19 Nisan tarihleri arasında LSR tekrar 1.08'e fırladı, bu da yeniden alım momentumunu ve boğa pozisyonuna geri dönüşü gösteriyordu. Ancak oran 20-21 Nisan tarihlerinde tekrar hızla düştü, bu da artan volatilite ve belirsiz piyasa yönünü gösteriyordu. Tüccarlar daha kısa vadeli odaklanmaya başladı ve birçoğu bekleyip görmeye yaklaşım benimsedi. ETH fiyatları patladıktan sonra, 22-23 Nisan tarihlerinde LSR kısa bir geri çekilmenin ardından 1.07'e geri döndü ve uzun pozisyonlara yönelik daha iyimser bir duygu değişikliğini işaret etti.

Genel olarak, hem BTC hem de ETH için LSR eğilimleri fiyat hareketleriyle güçlü bir korelasyon gösteriyor. BTC, daha sürdürülebilir boğa pozisyonu ve daha güçlü duygu gördü, ETH ise boğalar ve ayılar arasında daha fazla gidip geldi ve daha temkinli bir piyasa duruşuna işaret etti.

Şekil 3: BTC'nin uzun-kısa oranı, 85.000 dolar direncini kırdıktan sonra istikrarlı bir şekilde yükseldi, ancak 23 Nisan'da keskin bir şekilde düştü.

Şekil 4: ETH, boğa likiditesinde zayıf bir performans sergiledi, ayı piyasası duyarlılığı BTC'den daha güçlü olarak görüldü.

3. Açık İlgilerin Analizi

CoinGlass verilerine göre, BTC açık faiz 10 Nisan'dan sonra yerel bir zirve olan 58.9 milyar dolar seviyesine yükseldi, daha sonra 52.4 milyar dolar seviyesine geriledi. BTC fiyatları momentum kazandıkça, 21 Nisan'dan sonra açık faiz tekrar yükseldi ve son düşük seviyeden yaklaşık %28 artışla 67.1 milyar dolar seviyesine ulaştı. Bu toparlanma, yatırımcı güveninde bir iyileşmeyi ve ticaret faaliyetinde belirgin bir artışı gösteriyor.

Aynı dönemde, ETH açık faiz genellikle 17-18.5 milyar dolar aralığında istikrarlı kaldı. ETH fiyatları yükseldikçe, açık faiz de aynı şekilde artarak 21.2 milyar dolar seviyesine ulaştı. Bu trend, yatırımcılar arasında piyasa risk iştahında bir artışı yansıtmaktadır.

Şekil 5: BTC açık faiz, düşük seviyesinden yaklaşık %28 artarak daha güçlü boğa işlem duyarlılığını gösterdi.

4. Finansman Oranları Analizi

10 Nisan ile 12 Nisan arasında hem BTC hem de ETH finansman oranları birkaç kez negatif bölgeye düştü. Piyasanın kısa vadeli olarak kısa vadeli olarak kısa vadeli olarak kısa vadeli olduğu tipik bir sinyaldi, tedbirli yatırımcı duyarlılığının egemen olduğu.

13 Nisan'dan 16 Nisan'a kadar, her iki varlık için de finansman oranları pozitife döndü ve yerel zirvelere ulaştı. Örneğin, BTC 14 Nisan'da %0.0077'lik bir zirve finansman oranına ulaştı, ETH ise 15 Nisan'da %0.0062'lik bir zirveye ulaştı. Bu değişim, bu dönemde daha güçlü bir boğa ruh halini gösterirken, uzun pozisyonların üstünlüğünü ortaya koyuyor.

17 Nisan ve 20 Nisan arasında, finansman oranları sık sık pozitif ve negatif değerler arasında dalgalanmıştır. BTC ve ETH finansman oranları arasındaki fark, tüccarlar arasında artan kısa vadeli anlaşmazlığı ve yoğunlaşan uzun-kısa mücadelelerin ortasında net piyasa yönü eksikliğini göstermektedir.

En büyük dalgalanmalar 21 Nisan'dan 23 Nisan'a kadar meydana geldi. 21 Nisan'da BTC'nin finansman oranı keskin bir şekilde -0.0194% ve -0.0186%'ya düştü, ardından 22 Nisan'da 16:00'da -0.0271%'lik kısa vadeli bir düşüş yaşandı ve daha sonra yavaşça toparlandı. Bu dönem, güçlü ayı piyasası duygularıyla belirgin pazar volatilitesi gördü ve daha dengeli bir duruma dönmeden önce hakim oldu. ETH finansman oranları keskin dalgalanmalar sergiledi, 21 Nisan'da -0.0083%'e düşerek (08:00) ve 23 Nisan'da (00:00) -0.0122%'lik bir düşüş yaşayarak önemli satış baskısını gösterdi. Ayılar kısa bir süre kontroldeyken, toparlanma oldukça hızlı oldu.

Son iki hafta boyunca, hem BTC hem de ETH için finansman oranları sık ve dramatik dalgalanmalar yaşadı, güçlü uzun-kısa çekişmeyi ve net, sürekli bir piyasa fikrinin olmamasını vurgulayarak dikkat çekti. Özellikle, duygu volatilitesi 21-23 Nisan tarihleri arasında zirveye çıktı. Bu finansman oranındaki yoğun dalgalanmalar, kısa vadeli spekülatif davranışların piyasayı domine ettiğini göstermektedir. Pozisyonlardaki hızlı değişimler, kısa vadeli sermayenin özellikle fiyat patlamaları sırasında momentumu takip etmeye hızlı olduğunu gösterirken, istikrarlı bir yönlendirme eğilimi hala belirsizdir.

Şekil 6: ETH finansman oranları birden fazla kez negatif bölgeye düştü, bu da belirli dönemlerde kısa satıcıların kontrolünde olduklarını gösteriyor.

5. Kripto Para Sözleşme Likidasyon Trendleri

Coinglass verilerine göre, 10 Nisan'dan bu yana kripto türev piyasasındaki likidasyon hacmi, Nisan başına kıyasla önemli ölçüde daraldı. 21 Nisan itibariyle, piyasa genelinde günlük ortalama likidasyon tutarı yaklaşık olarak 216 milyon dolar civarındaydı. Bu, piyasa volatilitesinin azaldığını ve yatırımcıların daha fazla risk kontrolü uyguladığını göstermektedir.

Ancak, 21 Nisan'dan sonra kripto piyasasında güçlü bir çıkış ve hızlı fiyat artışını takiben, artan oynaklık bir dalgalanma dalgasını tetikledi. 22 Nisan'da, piyasa genelinde kısa pozisyonların toplam miktarı keskin bir şekilde artarak 517 milyon doları buldu. Bu artış, birçok kısa pozisyonun agresif fiyat hareketlerinden dolayı zorla kapatıldığı kısa sıkıştırma etkisini yansıtıyor. Ayrıca, büyük fiyat rallileri sırasında ticaret duyarlılığının ne kadar hızlı değişebileceğini ve kısa vadeli yönde çelişkili görüşlerin, likidasyonlardaki dramatik artışa yol açabileceğini vurguluyor.

Şekil 7: 22 Nisan'da, kripto piyasasında toplam kısa pozisyon likidasyonları 517 milyon doları buldu.

Kantitatif Analiz - TSI Göstergesi: Trend Dönüşlerini ve Momentumu Hassaslıkla Yakalamak

(Feragatname:Bu makaledeki tüm tahminler, geçmiş verilere ve piyasa trendlerine dayanmaktadır. Yalnızca referans için olup yatırım tavsiyesi veya gelecekteki piyasa performansının garantisini içermemelidir. Yatırımcılar, ilgili yatırımlara girdiklerinde riskleri tam olarak değerlendirmeli ve dikkatli kararlar vermeli.

1. Gösterge Genel Bakışı

True Strength Index (TSI), William Blau tarafından geliştirilen, tüccarların trend yönünü, gücünü ve olası aşırı alım veya aşırı satım koşullarını belirlemelerine yardımcı olmak için fiyat momentumunu düzleştiren bir tür osilatördür. TSI, trend dönüşlerini vurgulamada, momentum sinyallerini doğrulamada ve farklılıkları tespit etmede özellikle etkilidir, bu da onu trend takip ve momentum tabanlı ticaret stratejilerinde popüler bir araç haline getirir.

2. Çekirdek Hesaplama Mantığı

TSI, aşağıdaki adımlar aracılığıyla hesaplanır:

1. Fiyat momentumunu hesaplayın (Momentum):

Momentum = Geçerli kapanış fiyatı − Önceki kapanış fiyatı

2. Momentum değerlerine çift üstel düzelme (EMA) uygulayın, genellikle yaygın olarak 25 gün (yavaş çizgi) ve 13 gün (hızlı çizgi) dönemleri kullanın:

EMA1 = EMA(momentum, hızlı periyot 13), EMA2 = EMA(EMA1, yavaş periyot 25)

3. Mutlak momentum değerlerine çift EMA uygulayın:

Mutlak momentum = |Mevcut kapanış fiyatı − Önceki kapanış fiyatı| \

EMA3 = EMA(absolute momentum, hızlı dönem 13), EMA4 = EMA(EMA3, yavaş dönem 25)

4. Son TSI değeri şu şekilde hesaplanır:

TSI = (EMA2 / EMA4) × 100

Bu yöntem, TSI'nin fiyat momentumundaki kısa vadeli dalgalanmaları düzleştirmesine ve aynı zamanda genel trend yönünü net bir şekilde yansıtmasına ve aşırı alım veya aşırı satım piyasa koşullarını belirlemeye yardımcı olur.

3. İşlem Stratejisi Uygulaması

İşlem Mantığı:

- Alım Sinyali:TSI'nin belirlenen eşik değerini aşağıdan yukarıya geçtiğinde tetiklenir.

- Satış Sinyali:TSI yukarıdan belirlenen eşik değerinin altına geçtiğinde tetiklenir.

Eşik, bir sinyalin veya etkinin anlamlı hale geldiği kritik bir seviyeye (ya minimum ya da maksimum) atıfta bulunur.

Strateji Parametreleri Genel Bakışı:

TSI hesaplamasının kullanılabilirliğini ve esnekliğini artırmak için strateji aşağıdaki üç temel parametreyi kullanmaktadır:

- mGün (Hızlı Çizgi Dönemi): Bu, genellikle 13 gün olarak ayarlanan ham momentum uygulanan EMA düzleştirme dönemidir. TSI'nın fiyat değişikliklerine ne kadar hızlı yanıt verdiğini belirler. Daha küçük bir mGün, TSI'ı fiyat dalgalanmalarına daha duyarlı hale getirirken, daha büyük bir mGün gürültüyü azaltır.

- nGün (Yavaş Çizgi Dönemi): Bu, genellikle 25 gün olarak ayarlanan zaten düzeltilmiş momentum uygulanan EMA dönemidir. TSI'nın daha uzun vadeli trendlere nasıl tepki verdiğini kontrol eder. Daha büyük bir nGün, daha düz ve daha kararlı bir TSI eğrisine neden olurken, daha küçük bir nGün eğri volatilitesini artırır.

- eşik (Sinyal Tetik Seviyesi): Bu, TSI için aşırı alım ve aşırı satım eşiklerini tanımlar, genellikle ±25'e ayarlanır. +eşikten yüksek bir TSI okuması potansiyel aşırı alım koşullarını işaret ederken, -eşikten düşük bir okuma aşırı satım koşullarını gösterir. Bu değer, piyasa koşullarına veya varlık özelliklerine bağlı olarak ayarlanabilir. Daha yüksek bir eşik daha az ancak yüksek kaliteli sinyaller verirken, daha düşük bir eşik daha sık ancak potansiyel olarak gürültülü sinyaller üretir.

İşlem Örneği:

BTC'yi örnek alalım, parametreler (mGün = 13, nGün = 25, eşik = 25) olarak ayarlandığında:

- Sinyal Tetiklendi:

20 Nisan 2025, saat 22:00'de (UTC+8), 15 dakikalık K-line aralığında, Bitcoin'ın True Strength Index (TSI) -25 eşiğinin üzerinden yukarı doğru kesişti. Strateji ayarlarımıza göre, bu net şekildealım sinyali.

- Eylem ve Sonuç:

Trendi doğruladıktan sonra yatırımcı, bir sonraki mum üzerinden alım işlemine girer. BTC daha sonra yükselişe geçer ve pozisyon, TSI +25 eşiğini aşağı yönlü geçtiğinde çıkılır. Bu hareket sırasında toplam fiyat artışı %3,36 oldu ve bu durumda TSI tabanlı sinyalin etkinliğini gösterdi.

Bu örnek, üç ana parametre kullanılarak TSI stratejisinin nasıl uygulanacağını göstermektedir: mDay, nDay, ve eşik. \

Burada,mDayvenDaykısa vadeli ve uzun vadeli EMA düzleştirme dönemlerine karşılık gelir. Bu değerlerin kombinasyonunu ayarlayarak, tüccarlar TSI'nın hassasiyetini çeşitli piyasa volatilite seviyelerine uygun hale getirebilirler. TheeşikParametre (örneğin, -25 ve +25) giriş ve çıkış bölgelerini tanımlar, böylece tüccarların aşırı alım ve aşırı satım koşullarını daha net bir şekilde belirlemelerine yardımcı olur.

Uygun parametre ayarlarıyla, strateji yalnızca potansiyel trend değişimlerini yakalamakla kalmaz, aynı zamanda yatay veya dalgalı piyasalarda yanlış sinyalleri filtreler. Bu, işlem sisteminin sağlamlığını ve kazanma oranını artırır. Yukarıdaki canlı örnek, uygun parametre ayarının strateji performansını önemli ölçüde etkileyebileceğinin açık bir örneğidir.

Bir sonraki bölümde, farklı parametre kombinasyonlarının piyasa koşullarında nasıl performans gösterdiğini değerlendireceğiz ve en iyi birikmiş getirileri sağlayan ayarları belirleyeceğiz.

4. Parametre Optimizasyonu ve Geriye Dönük Doğrulama

Bu strateji, momentumdaki değişiklikleri takip ederek trend dönüşlerini belirleyen True Strength Index (TSI) etrafında inşa edilmiştir. Fiyat değişikliklerine çift üstel düzeltme uygulayarak, TSI piyasa gürültüsünü etkili bir şekilde filtrelerken daha düz ve temsilci momentum sinyalleri üretir. Üç temel parametre üzerinde sistemli optimizasyon ve geri test gerçekleştirdik:

- Gün:Kısa vadeli EMA dönemi, son fiyat momentumunu yakalamak için kullanılır.

- nGün: Genel eğilimi düzeltmek için kullanılan uzun vadeli EMA dönemi.

- eşik: Giriş ve çıkış sinyalleri için karar seviyesi genellikle aşırı alım ve aşırı satım bölgelerini yakalamak için ±25'te ayarlanır.

Gerçek zamanlı işlem çifti BTC_USDT için 15 dakikalık mum verileri kullanılarak geri test yapıldı. 22 Nisan 2024'ten 22 Nisan 2025'e kadar süren bir dönemi kapsıyor. Bu testte masraflar gibi işlem maliyetleri dikkate alınmadı. İşlem mantığında tutarlılık sağlamak için işlemler sinyali takip eden mum üzerinde gerçekleştirildi ve zıt bir sinyal meydana geldiğinde mevcut pozisyonlar kapatıldı ve tersine çevrildi.

Backtest Parametre Yapılandırması

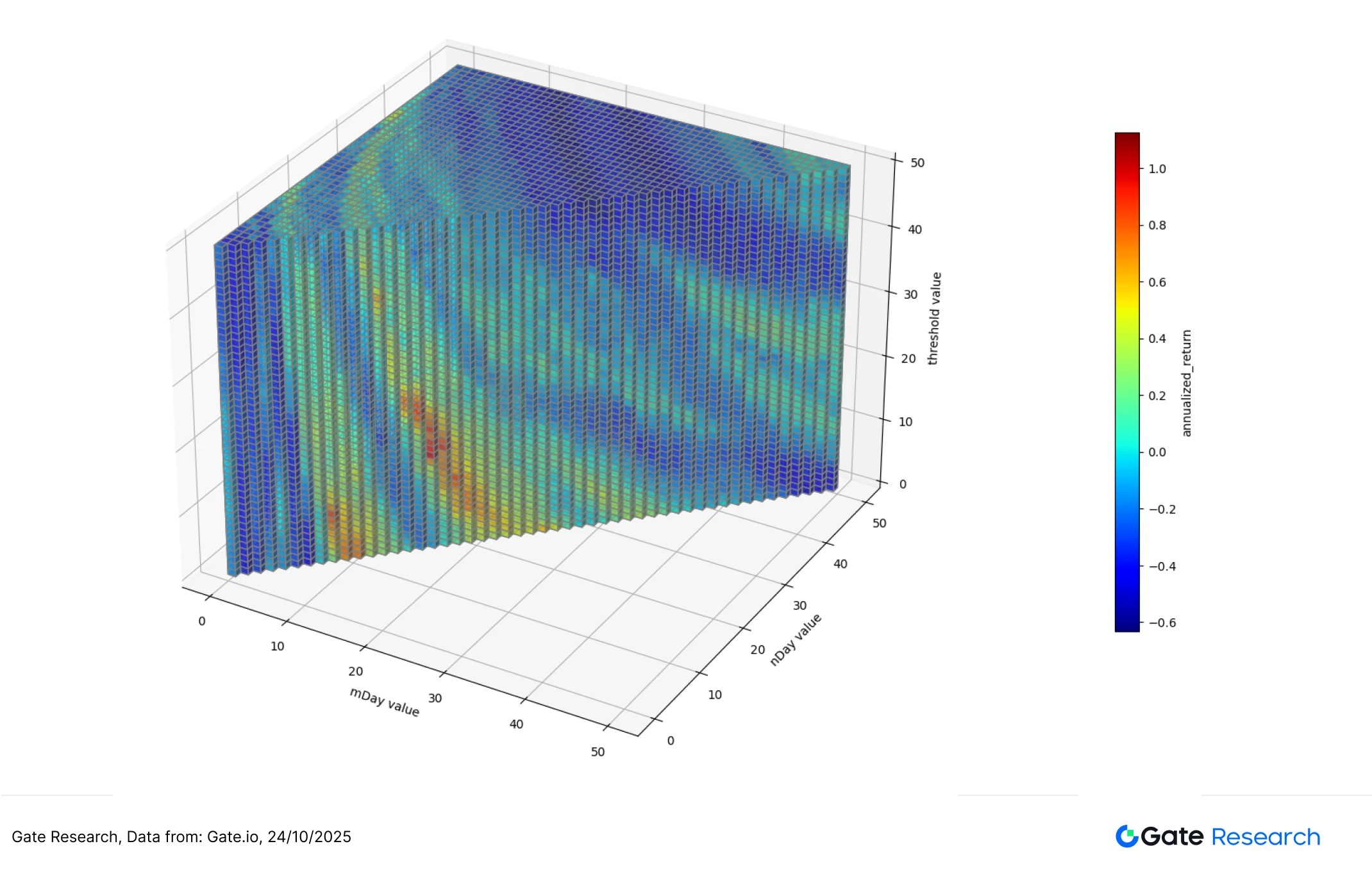

Optimal parametre kombinasyonunu belirlemek için aşağıdaki aralıklar üzerinde sistemli bir ızgara araması gerçekleştirdik:

- mGün: 1 ila 50 (adım boyutu = 50)

- nGün: 1'den 50'ye (adım büyüklüğü = 50) kadar, şartıylamDay < nDay

- eşik değeri: 10 ila 30 (adım boyutu = 20)

Toplamda, 50,000 parametre kombinasyonu test edildiBu kümeden, birikmiş getirilere dayalı olarak en iyi beş parametre setini seçtik ve bunları yıllık getiri, Sharpe oranı, maksimum çekilme ve Calmar oranı da dahil olmak üzere temel metrikler kullanarak değerlendirdik.

Grafik: Nisan 22, 2024'ten beri Bitcoin'in 15 Dakikalık Aralığı için En İyi 5 Parametre Setinin Birikmiş Getirilerinin Karşılaştırılması

Grafik: Yıllık Getiri Dağılımı

Grafik: Sharpe Oranlarının Dağılımı

Orta kısa vadeli ayarlarla parametre kombinasyonları (nerede mDayvenDay10 ile 30 arasında düşüş yaşadı) ve daha düşük işlem eşikleri (yaklaşık 10 ile 20 arasında) önemli ölçüde daha iyi getiriler sağladı.

Öte yandan, daha uzun dönemler kullanmak (ile mDayvenDayGenellikle 40'ın üzerinde veya aşırı yüksek eşik değerleri (40'ın üzerinde veya 50'nin üzerinde) genellikle zayıf performansa yol açmıştır. Bu sonuçlar, aşırı büyük parametre değerlerinin piyasa dalgalanmalarıyla başa çıkmakta zorlanabileceğini öne sürmektedir.

5. Ticaret Stratejisi Özeti

Bu strateji, işlem kararlarını yönlendirmek için True Strength Index (TSI)'i kullanır ve böylece momentum değişikliklerini izleyerek trend dönüşlerini etkili bir şekilde yakalar. İlk test ve parametre optimizasyonundan sonra güçlü performans sergiledi. Çift üstel yumuşatma uygulayarak TSI, kısa vadeli piyasa gürültüsünü filtreler, böylece trend sinyallerinin netliğini arttırır.

BTC_USDT için 15 dakikalık aralık verilerini kullanarak Nisan 22, 2024 tarihinden Nisan 22, 2025 tarihine kadar kapsamlı bir geri test gerçekleştirdik. TSI'nın üç temel parametresi optimize edildi: kısa vadeli EMA dönemi (mDay) uzun vadeli EMA dönemi (nDay) ve sinyal eşiği (eşikToplamda 50.000 parametre kombinasyonu test edildi ve en iyi beş performans analizi için seçildi.

En iyi beş yapılandırma tutarlı bir şekilde daha iyi performans gösterdi. Bunların çoğu aralıklar içinde yer aldı mDay = 5-7, nDay = 16–21 ve eşik= 10-16. Bu stratejiler, aynı dönemde basit BTC al tut stratejisini önemli ölçüde aşan yaklaşık %118-%120 ortalama birikmiş getiriler sağladı. Ayrıca, yalnızca %19,19-%27,12'lik maksimum çekilme, 2,25-2,30 arasında Sharpe oranları ve 4,36-6,22 arasında Calmar oranları göstererek stratejinin sağlam risk kontrolünü ve pasif BTC tutmaya kıyasla üstün performansını vurguladı.

Ayrıca, parametre trend analizi açıkça göstermektedir ki daha kısa EMA dönemlerinin ve daha düşük eşik seviyelerinin kombinasyonları, kesin piyasa trendlerini yakalamada daha iyidir ve daha yüksek ve daha stabil aşırı getiriler sağlar. Aksine, aşırı uzun EMA'lar veya yüksek eşikler, muhtemelen gecikmiş sinyal tepkisinden kaynaklanan kaçırılan fırsatlar nedeniyle performansın kötüleşmesine yol açmıştır. Bu, stratejinin etkinliğinin kısmen momentum koşullarına ve piyasadaki trend değişikliklerinin sıklığına bağlı olduğunu öne sürmektedir.

Genel olarak, bu sistemli deneysel doğrulama ve 3D parametre uzay analizi aracılığıyla, TSI tabanlı stratejinin kısa vadeli BTC eğilimlerini yakalamak için son derece etkili olduğunu doğruluyoruz. Güçlü pratik potansiyele sahiptir ve uygun parametre ayarı ile daha büyük stabilite ve karlılık elde eder. Gelecekteki dağıtım veya daha fazla iyileştirme için, parametre aralıklarına odaklanmanızı öneririz.mDay= 5-7, nDay= 16-21 ve eşik= 10-16, strateji sürekli olarak güçlü performans sergiler.

Sonuç

Bu rapor, 10 Nisan'dan 24 Nisan'a kadar BTC ve ETH piyasa performansının derinlemesine analizini sunmaktadır. Temel fiyat seviyelerini aşmasının ardından, her iki varlık da net bir boğa momentumunda artış yaşadı ve yenilenmiş alım ilgisi gördü. Bununla birlikte, bu durum kısa vadeli oynaklık ve yoğun uzun-kısa hissi savaşları ile beraberinde geldi. Açık pozisyon, uzun/kısa alıcı boyutu oranları ve fonlama oranları gibi ölçütler, piyasa duyarlılığı ve risk iştahındaki değişiklikleri etkili bir şekilde yansıttı.

Ayrıca, True Strength Index (TSI) performans testleri ve parametre optimizasyonu, trend dönüşlerini ve momentum değişimlerini belirlemede etkinliğini gösterdi. Tarihsel geri test ve sistemli parametre analizi yoluyla, optimal bir parametre aralığı belirledik (mDay: 5–7, nDay: 16–21, eşik: 10–16). Bu parametreleri kullanarak, TSI tabanlı strateji, basit bir BTC al tut yaklaşımını önemli ölçüde aştı ve güçlü risk kontrolünü korurken tutarlı yıllık getiriler elde etti.

Referanslar:

- Gate.io, https://www.gate.io/trade/BTC_USDT

- Gate.io, https://www.gate.io/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io, https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io, https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Araştırma

Gate Research, okuyuculara teknik analiz, sıcak görüşler, piyasa incelemeleri, endüstri araştırmaları, trend tahminleri ve makroekonomik politika analizi de dahil olmak üzere kapsamlı bir blokzincir ve kripto araştırma platformudur.

Feragatname

Kripto para piyasasına yatırım yapmak yüksek risk içerir ve kullanıcıların herhangi bir yatırım kararı vermeden önce bağımsız araştırma yapmaları ve satın aldıkları varlıkların ve ürünlerin doğasını tam olarak anlamaları önerilir. Gate.io, bu tür yatırım kararlarından kaynaklanan herhangi bir kayıp veya hasardan sorumlu değildir.