Özet

- On-chain işlem ve kullanıcı yapılarında ayrışma derinleşiyor. Solana ve Base, yüksek frekanslı işlemlerde hakimiyetini korurken, Ethereum yüksek değerli hareketlerin merkezi olarak “yüksek frekans × yüksek değer” ikili ekosistemini oluşturuyor.

- Sermaye akışlarında keskin rotasyonlar yaşanıyor. DRIP teşvik programı ile Arbitrum önemli likidite çekiyor; Ethereum ve Base ise ciddi çıkışlar kaydediyor. Fonlar, büyüme potansiyeli ve güçlü teşvik mekanizmasına sahip ekosistemlere hızla yöneliyor.

- Bitcoin’de on-chain yapı yüksek seviyelerde yorgunluk gösteriyor; kısa vadeli sermaye ilgisi azalırken, uzun vadeli sahipler pozisyonlarını azaltıyor. Piyasa momentumu zayıflıyor; yeni girişler olmazsa fiyat yüksek seviyede konsolidasyon aşamasında kalabilir ve kısa vadeli düzeltme baskısı yaşayabilir.

- Plasma, ana ağ lansmanının ilk haftasında entegre stablecoin mimarisi ve agresif pazar stratejisiyle sermaye ve kullanıcı tarafında patlayıcı büyüme gösterdi. TVL’si 5,4 milyar USD’yi aşarak yeni stablecoin ekosistemlerinin güçlü taşıma kapasitesini ortaya koydu.

- MYX Finance, perpetual sözleşme mekanizmalarındaki yenilik ve yüksek frekanslı teşvik stratejileriyle türev sektöründe öne çıkıyor. Token’ı bir haftada %60’tan fazla yükseldi; piyasa ilgisi ve sermaye girişi hızla artıyor.

On-Chain İçgörüleri Genel Bakış

On-Chain Aktivite ve Sermaye Akışı Genel Görünümü

Genel on-chain sermaye akışlarının yanında, blockchain ekosistemlerindeki gerçek kullanım ve etkileşim seviyesini değerlendirmek için günlük işlem hacmi, günlük gas ücretleri, günlük aktif adres sayısı ve net zincirler arası köprü akışları gibi temel metrikler seçildi. Bu göstergeler kullanıcı davranışını, ağın kullanım yoğunluğunu ve varlık hareketliliğini ölçüyor. Sadece sermaye giriş-çıkışlarını izlemek yerine, yerel on-chain veriler blockchain ekosistemlerindeki temel değişimi daha kapsamlı yansıtır. Böylece sermaye akışlarının gerçek kullanıcı talebi ve büyümeyle birlikte olup olmadığını belirlemek ve sürdürülebilir gelişim potansiyeli olan ağları tespit etmek mümkün olur.

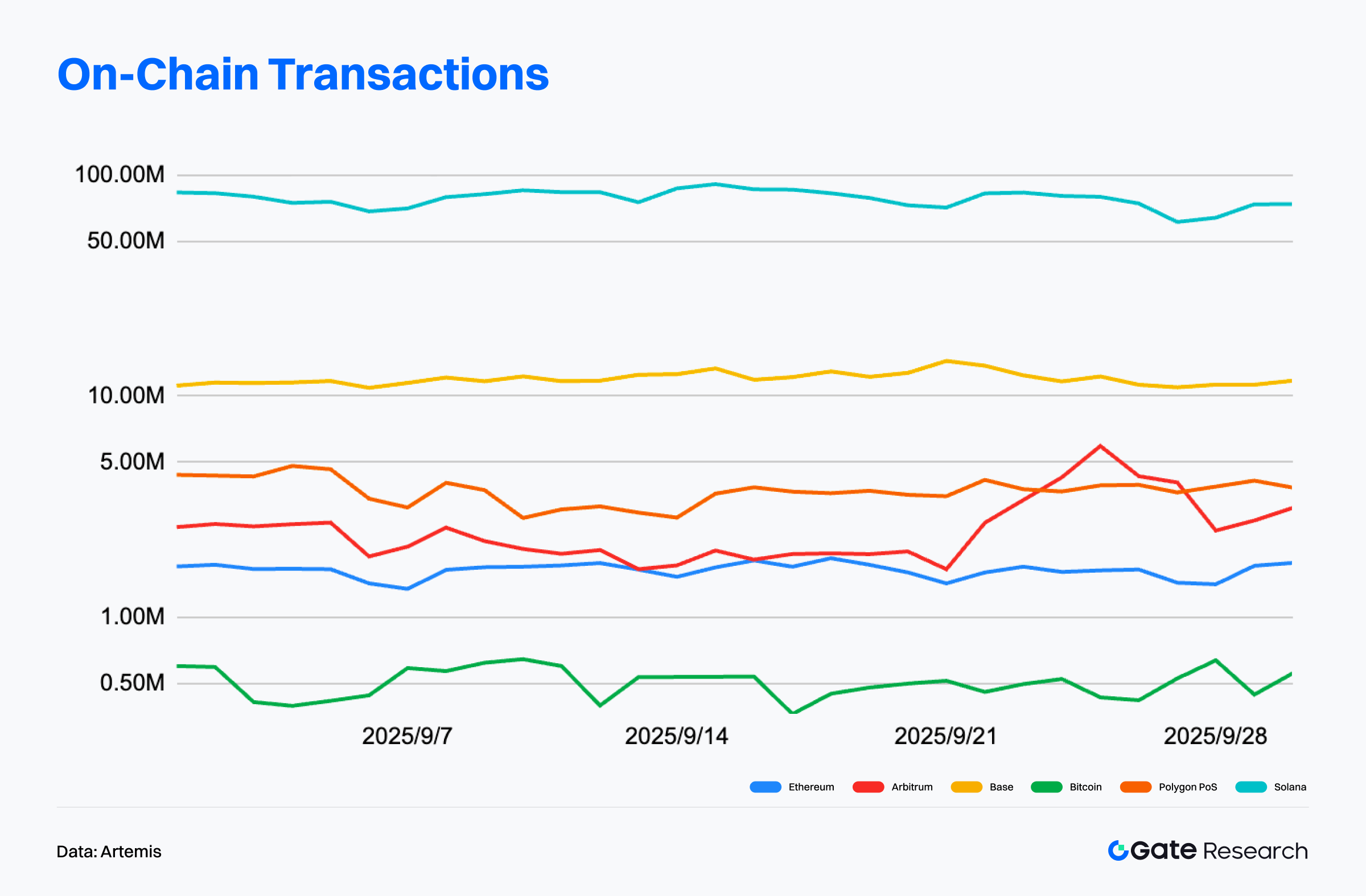

İşlem Analizi: Solana ve Base Büyümeyi Sürdürüyor, Ethereum Hafifçe Geriliyor

Artemis’e göre, Eylül’de başlıca blockchain’lerde işlemler yapısal ayrışma gösterdi. Solana, aylık 2,3 milyar işlemle zirvedeki yerini korudu; Ağustos’taki 2,8 milyara göre hafif bir düşüş olsa da yüksek seviyede ve güçlü kullanıcı bağlılığı ile ekosistem canlılığını gösteriyor.【1】

Base, aylık işlem sayısını 285 milyondan 361 milyona çıkararak %26,6 büyüdü ve Layer2 alanındaki liderliğini pekiştirdi. Düşük ücretli ortamı ve zengin uygulama ekosistemi bu büyümeyi destekliyor.

Ethereum ana ağı işlem hacminde %5,55’lik küçük bir gerileme yaşasa da, yüksek değerli varlıklar ve protokollerde merkezi rolünü sürdürüyor.

Arbitrum’da işlemler %11,5 düştü; ancak Eylül sonlarında DRIP teşvik programı ile keskin bir toparlanma yaşandı ve kısa vadeli ivme tekrar kazanılabilir.

Genel olarak, on-chain işlem manzarası “yüksek frekans × yüksek değer” ikili yapısını takip ediyor. Solana ve Base, yüksek frekanslı işlemlerde lider olup kullanıcı etkinliği ve ekosistem penetrasyonunu gösteriyor; Ethereum ve Arbitrum ise DeFi kullanımında istikrarı koruyor. Bu tablo, zincirler arası fonksiyonel ayrışmanın netleştiğini ve blockchain ekosistemlerinin yapısal farklılaşma ile profesyonelleştiğini gösteriyor.

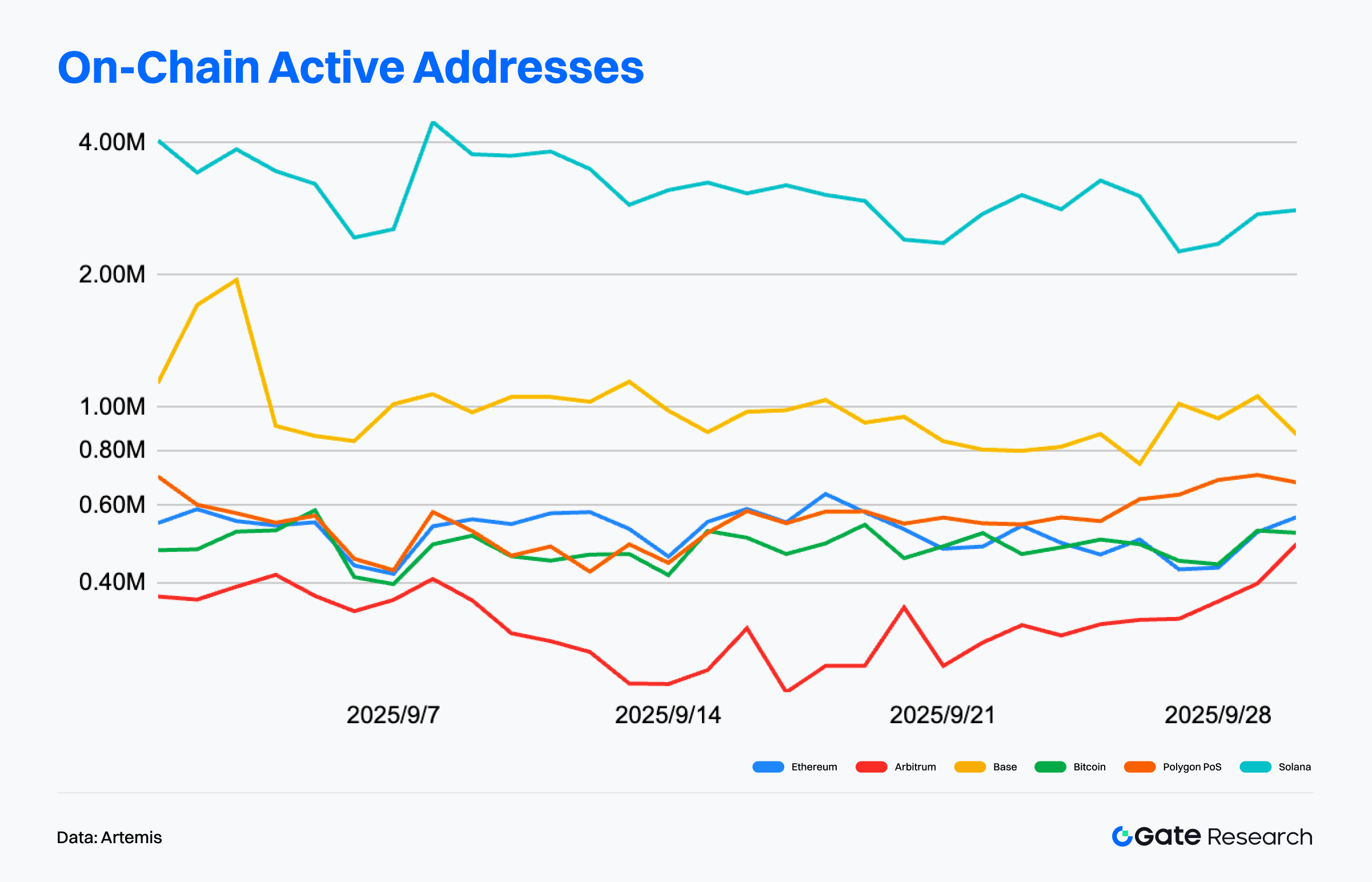

Aktif Adres Analizi: Solana Lider, Arbitrum Toparlıyor

Artemis verilerine göre, Eylül 2025 boyunca Solana aktif adreslerde liderliğini sürdürdü ve günlük ortalama 3-4 milyon adresle yüksek kullanıcı katılımı ve sık etkileşim gösterdi. Dalgalanmalara rağmen Solana rakiplerinin çok önünde ve “yüksek frekanslı kullanıcı zinciri” olarak konumunu güçlendirdi.【2】

Base de etkili performans sergiledi; günlük aktif adres sayısı 800.000 ile 1.2 milyon arasında değişerek ay sonunda yükseliş trendi gösterdi—ekosistem genişlemesi ve güçlü kullanıcı kazanımıyla ikinci sırada yer aldı.

Ethereum ana ağı, günlük 500.000-600.000 aktif adresle istikrarlı bir seyir izledi ve yeni zirveler oluşmadı; bu da ana ağ etkinliğinde durgunluğa işaret ediyor. “Ana Ağ + L2” yapısı, Ethereum ekosisteminin büyümesinde merkezi rolünü sürdürüyor.

Arbitrum, ay başında zayıf bir seyir izledikten sonra Eylül ortasından itibaren toparlandı; ay sonunda aktif adresler 700.000 seviyesine ulaştı. DeFi Renaissance (DRIP) teşvik planı bu iyileşmenin ana nedeni olarak gösteriliyor.

Genel olarak zincirler arası kullanıcı yapısı farklılaşıyor: Solana ve Base yüksek frekanslı etkileşimler ve günlük kullanımda öne çıkıyor; Ethereum ise değer taşıyıcı olarak L2 ağlarıyla (Arbitrum gibi) birlikte çok katmanlı ve fonksiyonel ayrışmış bir ekosistem oluşturuyor.

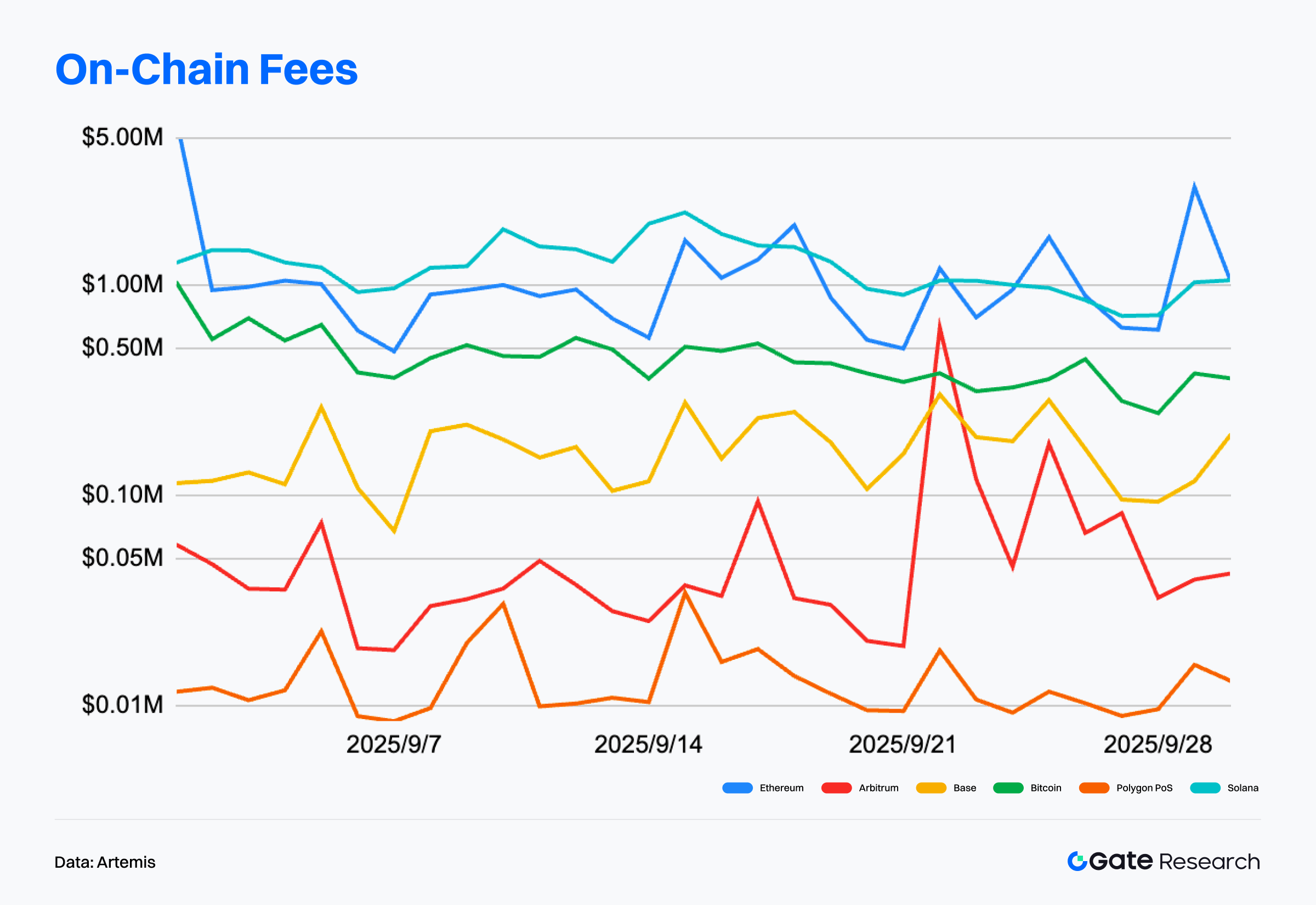

On-Chain Ücret Geliri Analizi: Ethereum Lider, Polygon PoS Trendi Aşıyor

Artemis’e göre, Eylül ayında başlıca blockchain’lerde on-chain ücret gelirlerinde “yüksek değerli zincirler öncü, yüksek frekanslı zincirler istikrarlı” yapı hâkim.【3】

Ethereum, Ağustos’a göre %9,75 gelir düşüşüne rağmen liderliğini korudu ve DeFi’de yüksek değerli işlemler ile aktif DEX kullanımı sayesinde baskın rolünü sürdürüyor.

Solana’nın ücret geliri %9,64 geriledi; bu hafif bir düzeltme olsa da yüksek frekanslı işlem modeliyle destekleniyor. Base ise %15’in üzerinde büyük bir düşüş yaşadı; bu, ekosistem faaliyetlerinde geçici bir soğuma olabileceğine işaret ediyor.

Arbitrum %8,88’lik bir düşüş kaydetti; ancak Eylül ortasında geçici bir artış yaşandı ve kısa vadeli teşvikler volatiliteyi artırdı. Polygon PoS ise, 11 Eylül’deki hard fork yükseltmesi ve ekosistem güncellemeleriyle bağlantılı olarak aylık bazda %40’ın üzerinde güçlü ücret artışı gösteren tek büyük blockchain oldu.

Genel olarak, on-chain ücret gelirleri düşerken Solana ve Base “yüksek frekans, düşük ücret” modelini genişletiyor; Ethereum ise “yüksek değer, yüksek getiri” kullanım alanlarında liderliğini koruyor. Bu ayrışma, ölçek odaklı ve değer odaklı zincirler arasında ikili bir dinamik yaratıyor ve ücret trendleri artık ağın tasarımı ve teşvik mekanizmasına bağlı olarak şekilleniyor.

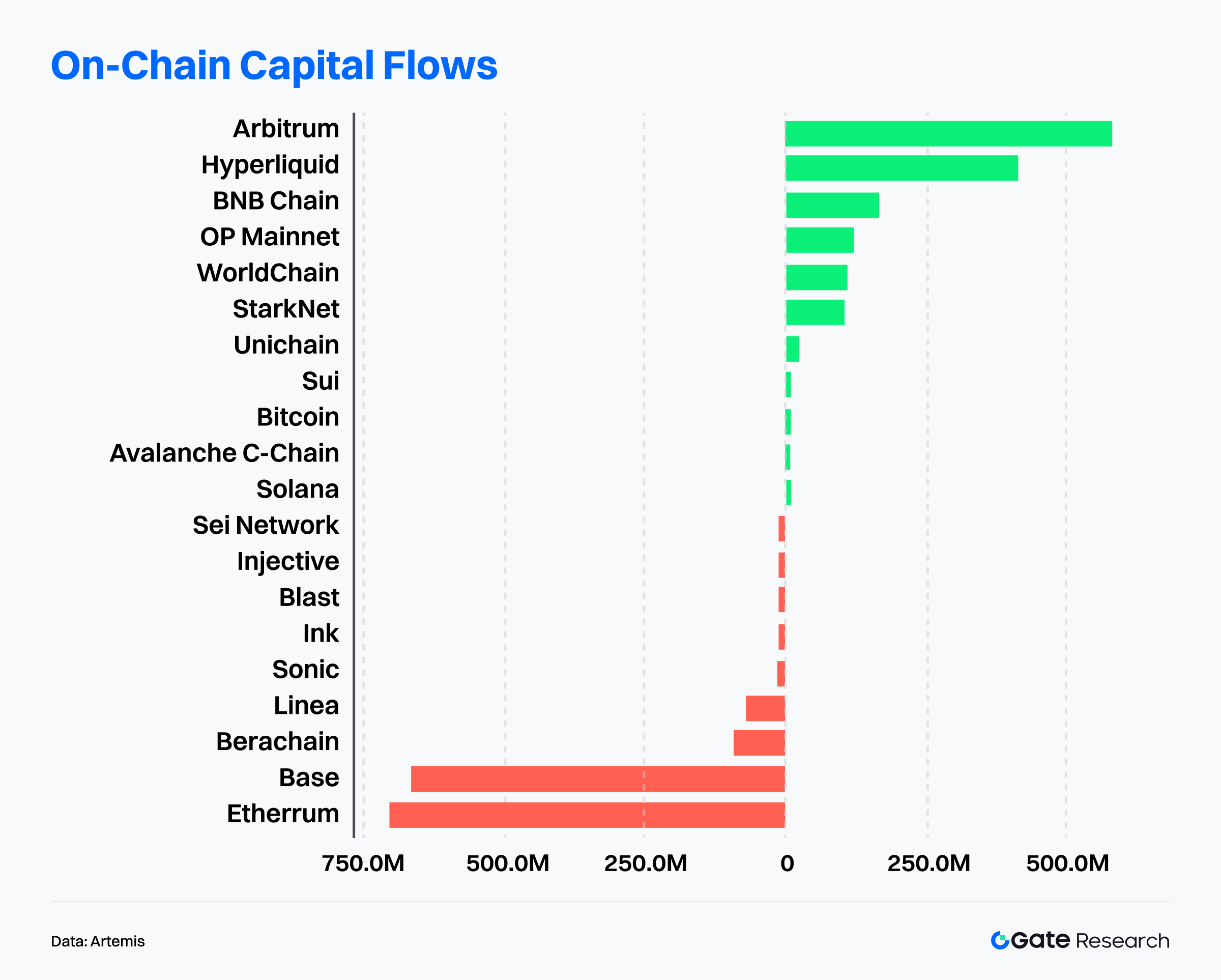

Sermaye Akışı Ayrışması: Arbitrum Girişlerde Lider, Ethereum ve Base Büyük Çıkışlar Yaşıyor

Artemis’e göre, son ayda Arbitrum net sermaye girişlerinde ilk sırada; 500 milyon USD’den fazla fon çekerek çıkış trendini tersine çevirdi ve sermaye için en çok tercih edilen zincir oldu. Ana etken, ArbitrumDAO’nun başlattığı DeFi Renaissance (DRIP) teşvik programı; bu program ilk sezonunda Aave, Morpho ve Euler gibi protokolleri teşvik etmek için 24 milyon ARB token ayırdı ve kullanıcıları ek ödüllerle kaldıraçlı borçlanmaya yöneltti. Lansmanın ilk haftasında Arbitrum’un TVL’si 360 milyon USD’den fazla arttı, DEX likiditesi %23 yükseldi ve Morpho’nun pazar büyüklüğü üç katına yaklaştı. Stablecoin’lerde de rekor girişler oldu; USDe ve syrupUSDC gibi varlıklar hızla büyüdü—DRIP’in likidite ve uygulama gelişimine güçlü katalizör etkisi yarattı.【4】

Hyperliquid ise optimize edilmiş ticaret ve yüksek frekanslı kullanıcı etkileşimi ile 400 milyon USD’den fazla giriş çekti. BNB Chain, OP Mainnet ve WorldChain de önemli girişlerle, bazı Layer2 ve ticaret odaklı zincirlerin güçlü sermaye çekim gücünü koruduğunu ve likiditenin gerçek kullanıcı tabanı ile uygulama derinliği olan ekosistemlere yoğunlaştığını gösterdi.

Buna karşılık, Ethereum yaklaşık 750 milyon USD’lik çıkış kaydederken Base’den 600 milyon USD’yi aşan çekimler oldu ve en büyük çıkışları yaşayan ekosistemler arasında yer aldı. Berachain, Linea ve Sonic gibi yeni zincirler de farklı seviyelerde sermaye çıkışıyla karşılaştı. Bu, likiditenin daha güçlü büyüme potansiyeline sahip projelere döndüğünü ve önceki popüler zincirlerin değerlemesinin kısa vadeli düzeltmeler yaşadığını gösteriyor. Layer2 rekabeti arttıkça, sürdürülebilirlik ve gerçek benimsenme yeniden değerlendiriliyor; yenilik ve kullanıcı çekimi olmayan projeler ise kalıcı likidite çıkışı riskiyle karşı karşıya.

Sonuç olarak, on-chain sermaye akışları hızla dönüyor. Arbitrum, teşvik ve protokol işbirliğiyle ekosistem büyümesini sağlayarak lider Layer2 ağ olarak konumlandı. Çıkış yaşayan ekosistemlerin ise yeni büyüme ve inovasyon kaynakları bulması gerekiyor.

Bitcoin Ana Metriği Analizi

Eylül’de Bitcoin önemli bir düzeltme yaşadı; fiyat 107.261 USD’ye gerileyerek birçok hareketli ortalamanın altına indi ve piyasa daha temkinli bir havaya girdi. Ay sonunda ise kısa vadeli hareketli ortalamaların “altın kesişim” oluşturmasıyla yükseliş ivmesi yeniden başladı, fiyat 116.000 USD ve 120.000 USD’deki dirençleri geçti. Ancak işlem hacmi ve MACD momentumu aynı anda artmadı ve toparlanmanın sürdürülebilirliği belirsiz kaldı.

Sermaye girişleri azalırken ve talep momentumu zayıflarken, on-chain arz-talep dengesi ve sahip davranışları gelecekteki trendler için belirleyici hale geliyor. Bu bölümde üç ana on-chain metrik—gerçekleşen maliyet tabanı ve risk bölgeleri, Kısa Vadeli Sahip Gerçekleşen Değer Oranı (STH RVT) ve Uzun Vadeli Sahip Net Pozisyon Değişimi—üzerinden Bitcoin’in dağılım yapısı, sermaye absorbe kapasitesi ve potansiyel riskleri analiz ediliyor.

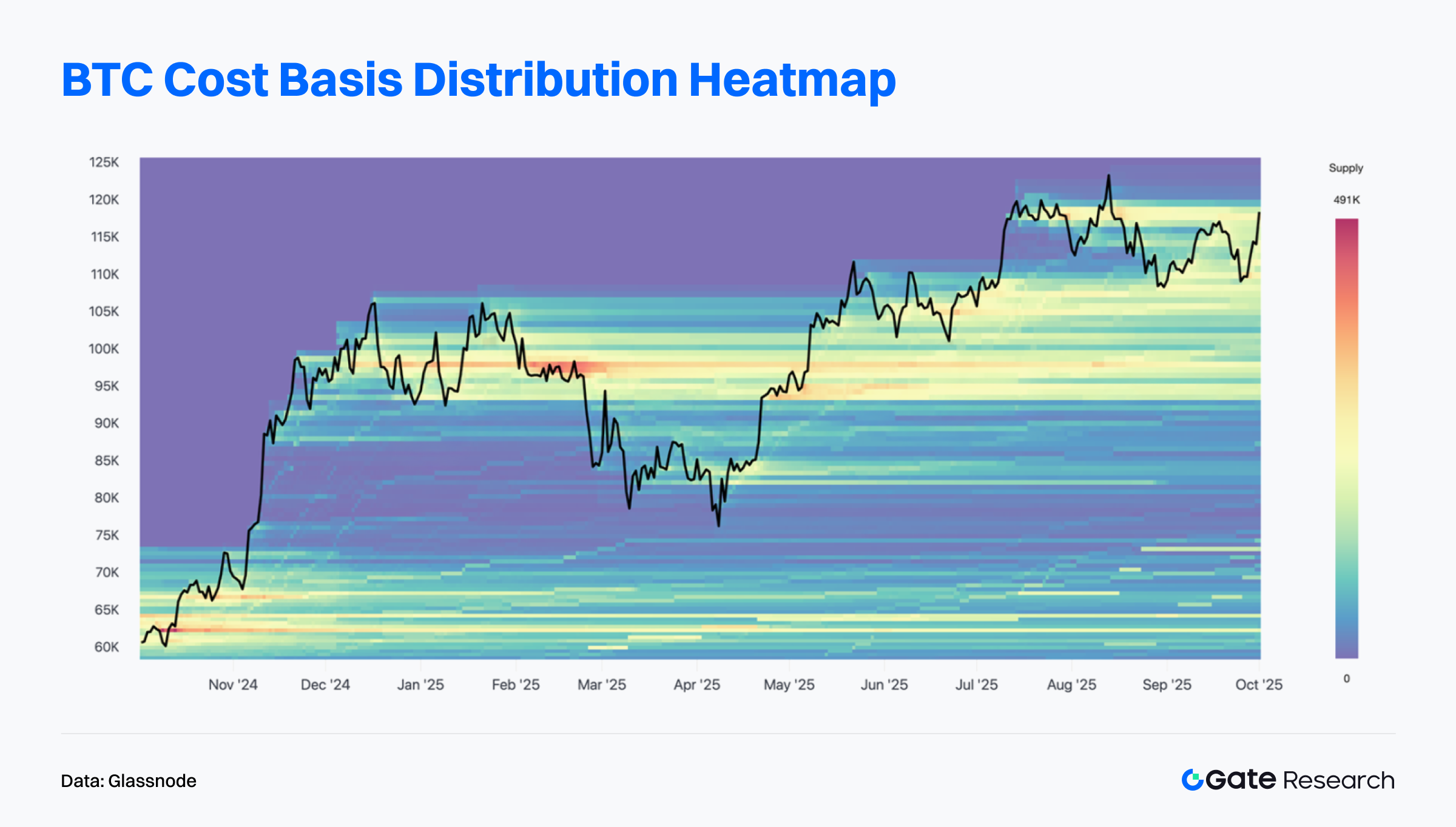

BTC Fiyatı Üzerindeki Yoğun Arz Bölgesi — Daha Fazla Yükseliş İçin Absorbsiyon Şart

Glassnode’a göre, Bitcoin şu anda 114.000–118.000 USD aralığında yoğun arz direnciyle karşı karşıya. Bu bölge, Ağustos sonu ile Eylül başı arasında alınan ve tarihsel olarak yüksek maliyetli varlıkları temsil eden büyük bir coin kümesini içeriyor.【6】

Fiyat bu bölgeye ulaştığında, önceki alıcılar zararını telafi etmek veya küçük kâr elde etmek için satış yapabilir ve bu satış baskısı yaratır. Yeni zirvelere ilerleyebilmek için piyasada bu arzın etkin şekilde absorbe edilmesi ve sağlıklı konsolidasyonla yeni yükseliş dalgasına geçilmesi gerekir.

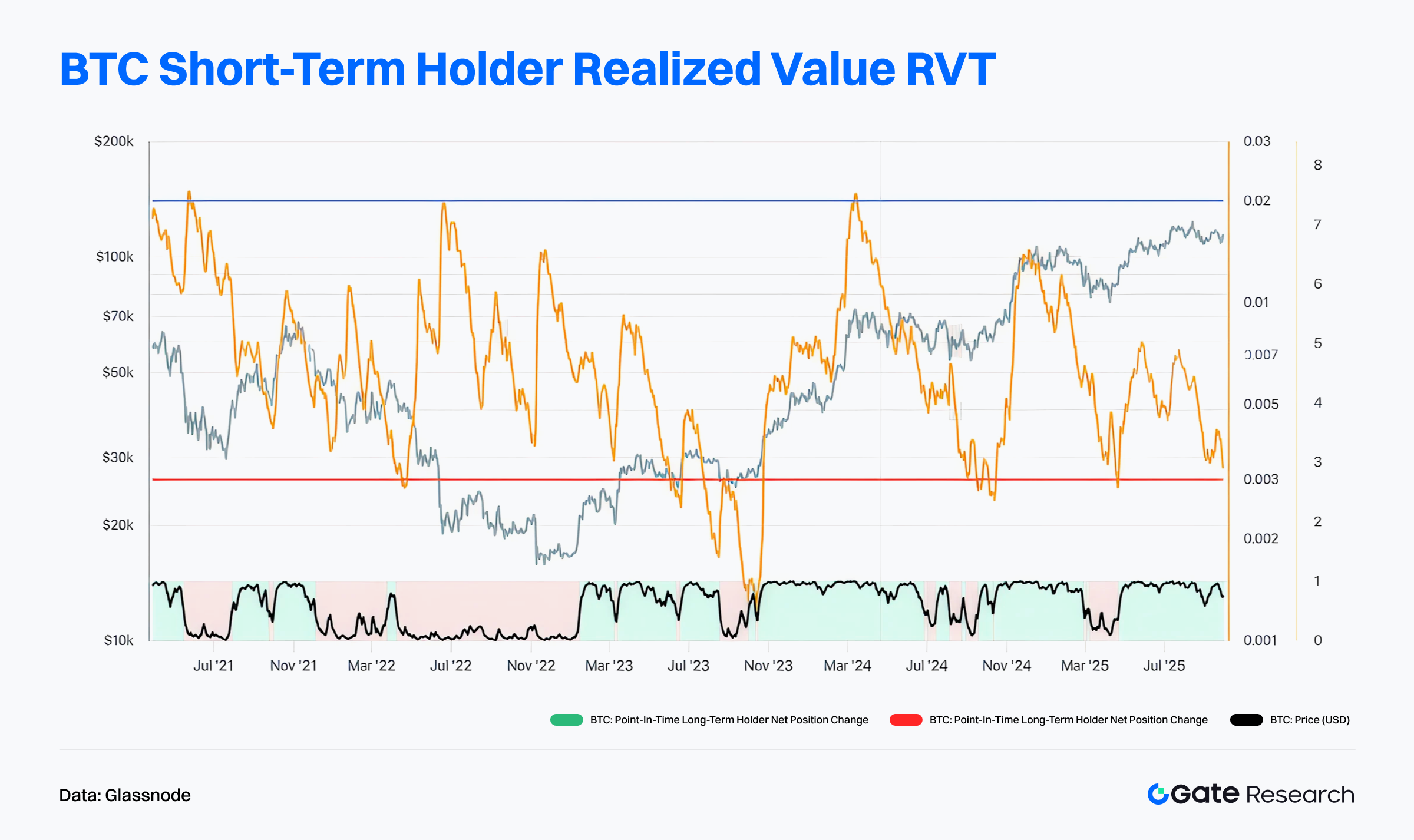

Kısa Vadeli Sahip Aktivitesi Zayıf — Sermaye Momentumu Soğuyor

Glassnode verilerine göre, Kısa Vadeli Sahip Gerçekleşen Değer Oranı (STH RVT) düşmeye devam etti ve 0,003 “piyasa soğuma eşiği”ne yaklaştı; bu, on-chain sermaye faaliyetinin düşük seviyede olduğunu gösteriyor. Düşük RVT, işlem hacminin gerçekleşen piyasa değerine göre küçük olduğunu ve yeni sermaye girişinin olmadığını belirtir.【7】

RVT şu anda tarihsel dip seviyelerde seyrediyor; işlem ilgisi ciddi şekilde soğudu ve kısa vadeli spekülatif katılım zayıfladı. Bitcoin’in fiyatı 2024 sonunda yukarı yönlü trendde kalsa da, düşük RVT bu rallinin önceki boğa fazlarındaki gibi on-chain aktivite desteğinden yoksun olduğunu gösteriyor. Likidite ve sermaye girişleri artmadıkça, fiyatın tarihi zirveleri aşması zorlaşabilir ve önümüzde yapısal soğuma riskleri olabilir.

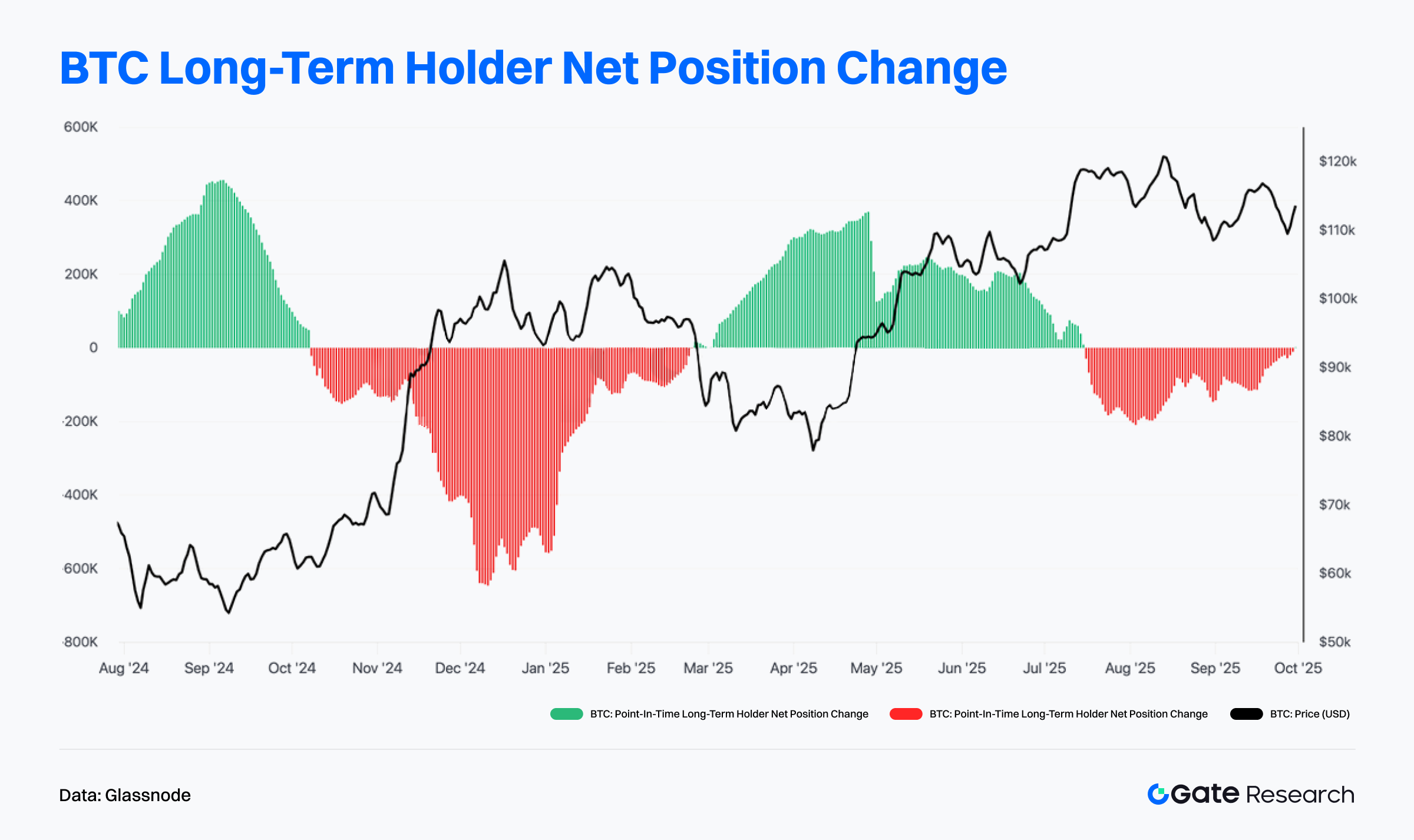

Uzun Vadeli Sahipler Pozisyon Azaltıyor — Fiyat Baskı Altında

Glassnode’a göre, Uzun Vadeli Sahip Net Pozisyon Değişimi birkaç hafta üst üste negatif seyrediyor; uzun vadeli sahipler bakiyelerini azaltıyor, coin’leri soğuk depodan çıkarıyor ve muhtemelen satış yapıyor. Grafikteki kırmızı çubuklar net çıkışları gösteriyor ve son iki ayda toplam yüz binlerce BTC çıkışı olduğu tahmin ediliyor. Bu dağılım, deneyimli yatırımcıların yüksek seviyelerde kâr alımı veya risk azaltımı yaptığını gösteriyor.【8】

Uzun vadeli sahip dağılımı genellikle döngüsel zirvelerle ilişkilendirilir. Fiyat yükseklerde konsolide olurken uzun vadeli sahipler satışa devam ederse, arz-talep dengesizliği oluşabilir ve yükseliş zorlaşır. Bitcoin 110.000 USD’nin üzerindeyken dahi, uzun vadeli sermaye desteği olmadan momentum sınırlı kalabilir. Yeni katılımcılardan alım gelmezse, fiyat düzeltme baskısıyla karşılaşabilir; yatırımcılar, piyasanın bir sonraki fazı için uzun vadeli sahip davranışını kritik sinyal olarak izlemelidir.

Trend Proje & Token Aktivitesi

On-chain veriler, sermaye ve kullanıcıların güçlü etkileşim temeli ve derin uygulama altyapısına sahip ekosistemlerde yoğunlaştığını gösteriyor. Öte yandan, güçlü anlatı ve teknolojik yenilik sunan projeler yatırımcıların yeni odağı. Bu bölümde, son haftaların dikkat çeken proje ve token’ları ile bunların büyüme mantığı ve potansiyel piyasa etkisi analiz ediliyor.

Trend Projelerin Genel Görünümü

Plasma

Plasma, stablecoin uygulamalarına odaklanan bir blockchain projesidir; düşük giriş bariyeri, yüksek gizlilik ve yüksek throughput ödeme mimarisiyle gelişen piyasalara verimli ve istikrarlı finansal altyapı sunmayı hedefler. Stablecoin ihracı, kredi modülleri, likidite madenciliği ve uygulama dağıtımını tek ağda entegre ederek birleşik stablecoin ekosistemi oluşturur. XPL yerel token’ı yönetim, stake ve işlem ücreti için kullanılır; kullanıcı büyümesi agresif airdrop, halka arz ve kredi kartı cashback stratejileriyle desteklenir.

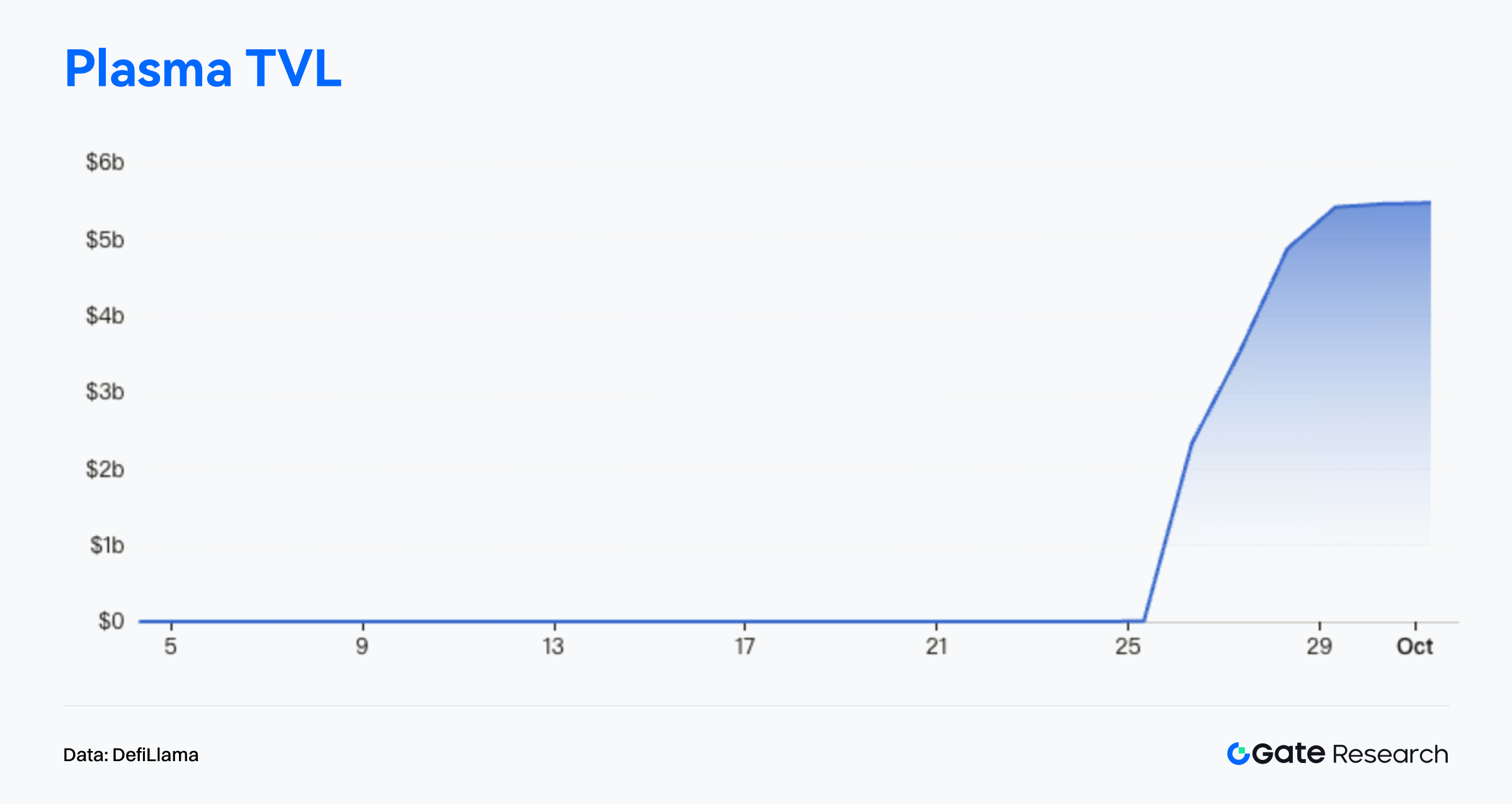

DefiLlama’ya göre, ana ağ lansmanından birkaç gün sonra Plasma TVL’si 30 Eylül itibarıyla 5,46 milyar USD’yi geçerek haftada %40’tan fazla arttı ve kısa süreliğine Base’i geride bıraktı. On-chain stablecoin arzı iki günde 7 milyar USD’ye ulaştı ve güçlü sermaye taşıma kapasitesi gösterdi. Lending Vault’ta 1,4 milyar USD mevduat ve yıllık yaklaşık %40 getiri elde edildi. Meme coin trilyonları bir günde %936 piyasa değeri artışıyla 50 milyon USD’ye ulaşarak ağdaki likidite aktivitesinin hızla yükseldiğini gösterdi. XPL token 1,67 USD’ye çıktı ve tam seyreltilmiş değerlemesi (FDV) 14 milyar USD’yi aştı.【9】

Plasma’nın hızlı büyümesi teknik performans kadar agresif pazara giriş stratejisine de dayanıyor. Lansman öncesi birden fazla ön satış turunda proje 1,6 milyar USD çekti; erken whale yatırımcılar 19× getiri sağladı. Ön depozito kampanyasına katılan herkes ek airdrop aldı ve bireysel ödüller 13.000 USD’ye kadar çıktı. Launchpad’de toplam 251 milyon USD toplandı ve %23.847 aşırı talep oranıyla ayın en çok konuşulan lansmanlarından biri oldu.

Stratejik olarak Plasma, Güneydoğu Asya ve Türkiye gibi aktif stablecoin kullanımı olan gelişen pazarlara odaklanıyor ve Plasma One ön ödemeli kredi kartını piyasaya sürmeyi planlıyor; bu ürün cashback ve zincir üstü getiri dağıtımı sunacak ve doğrudan TRON stablecoin ekosistemiyle rekabet edecek. Plasma, 100’den fazla DeFi projesiyle ortaklık kurdu, likidite teşvik programları başlattı ve 1,5 milyar USD’den fazla hazineye sahip. Lansman haftasında ekosistem katılımı, likidite girişleri ve kullanıcı aktivitesi hızla arttı. Uzun vadeli başarı ise kullanıcı tutundurma, gerçek dünyada stablecoin adaptasyonu ve uyum süreçlerine bağlı olacak.

Trend Token’ların Genel Görünümü

$MYX

MYX, MYX Finance’ın yerel token’ı olup on-chain perpetual vadeli işlem ticaretine odaklanan merkeziyetsiz türev protokolünde kullanılır. Platform, izinsiz erişim, sıfır kayma ve topluluk odaklı yönetimle zincir üstü ticaret deneyimini yeniden tanımlamayı hedefler. Benzersiz mekanizma tasarımıyla MYX, emir defteri ve aracıya bağımlılığı ortadan kaldırır; kullanıcılar perpetual sözleşmeleri verimli ve düşük maliyetle takas edebilir. MYX token’ı yönetim, stake ödülleri ve protokol içi ücret dağıtımı için kullanılır.

CoinGecko’ya göre, MYX 30 Eylül haftasında %63,25 yükselerek 16,40 USD’ye ulaştı ve genel piyasadan ayrıştı. Bu yükseliş, makro koşullar ile proje temellerinin birleşimini yansıtıyor. Bir yandan, global likidite toparlanması risk iştahını artırarak MYX gibi büyüme potansiyeli yüksek altcoin’lere sermaye çekti. Diğer yandan, MYX son dönemde büyük protokol modülleri başlattı, yeni likidite teşvik programı sundu ve ortaklıklarını genişletti; bunlar kullanıcı ve sermaye girişlerini hızlandırdı.【10】

MYX topluluk etkileşimi hızla arttı. X, Telegram ve kripto forumlarında ticaret mekanizması, airdrop söylentileri ve yol haritası güncellemeleri hızla yayıldı. Kripto fenomenleri MYX’i “on-chain perpetual’ların kara atı” olarak niteleyip bir sonraki yüksek büyüme protokolü olabileceğini öne sürdü. Zincir üstü büyük işlemlerin ve cüzdan analizlerinin ekran görüntüleri yaygınlaştı, FOMO etkisiyle katılımı artırdı. Değerleme tartışmaları kısa vadeli ivmeyi ve görünürlüğü daha da güçlendirdi.

MYX Finance, mekanizma inovasyonu, ticaret verimliliği ve kullanıcıya odaklı deneyimiyle merkeziyetsiz türevlerde hızla öne çıktı. Güçlü likidite teşvikleri, kurumsal ilgi, canlı topluluk etkileşimi ve teknik momentumla desteklenen MYX, kısa vadede güçlü devam potansiyeline sahip. Likidite girişleri devam ederse, on-chain türev ekosisteminin temel altyapısı olabilir.

Sonuç

Eylül 2025’te on-chain aktivite ve sermaye dağılımı yapısal olarak ayrışmaya devam etti. Solana, aylık 2,3 milyar işlemle yüksek frekanslı aktivitede liderliğini korurken, Base işlem hacminde %26,6 artış ve 1 milyonun üzerinde aktif adresle Layer2 ağlar arasında konumunu güçlendirdi. Ethereum, hem işlem hem de aktif adreslerde hafif düşüş yaşasa da, DeFi ve protokol etkileşimlerinde en yüksek değerli zincir olarak yerini aldı.

Sermaye tarafında, Arbitrum DRIP teşvik programı ile 500 milyon USD’yi aşan net giriş kaydederek tüm zincirler arasında sermaye çekiminde liderliğe yükseldi; TVL ve aktivitedeki toparlanma bunu destekledi. Buna karşılık, Ethereum ve Base sırasıyla 750 milyon USD ve 600 milyon USD net çıkış yaşadı; bu da likiditenin yeniden fiyatlanmasına ve yoğunlaşan teşvik rekabetine işaret ediyor. Fonlar, daha yüksek getiri veya yeni teşvik programı sunan gelişen ekosistemlere hızlıca yöneliyor.

Bitcoin tarafında, on-chain metrikler yatay konsolidasyon fazına işaret ediyor—kısa vadeli sahip aktivitesi zayıf, uzun vadeli sahip dağıtımı sürüyor; bu da sınırlı yukarı yönlü momentum gösteriyor. Maliyet tabanı bölgeleri ise teknik destek sağlayarak düzeltici bir fazı işaret ediyor, tam trend dönüşü anlamına gelmiyor.

Proje öne çıkanlarında, Plasma entegre stablecoin tasarımı ve agresif teşvik stratejisiyle ayın yeni zinciri oldu; 5,4 milyar USD’yi aşan TVL ile ekosistem katılımını canlandırdı. MYX Finance ise token’ı bir haftada %63,25 yükselerek topluluk ilgisi ve kurumsal katılımın arttığı türev sektörünün en hızlı yükselen yıldızı haline geldi.

Genel olarak, sermaye ve kullanıcılar güçlü aktivite, yüksek throughput ve etkileyici anlatıya sahip ekosistemlere hızla yöneliyor; bu da on-chain manzarada yapısal ayrışma eğilimini güçlendiriyor.

Referanslar:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/chain/arbitrum

- Glassnode, https://studio.glassnode.com/charts/indicators.CostBasisDistributionHeatmap?a=BTC&mScl=lin&period=1y&s=1727838936&u=1759374936&zoom=365

- Glassnode, https://studio.glassnode.com/charts/btc-sth-realized-rvt-ratio?a=BTC&s=1398402256&u=1759190400&zoom=

- Glassnode, https://studio.glassnode.com/charts/supply.LthNetChangePit?a=BTC&c=native&ema=0&mAvg=3&mMedian=0&mScl=lin&pScl=lin&period=1y&resolution=24h&s=1722384000&u=1759276800&zoom=

- DefiLlama, https://defillama.com/chain/plasma

- CoinGecko, https://www.coingecko.com/en/coins/myx-finance

Gate Research, teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahmini ve makroekonomik politika analizleriyle okurlara derin içerik sunan kapsamlı bir blockchain ve kripto para araştırma platformudur.

Feragatname

Kripto para piyasalarında yatırım yapmak yüksek risk taşır. Kullanıcıların yatırım kararı öncesi kendi araştırmalarını yapmaları ve varlıkların, ürünlerin doğasını tam olarak anlamaları önemlidir. Gate bu kararlardan doğacak herhangi bir kayıp veya zarardan sorumlu değildir.