Giriş

Bu iki haftada bir yapılan niceliksel rapor (27 Mart - 10 Nisan), kripto piyasasının çok boyutlu veri analizini sunar, Bitcoin ve Ethereum için temel metrikler üzerinde durulur ve türev piyasasındaki likidasyon olaylarına odaklanılır. Gümrük politikası şokları tarafından tetiklenen son piyasa düzeltmesine ve yapısal iyileşme işaretlerine özel dikkat gösterilmektedir.

Soyut

- BTC 82.000 dolara yükseldi, ETH ise sadece 1.600 dolara kadar toparlandı, göreceli olarak daha zayıf performans sergiledi.

- ETH, son iki hafta içinde BTC'den daha yüksek bir volatilite sergiledi, bu da daha güçlü fiyat dalgalanmalarını gösteriyor.

- BTC'nin uzun-kısa oranı, toparlanmanın erken aşamasında yavaşça toparlandı, ancak Nisan başı seviyelerinin altında kalarak, piyasa güveninin sınırlı bir şekilde geri kazanıldığını gösteriyor.

- Türev piyasasındaki günlük ortalama likidasyon hacmi önceki döneme göre %90 artarak 380 milyon doları buldu.

- Şu anda 5 milyondan fazla BTC zararda, birkaç önceki yerel dip seviyelerine yaklaşıyor.

- Belirli jetonlar panik satış sırasında işlem hacminde bir patlama yaşadı ve klasik “işlem hacmi odaklı iyileşme” desenleri sergiledi.

Piyasa Genel Bakışı

1. Bitcoin & Ethereum Volatilite Analizi

Son iki hafta boyunca, gümrük politikası gelişmelerinden etkilenen BTC, başlangıçta yatay düşüş → keskin düşüş → hızlı geri dönüş deseni sergiledi. Fiyat %15'ten fazla düştü, ancak sonraki toparlanma belirgin şekilde güçlüydü, boğalarla ayılar arasında yoğun bir çekişmeyi göstererek. Şu anda, BTC, Nisan başında yaşanan düşüş sırasında kaybedilen alanın büyük bir kısmını geri kazandı. ETH, BTC'nin hareketlerini yakından takip etti, ancak biraz daha büyük bir aşağı yönlü hareketle, zirveden dip seviyeye kadar %30'a kadar düşüş yaşadı. BTC'nin aksine, ETH henüz Nisan başındaki seviyelerine geri dönmedi.

Grafik 1: BTC 82.000 dolar seviyesine yükselirken, ETH sadece 1.600 dolar civarına iyileşti, göreceli zayıflığı yansıtıyor

Nisan ayının başından beri, genel piyasa volatilitesi önemli ölçüde arttı. Hem BTC hem de ETH, volatilitede keskin bir artış gördü, bu da dikkatli olmaktan aktif spekülasyona hızlı bir duygu değişimini işaret etmektedir. Veriler, BTC'nin volatilitesinin 28 Mart'ta 0.0025'ten 1 Nisan'da 0.0261'e ve ardından 2 Nisan akşamı 0.0460'a yükseldiğini gösteriyor. 9 ve 10 Nisan'da sırasıyla 0.0345 ve 0.0442'e yükselerek yerel volatilite zirveleri oluşturdu. ETH'nin volatilitesi ise daha belirgin bir şekilde arttı - Mart ayının sonunda 0.0047'den 2 Nisan'da 0.0488'e fırlayarak, 7 Nisan'da 0.0724'e ulaştı ve 10 Nisan'da 0.0812'ye kadar daha da arttı. Bu, yüksek volatilite dönemlerinde piyasa duygularının genellikle yüksek beta varlıklarda nasıl artırıldığını yansıtmaktadır.

Grafik 2: ETH, daha güçlü fiyat dalgalanmalarını gösteren BTC'den tutarlı bir şekilde daha yüksek oynaklık sergiledi

2. Bitcoin ve Ethereum Uzun/Kısa Alıcı Boyutu Oranı (LSR) Analizi

27 Mart'tan 6 Nisan'a kadar, hem BTC hem de ETH'in uzun/kısa oranları istikrarlı bir şekilde düşüş eğilimi gösterdi. Bu, devam eden fiyat düşüşleri ortasında boğa hissinin zayıflamasını ve ayı hissinin güçlenmesini yansıtıyor. BTC'nin uzun/kısa oranı 27 Mart'ta 0,97'den 6 Nisan'da 0,91'e düştü, bu süre zarfında fiyatı 85,823 dolardan 77,151 dolara düştü. ETH daha keskin bir duygu değişikliği yaşadı - oranı 1,00'den 0,91'e düştü ve fiyatı 1,987 dolardan 1,537 dolara çakıldı. Bu, ETH yatırımcılarının daha hızlı şekilde ayıya döndüğünü gösteriyor. Uzun/kısa oranları düşüş süresince göreceli olarak düşük kaldı, bu da dikkatli bir duygu ve zayıf alım ilgisi gösteriyor, kısa pozisyonların üstünlük kazanmasına neden oldu.

7 ve 10 Nisan arasında hem BTC hem de ETH toparlanmaya başladı, ancak uzun/kısa oranları önemli ölçüde farklılaştı. BTC'nin uzun/kısa oranı, erken toparlanma sırasında 0,99'dan 1,01'e kadar yavaşça artarken, 10 Nisan'da 0,91'e fırladı. Ancak bu hala Nisan başı seviyelerinin altında kaldı ve piyasa güveninde sınırlı bir toparlanmayı vurguladı. ETH'nin uzun/kısa oranı ise 9 Nisan'da 1,03'e yükseldi, ancak fiyatlar 1.628 $'a yükselmesine rağmen 10 Nisan'da keskin bir şekilde 0,85'e düştü. Bu, ETH'de boğa momentumunun sürdürülebilirliğinin eksik olduğunu, kısa taraf baskısının hakimliğini koruduğunu göstermektedir. Genel olarak, BTC'nin uzun/kısa yapısı daha dirençli görünürken, ETH duygu değişimlerine daha fazla duyarlılık göstermektedir. Bu nedenle, ETH için ticaret stratejileri daha sıkı zamanlama kontrolü ve daha disiplinli risk yönetimi gerektirebilir.

Grafik 3: BTC'nin uzun/kısa oranı erken toparlanma sırasında kademeli olarak toparlandı ancak hala Nisan başı seviyelerinin altında, sınırlı güven toparlanmasını gösteriyor

Grafik 4: ETH'nin kısa vadeli boğa momentumu, ayı piyasası duyarlılığından daha güçlü bir baskıya sahip görünüyor

3. Açık İlgi Analizi

CoinGlass verilerine göre, hem BTC hem de ETH'nin açık faizleri, 27 Mart'tan itibaren yapısal bir düşüş deseni takip ederek, fiyat hareketlerini yakından yansıtan bir iyileşme ile birlikte düşüş gösterdi. BTC'nin açık faizi 27 Mart'ta 54.77 milyar dolar seviyesindeydi, fiyatla paralel olarak kademeli olarak düşerek 7 Nisan'da yerel bir düşüşle 50.95 milyar dolara geriledi ve 8 Nisan'da daha da düşerek 50.8 milyar dolara indi - toplamda %7.2'lik bir düşüş. ETH'nin açık faizi keskin bir şekilde düştü, aynı dönemde 21.49 milyar dolardan 17.04 milyar dolara düşerek %20.7'lik bir azalma gösterdi - düzeltme aşamasında ETH pozisyonlarında daha belirgin bir deleverage'i yansıtıyor.

9-10 Nisan tarihleri arasında BTC ve ETH fiyatları büyük ölçüde toparlanırken, açık faiz de aynı şekilde toparlandı ve yenilenen uzun pozisyon kaldıracı girişlerini işaret etti. BTC'nin açık faizi 9 Nisan'da 55,68 milyar dolar seviyesine yükseldi ve 10 Nisan'da 55,36 milyar dolar seviyesinde kaldı - iki günde yaklaşık 4,8 milyar dolarlık net bir artış. ETH'nin açık faizi de benzer şekilde 9 Nisan'da 18,41 milyar dolar seviyesine sıçradı ve 10 Nisan'da hafifçe 17,94 milyar dolar seviyesine gerileyerek nispeten yüksek bir seviyede kaldı. Bu, kısa vadeli boğa güveninin yeniden sağlandığını göstermektedir. Bununla birlikte, ETH açık faizindeki toparlanma BTC'yi geride bıraktı ve devam eden yatırımcı tercihinin daha dayanıklı, büyük kapsamı olan varlıklara yöneldiğini vurguladı. Genel olarak, açık faiz trendleri fiyat hareketleriyle sıkı bir şekilde bağlantılı kalmaya devam ediyor. İşlemciler, hızlı OI birikimlerine ilişkin potansiyel likidasyon risklerinden kaçınmalıdır.

Tablo 5. ETH açık faiz, düşüş sırasında daha fazla agresif deleverajı göstererek %20,7 oranında düştü

4. Finansman Oranları Analizi

Hem BTC hem de ETH için fonlama oranları, genel olarak zayıf bir önyargı ile sık sık dalgalanmalar gösterdi, bu da artan kaldıraç kaybına ve cansız fiyat momentumunun ortasında piyasa duyarlılığında net bir ayrışmaya işaret ediyor. BTC'nin fonlama oranı, dönem boyunca birçok kez negatife döndü ve kısa vadeli fonlamanın geçici hakimiyetini ve net düşüş beklentilerinin olduğu dönemleri yansıtarak -%0,01'e yakın düşük seviyelere ulaştı. Buna karşılık, ETH'nin fonlama oranı, BTC'den daha küçük dalgalanmalarla daha dar bir aralıkta kaldı ve bu da ETH piyasasında daha kısıtlı kaldıraç konumlandırması ve nispeten ılımlı spekülatif duyarlılık olduğunu gösteriyor.

Önemli bir şekilde, 9 Nisan'da BTC ve ETH'de fiyatların toparlanmasına rağmen, finansman oranları güçlenmeyi başaramadı. Bunun yerine, kısa vadeli zirvelerden hemen sonra sık sık gerilediler, rallinin kaldıraçlı uzun pozisyonlardan sürdürülen destek eksikliğini işaret etti. Piyasa, boğalar ve ayılar arasında bir çekişme içinde kalmaya devam ediyor, finansman akışları henüz yönlendirici bir fikir birliği göstermiyor. Bu, kısa vadeli fiyat hareketinde devam eden belirsizliği işaret ediyor.

Grafik 6. BTC fonlama oranı birkaç kez negatif bölgeye düştü, belirli dönemlerde kısa tarafın egemenliğini gösteriyor

5. Kripto Para Sözleşme Likidasyon Trendleri

CoinGlass verilerine göre, kripto türev piyasasındaki toplam likidasyonlar 26 Mart'tan bu yana yüksek seviyede ve volatil kalmıştır. Önemli artışlar 6 Nisan ve 8 Nisan'da meydana geldi ve sırasıyla uzun likidasyonlar 740 milyon doları, kısa likidasyonlar ise 370 milyon doları buldu. Bu keskin hareketler, yoğun fiyat dalgalanmaları tarafından tetiklenen yaygın çift taraflı likidasyonları yansıtmaktadır.

Uzun pozisyonlar, özellikle 6 Nisan civarında, tarife ile ilgili düzeltmelerin büyük ölçüde boğa kaldıraçlarının zorunlu olarak çözülmesine neden olduğu zamanlarda, kısa pozisyonlardan önemli ölçüde daha fazla zarar gördü. Bu, yükselişin sürdürülen alım desteğinden yoksun olduğunu gösteriyor, yüksek seviyelerde ralliyi takip eden birçok yatırımcının hızla stop-loss eşiklerine ulaştığını belirtiyor. Bununla karşılaştırıldığında, kısa pozisyonların tasfiyeleri, yerel yükselişler sırasında daha yoğunlaştı, devam eden piyasa dalgalanmalarını ve kısa vadeli tüccarlar arasında kaçırma korkusunu vurguladı.

Genel olarak, likidasyon hacimleri orta Mart'a kıyasla yoğunlaştı. Piyasadaki kaldıraç riski yüksek seviyede kalmaya devam ediyor ve tam bir duygu iyileşmesi muhtemelen sürdürülen fiyat hareketleri ve işlem hacmi aracılığıyla daha fazla doğrulama gerektirecektir.

Grafik 7. 26 Mart - 10 Nisan tarihleri arasında, türev piyasasındaki günlük ortalama likidasyon hacmi önceki seviyelere göre %90 artarak 380 milyon doları buldu

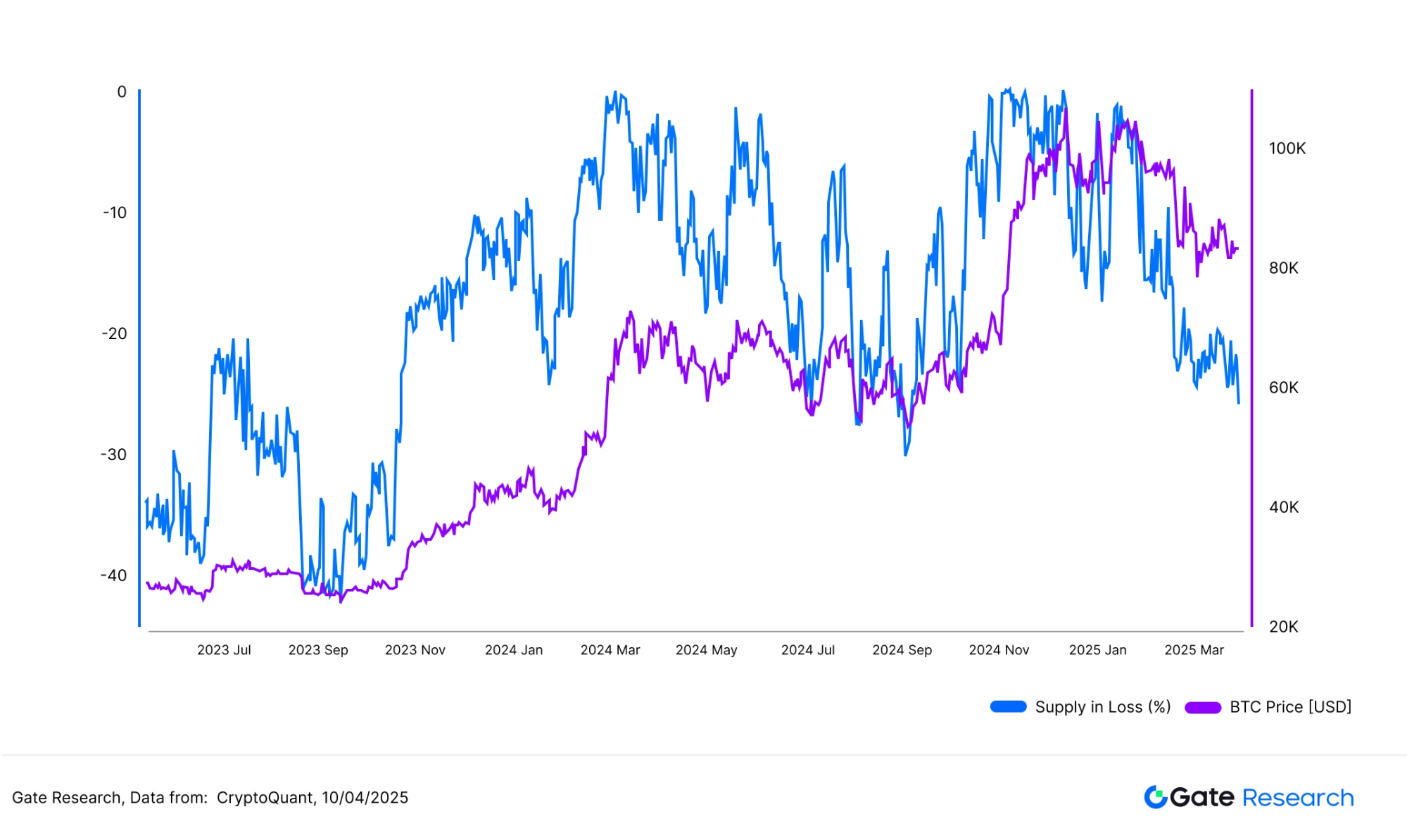

Bitcoin Arzının %25.8'i Şu Anda Zararda

CryptoQuant verilerine göre, Bitcoin'in dolaşımdaki arzının yaklaşık %25.8'i, yani 5,124,348 BTC'ye denk gelen miktar, şu anda zararda tutuluyor. Son iki haftada BTC'nin yaklaşık $88,500 civarındaki yakın tarihi zirvesinden $74,000 civarındaki bir düşüşe kadar, zarar durumundaki arzın oranı keskin bir şekilde arttı. Bu seviye, 2024'te birkaç büyük gerileme sırasında görülenlere benzer.

Grafikte gösterildiği gibi, bu oran tarihsel olarak yerel dip bölgelerine yakın benzer seviyelere ulaştı, bu da piyasa duygusunun yüksek stres dönemine girdiğini gösteriyor. Birçok kısa vadeli sahibi şu anda zarardalar, bu da pes etmeye yönlendiren satış baskısına ve artan likidasyonlara yol açıyor; bu da mevcut piyasa ortamının belirleyici özellikleri. Bununla birlikte, tarih boyunca, bu tür yüksek seviyelerde zarar eden arzın, genellikle yapısal olarak önemli dip dönemlerinin referans noktası olarak hizmet ettiği uzun vadeli yatırımcılar tarafından aşamalı bir şekilde birikmesiyle de aynı zamana denk geldiği unutulmamalıdır.

Bir zincir üstü davranış perspektifinden bakıldığında, Bitcoin arzının dörtte birinden fazlası zarardaysa, piyasa genellikle deleveraging ve duygusal temizlenme sürecindedir. Kesin bir dip sinyali olmasa da, bu metrik orta derecede güvenilirlikle döngüsel bir tersine dönüş içgörüsü sağlar.

Grafik 8. Yaklaşık olarak Bitcoin arzının %25.8'i yani 5,124,348 BTC şu anda zararda tutuluyor.

Piyasa Düzeltme ve İyileşme Analizi

(Feragatname: Bu makaledeki tüm tahminler, geçmiş verilere ve gözlemlenen piyasa trendlerine dayanmaktadır. Bunlar yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi veya gelecekteki performans garantisi olarak düşünülmemelidir. Yatırımcılar yatırım kararları alırken riskleri tam olarak değerlendirmeli ve dikkatli olmalıdır.

7 Nisan'da kripto para piyasası keskin bir düşüş yaşadı. CoinGecko verilerine göre, Bitcoin yaklaşık $74,600 seviyesine kadar gerileyerek gün içi en düşük seviyeye ulaştı, diğer büyük tokenların çoğu çift haneli kayıplar kaydetti. Genel piyasa değeri tek bir günde yaklaşık %7 düştü. İstatistiksel olarak, ortalama dip fiyatın 7 Nisan'da 14:00'te (UTC+8) gerçekleştiği görüldü.

Bu düzeltmenin tetikleyicisi, 2 Nisan'da ABD Başkanı Donald Trump'ın yeni bir "karşılıklı tarife" politikası duyurmasıydı. 5 Nisan'dan itibaren ABD, Çin dahil olmak üzere 18 ekonomiye ithalat tarifeleri uyguladı ve küresel ticaret gerilimini tırmandırdı. Bu durum, küresel piyasalarda riskten kaçınma eğilimini yeniden canlandırdı ve hem hisse senetlerinde hem de kripto para birimlerinde senkronize satışlara yol açtı. Ancak, yönetimin 9 Nisan'da tarife uygulamasını 90 günlüğüne askıya aldığını duyurduğunda, piyasa duyarlılığı hızla toparlandı ve fiyatlar düşük seviyelerinden toparlanmaya başladı.

1. Fiyat Düşüşlerinin Genel Bakışı: 3-7 Nisan

En iyi 500 token arasındaki farklı piyasa değeri segmentlerindeki ortalama çekilmeleri Nisan 3 ile Nisan 7 arasında analiz ettik. Genel ortalama düşüş %13.74 olarak gerçekleşti ve piyasa değeri grupları arasında nispeten küçük bir varyans gözlendi.

Piyasa değeri sırasıyla 201-300 arasında olan Token'lar en büyük kayıpları yaşadılar ve ortalama olarak %14,31 düştüler. Buna karşılık, 101-200 arasında sıralanan Token'lar nispeten dayanıklılık gösterdi ve ortalama olarak %12,97 düşüş yaşadılar. Genel olarak, piyasa değeri büyüklüğü düşüşün ölçeğini önemli ölçüde etkilemedi, belirli sektörler veya varlık grupları tarafından yönlendirilen yapısal bir geri çekilme yerine geniş tabanlı bir düzeltmeyi işaret ederek. Bu birlik, piyasa volatilitesinin sistemik doğasını vurgulamaktadır. Daha geniş kapsamlı makro şoklar meydana geldiğinde, çoğu varlık genellikle birlikte düşer ve sermaye piyasadan seçici bir şekilde çıkarken, kapsamlı bir şekilde piyasadan çıkar.

Grafik 9. Ortalama piyasa genelinde düşüş %13.74 oldu, piyasa değerine göre minimal farklılık göstererek senkronize bir düzeltmeyi gösterdi.

1.1 En İyi 20 Kazanan ve Kaybeden

Bu piyasa düzeltme turunda, belirli token'lar önemli ölçüde performans farklılaşması sergiledi, hem keskin kayıplar hem de dikkate değer kazançlar aynı anda meydana geldi. İlk beş kaybeden AI16Z (-38.08%), KET (-32.00%), IBERA (-31.77%), MEW (-31.39%) ve BERA (-31.30%) idi. Bunların çoğu, piyasa duyarlılığı yüksek olan gelişmekte olan projeler veya varlıklardır, bu da düşüş sırasında aşırı büyüklükte çekilmelere yol açar.

Öte yandan, genel olarak düşüş eğilimine rağmen bazı tokenlar kazançlar elde etmeyi başardı. En iyi performans gösterenler arasında FUN (%100,00), SAROS (%48,95), LAYER (%11,85), USUAL (%11,57) ve OKB (%8,56) yer aldı. FUN'ın keskin yükseliği, oyun ve kumarla ilgili uygulamalarda artan benimsenmesi ile ilişkilendirilebilir. Proje ekibi yakın zamanda ödeme kanalı entegrasyonlarını genişletti, bir dizi tanıtım ortaklığı başlattı ve son derece aktif bir topluluk varlığını sürdürdü - tüm bunlar piyasa ilgisinde ve sermaye girişlerinde bir artışa katkıda bulundu.

Genel olarak, güçlü anlatılara sahip projeler veya iyi tasarlanmış teşvik mekanizmalarına sahip olanlar, oynaklık ortasında öne çıkmak için daha büyük potansiyele sahipti. Ayrıca, hype odaklı momentum ve kısa vadeli ticaret duygusu, belirli tokenlerde aşırı kazanç fırsatları yarattı.

10. Grafik. Bu düzeltme sırasında, yeni ortaya çıkan projeler ve duyguya duyarlı varlıklar arasında belirgin bir kutuplaşma gözlendi, en büyük düşenler arasında dikkate değer bir performans kaybı yaşandı.

Top 100 Piyasa Değeri Token'ların Performans Analizi 1.2

Piyasa değeri açısından ilk 100 token arasında en dik düşüşler, Katman 1 blok zinciri token'ları ve yükselen platform token'larında gözlemlendi. Bu varlıklar genellikle daha yüksek beta taşır, yani fiyatları daha volatil ve panik veya likidite sıkılaşma dönemlerinde satışlara daha yatkındır. 'Yüksek büyüme, yüksek risk' doğası nedeniyle, genellikle aşağı yönlü piyasalarda ilk olarak elden çıkarılırlar ve daha kurumsallaşmış token'lardan daha büyük çekilmelerle sonuçlanırlar.

Buna karşılık, nispeten daha küçük kayıpları olan jetonlar genellikle daha güçlü temellere veya ekosistem desteğine sahiptir. Sabit paralar hariç tutulduğunda, en dirençli ilk 100 jeton OKB, FTN, WBT, ATOM ve DEXE idi. Özellikle, OKB düşüş eğilimine meydan okudu ve +%3,53 kazanç elde etti, bu da onu düzeltme sırasında dikkat çeken bir performans sergileyen bir jeton haline getiriyor. FTN ve WBT de sınırlı düşüşler kaydederken, ATOM ve DEXE kayıplarını %5'in altında tutmayı başardı, bu da bir miktar aşağı yönlü koruma gösteriyor. Bu jetonların çoğu gerçek dünya kullanım durumlarına veya sağlam ekosistemlere bağlıdır. Örneğin, bazıları büyük borsalarla yakın entegre olmuş olup, istikrarlı kullanıcı tabanları ve yapısal destekten faydalanmaktadır. Çapraz zincir ekosisteminin temel varlığı olarak ATOM, teknik konumlanması ve ağ etkilerinden faydalanarak, savunma nitelikleri kazanmaktadır.

Genel olarak, basit kullanımı olan veya güçlü ekosisteme sahip olan tokenlar, yüksek volatilite dönemlerinde sermayeyi çekmeye eğilimlidir. Bu varlıklar genellikle düzeltmeler sırasında 'güvenli limanlar' olarak hizmet eder, piyasanın defansif oyunlara olan nispeten tercihini yansıtır.

Grafik 11. En büyük 100 piyasa değeri tokeni arasında, en önemli düşüşler Katman 1 ve yeni ortaya çıkan platform tokenlerinde yoğunlaştı.

Grafik 12. En üst 100 piyasa değeri tokeni arasında, daha küçük düşüşler yaşayanlar genellikle daha güçlü temellere veya ekosistem desteğine sahipti

2. Piyasa Değeri ile Fiyat Performansı Arasındaki İlişki

Token piyasa değeri ile fiyat düzeltmelerinin büyüklüğü arasındaki ilişkiyi daha detaylı incelemek için, piyasa değeri açısından en üst 500 token kullanılarak dağılım grafiği çizdik. Her nokta bir token'ı temsil eder, X ekseni piyasa değeri sıralamasını (1 en büyük olmak üzere) gösterir ve Y ekseni 3 Nisan ile 7 Nisan arasındaki fiyat değişimini (%) gösterir.

Genel olarak, piyasa değer sıralaması ile fiyat çekilmesi arasında net bir doğrusal korelasyon yoktur. Çoğu token, düzeltme sırasında -10% ile -25% aralığında kümelendiği için, farklı piyasa değer segmentlerinde nispeten homojen bir performans gösterir, boyuta dayalı belirgin bir sapma olmadan.

Ancak, daha küçük piyasa değerine sahip jetonların genellikle dağılımın dış kenarlarında daha yüksek oynaklık sergilediğini belirtmek önemlidir. Bazı düşük sıralı jetonlar % -40'ı aşan kayıplar yaşarken, diğerleri kısa bir süre içinde %50'den fazla toparlandı, düşük piyasa değerine sahip varlıklarla ilişkilendirilen yüksek risk maruziyetini vurgulayarak. Bu, piyasa değerinin bu düşüş sırasında performansın ana belirleyicisi olmadığını göstermektedir. Bunun yerine, model, izole yapısal veya sermaye tabanlı faktörler yerine, sistemik duygular tarafından yönlendirilen geniş tabanlı bir satış dalgasını yansıtmaktadır.

Grafik 13. Piyasa değeri sıralaması ile çekilme arasında güçlü bir doğrusal ilişki gözlemlenmedi. Çoğu token -10% ila -25% aralığında kayıplar yaşadı.

3. Rebound Analizi: Düşüşten Sonra Kim Hızlı Bir Şekilde İyileşti

Son piyasa düzeltmesinin yapısal görüşünü tamamlamak için, Nisan 7 dip seviyesini takiben token'ların son-dip fiyat performansını izledik ve 'aşırı satılan geri dönüşler' ve 'V şeklindeki ters dönüşler' belirlemek için. Çoğu token orta düzeyde toparlanmalar yaşadı, kazançlar %0 ila %20 aralığında yoğunlaştı. Ancak, ARDR ve GAS gibi bazı token'lar öne çıktı - %50'den fazla artış göstererek, keskin satış sonrası güçlü geri dönüş momentumunu gösterdi.

Özellikle, birkaç jeton klasik sergiledi V şekilli dönüşler%30'u aşan önceki çekilme ile başlayan, kısa bir süre içinde %20'nin üzerinde hızlı bir toparlanma ile karakterize edilen. Bu tokenlar genellikle yüksek oynaklığa sahip küçük ve orta ölçekli varlıklardı, bu da onları duygu değişimlerine ve tematik spekülasyona daha duyarlı hale getiriyordu.

Grafik 14. Çoğu token, ARDR ve GAS gibi birkaç token hariç, %0-%20 aralığında toparlanmalar gördü, ancak bazıları %50'den fazla sıçradı, güçlü aşırı satılmış toparlanma dinamiklerini gösteriyor

Yükselen tokenların kompozisyonuna bakıldığında, sadece sıcak anlatı sektörleri (örneğin yapay zeka, Katman 2'ler, Katman 1 ekosistemleri ve meme tokenları) değil, ARDR ve GAS gibi belirli altyapıyla ilgili varlıklar da iyi performans gösterdi. Daha az pazar ilgisi görmelerine rağmen, bu tokenların teknik dip seviyelerden veya algılanan düşük değerlerden dolayı sermaye çekebileceği ve hızlı fiyat toparlanmalarını tetikleyebileceği önerilmektedir. Bu, güçlü toparlanmacıların spekülatif temalardan ve temel iyileştirmelerden kaynaklanabileceğini, mevcut piyasada sermaye konumlandırmasının çeşitli bir karışımını yansıtabileceğini göstermektedir.

Ayrıca, birçok üst sıradaki toparlanıcı daha düşük piyasa değerine sahip jetonlardı, küçük piyasa değerine sahip varlıkların genellikle daha yüksek aşağı yönlü oynaklık sergilemesine rağmen, kısa vadeli toparlanmalarda daha büyük yukarı yönlü elastikiyet sunarlar.

Aşağıdaki tablo, bu döngü sırasında yüzde 35'in üzerinde kazanç kaydeden en iyi 10 tokeni vurguluyor. FARTCOIN ve ARDR, %60'ın üzerinde toparlanmalarla öne çıktı. Liste, derin önceki düzeltmeler yaşayan ARDR (-29.4%) ve MOG (-30.07%) gibi tokenları içerirken, aynı zamanda nispeten küçük çekilmeler yaşayan FARTCOIN (-1.04%) ve UXLINK (+1.75%) gibi tokenları da içeriyor - bu da toparlanma performansının sıkı bir şekilde önceki fiyat düşüşünün büyüklüğü ile ilişkili olmadığını gösteriyor.

Grafik 15. Bu turda toplamda en güçlü geri dönüş yapan ilk 10 token, FARTCOIN ve ARDR'nin her birinin %60'ın üzerinde kazanç elde etmesiyle.

Özetle, bu toparlanma aşaması güçlü yapısal özellikler sergiledi. Genel piyasa toparlanması sınırlı olsa da, belirli küçük ve orta ölçekli tokenlar olağanüstü direnç gösterdi. Spekülatif anlatılar, temel gelişmeler veya teknik katalizörler tarafından yönlendirilsin, bu varlıklar piyasa odaklanması ve sermaye uyum sağladığında hızlı toparlanma potansiyelini sergiledi. Dahası, toparlanma gücü sadece önceki kayıplara bağlı değildi - sınırlı düşüş yaşayan birkaç token bile dikkate değer kazançlar elde etti, bu da gösteriyor ki kısa vadeli toparlanma dinamikleri, sadece teknik faktörlerden ziyade sermaye akışı ve duygu tarafından şekilleniyor.

Genel olarak, düzeltme ve yükseliş döngüsü performansta açık farklılıklar ortaya koydu. Bazı küçük piyasa değeri olan token'lar, yüksek hacimli satışların ardından keskin bir şekilde toparlandı ve "aşırı satış eşittir fırsat" dinamiğini örnekleyerek, muhtemelen gelecekteki piyasa stresi dönemlerinde sermaye davranışları için değerli göstergeler olarak hizmet edebilir.

4. Olağandışı Hacim Artışı Gösteren Token'ler Üzerine Gözlemler

4.1 Hacim Artışı Katları

Yükseliş analizine dayanarak, 7 Nisan'da - piyasanın yerel dip noktası - işlem hacmi değişikliklerini daha da inceledik ve anormal hacim artışları yaşayan token'ları belirlemek için. Baz olarak 3 Nisan'dan 6 Nisan'a kadar olan günlük ortalama hacmi kullanarak, her token'ın 7 Nisan'da hacim artışı katlamasını hesapladık ve satış baskısı sırasında anormal aktivite olup olmadığını değerlendirdik.

Özellikle, en büyük hacim artışları yaşayan ilk beş tokenin çoğu altyapıyla ilgili veya cross-chain varlıklardı — bunlar arasında OSETH (Ethereum'da likit stake tokeni), CLBTC ve STBTC (cross-chain Bitcoin varlıkları), VENOM (yeni bir Layer 1 tokeni) ve STRAX (kurumsal sınıf blockchain platformu tokeni) bulunmaktadır. Bu projeler mevcut ana akım hikayelerin parçası olmasa da, piyasa düzeltmesi sırasında ticaret hacminde olağandışı artışlar gördüler. Bu durum, panik satışları yansıtabileceği gibi, büyük balinalar tarafından düşük seviyelerde büyük ölçekli birikim, veya kısa vadeli ticaret aktivitesinin yoğunlaşmış bir patlaması da olabilir.

Hacim artışları her zaman hemen fiyatların toparlanmasıyla karşılık gelmese de, genellikle artan sermaye faaliyeti ve büyüyen piyasa ilgisini gösterir, potansiyel kısa vadeli ticari değeri işaret eder. Bu tür hareketler sürekli gözlem gerektirir.

Grafik 16. En büyük hacim artışlarına sahip olan ilk beş token genellikle altyapı ve zincirler arası ilişkili varlıklardı.

4.2 Hacim Artışı Katları vs. Rebound Performansı

7 Nisan'da X ekseninde hacim artışı katlarıyla (Çarpan) karşılaştırma yaparak scatter grafik çizdik, Y ekseninde fiyat toparlanma yüzdelerini inceleyerek hacim artışları ile fiyat hareketi arasındaki ilişkiyi keşfettik.

Tablodan gözlemlediğimiz kadarıyla FARTCOIN, GAS ve ARDR gibi tokenler patlayıcı hacim büyümesi yaşadı ve %60'ın üzerinde güçlü geri dönüşler gerçekleştirdi, klasik "hacim öncülüğünde toparlanma" modelini örnekliyor. Buna karşın OSETH, VENOM ve STRAX gibi tokenler ticaret hacminde önemli artışlar yaşadı ancak sadece mütevazı geri dönüşler kaydetti, bazı emilim seviyelerini işaret ederek ancak sınırlı yukarı yönlü devam etme gösteriyor.

Genel olarak, hacimdeki bir artışın fiyatların yeniden yükselmesini garanti etmediği, ancak yeniden yükselme verileri ile birlikte görüldüğünde, net bir şekilde kısa vadeli sermaye girişlerinin önemli bir sinyali olarak hizmet ettiği görülmektedir. Bu nedenle, hacim artışları, piyasa toparlanma momentumunu izlemek için bir tamamlayıcı gösterge olarak kullanılabilir.

17. FARTCOIN, GAS ve ARDR gibi Token'lar 7 Nisan'da önemli hacim artışları yaşamadı sadece aynı zamanda %60'ın üzerinde güçlü bir geri dönüş kaydetti.

5. Analiz Özeti

Genel olarak, bu piyasa döngüsü, keskin düşüşü takip eden açık “hacim-fiyat ayrımları” sergiledi ve belirli token'ların aşırı koşullar altında yapısal özelliklerini ortaya çıkardı. Yüksek volatilite ortamında yoğunlaşmış piyasa davranışını yansıtan anormal hacim artışları, panik satışları veya stratejik birikimlerden kaynaklanan, genellikle sonraki fiyat hareketlerinde potansiyel dönüm noktalarını işaret eden davranışları yansıttı.

Bazı tokenler artan işlem hacimleri gördü ve "hacim odaklı toparlanma" varlıklarının profiline uyan güçlü toparlanmalar sağladı. Bunlar tipik olarak daha yüksek sermaye esnekliği ve daha fazla piyasa ilgisi gösterir. Diğerleri, önemli hacim artışlarına rağmen, anlamlı bir şekilde toparlanamadı ve hala pozisyon rotasyonu veya konsolidasyonu geçiriyor olabilir, bu da teknik modellere ve temellere dayalı daha fazla analiz gerektiriyor olabilir.

Tüccarlar için, hacim dinamiklerini fiyat momentumu ile birleştirmek, piyasa toparlanmasının erken aşamalarında yüksek potansiyelli fırsatları belirlemeye yardımcı olabilir. Aşırı volatilite sonrasında, olağandışı hacim artışları genellikle sermaye akışlarının ve yönelim tercihlerinin öncü göstergeleri olarak hizmet eder.

Piyasa duygusu istikrara kavuştukça ve makro belirsizlik azaldıkça, piyasa 'a geçiş yapabilir.sektör rotasyon aşaması’İleriye dönük karar verme sürecini geliştirmek için, sermaye akışları ile anlatı odaklı temalar arasındaki etkileşimi yakından izlemek tavsiye edilir. Mantıklı, dikkatli bir yaklaşım, özellikle aşağı yönlü riskleri yönetme konusunda esaslıdır.

Sonuç

27 Mart ile 10 Nisan arasında, piyasa yüksek oynaklık ve yoğun duygu odaklı işlemlerin yaşandığı bir ortamda dalgalanmıştır. BTC ve ETH fiyatları keskin dalgalanmalar yaşamış, artan oynaklık, finansman oranları ve likidasyonlar eşlik etmiştir — hepsi de istikrarsız kısa vadeli piyasa duyarlılığına işaret etmektedir. Uzun/kısa oranı ve açık pozisyon verileri, ETH etrafındaki kaldıraç pozisyonunun özellikle hassas olduğunu göstermektedir. Stabilizasyonun erken işaretleri olsa da, piyasa hala duygusal temizlenme ve yön belirsizliği aşamasındadır, kısa ve orta vadeli riskler henüz tam olarak çözümlenmemiştir.

Bu düzeltme sırasında, belirli tokenler düşüş sırasında anormal hacim artışları yaşadı ve hızla güçlü toparlanmalar gerçekleştirdi, klasik 'hacim öncülüğünde geri dönüş' desenleri oluşturdu. Bu hacim-fiyat bozulmaları, aşırı koşullar altında yapısal sermaye rotasyonunu vurgulamaktadır. Genel olarak, piyasa sektörel bir rotasyon ve ayrışma evresine girmekte görünüyor. Yatırımcılara, çok boyutlu veri sinyallerini ve sağlam risk yönetimi çerçevelerini dikkate alarak rasyonel kararlar vermeleri ve dikkatli bir şekilde ilerlemeleri önerilmektedir.

Referanslar:

- Gate.io,https://www.gate.io/trade/BTC_USDT

- Gate.io,https://www.gate.io/trade/ETH_USDT

- Coinglass,https://www.coinglass.com/LongShortRatio

- Coinglass,https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io,https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io,https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass,https://www.coinglass.com/pro/futures/Liquidations

- X,https://x.com/Cointelegraph/status/1909456331062288805

- CoinGecko,https://www.coingecko.com/

- X,https://x.com/FUNtoken_io

Gate Araştırma

Gate Research, okuyuculara derinlemesine teknik analiz, sıcak içgörüler, piyasa incelemeleri, endüstri araştırmaları, trend tahminleri ve makroekonomik politika analizi de dahil olmak üzere kapsamlı bir blockchain ve kripto araştırma platformudur.

TıklayınBağlantıdaha fazla bilgi edinmek

Feragatname

Kripto para piyasasına yatırım yapmak yüksek risk içerir ve yatırımcıların herhangi bir yatırım kararı vermeden önce bağımsız araştırma yapmaları ve satın aldıkları varlıkların ve ürünlerin doğasını tam olarak anlamaları önerilir. Gate.io, bu tür yatırım kararlarından kaynaklanan herhangi bir zarar veya kayıptan sorumlu değildir.