Özet

- Cryptorank'ın 9 Ekim 2025 tarihli verilerine göre, Web3 sektörü Eylül 2025'te toplam 100 yatırım anlaşmasıyla 2,2 milyar dolar fon sağladı. Anlaşma sayısı aylık bazda %12,3 azalırken, toplam fonlama %7,3 arttı; bu durum, sermayenin lider ve olgun projelere daha fazla yöneldiğini gösteriyor.

- En büyük 10 yatırım anlaşmasının tamamı PIPE, IPO ve Post-IPO Debt gibi geleneksel sermaye piyasası araçlarıyla gerçekleştirildi. Web3 projeleri, kurumsal sermayeyi çekmek için uyumlu yollar kullanarak geleneksel finans sistemiyle entegrasyonunu hızlandırıyor. CeFi, ayı domine ederek ilk 10 anlaşmadan 7’sini üstlendi ve toplam fonlamanın büyük kısmını oluşturdu; bu da merkezi yapıya ve düzenleyici potansiyele sahip kurumlara sermaye dönüşünü işaret ediyor. Ayrıca, halka açık şirketler yeni topladıkları fonları zincir içi hazine varlıklarına aktarıyor; bu da geleneksel finans ile blokzincir finansının entegrasyonunu güçlendiriyor.

- Sektörel dağılımda Blockchain Servisleri ve CeFi büyümenin iki ana motoru oldu. Blockchain Servisleri 889 milyon dolar, CeFi ise 806 milyon dolar fonlama ile sürdürülebilir sermaye çekme kapasitesini gösterdi.

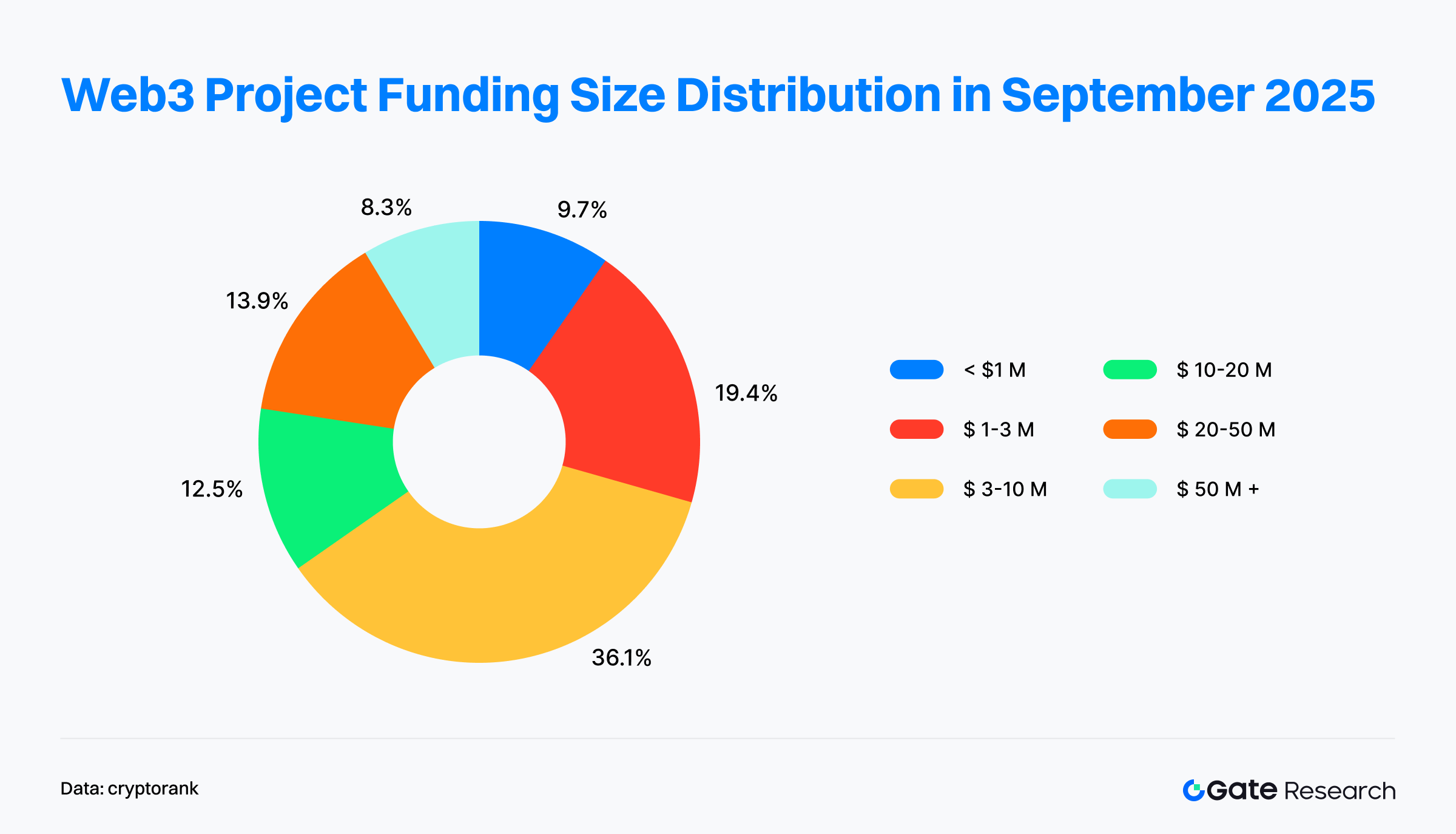

- Fonlama yapısında orta ölçekli turlar (3–10 milyon dolar) hâkimiyetini korudu ve anlaşmaların yaklaşık üçte birini oluşturdu. Küçük turlar (<1 milyon dolar) %15’ten %9,7’ye gerilerken, büyük turlar (>50 milyon dolar) %8,3’e yükseldi ve toplam sermayenin önemli bir bölümünü oluşturdu; bu da başat projelere yoğun sermaye akışını gösteriyor.

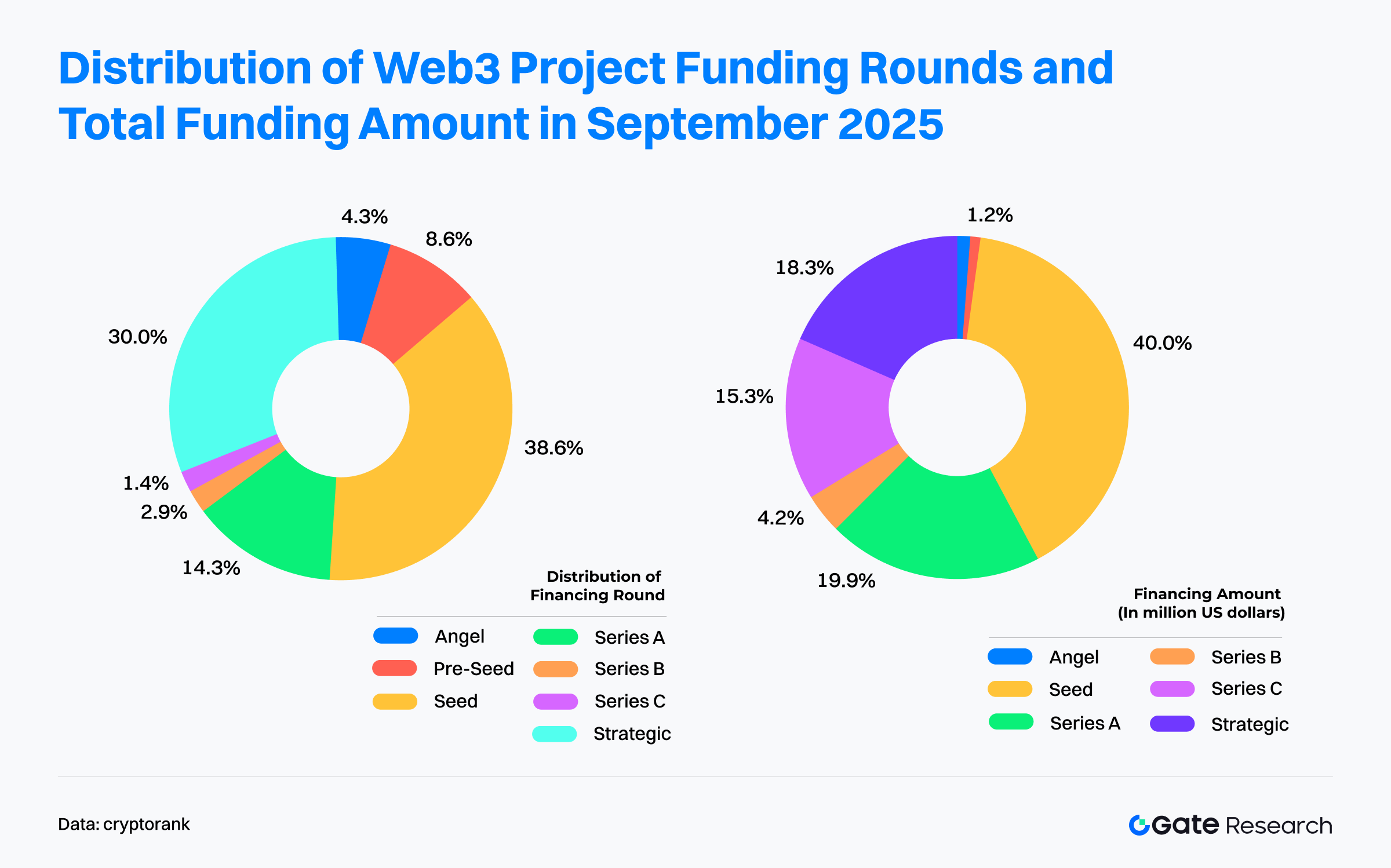

- Tur dağılımı, “tohum aşaması hâkimiyeti ve seçici orta-ileri turlar” eğilimini gösteriyor. Tohum turları Eylül’de toplam anlaşmaların %38,6’sını ve fonlamanın %40’ını temsil ederek, hem sayı hem sermaye payında liderliğini sürdürdü.

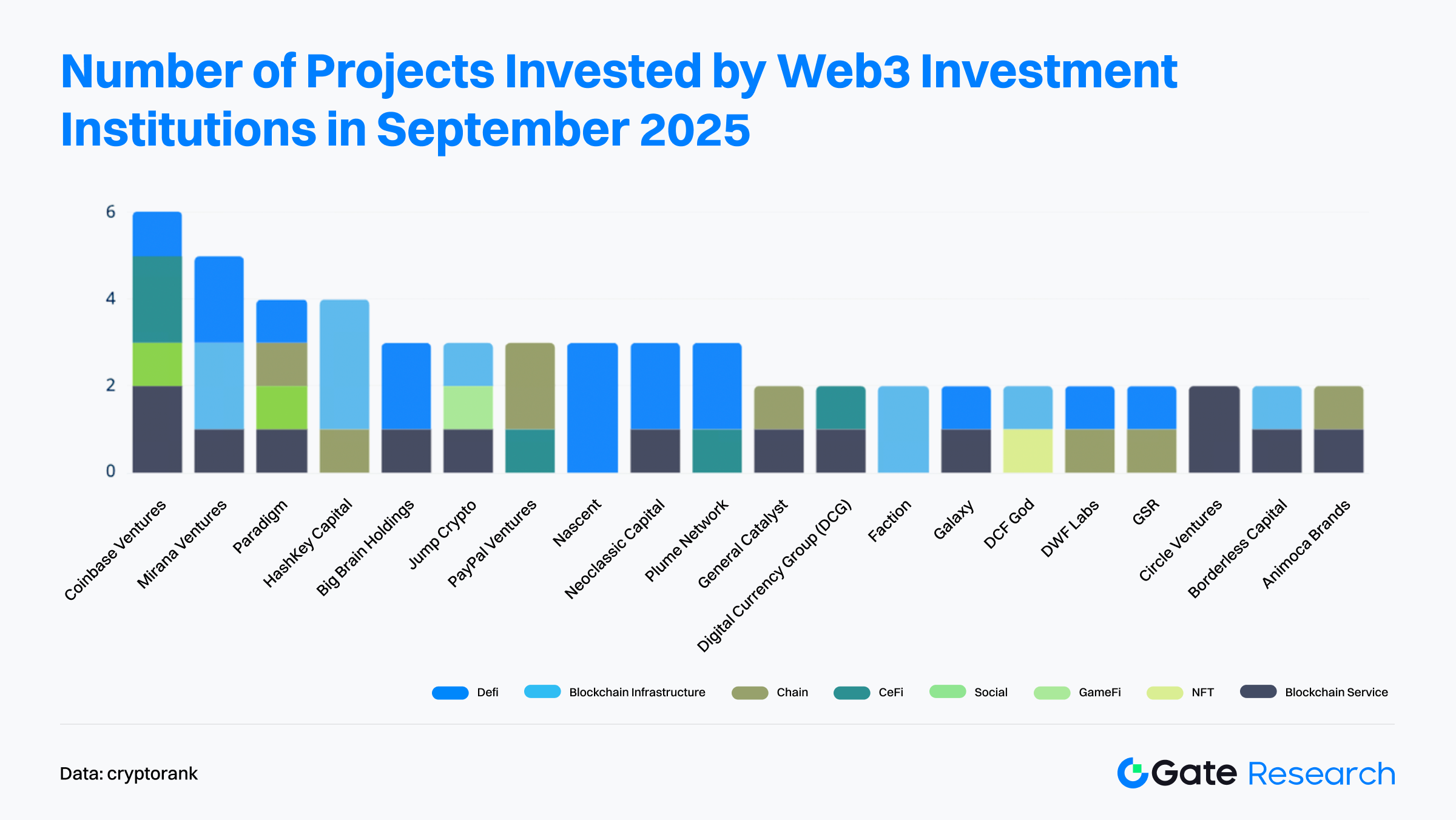

- Yatırımcı tarafında Coinbase Ventures en aktif kurum oldu; Blockchain Servisleri, CeFi, DeFi ve Sosyal sektörler dahil pek çok dikeyde yatırımlar gerçekleştirdi.

Finansman Görünümü

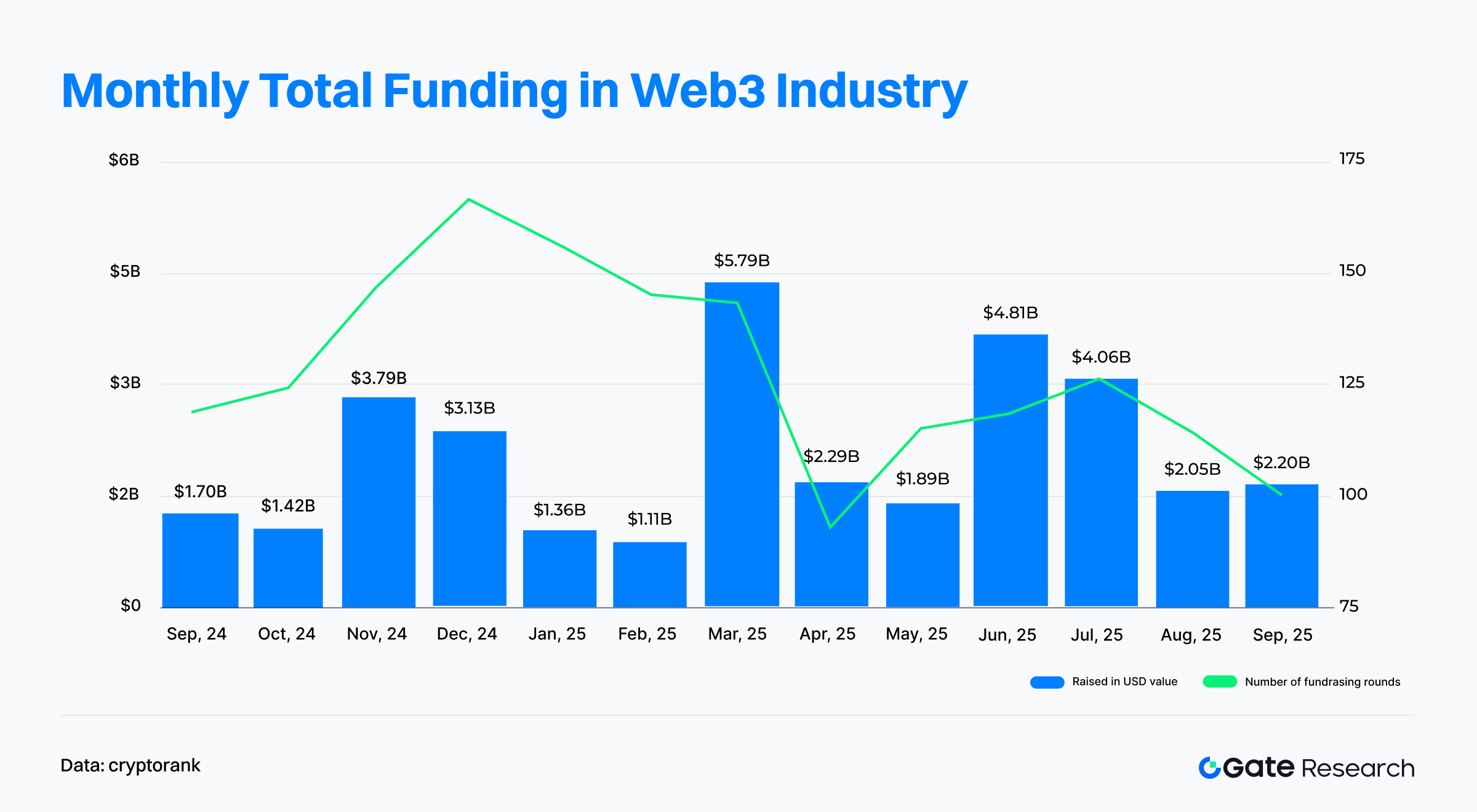

Cryptorank Dashboard'un 9 Ekim 2025 tarihli verilerine göre, Web3 sektörü Eylül 2025’te toplamda 2,2 milyar dolar【1】 değerinde 100 yatırım anlaşması gerçekleştirdi. İstatistiksel yöntem farklılıkları nedeniyle bu rakam, açıklanan bireysel anlaşmalar toplamı olan 6,803 milyar dolardan biraz farklılık gösteriyor. Gözlemlere göre, bu fark; stratejik kripto varlık rezervleri, özel plasmanlar ve IPO bağlantılı finansmanların Cryptorank’ın veri setine dâhil edilmemesinden kaynaklanıyor. Tutarlılık için bu raporda Cryptorank Dashboard'un orijinal verileri analiz standardı olarak alınmıştır.

Ağustos ayındaki 114 anlaşma ve 2,05 milyar dolarlık toplam fonlamaya kıyasla, Eylül’de anlaşma sayısı aylık bazda %12,28 azaldı; ancak toplanan sermaye %7,3 arttı. “Daha az anlaşma, daha yüksek değer” trendi, özellikle büyük ölçekli turların etkisiyle oluştu. Örneğin, blokzincir ödeme şirketi Fnality, Seri C turunda 136 milyon dolar fon sağladı; ayrıca tohum aşamasındaki tur büyüklükleri belirgin biçimde arttı — Flying Tulip, tohum turunda 200 milyon dolar toplayarak genel finansman hacmini yükseltti.

Yılın genel seyrinde, Mart 2025’te birkaç mega anlaşmayla 5,79 milyar dolar fonlama zirvesi yaşandı. Nisan-Mayıs’ta aktivite düşerken, Haziran ve Temmuz’da sırasıyla 4,81 ve 4,06 milyar dolarlık hacimlerle orta yıl canlanması görüldü. Dikkat çekici biçimde, anlaşma sayısı Aralık 2024’te zirve yaptı ve bu, finansal zirveden önce gerçekleşti — pazarın erken döneminde daha çok küçük ve orta ölçekli turların ağırlıkta olduğunu gösteriyor.

2025’in ikinci yarısında finansman hızı yavaşladı; fakat Ağustos ve Eylül’de aylık 2 milyar doların üzerinde sermaye girişi sürdü — bu da Web3 inovasyonuna ve uzun vadeli temellerine yatırımcı güveninin korunduğunu gösteriyor. Genel olarak, Web3 sektörü son bir yılda milyarlarca dolarlık risk sermayesi çekmeyi sürdürdü. Bu kalıcı ilgi, sektörde “yüksek frekanslı spekülasyon”dan “seçici, kalite odaklı sermaye dağılımı”na yapısal bir geçişe işaret ediyor. Yatırımcılar, net iş modeli ve uzun vadeli ekosistem değeri olan projelere odaklanıyor; sektör olgunlaşma ve farklılaşma aşamasına ilerliyor.

Bazı büyük ölçekli geleneksel kanal fonlamaları klasik aylık metriklerde yer almasalar da, Cryptorank’ın Fundraising Rounds verileri en büyük 10 anlaşmada geleneksel finansal araçların hâkim olduğunu gösteriyor【2】. Bu anlaşmaların büyük çoğunluğu PIPE (Public Equity’ye Özel Yatırım), IPO (İlk Halka Arz) ve Post-IPO Debt gibi geleneksel sermaye piyasası mekanizmalarıyla tamamlandı. Bu eğilim, olgun Web3 projelerinin geleneksel finans sistemiyle entegrasyonuna ve kurumsal sermayeyi çekmek için uyumlu yollar izlemeye başladığını gösteriyor. Sektör, derin entegrasyon ve rafine sermaye tahsisinin yeni bir aşamasına geçiyor.

Sektör bazında CeFi, ilk 10 listesinde 7 pozisyon ve fonlamanın çoğunu alarak güçlü bir liderlik gösterdi. Bu, reel getiri modelleri ve düzenleyici potansiyeliyle merkezi kurumlara doğru bir sermaye kaymasını yansıtıyor. Ayrıca, “zincir içi hazine varlıklaştırması” yeni bir stratejik tema olarak öne çıktığından, halka açık şirketler ve finansal kurumlar topladıkları sermayeyi zincir tabanlı hazineler kurmak için kullanacaklarını açıkça ifade etti; bu da büyük ölçekli sermaye dağıtımında yeni bir yaklaşım oluşturuyor.

- Forward Industries (1,65 milyar dolar) ve Helius Medical Technologies (500 milyon dolar), PIPE finansmanıyla Solana (SOL) ekosistemi hazineleri kurdu.

- ETHZilla (350 milyon dolar), Ethereum tabanlı varlık tahsisiyle, büyük zincir tokenlarının kurumsal bilançolara entegre edilmeye başlandığını gösterdi.

- Figure (787 milyon dolar, IPO) ve StablecoinX (530 milyon dolar, PIPE) ise blokzincir finansal hizmetleri ve Ethena protokol altyapısına odaklanarak CeFi’de kurumsallaşmayı güçlendirdi.

CeFi dışında, Rapyd, AlloyX ve Fnality gibi blokzincir servis ve altyapı projeleri de büyük ölçekli yatırımlar aldı; ödeme ve sınır ötesi mutabakat dikeylerinde ivme sürüyor. DeFi tarafında ise Flying Tulip, 200 milyon dolarlık rekor tohum turuyla türev ve yapılandırılmış getiri inovasyonlarında yatırımcı güveninin güçlendiğini gösterdi.

Özetle, Eylül 2025’in en büyük 10 finansmanı Web3’te sermaye manzarasında dönüşümü gösteriyor:

- Geleneksel sermaye, büyük ölçekli anlaşmalarda liderliği aldı.

- CeFi, kurumsal fonlar için ana giriş noktası olmaya devam ediyor.

- Altyapı ve ödeme sektörlerinde istikrarlı büyüme sürüyor.

- DeFi inovasyonu yeniden ilgi görüyor.

Sermaye dağıtım mantığı, inovasyon peşinde koşmaktan uyum, sürdürülebilir getiri ve stratejik ekosistem hizalamasına evrildi; bu da Web3’ün yeni sermaye döngüsünün başladığını gösteriyor.

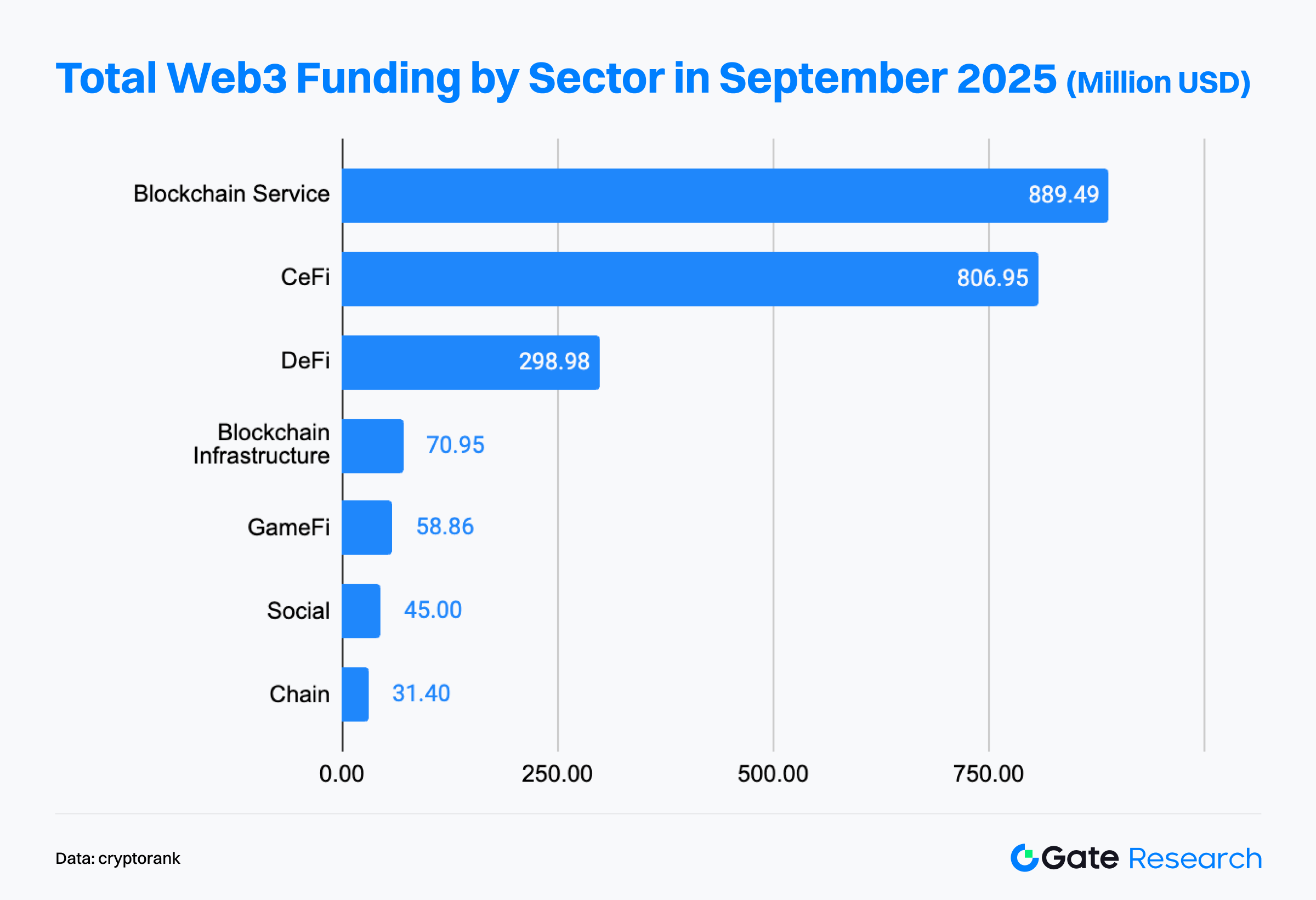

Cryptorank Dashboard verilerine göre, Eylül 2025’te Web3 finansmanında Blockchain Servisleri ve CeFi (Merkezi Finans) öne çıkan iki güç oldu. Blockchain Servisleri, 889 milyon dolarlık toplam fonlamayla CeFi’yi geride bırakarak sermayenin Web3 ekosistemine temel destek sunan teknoloji platformları, veri servisleri ve çözüm odaklı projelere hızla aktığını gösterdi. “Altyapı sağlayıcıları” sektörün ölçeklenmesi ve verimliliği için kritik rol oynuyor.

CeFi ise 806 milyon dolarla güçlü sermaye çekme kapasitesini gösterdi. Bu iki sektör, toplamda 1,6 milyar doların üzerinde finansmanla finansal altyapı ve servis sistemlerinde piyasa güvenini yansıtıyor.

Uygulama katmanında DeFi (Merkeziyetsiz Finans) 298 milyon dolarlık fonlamayla üçüncü sırada yer aldı. Yatırım odağı, yüksek riskli anlatılardan zincir içi türevler, borç protokolleri ve getiri platformları gibi somut getirili projelere kaydı; bu da sürdürülebilir finansal inovasyona olan güveni gösteriyor.

Blockchain Altyapı yaklaşık 70,95 milyon dolar topladı; GameFi (58,86 milyon dolar) ve Sosyal (45 milyon dolar) ise düşük sermaye tahsisiyle öne çıktı. Chain sektörü sadece 31,4 milyon dolar fon aldı; bu da yeni zincir anlatılarında belirgin bir soğuma olduğunu gösteriyor.

Eylül ayı verileri, Web3’te sermaye dağılım mantığının yüksek riskli uygulama katmanı projeden istikrarlı servis ve finansal sektöre kaydığını; “önce servis, finans kuralları” modelinin oluştuğunu gösteriyor. Altyapı ve servis platformları, yeni sermaye dağılım dalgasının merkezine oturuyor.

Eylül 2025’te açıklanan 72 Web3 finansman turuna göre, orta ölçekli turlar (3–10 milyon dolar) piyasanın ana akımını oluşturdu ve tüm anlaşmaların üçte birinden fazlasını kapsadı; bu da sermayenin büyüme potansiyeli taşıyan erken aşama projelere hâlâ önem verdiğini gösteriyor. 1–3 milyon dolar arası turlar %19,4 ile geçen aya göre (%12,5) arttı; bu da inkübasyon ve tohum aşamasındaki projelerin dirençli olduğunu, yatırımcıların teknik atılım ve net uygulama senaryosu olan girişimleri tercih ettiğini gösteriyor. 1 milyon dolar altı mikro turlar ise geçen ayki %15’ten %9,7’ye düştü; bu, salt konsept projelerine yaklaşımda temkinin arttığını yansıtıyor.

Orta-ileri aşama finansmanda ise, 10–50 milyon dolar arası turlar istikrarlı kaldı; sermaye olgun iş modeli ve ekosistem sinerjisi olan altyapı ile finansal servis projelerine yönlendirildi. 20–50 milyon dolar ve 50 milyon dolar üstü büyük turların payı arttı. 50 milyon dolar üstü projeler anlaşmaların sadece %8,3’ünü oluştursa da toplam finansmanın önemli bir bölümünü sağladı; bu da başat projelerin sermaye çekme gücünü ve konsantrasyon eğilimini vurguluyor.

Genel olarak, Eylül ayı Web3 finansmanında “kutupsal ama yapısal olarak sağlam” bir yapı gözlemlendi: bir uçta, yenilikçi erken aşama projelere sürekli fon akışı; diğer uçta, piyasada kanıtlanmış ve net gelir modeli olan olgun projelere sermaye konsantrasyonu. Piyasa sermayesi, uzun vadeli koruma ve ölçeklenebilirlik sunan “yarı unicorn” projelere yöneliyor.

Eylül 2025’te açıklanan 67 Web3 finansman turu verileri, “tohum turları hem sayı hem tutarda hâkim; orta-ileri aşama turlar ise oldukça seçici” bir desen gösteriyor.

Tohum turlarında yüksek yoğunlaşma, erken inovasyona güçlü sermaye desteği: Tohum turları ayın finansmanında çekirdek aşama oldu; projeler toplam anlaşmaların %38,6’sını oluştururken fonlama tutarı %40’a ulaştı ve hem anlaşma sayısı hem sermayede liderliği aldı. Bu yoğunlaşma, Flying Tulip’in tohum turunda 200 milyon dolar toplamış olması gibi birkaç büyük turla desteklendi. Sermaye hâlâ yüksek potansiyele sahip erken aşama projeleri tercih ediyor; ancak seçicilik artıyor, yenilikçi mekanizma ve reel getiri modeli sunan projelere erken büyüme fırsatları için büyük miktarlar tahsis ediliyor.

Stratejik sinerji ve seçici orta-ileri turlar: Stratejik turlar güçlü etkinliğini korudu ve projelerin yaklaşık %30’unu oluşturdu; bu, olgun projeler ve büyük kurumlar arasında ekosistem sinerjisini artırıyor. Sermaye, ekosistem gelişimi ve dikey entegrasyona yönelik stratejik yatırımlarla artan katılım gösteriyor. Önceki aylarda Seri A/B turları fonlama hacminde ağırlık taşırken, Eylül’de Seri A ve B toplam fonlamanın %24,1’ini oluşturdu ve “istikrarlı devam” eğilimi sergiledi. Seri C turları ise proje sayısı olarak %1,4 paya sahipken, toplam fonlamanın %15,3’ünü sağlayarak ileri aşamada büyük sermaye tahsisinin altını çizdi.

Temkinli erken aşama inkübasyon: Melek ve ön tohum turları ise sınırlı kaldı; anlaşmaların %12,9’u ancak toplam fonlamanın %2,5’inden azını oluşturdu ve çok erken aşama inkübasyonda daha temkinli bir yaklaşım benimsendi. Piyasa, iş doğrulamasına odaklanan rafine bir yatırım döngüsüne geçiyor.

Eylül ayı finansman yapısı, “erken aşamada yoğunlaşma, ileride seçicilik, stratejik sinerji” desenini ortaya koyuyor: erken inovasyon sermayenin ana odağı olarak kalıyor; orta-ileri aşama finansman ise sürdürülebilir gelir ve ekosistem sinerjisi sunan projelere rasyonel destek sağlıyor. Bu eğilim, Web3 pazarının “sermaye deneme-yanılma dönemi”nden “değer seçimi” dönemine geçtiğini ve kalite ile sürdürülebilir büyümeye odaklı bir faza girdiğini gösteriyor.

Cryptorank’ın 9 Ekim 2025 tarihli verilerine göre, Eylül ayında en aktif kurumsal yatırımcılar Coinbase Ventures, Mirana Ventures ve Paradigm oldu; yatırım yapılan proje sayısında liderlik ve erken aşama sektörde hâkimiyetlerini sürdürdüler. Coinbase Ventures, Blockchain Service, CeFi, DeFi ve Sosyal dâhil pek çok sektörde yatırım yaparak ekosistem odaklı bir strateji izledi. Mirana Ventures ve Paradigm ise blokzincir altyapısı ve DeFi protokollerine odaklanarak teknolojik inovasyon ve finansal türevler merkezli stratejiyi sürdürdü.

DeFi ve Blockchain Service, hâkim yatırım alanları olmaya devam etti; piyasa odağı, tek katmanlı finansal inovasyondan hem servis hem getiri katmanını entegre eden sürdürülebilir gelişime kaydı. Sosyal, GameFi ve NFT projeleri ise düşük finansman payı aldı; bu, uygulama katmanı projelerin sıkı sermaye ortamında iş doğrulama ve kullanıcı büyümesi için daha yüksek engellerle karşılaştığını gösteriyor.

Genel olarak, Eylül ayı kurumsal yatırım ortamı, sermaye dağılımının “anlatı odaklı”dan “yapı odaklı”ya kaydığını gösteriyor. Üst düzey kurumlar altyapı ve servis sektörlerine yatırımlarını artırırken; orta düzey kurumlar ekosistem ve uygulama inovasyonuna odaklanıyor. Piyasa yatırım mantığı ise olgunlaşma ve farklılaşmaya doğru ilerliyor.

Ayın Öne Çıkan Projesi

Flying Tulip

Genel Bakış: Flying Tulip, spot alım-satım, perpetual sözleşmeler, borç verme, opsiyon ve yapılandırılmış getiri ürünleri sunan zincir içi bir borsadır. Otomatik piyasa yapıcı (AMM) ile emir defterini birleştirir, oynaklık ayarlı borçlanmayı destekler ve zincirler arası yatırma özelliğiyle birleşik bir DeFi işlem deneyimi sağlar.【3】

Flying Tulip, 30 Eylül’de 200 milyon dolarlık özel tohum turunu tamamladı ve token FDV’si 1 milyar dolar oldu. Proje, FT token’ının halka satışıyla 800 milyon dolar hedefliyor ve 1 milyar dolar değerleme planlanıyor.【4】

Yatırımcılar / Melek Destekçiler: Brevan Howard Digital, CoinFund, DWF Labs, FalconX, Hypersphere, Lemniscap, Nascent, Republic Digital, Selini, Sigil Fund, Susquehanna Crypto, Tioga Capital, Virtuals Protocol ve diğerleri.

Öne Çıkanlar:

- Flying Tulip’in benzersiz özelliği, yatırımcıların FT tokenlarını istedikleri zaman yakıp orijinal varlıklarında (ör. ETH) anaparalarını geri alabilmeleri. Bu mekanizma, yukarı yönlü potansiyeli korurken aşağı yönlü risk için taban koruması sağlıyor; DeFi’de benzeri görülmemiş bir güvence sunuyor.

- Platform; spot alım-satım, perpetual, opsiyon, borç verme, sigorta ve yerel stablecoin (ftUSD) işlevlerini tek bir ekosistemde birleştiriyor. Oynaklık hassas eğriler ve uyarlanabilir AMM mekanizması kullanıyor, limit emirler için akıllı yönlendirme ile optimum işlem sağlıyor. Perpetual sözleşmeler harici oracle’a bağlı olmadan dahili olarak sonlandırılıyor; merkezsizliği korurken tasfiye riskini azaltıyor.

- Flying Tulip, sürdürülemez teşvik modellerinden uzak duruyor. İlk fonlar, ürün hattı kendi kendine sürdürülebilir olana kadar düşük riskli DeFi stratejilerine dağıtılıyor. Alım-satım ücretleri, borç spreadleri, tasfiyeler ve sigorta gelirlerinden elde edilen gelir ile token geri alımları yapılarak uzun vadeli tutmayı teşvik eden ve sürdürülebilir token ekonomisini destekleyen deflasyonist bir yapı oluşuyor.

Aria

Genel Bakış: Aria, müzik, sanat, film ve diğer fikri mülkiyetleri zincir üzerinde alınıp satılabilir varlıklara dönüştürmeyi amaçlayan Story blokzinciri tabanlı bir IP varlık tokenizasyon platformudur. Aria Protocol Labs Inc. ve Aria Foundation tarafından geliştirilen platform, geleneksel IP piyasalarındaki likidite ve değerleme şeffaflığı sorunlarını adresliyor.【5】

Aria, 3 Eylül’de 15 milyon dolarlık tohum ve stratejik turu tamamladı ve 50 milyon dolar değerleme elde etti. Fonun büyük bölümü, sanat ve film gibi yeni IP kategorilerine açılım ve ekosistemin küresel dağıtımını hızlandırmak için kullanılacak.【6】

Yatırımcılar: Polychain Capital, Neoclassic Capital, Story Protocol Foundation ve diğerleri.

Öne Çıkanlar:

- Aria, IP’yi tokenize etmeyle kalmayıp tam bir finansal ekosistem oluşturuyor; bölünebilirlik, likidite ve finansallaştırma imkanı sağlıyor. Haklar akıllı kontratlarla korunuyor, sahiplik ve otomatik gelir dağıtımı garanti ediliyor. Story blokzinciri üzerinde yerleşik telif yönetimi ve otomatik ödeme mekanizmasıyla müzik, film ve sanat IP’sinin tüm yaşam döngüsü yönetimini ve değer dolaşımını, uyumluluk ve ölçeklenebilirlik ile mümkün kılıyor.

- Aria, ilk müzik IP tokenı APL’yi çıkardı; Justin Bieber, BLACKPINK ve BTS gibi global sanatçıların telif haklarını temsil ediyor. Stakestone’ın LiquidityPad’iyle, Aria müzik hakları için 10,95 milyon dolar topladı. Token sahipleri, APL stake ederek anlık telif geliri elde edebiliyor; bu operasyonel kapasite ve nakit akışı oluşturduğunu gösteriyor. Story Protocol ve Contents Technologies ile iş birlikleri sayesinde platform, global müzik dağıtımının yarısından fazlasını oluşturan Kore müzik pazarına açılacak; bu da önemli bir IP kaynağı ve ticari potansiyel sunuyor.

- Gelir; IP ihraç, alım-satım ve yönetim ücretlerinden sağlanıyor. Ekosistem büyümesini hızlandırmak için bazı ücretler geçici olarak kaldırıldı. Nihai olarak, Aria işlem, varlık yönetimi, lisanslama ve ekosistem servis ücretlerinden oluşan çok katmanlı bir gelir modeli planlıyor ve sürdürülebilir büyümeyi destekliyor.

Wildcat Labs

Genel Bakış: Wildcat Labs, borçluların kredilerini kendi tercihlerine göre parametrize etmelerini ve düşük teminatlı kredi limitleri açmalarını sağlayan Ethereum tabanlı bir borç verme protokolüdür. Alacaklılar, yenilikçi faiz ve çekim mekanizmalarından yararlanır.【7】

Wildcat Labs, 5 Eylül’de Robot Ventures liderliğinde 3,5 milyon dolarlık tohum turunu tamamladı; fon zincir içi teminatlı borçlanmanın yaygınlaşması için kullanılacak.【8】

Yatırımcılar: Robot Ventures, Triton Capital, Polygon Ventures, Safe Foundation, Hyperithm, Hermeneutic Investments, Kronos Research ve diğerleri.

Öne Çıkanlar:

- Wildcat, doğrudan kredi vermiyor; borçlular rezerv oranı, çekim takvimi, beyaz liste gibi parametreleri kendileri belirleyerek esnek bir “kişiselleştirilmiş kredi piyasası” oluşturuyor. Aave ve Compound gibi aşırı teminatlı modellerden farklı olarak, Wildcat düşük teminatlı veya kısmi teminatsız kredileri destekliyor ve sermaye verimliliğini artırıyor.

- Tüm kredi verileri ve risk metrikleri zincir üzerinde ve şeffaf; bu da alacaklı güvenini sağlıyor. Ethereum ana ağında dağıtılan V2 sürümü sadece 0,06969 ETH (~180 dolar) maliyetle teknik verimlilik sunuyor. Protokol, faizler üzerinden %5 protokol ücreti alarak sürdürülebilir gelir modeli oluşturuyor.

- Platform, Wintermute, Amber Group ve Keyrock gibi kurumlara özel kredi hatları sağladı; ayrıca güvenlik olaylarından sonra acil köprü finansmanı sunuyor. Plasma (XPL) token satış mekanizması, erken yatırımcıların token listelemeden önce sabit getiri ve fiyat arbitrajı elde etmesini sağlıyor.

- Protokol şu anda 150 milyon dolar açık krediyi yönetiyor; V2 lansmanından bu yana toplamda 368 milyon dolar kredi verildi ve büyüme hızla sürüyor. Güncel TVL yaklaşık 13 milyon dolar; bu da piyasa talebinin güçlü olduğunu gösteriyor.

Share

Genel Bakış: Share, Solana, Base ve Ethereum üzerinde çalışan zincir içi sosyal alım-satım mobil uygulamasıdır. Kullanıcılar kişisel işlemlerini sergileyebilir, herhangi bir cüzdanı takip edebilir, anlık grafik izleyebilir ve zincir içi cüzdanlarla etkileşime geçerek “sosyal + alım-satım” deneyimi elde edebilir.【9】

Genie kurucusu Scott Gray, 25 Eylül’de Share’in lansmanını ve 5 milyon dolarlık fonlamanın tamamlandığını duyurdu.【10】

Yatırımcılar / Melek Destekçiler: Coinbase Ventures, Collab+Currency, Palm Tree Crypto ve diğerleri.

Öne Çıkanlar:

- Share, sosyal platform, blokzincir gezgini ve kripto cüzdanını tek bir uygulamada birleştirerek Solana’da ilk yerel iOS zincir içi sosyal alım-satım uygulaması oldu. Tüm Solana, Base ve Ethereum işlemlerini endeksleyerek karmaşık zincir içi veriyi sezgisel ve etkileşimli sosyal akışa dönüştürüyor.

- Her cüzdan adresi Share’de kişisel profile sahip. Kullanıcılar kayıt olmasa dahi, görüntülenebilir zincir içi kimlik otomatik olarak oluşturuluyor. Kullanıcılar grafik izleyebilir, cüzdanları takip edebilir, token işlemleri gerçekleştirebilir ve işlemlerini sosyal gönderi olarak paylaşabilir.

- Platformun vizyonu, “her işlemi paylaşılabilir finansal bilgiye dönüştürmek.” Doğrulanabilir zincir içi işlemleri içerik akışına çevirerek, sermaye akışlarının arkasındaki fikir ve beklentileri görünür kılıyor; alım-satımı sosyal etkileşimli ve paylaşılabilir bir deneyime dönüştürüyor. Bu yaklaşım, şeffaflığı artırıyor, alım-satımı daha etkileşimli ve sosyal bir ifade hâline getiriyor.

Perle

Genel Bakış: Titan, Solana tabanlı yeni nesil merkeziyetsiz borsa (DEX) toplayıcıdır. Kullanıcıya daha verimli ve şeffaf işlem deneyimi sunmak için likiditeyi akıllıca toplar, işlemleri en iyi rotadan yönlendirir, güvenlik mekanizmalarını güçlendirir. Birden fazla lider DEX toplayıcısını tek platformda birleştirerek fiyat tekliflerini gerçek zamanlı karşılaştırır ve işlemleri en iyi rotadan otomatik olarak yönlendirir; böylece kullanıcılar her zaman en iyi fiyatla işlem yapar.【11】

Titan, 19 Eylül’de Galaxy Ventures liderliğinde 7 milyon dolarlık tohum turunu tamamladı. Fon, Titan’ın internet sermaye piyasaları için kapsamlı portal olmasını hızlandıracak.【12】

Yatırımcılar: Galaxy Ventures, Frictionless, Mirana, Ergonia, Auros, Susquehanna ve diğerleri.

Öne Çıkanlar:

- Titan’ın yeniliği Talos Gateway Routing algoritmasında yatıyor. Geleneksel DEX toplayıcılardan farklı olarak, Titan yalnızca likidite kaynaklarını birleştirmekle kalmaz; sıfır komisyonla en iyi işlemi garanti eder. Algoritma, mevcut toplayıcıları %80’in üzerinde oranda geride bırakıyor; ayrıntılı optimizasyon ile volatil piyasada işlem gecikmesinden doğan kaymayı minimize ediyor.

- Titan, Solana ekosisteminde ilk meta-toplayıcıdır. Titan Prime API’si, Solana’daki en yüksek performanslı zincir içi işlem API’sidir ve ekosistem genelindeki platformları desteklemek üzere tasarlanmıştır. API, tüm ana router’ları birbirine bağlayıp teklifleri karşılaştırıyor; karmaşık ve kaynak yoğun hesaplamaları yönetiyor.

- Titan, Prime API’nin çekirdeği olan özel toplayıcı router Argos’u geliştirdi. Argos, rakiplerine karşı işlemlerin %70–75’inde üstün performans gösteriyor; bu da Solana’da en iyi işlem fiyatını alma konusunda teknik güvence sunuyor.

- Titan, özel test aşamasını tamamladı ve titan.exchange üzerinden açık erişime geçti. Testte 1,5 milyar doların üzerinde spot işlem hacmi gerçekleştirildi.

Sonuç

Eylül 2025’te Web3 sektörü 100 anlaşma ile 2,2 milyar dolar fon sağladı; “daha az anlaşma, daha yüksek değerleme” trendiyle, CeFi ve blokzincir servisleri finansal kurumlar ile teknoloji platformları arasında yeni bir denge kurdu. Geleneksel finansal araçların (PIPE, IPO, post-IPO borç) sık kullanımı, Web3’ün geleneksel sermaye piyasalarıyla entegrasyonunun hızlandığını ve uyumlu finansman yollarının geliştiğini gösteriyor.

Finansman yapısında piyasa mantığı, “erken aşama yoğunlaşması ve yüksek risk, ileri aşamada seçicilik ve istikrarlı tahsis” eğilimi sergiliyor. Tohum turları, proje sayısı (%38,6) ve fonlama tutarı (%40) ile lider; sermaye, Flying Tulip gibi yıkıcı erken aşama projelere büyük yatırımlar yapmaya istekli.

Öne çıkan yenilikçi projeler, sektörün temel sorunlarını çözmeye ve sürdürülebilir büyümeyi teşvik etmeye odaklandı:

- DeFi: Flying Tulip, “Perpetual Put” risk koruması ve getiri odaklı operasyon modeliyle; Wildcat Labs ise esnek kişiselleştirilmiş kredi piyasalarıyla sermaye verimliliğini artırıyor. Her ikisi de DeFi’de kurumsallaşmayı ve sürdürülebilirliği destekliyor.

- Uygulama katmanı: Aria, IP varlıklaştırma ve finansallaştırmada ilerleme kaydediyor; Share ise cüzdan, alım-satım ve sosyal özellikleri bir araya getirerek zincir içi işlem deneyimini iyileştiriyor.

- Altyapı katmanı: Titan, sıfır komisyonlu ve yüksek performanslı meta-toplayıcı algoritmasıyla likidite yönlendirmesini optimize ediyor ve sektörde büyük ölçekli uygulama dağıtımını destekliyor.

Eylül ayı finansman ortamı, Web3’te sermaye mantığında köklü bir dönüşümü yansıtıyor — kavramdan yapılandırılmış değere, kısa vadeli spekülasyondan uzun vadeli inşaya bir geçiş yaşanıyor. Sermaye odağı; güven, getiri ve uyumluluğa yeniden kayıyor. CeFi’de kurumsallaşma, blokzincir servislerinde platformlaşma ve DeFi’de rafineleşme ile Web3, geleneksel finansın ortak inşası ve reel getiri üretimiyle yeni bir sermaye döngüsüne giriyor.

Kaynak:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Flying Tulip, https://flyingtulip.com/

- The Block, https://www.theblock.co/post/372787/andre-cronje-flying-tulip-funding-crypto-token-valuation?utm_source=twitter&utm_medium=social

- Aria, https://ariaprotocol.xyz/

- X, https://x.com/Aria_Protocol/status/1963271027406074217

- Wildcat Labs, https://app.wildcat.finance/lender

- The Block, https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures

- Share, https://about.share.xyz/

- Blockworks, https://blockworks.co/news/social-trading-app-fundraise

- Titan, https://titan.exchange/

- The Block, https://www.theblock.co/press-releases/371306/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana

Gate Research, teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri gibi derin içerik sunan kapsamlı bir blokzincir ve kripto para araştırma platformudur.

Feragatname

Kripto para piyasalarına yatırım yapmak yüksek risk taşır. Kullanıcıların yatırım kararı almadan önce kendi araştırmalarını yapmaları ve varlıkların ve ürünlerin niteliğini tam olarak anlamaları gerekir. Gate, bu tür kararlar sebebiyle oluşabilecek zarar veya kayıplardan sorumlu değildir.