Ключові висновки

- Дохід надмірно концентрований: у 2025 році Base забезпечила близько 71% всіх доходів секвенсера Superchain, і ця концентрація зростає. Водночас виплата Coinbase Optimism обмежена лише 2,5%.

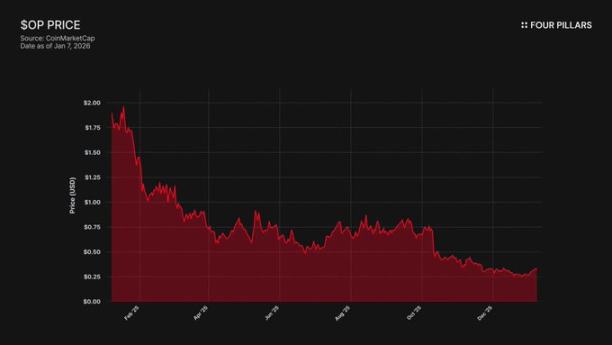

- Вартість не відповідає динаміці екосистеми: токени OP втратили 93% від максимуму ($4,84 → $0,32), а заблоковані активи Base (TVL) зросли на 48% за той самий період ($3,1 млрд → $5 млрд). Ринок розуміє, що зростання Base не приносить вигоди власникам OP, але ще не повністю врахував ризик можливого виходу Base.

- Технічних перепон немає: OP Stack має ліцензію MIT з відкритим кодом, що дозволяє Coinbase створити форк у будь-який момент. Єдиний залишковий зв'язок між Base і Superchain — це управління. Якщо BASE запустить власний токен управління, цей зв'язок буде розірвано.

- Альянс нестабільний: Optimism передала Base 118 млн токенів OP для довгострокової співпраці, але обмежила її права голосу 9% від загальної пропозиції. Це не справжня узгодженість — це міноритарна частка з “опцією виходу”. Якщо перегляд умов призведе до зниження ціни OP, відмова від гранту на користь скасування розподілу доходу є раціональним кроком для Coinbase.

Base, L2-мережа Coinbase, у 2025 році забезпечила близько 71% доходу секвенсера Superchain, але сплатила лише 2,5% до Optimism Collective. Ліцензія MIT OP Stack дозволяє Coinbase технічно і юридично використовувати загрозу виходу для перегляду умов або створити власну інфраструктуру, яка знецінює членство в Superchain. Власники OP залежать від одного контрагента і мають значний ризик втрати доходу, і ми вважаємо, що ринок ще не повністю усвідомив цю загрозу.

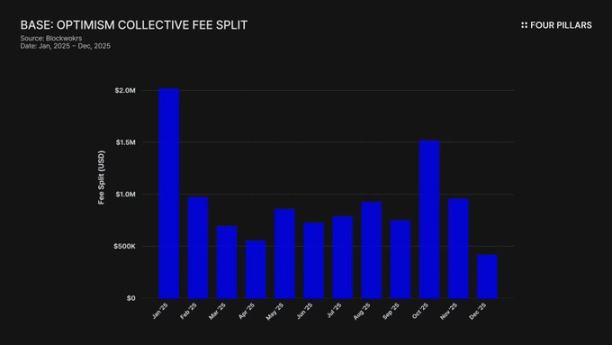

1. Вилучення 71% доходу, сплата лише 2,5% “оренди”

Під час укладання угоди Optimism і Base припускали, що жоден ланцюг не домінуватиме в екосистемі Superchain, забезпечуючи збалансований розподіл доходу. Комісії діляться за вищим показником — “2,5% від доходу ланцюга” або “15% від прибутку на ланцюгу (дохід мінус витрати на газ L1)”, що здавалося справедливим для різноманітної екосистеми rollup.

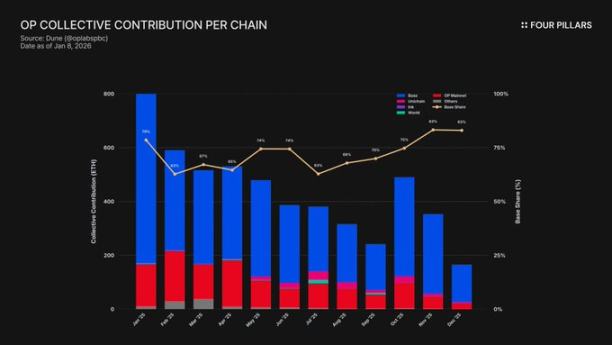

Це припущення не виправдалося. У 2025 році Base згенерувала $74 млн доходу — понад 71% всіх комісій секвенсера OP chain — і сплатила лише 2,5% до Optimism Collective. Coinbase отримала у 28 разів більше цінності, ніж сплатила. У жовтні 2025 року TVL Base досяг $5 млрд (зростання на 48% за пів року), ставши першим Ethereum L2, який досяг цього рівня. Її домінування лише зростає.

Дисбаланс посилюється механізмом субсидування. Поки Base лідирує за доходом, OP mainnet — який передає 100% прибутку Collective — несе непропорційно велике навантаження з підтримки екосистеми. Фактично, OP mainnet субсидує політичну стабільність альянсу, а його найбільший учасник сплачує найменшу частку.

Куди надходять ці комісії? Згідно з документацією Optimism, дохід секвенсера надходить до казначейства Optimism Collective. На сьогодні казначейство накопичило понад $34 млн із комісій Superchain, але ці кошти не були витрачені чи розподілені на конкретні проєкти.

Концепція “flywheel” (комісії фінансують суспільні блага → суспільні блага розширюють екосистему → екосистема генерує більше комісій) не спрацювала. Поточні ініціативи — RetroPGF і гранти екосистеми — фінансуються через нову емісію токенів OP, а не ETH із казначейства. Це підриває основну цінність членства в Superchain. Base щорічно спрямовує близько $1,85 млн до казначейства, але казначейство не надає прямої економічної віддачі учасникам, що сплачують внески.

Участь в управлінні демонструє ту саму проблему. У січні 2024 року Base опублікувала “Декларацію участі в управлінні Optimism”. Відтоді немає публічної активності — жодних пропозицій, обговорень на форумі, видимої участі в управлінні. Незважаючи на внесок понад 70% економічної цінності Superchain, Base майже не бере участі в управлінні, яке декларує. Навіть на форумі Optimism згадування Base — рідкість. “Спільне управління” — це лише теорія для обох сторін.

Отже, цінність членства в Superchain повністю орієнтована на майбутнє — майбутню інтероперабельність, майбутній вплив на управління, майбутні мережеві ефекти. Для публічної компанії, відповідальної перед акціонерами, “майбутня цінність” — слабкий аргумент, коли поточні витрати реальні та постійні.

Головне питання: Чи має Coinbase економічний стимул зберігати поточну модель? І що буде, якщо вона змінить рішення?

2. Форкування завжди можливе

Це юридична реальність для кожних відносин у Superchain: OP Stack — суспільне благо під ліцензією MIT. Будь-хто може вільно клонувати, форкувати чи розгортати його без дозволу.

Чому такі ланцюги, як Base, Mode, Worldcoin і Zora, залишаються в Superchain? Документація Optimism вказує на “м'які обмеження”: спільне управління, спільні оновлення та безпека, фонди екосистеми, легітимність бренду Superchain. Ланцюги приєднуються добровільно, а не примусово.

Це критично важливо для оцінки ризику OP.

Що втратить Coinbase у разі форку? Участь в управлінні Optimism, бренд “Superchain” та координацію оновлень протоколу.

Що збереже? 100% власного TVL $5 млрд, усіх користувачів, усі застосунки Base та понад $74 млн щорічного доходу секвенсера.

“М'які обмеження” мають значення лише тоді, коли Base потрібне щось від Optimism, чого вона не може створити чи придбати. Факти свідчать, що Base вже будує цю незалежність. У грудні 2025 року Base запустила міст Solana, використовуючи інфраструктуру Coinbase і Chainlink CCIP, а не інтероперабельність Superchain. Base не чекає рішення Superchain.

Ми не стверджуємо, що Coinbase форкує завтра. Суть у тому, що сама ліцензія MIT — готовий “опціон виходу”, і останні дії Coinbase демонструють активне зменшення залежності від Superchain. Токен BASE з незалежним управлінням завершить цей перехід, перетворивши “м'які обмеження” на формальність.

Для власників OP питання просте: якщо єдина причина залишатися Base — це вигляд “екосистемного альянсу”, що буде, коли Coinbase вирішить, що альянс більше не вартий зусиль?

3. Переговори вже розпочато

“Почали досліджувати” — стандартна фраза для будь-якого L2 за 6–12 місяців до запуску токена.

У вересні 2025 року Джессі Поллак оголосив на BaseCamp, що Base “починає досліджувати” запуск власного токена. Він наголосив, що “чіткого плану ще немає” і Coinbase “не має наміру оголошувати дату запуску найближчим часом”. Це важливо, оскільки до кінця 2024 року Coinbase прямо заявляла про відсутність планів щодо токена Base. Оголошення з'явилося після презентації токена INK від Kraken Ink Network, що означає зміну ландшафту токенів L2.

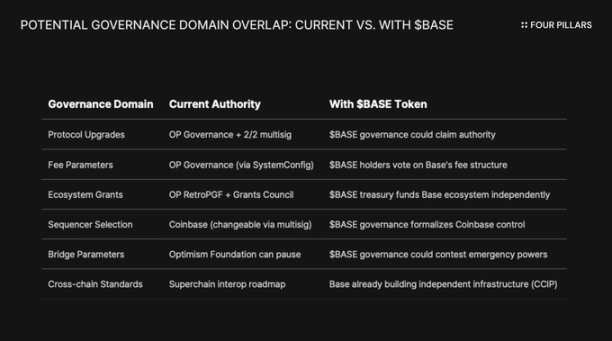

Формулювання так само показове, як і зміст. Поллак описав токен як “потужний важіль для розширення управління, узгодження стимулів розробників та відкриття нових шляхів дизайну”. Це не нейтральні терміни. Оновлення протоколу, параметри комісій, гранти екосистеми, вибір секвенсера — наразі під контролем Superchain. Токен BASE з правами управління щодо цих рішень дублюватиме управління Optimism, даючи Coinbase більший економічний контроль.

Щоб зрозуміти, чому токен BASE докорінно змінить відносини, потрібно розібратися у структурі управління Superchain.

Optimism Collective використовує двопалатну систему:

- Token House (власники OP): голосують за оновлення протоколу, гранти та пропозиції з управління.

- Citizen House (власники бейджів): голосують за розподіл фонду RetroPGF.

Оновлення Base контролюються гаманцем 2/2 multisig, підписанти — представники Base і Optimism Foundation. Жодна сторона не може самостійно оновити контракти Base. Після повного впровадження Security Council “здійснюватиме оновлення за рішенням управління Optimism”.

Ця структура надає Optimism спільний, а не односторонній контроль над Base. 2/2 multisig — це баланс: Optimism не може нав'язати оновлення, які Base не підтримує, і Base не може оновити без погодження Optimism.

Якщо Coinbase піде за моделлю ARB/OP з токеном управління, структурний конфлікт неминучий. Якщо власники BASE голосують за оновлення протоколу, чиє рішення буде остаточним — BASE чи OP? Якщо BASE матиме власні гранти, навіщо розробникам Base чекати RetroPGF? Якщо BASE контролює вибір секвенсера, що залишиться для 2/2 multisig?

Важливо, що управління Optimism не може завадити Base випустити токен із дублюючим управлінням. “Law of Chains” встановлює стандарти захисту користувачів та інтероперабельності, але не обмежує дії керівників ланцюга щодо власних токенів. Coinbase може запустити токен BASE із повним управлінням протоколом уже завтра, а єдиною реакцією Optimism буде політичний тиск — і без того слабке “м'яке обмеження”.

Є ще один аспект — обмеження публічної компанії. Це буде перший випадок створення токена під керівництвом компанії, акції якої торгуються на біржі. Традиційні запуски та airdrop орієнтовані на максимізацію вартості для приватних інвесторів і засновників, але Coinbase має фідуціарний обов'язок перед акціонерами COIN. Будь-який розподіл токенів має довести, що він підвищує вартість бізнесу Coinbase.

Це змінює підхід. Coinbase не може просто роздавати токени для лояльності спільноти. Потрібна структура, що підвищує ціну акцій COIN. Один із способів — використати токени BASE як важіль для перегляду і зниження частки доходу Superchain, збільшуючи прибуток Base і фінансові показники Coinbase.

4. Аргумент про “репутаційний ризик” не витримує критики

Найсильніший контраргумент — Coinbase, як публічна компанія, позиціонує себе як приклад “дотримання норм і співпраці” у криптоіндустрії. Форкування OP Stack для економії кількох мільйонів доларів річного доходу виглядає дріб'язково і може нашкодити бренду. Це потребує ретельного розгляду.

Superchain дійсно приносить реальну цінність. У дорожній карті — нативна міжланцюгова передача повідомлень, а TVL всіх Ethereum L2 у грудні 2025 року сягнув близько $55,5 млрд. Base отримує переваги від сумісності з OP mainnet, Unichain і Worldchain. Відмова від цих мережевих ефектів має свою ціну.

Є також грант у 118 млн токенів OP. Для закріплення “довгострокового альянсу” Optimism Foundation надала Base можливість отримати близько 118 млн токенів OP протягом шести років. На момент надання грант оцінювався приблизно в $175 млн.

Але цей аргумент не враховує реальний ризик. Припускається публічний, агресивний форк. Більш імовірний варіант — тиха переоцінка умов: Coinbase використає токени BASE як важіль для отримання кращих умов у межах Superchain. Такі переговори можуть навіть не потрапити в заголовки поза форумами управління.

Візьмемо інтероперабельність. Base вже створила власний міст Solana через CCIP, незалежно від рішення Optimism. Вона не чекає міжланцюгової інтеграції Superchain — будує власну інфраструктуру. Коли вирішуєш питання самостійно, “спільні оновлення та безпека” як м'які обмеження втрачають значення.

Візьмемо грант OP. Виборча чи делегована сила Base за цим грантом обмежена 9% від голосуючої пропозиції. Це не глибока узгодженість — це міноритарна частка з обмеженими управлінськими правами. Coinbase не може контролювати Optimism через 9%, і Optimism не може контролювати Base. За поточною ціною ($0,32) весь грант у 118 млн оцінюється близько $38 млн. Якщо перегляд умов призведе до 30% падіння ціни OP через менший дохід Base, паперові втрати Coinbase незначні порівняно з постійним скасуванням або різким скороченням розподілу доходу.

Зниження річної частки доходу з $74 млн з 2,5% до 0,5% заощадить Coinbase понад $1,4 млн щорічно, назавжди. Для порівняння, одноразове зменшення вартості гранту OP на $10 млн — це статистична похибка.

Інституційних інвесторів не цікавить політика Superchain. Їх цікавить TVL Base, обсяг торгів і прибуток Coinbase. Перегляд частки доходу не вплине на акції COIN. Це просто буде відображено як чергове оновлення управління на форумі Optimism і трохи покращить маржу L2 Coinbase.

5. Єдиний потік доходу з “опцією виходу”

Ми вважаємо, що OP ще не оцінено як актив із ризиком контрагента — але це має бути враховано.

OP впав на 93% від історичного максимуму $4,84 до приблизно $0,32, з ринковою капіталізацією близько $620 млн. Ринок уже переоцінив OP вниз, але ми вважаємо, що структурні ризики моделі Superchain ще не повністю враховані.

Розбіжність очевидна. TVL Base зріс із $3,1 млрд у січні 2025 року до піку $5,6 млрд у жовтні. Base виграє, власники OP — ні. Уся увага користувачів майже повністю перейшла до Base, і навіть із новими партнерами OP mainnet все ще відстає за щоденним використанням.

Superchain виглядає як децентралізований колектив, але економічно він сильно залежить від одного контрагента — з усіма мотивами для перегляду умов.

Візьмемо концентрацію доходу: Base забезпечує понад 71% усіх надходжень секвенсера до Optimism Collective. Високий внесок OP mainnet пояснюється не швидким зростанням, а тим, що він передає 100% прибутку, тоді як Base — лише 2,5% або 15%.

Тепер розглянемо асиметричну структуру винагород для власників OP:

- Якщо Base залишається і зростає: OP отримує лише 2,5% доходу. Base зберігає 97,5%.

- Якщо Base переглядає умови до ~0,5%: OP втрачає близько 80% доходу від Base. Найбільший економічний учасник стає незначним.

- Якщо Base виходить: OP втрачає економічний двигун миттєво.

У кожному сценарії потенціал зростання обмежений, а ризик втрати — необмежений. Ви інвестуєте у потік доходу, але найбільший платник має всю перевагу — включаючи опціон виходу через ліцензію MIT і новий токен, який може запровадити незалежне управління будь-коли.

Ринок, схоже, вже врахував, що “зростання Base не приносить вигоди власникам OP”, але не врахував ризик виходу — ймовірність того, що Coinbase використає токени BASE для перегляду умов або, гірше, поступово вийде з управління Superchain.

Відмова від відповідальності:

- Ця стаття повторно опублікована з [Foresight News]. Авторські права належать оригінальному автору [@ 13300RPM, Four Pillars]. Якщо у вас є заперечення щодо повторної публікації, зверніться до команди Gate Learn, яка розгляне питання згідно з відповідними процедурами.

- Відмова від відповідальності: Думки і погляди, висловлені в цій статті, належать автору і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Не копіюйте, не поширюйте і не плагійте перекладені статті без посилання на Gate.