Анотація

- PayFi еволюціонує у платіжно-фінансовий рушій нового покоління. Його основна цінність полягає не у форматах криптоплатежів як таких, а у використанні часової вартості грошей як відправної точки для реструктуризації взаємозв’язку між платежами, розрахунками та фінансовими послугами.

- Стейблкоїни поступово стали інструментами глобальних платежів із високою частотою використання. У 2025 році річний обсяг транзакцій зі стейблкоїнами досяг приблизно 33 трильйонів доларів США, перевищивши сукупний обсяг транзакцій Visa та Mastercard, що підкреслює зростання їх платіжних властивостей.

- Міжнародні платежі наразі є найбільш зрілим кейсом використання PayFi. Розрахункові цикли скоротилися з кількох днів до хвилин, а загальні витрати зменшилися на порядок у порівнянні з традиційними системами, що робить масштабне впровадження життєздатним.

- Web2 та Web3 прискорюють двосторонню інтеграцію. Традиційні та нові платіжні шлюзи — такі як Visa, PayPal і необанки — стають ключовими містками для виходу PayFi у мейнстрім платіжних систем і повсякденні комерційні сценарії.

- Стейблкоїни, RWAs і ШІ спільно формують фундаментальну архітектуру PayFi. Стейблкоїни перетворюються на універсальний розрахунковий шар між ланцюгами та системами; RWAs забезпечують токенізацію активів реальної економіки з можливістю розрахунків і ліквідності 24/7; ШІ стимулює розвиток динамічного ризик-менеджменту та автоматизованого прийняття рішень у платіжних системах.

- Регуляторний прогрес, практична масштабованість впровадження RWAs та зрілість застосування ШІ разом визначатимуть конкурентне середовище у 2026 році. Чіткі регуляторні рамки, масштабовані можливості токенізації активів і динамічні фінансові функції на базі ШІ формують основні конкурентні переваги PayFi.

1. Вступ: Від заміщення до інтеграції — переосмислення цінності Web3

1.1 Галузева точка перегину 2026 року: від спекулятивного до утилітарного зростання

З моменту публікації whitepaper Bitcoin розвиток Web3 супроводжувався циклічною волатильністю та зміною наративів. На ранніх етапах цінність визначалася переважно спекулятивними очікуваннями, що проявлялося у високій волатильності та торгівлі на концепціях. Проте з настанням 2026 року галузь стоїть на структурному зламі. Визначальним сигналом цієї зміни вже не є короткострокові цінові коливання криптоактивів, а систематичне домінування утилітарної цінності над спекулятивною.

На цей історичний перехід вплинула сукупність чинників. По-перше, глобальні регуляторні рамки стали більш зрілими. Повноцінне впровадження регламенту Markets in Crypto-Assets (MiCA) забезпечило чіткий шлях до дотримання вимог для галузі, істотно знизивши бар’єри входу для інституційних учасників. По-друге, схвалення та успішна робота спотових Bitcoin ETF у 2024 році означали офіційне визнання криптоактивів як легітимного альтернативного класу активів у межах традиційної фінансової системи. Нарешті, після років технологічних ітерацій блокчейн-інфраструктура досягла суттєвого прогресу у масштабованості, безпеці та користувацькому досвіді, заклавши міцний фундамент для масового впровадження.

На цьому тлі ринкова увага зміщується з пошуків “наступного токена на 100x” до “наступного застосунку з мільйонами користувачів”. Капітал, таланти та інновації дедалі більше відходять від суто спекулятивних фінансових протоколів на користь прикладних рішень, що вирішують реальні проблеми. Такий перехід — від “будування замків у повітрі” до “практичної реалізації” — є неминучим етапом зрілості Web3 і ключем до розуміння його майбутнього розвитку.

1.2 Розмивання меж між Web2 і Web3: від наративу “дизрапції” до інтеграції та симбіозу

Тривалий час одним із домінуючих наративів Web3 була “дизрапція” — ідея, що децентралізовані технології повністю замінять централізовані Web2-платформи великих технологічних компаній. Однак реальність галузі у 2026 році зовсім інша: інтеграція й симбіоз замінили деструкцію як основний сценарій взаємодії екосистем. Межі Web2 стають дедалі розмитішими, а Web3 вже не є ізольованим “паралельним всесвітом”.

Ця тенденція проявляється на двох рівнях:

- Активне прийняття Web2-лідерами: Традиційні фінансові та технологічні гіганти, такі як Visa, JPMorgan і PayPal, більше не сприймають Web3 як загрозу, а бачать у ньому ключовий технологічний драйвер підвищення ефективності та розширення бізнес-горизонтів. Visa трансформується з традиційної карткової мережі у багатоланцюгову розрахункову “мережу мереж”; JPMorgan через JPM Coin і платформу Kinexys активно досліджує інституційний DeFi; PayPal інтегрував стейблкоїни у свою глобальну платіжну мережу. Ці кроки демонструють, що Web2-лідери використовують свою широку клієнтську базу, бренд-довіру та комплаєнс-можливості, щоб стати основними “он-рампами” для впровадження Web3 у мейнстрім.

- “Приземлення” Web3-протоколів: Водночас нативні для Web3 протоколи активно виходять у реальну економіку. Замість побудови закритих ончейн-економік вони дедалі більше фокусуються на вирішенні реальних фінансових і комерційних проблем — зокрема високої вартості міжнародних платежів, неефективного фінансування ланцюгів постачання та недостатньої інклюзії. Для цього необхідна пряма інтеграція з реальними активами, даними й регуляторними рамками.

Ця двостороння конвергенція знаменує появу нової парадигми: цінність Web3 полягає не лише у технічній “чистоті” децентралізації, а дедалі більше — у потужних синергіях, які розкриває інтеграція з екосистемою Web2.

1.3 Основна теза: Крипто PayFi як фінансова інфраструктура, що поєднує два світи

Якщо конвергенція Web2 і Web3 є стійкою тенденцією, то що є її рушієм? У цьому матеріалі стверджується, що саме Crypto PayFi виступає ключовим “інтеграційним шаром”, який з’єднує ці два світи та формує фундамент фінансової інфраструктури нового покоління.

Концепцію PayFi запропонувала Lily Liu, голова Solana Foundation. Її суть — побудова нового фінансового ринку, що виходить за межі простих криптоплатежів і фокусується на часовій вартості грошей. На відміну від традиційних платежів, які лише передають вартість, PayFi використовує програмованість блокчейна та миттєві розрахунки для глибокої інтеграції платежів із фінансовими послугами. У парадигмі PayFi кожен платіж може бути фінансовою активністю зі вбудованими смартконтрактами, що генерують дохід і виконують складну логіку автоматично.

PayFi розглядається як ядро інтеграції з трьох причин:

- Найбільш фундаментальна та частотна “точка входу”: Платежі лежать в основі всієї економічної активності. Поєднуючи фіатні он- і офф-рампи з ефективними ончейн-мережами, PayFi надає мільярдам користувачів Web2 простий та ефективний доступ до Web3.

- Ідеальне співпадіння потреб: Для Web2-інституцій PayFi — це технологічний шлях модернізації платіжних систем із суттєвим зниженням витрат і підвищенням ефективності, особливо у міжнародних платежах. Для Web3-застосунків PayFi долає хронічну проблему відриву від реальної економіки та відкриває шлях до масового впровадження.

- Побудований на стейблкоїнах: Стейблкоїни як активи з прив’язаною вартістю та низькою волатильністю є передумовою масштабованості PayFi. При глобальній капіталізації стейблкоїнів понад 300 мільярдів доларів США у 2025 році вони стали найнадійнішим містком між криптоекосистемою та реальною економікою.

Відповідно, у цьому матеріалі PayFi розглядається не ізольовано, а в центрі аналізу — як фінансова інфраструктура, що системно забезпечує глибоку інтеграцію Web2 і Web3.

2. Крипто PayFi: Ядро платіжно-фінансової інженерії нового покоління

2.1 Виникнення PayFi та його основна філософія

2.1.1 Визначення: Поза межами криптоплатежів — формування нового фінансового ринку навколо “часової вартості грошей”

PayFi не є синонімом криптоплатежів. Традиційні криптоплатежі використовують цифрові активи як засіб обміну, тоді як PayFi (Payment Finance), за визначенням президентки Solana Foundation Lily Liu, — це новий фінансовий ринок, побудований навколо “часової вартості грошей”. Він глибоко інтегрує платежі з фінансовими послугами, дозволяючи кожному платежу генерувати внутрішню фінансову цінність.

PayFi пропонує три ключові інновації: по-перше, платежі переходять від “peer-to-peer переказів” до “програмованих фінансових активностей” із можливістю додавання умов і запуску смартконтрактів; по-друге, “часова вартість” безпосередньо кодується у платіжний процес, що дозволяє коштам приносити дохід під час руху; по-третє, стирається межа між платежами та фінансами, і самі платіжні мережі перетворюються на фінансові ринки.

У своїй основі PayFi — це зміна парадигми фінансової інфраструктури: від фрагментованих сервісів різних установ до єдиної, програмованої та нативно цифрової фінансової екосистеми.

2.1.2 Основні механізми: миттєві розрахунки, програмованість і нативна дохідність

Три основних механізми визначають конкурентоспроможність PayFi у порівнянні з традиційними платіжними системами:

- Миттєві розрахунки: Традиційні міжнародні перекази тривають 3–5 днів, тоді як PayFi дозволяє завершити розрахунок за 10 хвилин. Це усуває ризик контрагента, підвищує ефективність ліквідності та знижує витрати до менш ніж 10% від традиційних методів.

- Програмованість: Платіжні потоки можна комплексно програмувати за допомогою смартконтрактів, що дає змогу створювати умовні платежі, автоматизовані інвестиції та мульти-маршрутизацію.

- Нативна дохідність: Під час платежів стейблкоїни можуть одночасно розміщуватися у DeFi-протоколах кредитування для отримання доходу. Наприклад, власники PYUSD від PayPal можуть отримувати річну дохідність 3,7% (згідно з актуальними розкриттями платформи). Це змінює економіку платежів: користувачі стають “отримувачами доходу”, а не лише “платниками комісій”, що суттєво підвищує їхню лояльність і ефективність капіталу.

2.2 Взаємозв’язок між PayFi та DeFi: комплементарність, а не конкуренція

Часто виникає питання: який взаємозв’язок між PayFi та DeFi? Чи замінить PayFi DeFi?

Відповідь полягає у тому, що PayFi та DeFi — доповнюють одне одного. Для розуміння цього необхідно чітко розрізняти їхні фундаментальні відмінності.

- DeFi зосереджений на децентралізації фінансових послуг. Його мета — надавати послуги, традиційно притаманні фінансовим установам (кредитування, торгівля, деривативи), через смартконтракти та блокчейн у децентралізованому, permissionless-режимі. Типові DeFi-застосунки: DEX, Aave, Curve.

- PayFi, навпаки, фокусується на інтеграції платежів і фінансів, вбудовуючи фінансові послуги безпосередньо у програмовану платіжну інфраструктуру. Типові PayFi-кейси: платежі стейблкоїнами, міжнародні перекази, фінансування ланцюгів постачання.

Їхній взаємозв’язок такий: DeFi — це “фінансовий ринок”, а PayFi — “фінансова інфраструктура”. DeFi пропонує продукти й сервіси, PayFi — інфраструктуру для їхньої підтримки. У традиційних фінансах DeFi можна порівняти з біржами та ринками облігацій, а PayFi — із платіжними та розрахунковими системами. DeFi орієнтований на “фінансових учасників”, PayFi — на “учасників платежів”. Аудиторія DeFi — це ті, хто активно шукає фінансові сервіси, тоді як PayFi охоплює всіх, хто здійснює платежі, тобто його потенційна база значно ширша.

Інтеграція двох напрямків — майбутній тренд. У межах PayFi-каркасу платіжні учасники можуть безшовно отримувати доступ до DeFi-сервісів. Наприклад, користувач при міжнародному платежі через PayFi може автоматично брати участь у DeFi-кредитуванні та отримувати дохід. Це дозволяє DeFi вийти з нішевого ринку “фінансових ентузіастів” на масовий платіжний ринок.

З точки зору обсягів ринку це має значний вплив. Хоча TVL DeFi вже перевищує 100 мільярдів доларів США, глобальний ринок платежів оцінюється у десятки трильйонів. У міру вбудовування DeFi-сервісів у платіжні потоки PayFi потенційний обсяг DeFi може зрости на порядок.

2.3 Ринкова ситуація та ключові дані

2.3.1 Розмір ринку стейблкоїнів і обсяг транзакцій

Стейблкоїни — фундамент PayFi. Без них PayFi не може забезпечити свою ключову цінність — миттєві, дешеві та програмовані платежі. Тому розуміння поточного стану й трендів ринку стейблкоїнів є критичним для оцінки потенціалу PayFi.

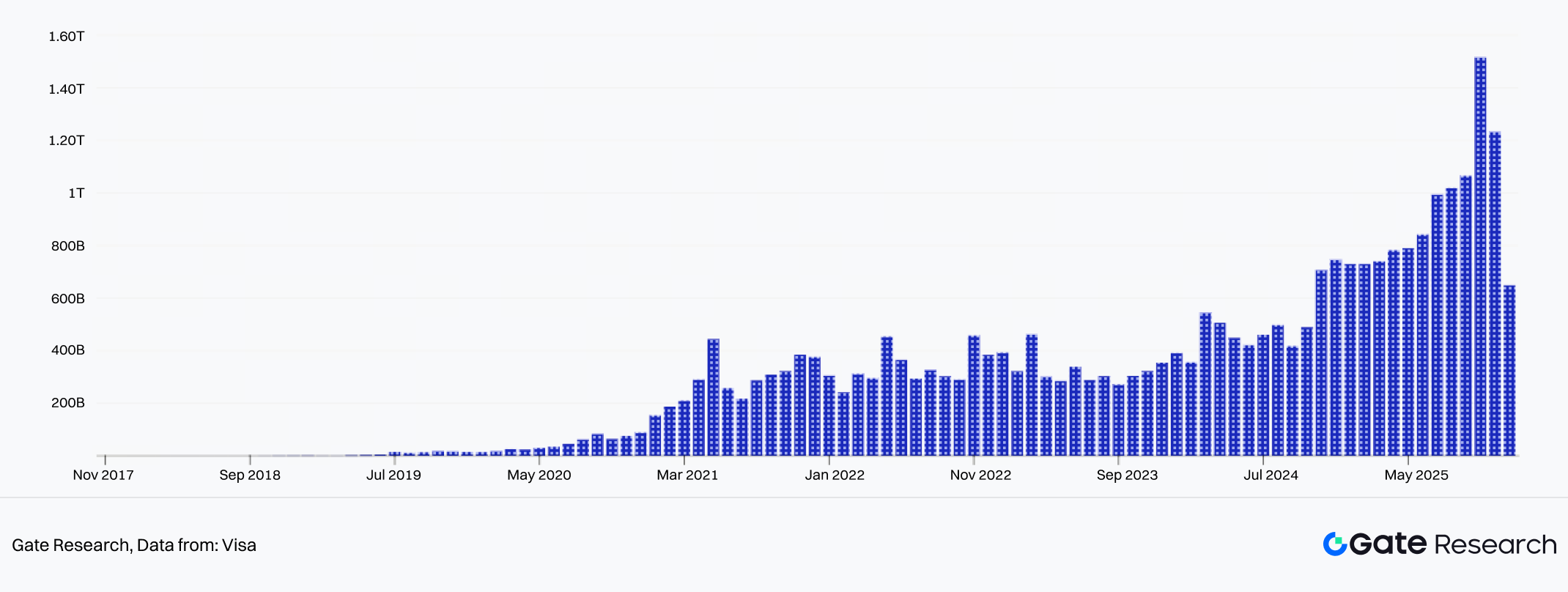

За даними DefiLlama, станом на 19 січня 2026 року глобальна капіталізація стейблкоїнів сягнула 311,5 мільярда доларів США, що на понад 50% більше, ніж близько 200 мільярдів у січні 2025-го. Згідно з даними Artemis, загальний світовий обсяг транзакцій зі стейблкоїнами у 2025 році досяг 33 трильйонів доларів США, збільшившись на 72% рік до року. Це перевищує сукупний річний обсяг транзакцій Visa та Mastercard, що свідчить: стейблкоїни вже стали одним із найчастіших платіжних інструментів у світі.

Рис. 1. Глобальний обсяг транзакцій зі стейблкоїнами у 2025 році досяг 33 трлн доларів США (+72% р/р)

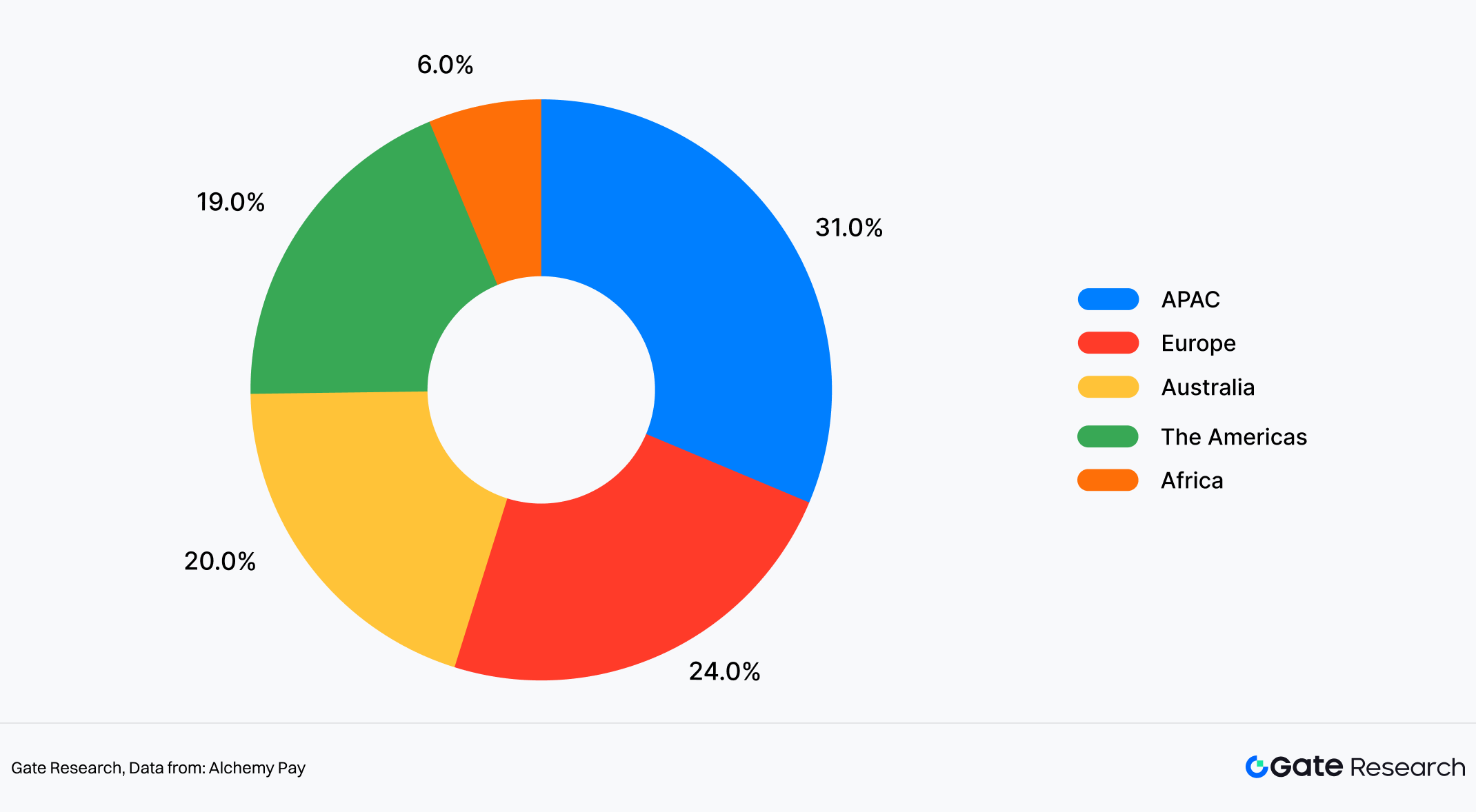

2.3.2 Географія користувачів і ринкові можливості PayFi

З точки зору географічного розподілу, за даними Alchemy Pay — провайдера фіат-он- та офф-рампів, — його користувачі переважно з регіонів із високою проникністю цифрових платежів. Серед них Азіатсько-Тихоокеанський регіон становить приблизно 31% користувачів, що є найбільшим сегментом. Далі йдуть Європа (близько 24%) і Америка (близько 19%). Окремо виділяється Австралія — близько 20%, а Африка — близько 6%.

Варто зазначити, що через зрілість бізнесу, покриття платіжних каналів і можливості залучення користувачів у Азіатсько-Тихоокеанському регіоні, ця структура не є прямим відображенням глобальної структури користувачів PayFi, а радше дає орієнтир для аналізу відмінностей у стадіях впровадження PayFi в різних регіонах.

Такий розподіл відображає різні стадії впровадження PayFi у світі. На ринках із розвинутими цифровими платіжними звичками, широким використанням e-wallet та мобільних платежів вже сформувалася стабільна база користувачів, що спрощує інтеграцію PayFi у наявні сценарії. Натомість у регіонах, де домінують традиційні банки та карткові платежі, PayFi наразі виконує допоміжну функцію чи впроваджується у спеціалізованих кейсах, а темпи зростання є поступовими.

У регіонах зі структурно низькою доступністю фінансових послуг проникнення PayFi залишається невисоким, однак попит на підвищення ефективності платежів тут суттєвий. Для PayFi ці ринки відповідають стратегії довгострокового інфраструктурного розвитку. Їхній шлях, ймовірно, характеризуватиметься “низькою базою та поступовим розширенням”, а не швидкою експансією.

Рис. 2. За рівнем проникнення цифрових платежів Азіатсько-Тихоокеанський регіон становить близько 31% користувачів — найвищий показник у світі

2.3.3 Впровадження PayFi у реальних сценаріях

Різноманітність платіжних методів і регіональні відмінності безпосередньо відображаються у реальних кейсах PayFi.

- Міжнародні платежі — наразі найзріліший кейс PayFi. За даними Stripe і Polygon, традиційні міжнародні перекази зазвичай тривають 3–5 днів і коштують 20–50 доларів за транзакцію. Для PayFi-переказів середній час — 10 хвилин, а комісія — 0,3–0,5 долара. За даними Yahoo Finance, глобальний річний обсяг грошових переказів становить близько 900 мільярдів доларів, а середня комісія перевищує 6%. Якщо хоча б 10% переказів перейдуть на дешевші рішення PayFi (з комісією 0,3–0,5 долара), потенційна економія може сягнути десятків мільярдів доларів. Для малозабезпечених верств, які залежать від міжнародних переказів, це матиме безпосередній вплив. (Оцінки наведені на основі доступних ринкових даних, а не офіційних прогнозів окремих установ.)

- Фінансування ланцюгів постачання — другий ключовий кейс PayFi. У традиційній моделі залучено багато посередників, що збільшує витрати й затримки. Завдяки PayFi весь ланцюг може бути “інтелектуально автоматизований”: експортер надсилає програмований платіж у стейблкоїнах, який активується після доставки товару в порт призначення й остаточно розраховується після підтвердження отримання. Дослідження галузі свідчать, що PayFi скорочує середній час розрахунків із 30 днів до 3-х, а витрати — з 2–3% до менш ніж 0,5%.

- Фінансова інклюзія в країнах, що розвиваються, може стати найбільш масштабним ефектом PayFi. У світі близько 1,7 мільярда дорослих залишаються поза банківською системою, переважно в Африці, Південній і Південно-Східній Азії. Для традиційних установ обслуговування цих ринків надто дороге, а PayFi потребує лише смартфона та інтернету.

3. Двостороння конвергенція: шляхи інтеграції Web2-гігантів і Web3-нативних сил

У 2026 році платіжний і фінансовий сектори демонструють чітку “двосторонню конвергенцію”. З одного боку, традиційні фінансові гіганти активно впроваджують блокчейн і криптотехнології, переводячи їх із експериментальної сфери у ядро бізнес-інфраструктури. З іншого — Web3-нативні платіжні протоколи та необанки виходять на масовий ринок, перестаючи бути нішевим продуктом для криптоентузіастів. Така інтеграція змінює фундамент глобальних платіжних і фінансових систем.

3.1 “Web3-іфікація” традиційних фінансів: від експерименту до ядра бізнесу

За останні п’ять років позиція традиційних фінансових установ щодо блокчейна змінилася від спостереження до експериментів і стратегічних інвестицій. До 2026 року настав перелом: блокчейн-платежі перестали бути “іграшкою” для інноваційних лабораторій і стали ключем до конкурентоспроможності установ.

3.1.1 Кейс: Visa — від традиційної платіжної мережі до мульти-ланцюгової платформи розрахунків

Visa — найбільша у світі платіжна мережа, що обробляє сотні мільйонів транзакцій щодня. Десятиліттями її бізнес-модель ґрунтувалася на централізованій мережі з власним кліринговим центром. Починаючи з 2024 року Visa розпочала цілеспрямований експеримент із “децентралізації”. Запуск розрахунків у USDC став переломним моментом. Згідно з оголошенням Visa у грудні 2025 року, послуги розрахунків у USDC офіційно запущено у вибраних країнах, що дозволяє фінансовим установам розраховуватися напряму у стейблкоїнах (USDC) через платформу Visa, без традиційних міжбанківських клірингів.

Ще більш показовим є масштаб зростання розрахунків. За даними Reuters, обсяг розрахунків Visa у стейблкоїнах досяг річного темпу 4,5 мільярда доларів. Це вже не експеримент — це масштабний бізнес. Токенізація платіжних карт ще більше прискорила цю тенденцію: дедалі більше споживачів і мерчантів використовують картки, прив’язані до стейблкоїнів, і можуть платити напряму у стейблкоїнах, а Visa конвертує їх у фіат для розрахунку. Така модель дозволяє Visa зберігати роль центрального клірингу, використовуючи ефективність блокчейна.

Третя інновація Visa — мульти-ланцюгова стратегія. Окрім підтримки USDC на Ethereum, Visa розширюється на Solana, Polygon та інші блокчейни. Мета — залишатися ключовою платіжною мережею незалежно від того, який ланцюг домінуватиме. Сукупно ці ініціативи свідчать: традиційні платіжні мережі трансформуються з “централізованих клірингових посередників” у “мульти-ланцюгові платформи розрахунків”. Visa не відмовляється від своєї ролі, а переосмислює її, переходячи від ексклюзивного клірингу до відкритої інфраструктури.

3.1.2 Кейс: JPMorgan — JPM Coin і дослідження інституційного DeFi

Якщо Visa ілюструє трансформацію платіжних мереж у Web3, то JPMorgan — приклад еволюції банківської системи у цьому напрямку. JPMorgan, один із найбільших банків світу, ще у 2019 році запустив JPM Coin, який вважається прототипом банківських стейблкоїнів чи депозитних токенів. Переломний момент настав у 2026 році: згідно з анонсами Digital Asset та Kinexys від JPMorgan, JPM Coin виходить на Canton Network, перетворюючись із інструменту емісії одного активу на компонент інституційної блокчейн-інфраструктури.

На Canton Network JPM Coin підтримує емісію, перекази та майже миттєве погашення. На відміну від традиційних банківських розрахунків із багаторівневим клірингом і обмеженим робочим часом, ця архітектура забезпечує майже реальний режим 24/7. Це структурне підвищення ефективності капіталу, а не просто технічна оптимізація. На цій основі JPMorgan активно досліджує інституційний DeFi — не копіюючи permissionless-протоколи, а роблячи акцент на комплаєнсі, контролі доступу та приватності, що дозволяє інституційним клієнтам напряму працювати з ончейн-розрахунками, кредитуванням і ліквідністю, поступово зменшуючи залежність від крипто-нативних платформ.

З точки зору руху капіталу, дослідження JPMorgan вказують: у 2025 році чистий приплив у ринки цифрових активів сягнув близько 130 мільярдів доларів, а у 2026 році очікується подальше зростання на тлі регуляторної визначеності. Хоча певні ончейн-фінанси історично давали дохідність вищу за традиційні низькоризикові активи, інституції дедалі більше фокусуються на ризик-коригованих показниках і довгостроковій стійкості. У цій стратегії платформа Kinexys — критичний фундаментальний рівень. Вона зберігає інституційну безпеку й комплаєнс, а також розширює депозитні токени, токенізовані активи й міжбанківські розрахунки у складні блокчейн-мережі, фактично поєднуючи традиційні фінанси з ончейн-інфраструктурою.

Рис. 3. Чистий приплив у ринки цифрових активів у 2025 році досяг близько 130 млрд доларів, у 2026 році очікується подальше зростання на тлі регуляторної прозорості

Загалом дії JPMorgan демонструють: великі фінансові установи переходять від proof-of-concept до глибокої операційної інтеграції блокчейна. Це не маркетинговий наратив, а довгострокове зобов’язання, підкріплене реальним капіталом, системними можливостями й інституційною репутацією — реальна ставка на роль блокчейна в інституційних фінансах.

3.1.3 Кейс: PayPal — безшовна інтеграція крипто у глобальну P2P-платіжну мережу

PayPal — одна з провідних світових платформ цифрових платежів із сотнями мільйонів користувачів і глобальною мережею мерчантів. Історично її бізнес-модель базувалася на транзакційній комісії. Останніми роками PayPal здійснює стратегічну трансформацію: системно інтегрує криптоактиви у платіжний та фінансовий стек.

Ключовий прояв цієї трансформації — функція “Pay with Crypto”. За даними PayPal на початку 2026 року, ця опція доступна мерчантам і підтримує платежі у понад 100 криптовалютах. Споживачі можуть платити Bitcoin, Ethereum, USDC тощо, а мерчанти отримують фіат або PayPal USD (PYUSD) миттєво — без ризику волатильності чи складності ончейн-операцій.

Хоча функція здається простою, вона вирішує дві хронічні проблеми криптоплатежів: обмеженість сценаріїв і високий поріг використання. Завдяки глобальній мережі PayPal криптоактиви інтегруються у платіжні потоки без зміни звичних практик мерчантів, що відкриває шлях до масштабного впровадження.

Окрім платежів, розширення PYUSD — друга стратегічна опора PayPal. PYUSD як стейблкоїн, деномінований у доларах США, доступний на багатьох блокчейнах і інтегрований у платформу PayPal із механікою винагород стейблкоїнами, нині забезпечуючи річну дохідність близько 3,7–4,0% (згідно з актуальними розкриттями). Це позиціонує PYUSD не лише як розрахунковий засіб, а й як інструмент для управління капіталом.

Третій стратегічний напрям — перехід PayPal до більш “банківської” моделі. За публічною інформацією, PayPal подає заявки на банківські ліцензії, плануючи надавати депозитні та кредитні послуги у межах регуляторних вимог. У разі успіху це дозволить зменшити залежність від традиційних банків і сформувати інтегровану структуру платежів, стейблкоїнів і банківських сервісів.

Загалом ініціативи PayPal ілюструють: традиційні платіжні платформи еволюціонують у фінтех-інтеграторів фінансових послуг. Криптоактиви не є ізольованою інновацією, а вбудовані у системи акаунтів, платіжні мережі та майбутні банківські операції — відіграючи ключову роль у переосмисленні меж фінансових сервісів.

3.2 Підйом необанків: Web2.5 як міст до масового ринку

Якщо Visa, JPMorgan і PayPal ілюструють “рух вгору” традиційних фінансів — від централізованих систем до децентралізованих структур, то необанки — це “рух Web3 вниз” до масового користувача. Вони не орієнтуються лише на заможних чи інституційних клієнтів, а несуть фінансові продукти й сервіси широкій аудиторії.

Необанки — це новий тип цифрових фінансових установ, зазвичай створених технологічними компаніями. Вони надають послуги через мобільні додатки, не маючи фізичних відділень. Основні риси — повна діджиталізація, низькі витрати, зручність і швидка ітерація.

Конвергенція необанків із PayFi та блокчейн-сервісами стала ключовим трендом 2026 року. Все більше необанків інтегрують стейблкоїн-платежі, ончейн-перекази й доступ до DeFi у свої платформи. Це може включати зберігання стейблкоїнів у додатку, міжнародні платежі чи доступ до ончейн-активів. Це відображає загальний тренд до відкритих, компонуємих фінансових архітектур.

З точки зору фінансової інклюзії необанки мають особливу роль. У багатьох країнах, що розвиваються, проникнення традиційних банків низьке, а смартфони поширені. Це створює сприятливі умови для цифрових банків, щоб надавати базові фінансові послуги недосяжним раніше групам. Через стейблкоїни необанки можуть підключати користувачів до глобальних платіжних мереж, зменшуючи залежність від місцевих фінансових посередників. Водночас бізнес-моделі необанків еволюціонують: історично орієнтовані на комісію чи підписку, вони розширюються в інвестиції, кредитування та страхування, охоплюючи повний життєвий цикл користувача.

Регуляторний прогрес також підтримує цей тренд. Прийнятий у 2025 році федеральний закон GENIUS створив у США регуляторну рамку для платіжних стейблкоїнів, визначивши вимоги до емісії та нагляду. Це сприяє інтеграції стейблкоїнів у фінансові сервіси за прогнозованих умов. Хоча це не скасовує регуляторних вимог, воно суттєво знижує довгострокову невизначеність.

Загалом необанки мають стратегічне значення для надання відкритих і цифрових фінансових сервісів. Розширюючи доступ до фінансових можливостей для масового ринку, вони також інтегрують ціннісні можливості Web3.

3.3 “Реальний розворот” Web3-протоколів: формування інтеграційного шару

Останні кілька років Web3 функціонував переважно як самодостатній полігон фінансових експериментів, де активи, торгівля й розрахунки були повністю ончейн. Система логічно цілісна й технологічно складна, але учасники дуже однорідні — це невелика група, що розуміє блокчейн, користується гаманцями та готова до волатильності.

Хоча ця модель ефективна для перевірки технічної спроможності, вона наближається до межі зростання й універсальності. Аналіз шляхів розвитку DeFi, NFT і GameFi показує спільне обмеження: їхній ріст визначається не стільки технологіями, скільки реальними умовами для B2B і B2C — високими витратами на залучення, відривом фіату й крипти, фрагментованим досвідом комплаєнсу та платежів. За опитуванням Gemini Global, 38% потенційних користувачів крипти назвали складність купівлі крипти за фіат основною перешкодою для входу в екосистему.

Водночас попит із боку Web2 чіткий і конкретний: неефективні міжнародні платежі, попит на малі, часті й автоматизовані транзакції, необхідність підтримки багатьох валют, методів і юрисдикцій. Для більшості користувачів Web2 не важлива технологія — їх цікавлять швидкість, вартість і надійність. Якщо Web3 не інтегрується у платіжні й комерційні процеси Web2, потенціал його зростання залишиться обмеженим.

У такому контексті PayFi — це не руйнівник, а координаційний шар між Web3 і Web2. Архітектурно стек PayFi зазвичай складається з чотирьох рівнів:

- Ціннісний шар: визначає, “які гроші використовуються” — фіат, стейблкоїни чи інші цифрові одиниці. Ключові критерії — стабільність, простота ціноутворення, регуляторна прозорість і аудит.

- Платіжно-розрахунковий шар: обробляє перекази, збори, кліринг, звірку. Порівняно з традиційними системами — це коротші ланцюги розрахунків, прозорість статусу коштів, легка програмованість.

- Шар фінансових функцій: кошти вже не просто передаються “від А до Б”. У процесі можна додавати фінансові можливості — автоматичне нарахування доходу, кредитні лінії, розстрочки, інтегрований ризик-менеджмент і ліміти.

- Шар застосунків: кінцевий користувацький досвід. Розробники можуть не будувати повну фінансову систему з нуля, а використовувати готові можливості екосистеми PayFi.

Для Web3-протоколів ключове питання: на якому рівні позиціонувати себе та яку роль обрати, щоб стати по-справжньому корисним у реальному світі?

3.3.1 Кейс: XRP Ledger — від ончейн-платежів до реального комерційного використання

XRP спочатку позиціонувався для вирішення проблеми повільних і дорогих міжнародних платежів. Дизайн XRP Ledger (XRPL) передбачає низьку затримку та низькі транзакційні витрати. Порівняно з традиційними системами, консенсус-механізм XRPL забезпечує підтвердження за секунди з мінімальними комісіями — це надійна база для реальних платіжних кейсів.

Однак справжній поштовх до впровадження XRP у реальному секторі дала не лише продуктивність, а стратегічний розворот Ripple: від крипто-нарративу до інфраструктури корпоративних платежів і розрахунків.

З одного боку, Ripple змістив фокус із роздрібної торгівлі на інтеграцію XRP Ledger із банками, платіжними установами, корпораціями — для міжнародних розрахунків, міжкорпоративних платежів і підвищення ефективності капіталу. З іншого — активно працює над регуляторною відповідністю, ліцензіями, зберіганням і ризик-контролем у ключових юрисдикціях. Це позиціонує XRP не як спекулятивний актив, а як платіжний рейл у реальних бізнес-процесах.

На практиці у серпні 2025 року Ripple придбала платформу Rail для інфраструктури стейблкоїн-платежів, посиливши можливості для корпоративних клієнтів у глобальних стейблкоїн-розрахунках і прискоривши впровадження RLUSD та блокчейн-мереж у масштабних комерційних сценаріях. Також у серпні 2025 року фармацевтичний дистриб’ютор Wellgistics Health (Nasdaq) запровадив платіжну систему на базі XRP Ledger для 6 500 аптек і виробників — з метою прискорення платежів, зниження витрат і розширення застосування блокчейна у фінансуванні ланцюгів постачання у сфері охорони здоров’я.

3.3.2 Кейс: Solana — поєднання високопродуктивних блокчейнів із реальною платіжною інфраструктурою

Solana як блокчейн із високою пропускною здатністю й низькими комісіями підтримує не лише DeFi й NFT, а й має реальне впровадження у платіжних сценаріях. Наприклад, провідний глобальний криптопроцесор підтримує активи екосистеми Solana — SOL, USDC, USDT — як платіжні опції для мерчантів. Це дозволяє користувачам платити цими активами у магазинах, оплачувати рахунки чи конвертувати кошти у фіат.

Поза прийманням платежів Solana досягла прогресу у з’єднанні ончейн-активності з платіжними екосистемами Web2. Деякі рішення дозволяють купувати USDC на Solana напряму через локальні методи, наприклад UPI (Індія) чи PIX (Бразилія), фактично поєднуючи фіатні он-рампи з ончейн-рейлами. Це підвищило конверсію поповнення гаманців на понад 20% і суттєво знизило кількість невдалих платежів.

Узагальнюючи, кейси Solana і XRP показують, як Web3-протоколи поступово інтегруються у реальні комерційні процеси на рівнях цінності, платежів і застосунків, стаючи практичними й незамінними компонентами руху капіталу у реальному секторі.

3.4 Глобальні тренди конвергенції PayFi: переосмислення шляхів платежів і розрахунків

У міру того як платіжні й розрахункові системи вбудовуються у повсякденну поведінку користувачів та реальні бізнес-процеси, PayFi перестає бути лише функціональним модулем Web3. Він дедалі активніше бере участь у реальних потоках капіталу. У цьому розділі на основі останніх опитувань аналізується глобальний тренд конвергенції PayFi за кількома вимірами — зміна поведінки користувачів у фіатних он- і офф-рампах, реальне впровадження криптоплатежів у мейнстримних комерційних сценаріях.

3.4.1 Поведінка користувачів у каналах фіат-он- та офф-рампів

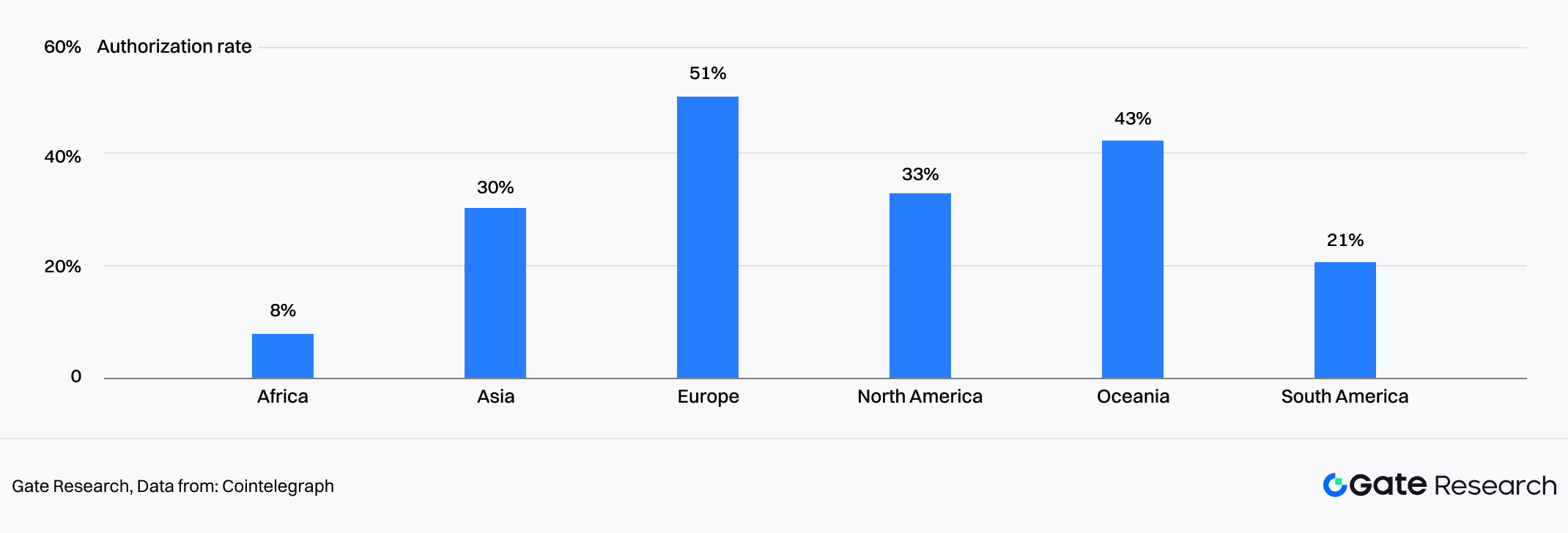

Різні групи користувачів демонструють суттєво різну поведінку у фіатних он- та офф-рампах. За опитуванням Chainalysis і The Block Research (2025), 55% нових користувачів крипти — переважно з Web2 — не купували крипту вперше через традиційні біржі, а обирали звичні платіжні точки входу, такі як мобільні банківські додатки чи фінтех-платформи. Для них плавність платіжного потоку й успішність транзакції часто визначають, чи завершать вони реєстрацію та першу операцію.

На практиці, однак, фіат-он-рампи містять чимало прихованих бар’єрів. Звіти Cointelegraph Research і Onramper показують: результативність сильно залежить від географії користувача, платіжних методів і інфраструктури. У Європі — найвищі показники успішності, в Африці й Південній Америці — найнижчі. У середньому близько 50% транзакцій через основні он-рампи не проходять навіть після KYC. Загалом до 90% користувачів можуть покинути процес через складність, часті відмови чи довге очікування — це одна з головних причин відтоку Web2-користувачів на старті.

Рис. 4. Успішність авторизації платежів значною мірою залежить від географії користувача: у Європі — найвищий рівень

Після успішного першого он-рампу пріоритети користувачів швидко змінюються. Для міжнародних платежів, розрахунків чи переказів вони віддають перевагу стейблкоїнам через нижчу волатильність, більшу ліквідність і простоту конвертації. Зростання частки стейблкоїнів у міжнародних розрахунках підтверджує цю тенденцію.

Натомість пріоритети Web3-нативних користувачів майже протилежні. За опитуванням PYMNTS і Deloitte, 41% таких користувачів вважають найнагальнішою потребою швидку й надійну конвертацію криптоактивів у фіат, а не купівлю крипти. Вони вже адаптувалися до ончейн-операцій і більше цінують ефективність, контроль витрат і передбачуваність руху коштів між каналами.

Загалом досвід он-рампів сильно різниться за сегментами. Для новачків вирішальними є ефективність каналів і широта підтримуваних методів.

3.4.2 Впровадження криптоплатежів у мейнстримних комерційних сценаріях

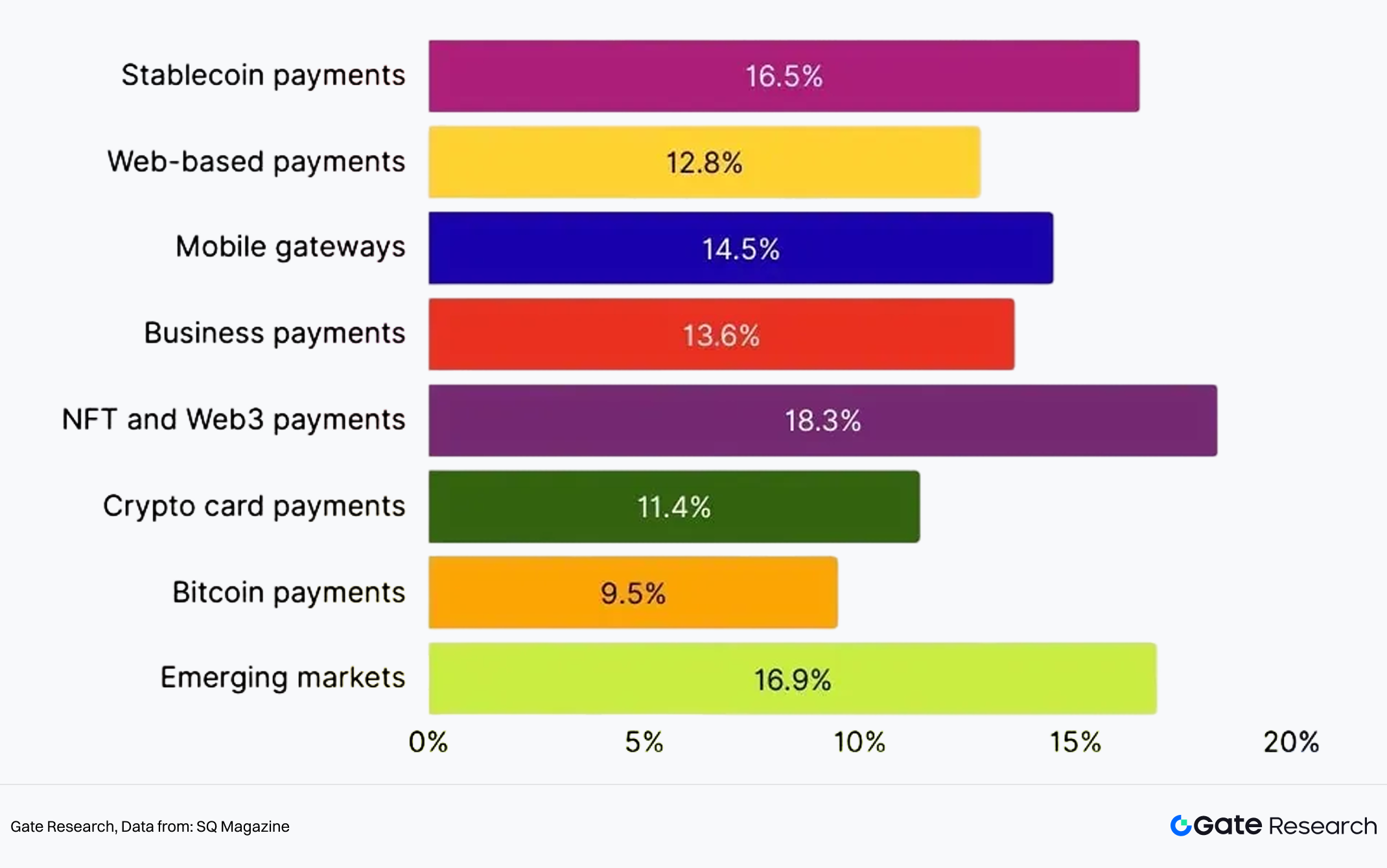

За прогнозами SQ Magazine, сегмент платежів стейблкоїнами зростатиме на 16,5% CAGR, головно за рахунок переказів і міжнародної e-commerce. До 2030 року мережеві криптоплатежі зростатимуть на 12,8%, мобільні криптошлюзи — на 14,5% разом із поширенням мобільних гаманців. Корпоративні криптоплатежі — на 13,6%. NFT і Web3-платежі — на 18,3% (переважно ігри й цифрові товари). Криптокартки, пов’язані з Visa/Mastercard, — на 11,4%. Bitcoin-only-рішення — на 9,5%, поступаючись стейблкоїнам. В emerging markets впровадження криптоплатежів зростатиме на 16,9% (Африка, Південно-Східна Азія).

Рис. 5. CAGR криптоплатежів за сегментами: стейблкоїни — +16,5%

У реальних бізнес-сценаріях впровадження криптоплатежів починається не з ідеалізованих фінансових кейсів, а там, де проблеми найбільші. Яскравий приклад — міжнародна e-commerce із довгими циклами розрахунків, високими комісіями, витратами на мультивалютність і комплаєнс.

3.4.3 E-commerce: практичне рішення для міжнародних розрахунків

За обсягом і частотою використання криптоплатежі швидко проникають в e-commerce. За даними SQ Magazine, криптовалюти у 2025 році становитимуть близько 3% міжнародних платежів. Зростання проникнення e-commerce — 38% р/р, близько 32 000 мерчантів приймають криптоплатежі, а роздрібний сегмент — 60% обсягу. У міжнародних транзакціях 48% користувачів називають “швидкість платежу” головною перевагою стейблкоїнів — це повністю відповідає потребам e-commerce у швидкому обороті капіталу.

З погляду доходів і операцій PayFi дає чіткий позитивний зворотний зв’язок для мерчантів. 77% відзначають суттєве зниження витрат на транзакції, стейблкоїни скорочують міжнародні комісії на 30–50%. Через PayPal у міжнародних платежах економія може сягати 90%. 85% мерчантів стверджують, що криптоплатежі допомагають залучати нових клієнтів. Після інтеграції Bitcoin-платежів середній ROI становить 327%, а загальний дохід e-commerce зростає приблизно на 10,5%.

Разом ці дані свідчать: у сферах із високим тертям, як міжнародна e-commerce, PayFi уже не опція, а практичний інструмент підвищення ефективності й конкурентоспроможності. Для більшості продавців головне — швидкість розрахунків і реальне зниження витрат.

4. Ключові драйвери: технології й парадигми активів, що прискорюють конвергенцію

Якщо конвергенція Web2 і Web3 — це головна магістраль, то її розширюють не прориви окремих компаній, а сукупна дія кількох структурних драйверів. Серед них RWAs (токенізація реальних активів), ШІ й стейблкоїни системно змінюють PayFi на рівнях активів, інтелекту й розрахунків відповідно.

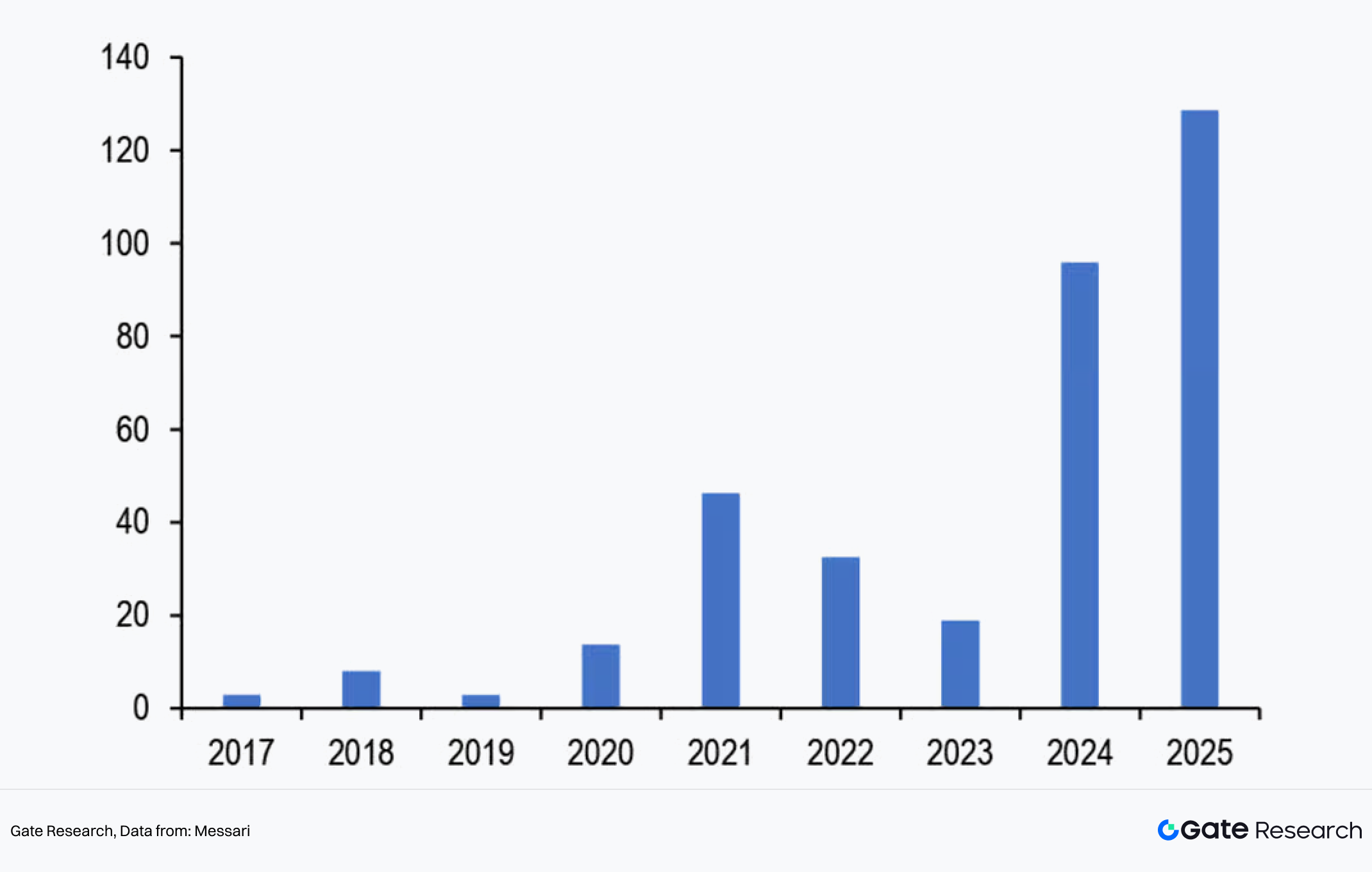

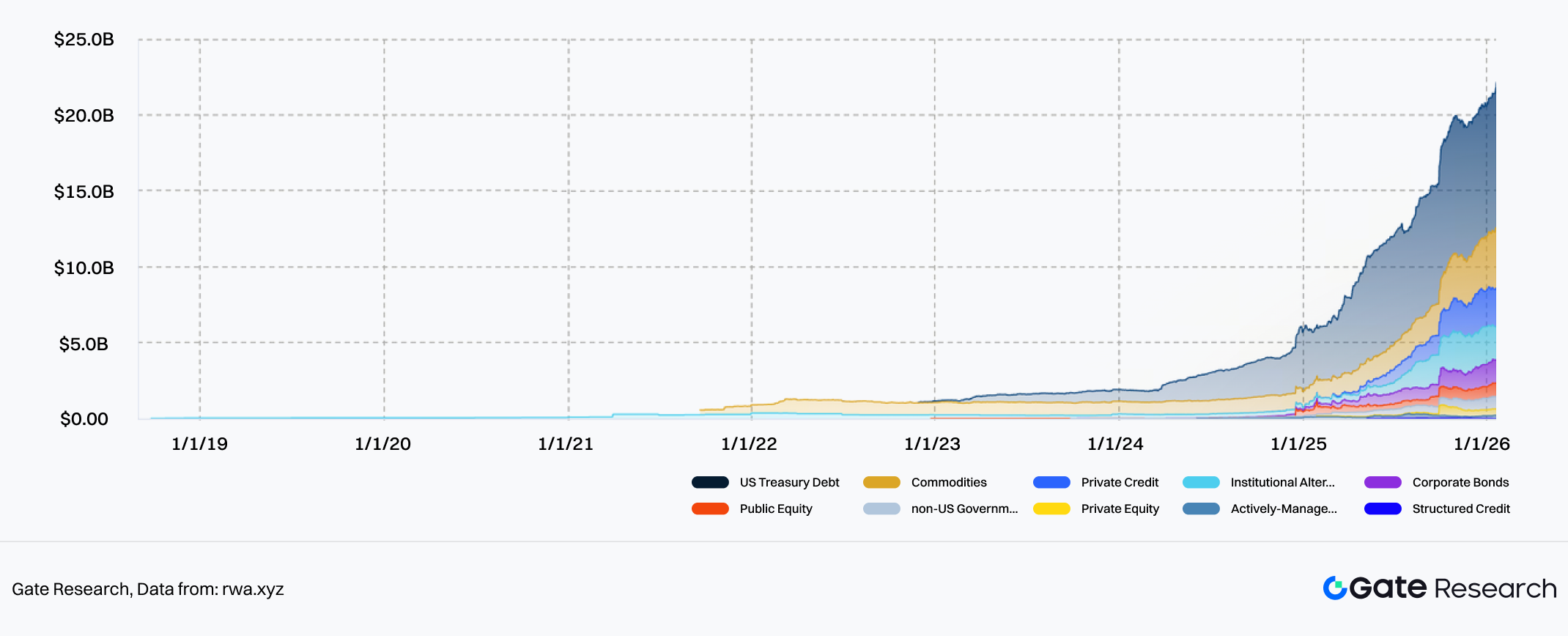

4.1 RWA: залучення трильйонів доларів реальної економіки у PayFi

На рівні активів RWA став ключовим важелем глибокої інтеграції Web3 і реальної економіки, відкриваючи для PayFi трильйонний капітальний простір. До кінця 2025 року обсяг RWA на блокчейні зріс з proof-of-concept до понад 20 мільярдів доларів, охоплюючи держоблігації, корпоративні бонди, фонди, дебіторку, права на доходи від нерухомості.

Рис. 6. Обсяг RWA на блокчейні перевищив 20 млрд доларів на кінець 2025 року

Глобально потенціал ринку RWA — надзвичайно високий. За оцінками інституцій, до 2026 року обсяг токенізованих активів може перевищити 100 мільярдів доларів. У середньо- й довгостроковій перспективі пул активів, що теоретично підлягають токенізації, вимірюється десятками трильйонів, а реальний обсяг на блокчейні — лише на початковому етапі. Головне, що це зростання стимулюють не крипто-нативні користувачі, а додатковий попит з боку традиційних фінансових установ, корпорацій і заможних клієнтів, які шукають вищу ефективність розрахунків, нижчі міжнародні витрати й гнучкі портфелі без зміни природи активів.

Тому головне питання для RWA — не лише “як активи переходять на блокчейн”, а чи можуть ончейн-фінансові й платіжні можливості реально обслуговувати економіку. Для більшості установ і користувачів перший крок у RWA — не розуміння блокчейна, а практичне питання: як безпечно, легально й ефективно конвертувати фіат у інвестовані, розрахункові ончейн-активи. Саме тут PayFi є критичним компонентом у RWA-каркасі.

Наприклад, Ondo Finance — один із найактивніших RWA-проєктів, його флагман OUSG у 2025 році став одним із найбільших токенізованих продуктів на базі US Treasuries з TVL у сотні мільйонів доларів. Емісія RWA-активів на блокчейні та стейблкоїнова розрахункова система для 24/7 емісії, викупу й розрахунків дозволяють інвесторам входити й виходити з Treasuries у будь-який момент через стейблкоїни — без традиційного циклу Т+2. Це класичний приклад синергії PayFi–RWA.

Ще більш “реальний” кейс — нерухомість. Платформа Propy, зосереджена на токенізації й ончейн-транзакціях із нерухомістю, станом на листопад 2025 року забезпечила понад 4,5 млрд доларів таких транзакцій, а вартість токенізованої нерухомості перевищила 1,2 млрд у кількох країнах. Виведення права власності на блокчейн у вигляді NFT із розділенням потоків капіталу й прав через ERC-20 дозволило скоротити середній термін передачі власності з 45 днів до 24 годин і зменшити витрати на 70%.

Ці кейси демонструють: RWA — не ізольована інновація, а нова фінансова форма, тісно пов’язана з PayFi — ефективніша, ближча до реальної економіки й здатна до сталого використання.

4.2 Конвергенція ШІ та блокчейна: до “динамічного DeFi” й автономних економік

У міру того як реальні активи переходять на блокчейн, впровадження ШІ забезпечує їхню участь у фінансових операціях не лише як статичних представлень, а як “розумних” і динамічних сутностей.

Сьогодні ШІ на блокчейні — це вже не лише аналітичний інструмент, а й учасник динамічного налаштування стратегій. У кредитуванні та маркет-мейкінгу, наприклад, ШІ може постійно оцінювати ризики й автоматично підвищувати маржинальні вимоги, знижувати ліміти чи навіть виводити капітал із ризикових пулів під час волатильності. Коли ситуація стабілізується, параметри поступово повертаються до оптимальних. Зі ШІ DeFi еволюціонує від статичних протоколів до адаптивних фінансових систем — без необхідності голосування за кожне оновлення чи очікування настання ризику.

Ця можливість особливо важлива для PayFi. Найбільший ризик платіжних і розрахункових систем — не низька дохідність, а помилки при високому навантаженні, міжринковій взаємодії та складності активів. Динамічний ризик-менеджмент і оптимізація шляхів на основі ШІ прямо вирішують це питання.

У сценаріях PayFi з’являються ШІ-агенти як потенційні дефолтні учасники. У майбутньому платежі можуть здійснюватися без ручного підтвердження кожної транзакції: у межах дозволених і комплаєнтних рамок ШІ-агенти автоматично оброблятимуть підписки, міжнародні розрахунки, вибір FX і маршрутизацію між ланцюгами.

З 2025 року зростає увага до протоколів агентських платежів, як-от x402. Вони не створюють нові платіжні активи, а надають стандартизовані інтерфейси для виконання платежів машинами від імені людей — покриваючи запит, розрахунок і підтвердження у замкнутому циклі під явним дозволом. Платежі стають не просто реакцією, а дією, яку системи розуміють і виконують автономно.

У корпоративних сценаріях цінність цієї моделі ще очевидніша. Міжнародні компанії можуть не керувати рахунками вручну в різних країнах і не проходити складні розрахунки: ШІ-агенти автоматично обирають оптимальні маршрути й розподіляють капітал за актуальними курсами, ліквідністю й витратами. У такій моделі PayFi перетворюється на справжню бекенд-інфраструктуру фінансів.

4.3 Стейблкоїни: наріжний камінь глобального єдиного розрахункового шару

Якщо RWA виводить реальні активи на блокчейн, а ШІ “оживляє” ончейн-фінанси, то стейблкоїни забезпечують реальний рух і розрахунок вартості — це критичний крок для переходу конвергенції Web2–Web3 із концепції у стійку практику.

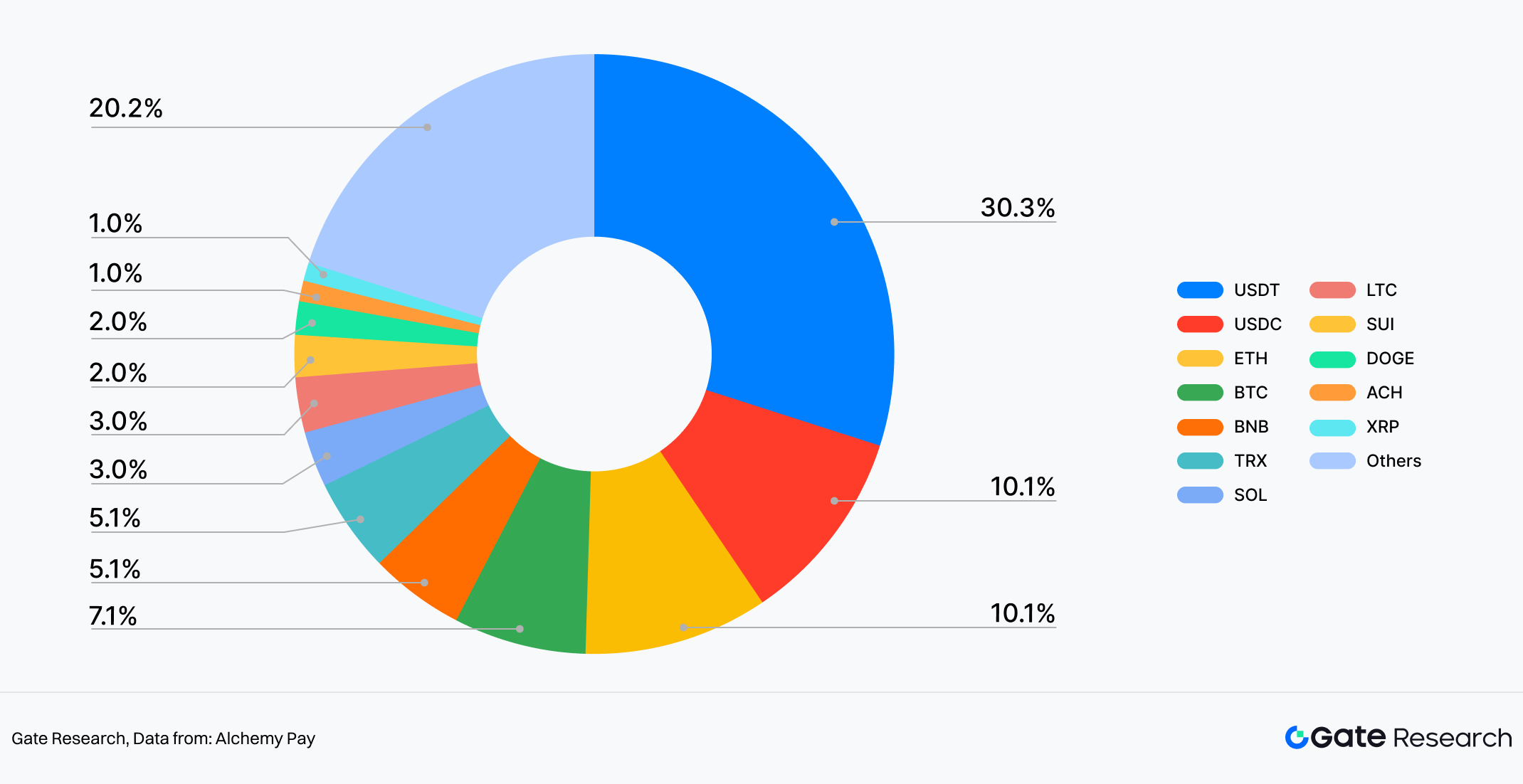

У системі PayFi стейблкоїни — це не просто клас активів. Вони виконують функцію універсальної мови розрахунків, яка долає межі блокчейнів, застосунків і країн. З точки зору використання стейблкоїни чітко перейшли від ролі медіума торгівлі до основного платіжного інструменту. Наприклад, за даними Alchemy Pay, USDT становить 30% найчастіше використовуваних активів у фіат-он- та офф-рампах — значно більше, ніж BTC (7%) чи ETH (10%). USDC — близько 10%, на рівні з ETH. Це інтуїтивно відображає реальні вподобання: для платежів і переказів важливі стабільність і передбачуваність, а не наратив довгострокової цінності.

Рис. 7. У фіатних он- і офф-рампах USDT становить 30% — значно більше, ніж USDC, BTC чи ETH

Дані також свідчать: більшість користувачів PayFi приходять не для спекуляцій, а для вирішення конкретних завдань — переказів, розрахунків, збору коштів і конвертації. У цих кейсах стейблкоїни — це “цифрові гроші”, а не інвестиційний актив. Тому частота використання стейблкоїнів стабільно перевищує Bitcoin у реальних потоках.

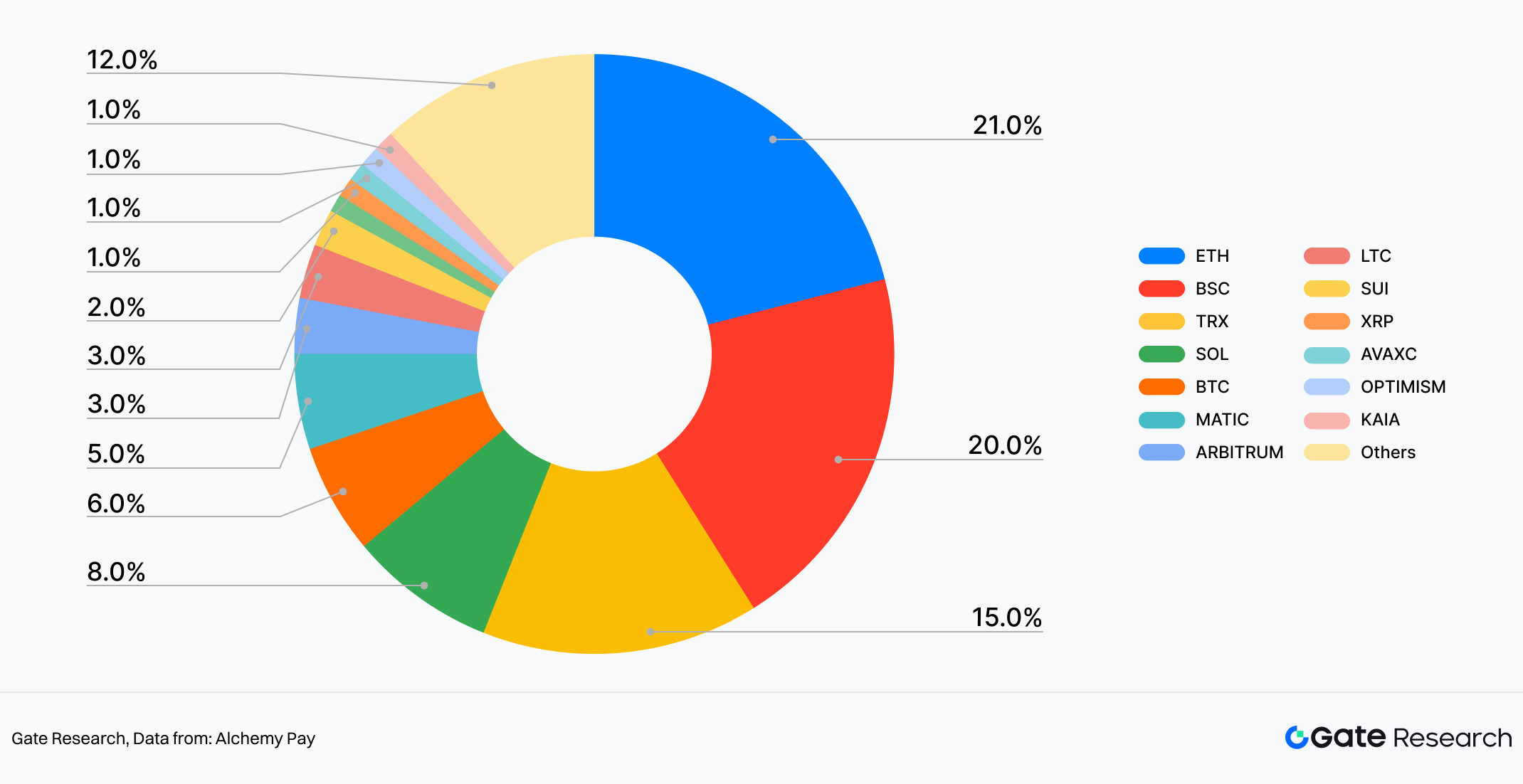

Головна перевага стейблкоїнів — не лише на рівні активів, а й у мережевій адаптивності. За структурою мульти-ланцюгових транзакцій Alchemy Pay, стейблкоїни інтегровані у всі основні публічні блокчейни: Ethereum — 21%, BSC — 20%, TRON — 15%, Solana — 8%, Bitcoin — 6%. Це свідчить: стейблкоїни не “заблоковані” в одному ланцюгу, а є зв’язуючою ліквідністю між екосистемами.

Рис. 8. У мульти-ланцюгових транзакціях Ethereum — 21%

Ця мульти-ланцюгова структура критична для PayFi, адже реальні платіжні мережі завжди були фрагментовані: банки, платформи e-commerce, платіжні установи, клірингові канали. Справжня цінність стейблкоїнів — у свободі руху між ланцюгами й застосунками, що створює єдину розрахункову основу для сервісів вищого рівня. Для мерчантів і користувачів не має значення, який ланцюг “під капотом” — головне швидкість розрахунків і контрольовані витрати.

У цьому процесі роль стейблкоїнів змінюється: з інструменту торгівлі на біржах вони переходять у реальні бізнес-сценарії — e-commerce, міжнародні платежі, підписки, корпоративні розрахунки. Це пояснює, чому стейблкоїни — перший вибір для Web2-користувачів у Web3: порівняно з волатильними активами, вони мають нижчий бар’єр входу й знайомий досвід, подібний до електронних платежів. Користувачі заходять через банківські картки чи платіжні додатки й одразу отримують цифрові кошти, а не ризикований актив.

Отже, без стейблкоїнів PayFi залишався б на рівні концепції. Завдяки їм інтеграція платежів і фінансів вперше отримала реальну практичну основу.

5. Еволюція глобальних регуляторних рамок і їхній вплив на ринок

На відміну від раннього Web3, що ставив децентралізацію понад усе, логіка розвитку PayFi чітко зміщується. Чи може модель бути зрозумілою, прийнятою й інтегрованою у чинні регуляторні та фінансові рамки — дедалі частіше визначає її комерційну життєздатність і конкурентну позицію.

5.1 Регламент ЄС щодо ринків криптоактивів (MiCA): встановлення “золотого стандарту” для регулювання стейблкоїнів

Регламент ЄС Markets in Crypto-Assets (MiCA) вважається одним із найповніших і найчіткіших регуляторних каркасів для криптоактивів у світі. Його мета — не стримувати розвиток галузі, а надати ринку ясність щодо дозволеного, процедур і вимог до комплаєнсу. Основна ідея MiCA — не обмеження інновацій, а встановлення чітких і передбачуваних меж для входу криптоактивів у мейнстрим фінансової системи.

У сфері стейблкоїнів MiCA чітко розрізняє типи криптоактивів і встановлює підвищені вимоги до стейблкоїнів, прив’язаних до фіату: резерви, прозорість, аудит, захист від системних ризиків. Хоча це підвищує поріг входу для стейблкоїнів на ринок ЄС, одночасно знімає ключові інституційні бар’єри для їхнього використання у міжнародних платежах, розрахунках і реальних бізнес-кейсах.

Це особливо важливо для PayFi: після появи чітких регуляторних рамок банки, мерчанти й компанії охочіше й упевненіше інтегрують стейблкоїни у свої системи. Фактично MiCA переводить питання з “чи можна використовувати стейблкоїни?” у “як їх використовувати ефективніше?”, закладаючи фундамент для масштабування PayFi.

5.2 Регуляторні тенденції в інших ключових економіках: баланс інновацій і ризиків

На відміну від уніфікованого підходу ЄС, інші великі економіки демонструють фрагментований ландшафт регулювання криптоактивів. Загалом ринки рухаються до банківської моделі нагляду, поступово інтегруючи емітентів стейблкоїнів і криптоінфраструктуру у чинні системи фінансового нагляду. Це включає вимоги до резервів, AML, захисту споживачів. Такі заходи підвищують комплаєнс-витрати у короткостроковій перспективі, але знижують системні ризики й сприяють глибшій інтеграції PayFi з традиційними фінансами у довгостроковій.

Водночас у міжнародних фінансових центрах застосовуються гнучкіші стратегії: багато азійських юрисдикцій використовують модель “комплаєнс-плюс regulatory sandboxes”, де базові вимоги чітко визначені, а компанії можуть тестувати міжнародні платежі, розрахунки у стейблкоїнах і корпоративні PayFi-рішення у контрольованих умовах. Спільна риса — не поспішати з остаточними відповідями, а спостерігати за ризиками й вигодами у реальних кейсах через пілоти.

Для PayFi-проєктів такі юрисдикції стають критичними містками між Web3 і Web2. Їхня регуляторна позиція сама по собі перетворюється на конкурентну перевагу.

5.3 Як регулювання змінить ландшафт PayFi і конкурентні стратегії у 2026 році

У 2026 році питання регулювання вже не зводитиметься до “комплаєнс/некомплаєнс”. Воно глибоко визначатиме структуру ринку PayFi та характер конкуренції. По-перше, здатність до комплаєнсу стане основним бар’єром входу. Провайдери PayFi, які відповідають вимогам кількох юрисдикцій, інтегруються з локальними платіжними мережами й забезпечують надійні розрахунки, будуть значно привабливішими для інституцій і великих мерчантів.

По-друге, конкуренція зміститься від суто технічної до боротьби за комплаєнс і інтеграцію. Низькі комісії й висока продуктивність залишаться важливими, але не єдиними факторами. Успіху досягнуть ті, хто зможе ефективно вбудуватися у банківські системи, корпоративні фінанси й локальні платіжні екосистеми.

По-третє, більша регуляторна визначеність прискорить стратифікацію й спеціалізацію в PayFi. Одні учасники фокусуватимуться на базових розрахунках, клірингу й комплаєнтних платіжних рейлах, інші — на диференційованих застосунках для окремих регіонів чи кейсів. Загалом регулювання не стримує зростання PayFi, а забезпечує інституційну підтримку для переходу від інноваційної периферії до ядра фінансової системи.

6. Висновки та перспективи

6.1 PayFi як неминучий результат і ключовий каталізатор конвергенції Web2–Web3

PayFi — не проста заміна традиційних платіжних систем, а природний результат зближення інфраструктури Web2 і фінансових можливостей Web3, зумовлений поступовим дозріванням стейблкоїнів, блокчейн-розрахунків і регуляторних рамок.

Для традиційних фінансових установ блокчейн уже не експеримент, а реальне рішення для хронічних проблем — повільних розрахунків, високих витрат, складних міжнародних процесів. Для Web3 стійке зростання ончейн-фінансів можливе лише за умови інтеграції у реальні платіжні потоки й рух капіталу.

Впровадження Visa розрахунків у USDC і розширення на кілька блокчейнів демонструють: традиційні карткові мережі не витісняються децентралізацією. Інтеграція JPMorgan депозитів, клірингу й інституційного DeFi на єдиній ончейн-інфраструктурі відображає реконструкцію внутрішніх і міжбанківських потоків під впливом PayFi. PayPal, у свою чергу, обрав більш споживацький шлях, дозволяючи криптоактивам і стейблкоїнам входити у глобальні платіжні мережі без зміни поведінки мерчантів чи користувачів.

Водночас Web3-протоколи активно “де-криптифікують” свій фокус — від ончейн-показників до реальних потреб розрахунків і платежів. XRP Ledger інтегрується з банківськими й корпоративними системами міжнародних розрахунків, Solana — із платіжними каналами й мережами мерчантів для реальних транзакцій. Під впливом RWA, ШІ й стейблкоїнів активи дедалі частіше токенізуються, кошти циркулюють у реальному часі через стейблкоїни, а платежі й фінанси природно зливаються в єдиний ціннісний канал.

У міру появи чітких регуляторних шляхів і зростання ролі стейблкоїнів як фактичних розрахункових шарів PayFi перестає бути лише перехідним містком між Web2 і Web3. Він стає каталізатором глибокої інтеграції обох світів, а його розвиток більше нагадує модернізацію інфраструктури, ніж окрему фінансову інновацію.

6.2 Ключові тренди 2026–2030: поетапна еволюція трьох основних драйверів

За даними провідних установ (ARK Invest, McKinsey, Citibank), RWA, ШІ й стейблкоїни разом виведуть PayFi на етап масштабного впровадження у 2026–2030 роках.

На рівні активів сформовано консенсус: ринок токенізованих RWA виросте з нинішніх десятків/сотень мільярдів до трильйонів доларів. McKinsey оцінює, що за базовим сценарієм у 2030 році токенізовані активи основних класів перевищать 2 трильйони доларів, а оптимістичні сценарії ARK Invest передбачають ще вищу межу. У першу чергу масштаб досягнуть комплаєнтні активи з прозорими грошовими потоками — держоблігації, фонди, private credit. Згодом RWA стане не “експериментом”, а формою забезпечення й розміщення, прийнятою мейнстрим-фінансами.

На рівні інтелекту, за прогнозами Grand View Research, ринок ШІ у фінансах до 2030 року сягне 41,16 млрд доларів США, ставши ключовою технологією платіжних і розрахункових систем. ШІ буде глибоко інтегрований у оптимізацію маршрутів платежів, виявлення ризиків, комплаєнс-менеджмент, а також підтримуватиме ШІ-агентів із обмеженою автономією. У межах заданих правил і ризиків такі агенти зможуть здійснювати алокацію й виконання транзакцій, підштовхуючи PayFi до більшої автоматизації й “розумності”.

На розрахунковому рівні дослідження Citibank та інших підтверджують: стейблкоїни у найближчі роки стануть інфраструктурою платежів і клірингу. Прогнози щодо обігу до 2030 року — 1,9–4 трильйони доларів, зростання стимулюватимуть міжнародні перекази, e-commerce, emerging markets. Із частотою використання платіжна функція стейблкоїнів посилиться, а у деяких країнах вони можуть стати “другою валютою” — ключовим розрахунковим медіумом для різних мереж і активів.

Під сукупним впливом цих драйверів провідні дослідники прогнозують подальше зростання ринку Web3-платежів у найближчі 5 років і його суттєву роль у глобальному платіжному ландшафті. До 2030 року PayFi, ймовірно, стане не периферійною інновацією, а ключовою фінансовою інфраструктурою для конвергенції Web2–Web3.

6.3 Стратегічні імплікації для бізнесу й інвесторів

З огляду на ці тренди PayFi слід розглядати не як додатковий платіжний інструмент, а як апгрейд інфраструктури, здатний змінити логіку платежів, розрахунків і руху активів. Для компаній, що займаються платежами й розрахунками капіталу — особливо e-commerce, фінтехів, транснаціональних корпорацій — пріоритетом є раннє тестування рішень на базі стейблкоїнів. Це дозволяє знизити міжнародні витрати, підвищити ефективність обороту й зберегти гнучкість для майбутніх інновацій.

На практиці підприємствам варто менше фокусуватися на самій технології блокчейна, а більше — на тому, як PayFi як інтеграційний шар вирішує конкретні бізнес-проблеми. Порівняно зі створенням власної інфраструктури, співпраця з досвідченими провайдерами PayFi й швидка інтеграція стейблкоїнів у наявні системи часто ефективніша. У довгостроковій перспективі конкурентною перевагою стане здатність координувати RWA й ШІ через PayFi: власники активів можуть токенізувати їх для підвищення ліквідності, а технологічні компанії — розробляти нові моделі управління й оптимізації на базі ончейн-активів.

Для інвесторів у ранній фазі конвергенції Web2–Web3 структурні можливості, ймовірно, концентруватимуться на рівнях інфраструктури й платформ, а не окремих застосунків. Серед ключових напрямів: інфраструктура PayFi з високою комплаєнс- і масштабованістю; RWA-платформи для якісної токенізації й ліквідності; платформи ШІ-агентів для ончейн-економіки. У міру впровадження RWA ліквідність і компонуємість традиційних активів можуть бути переоцінені, тому варто відстежувати банки, що активно просувають токенізацію й технологічні апгрейди. Загалом процес конвергенції PayFi — довгостроковий, а інвестиції мають бути орієнтовані на стійке створення цінності й структурні переваги, а не короткострокову волатильність.

6.4 Структурні переваги й ключові обмеження PayFi: від ефективності до інституційної інфраструктури

Узагальнюючи, цінність PayFi полягає не в окремому технологічному прориві, а у кумулятивному ефекті багатьох покращень: швидші розрахунки, нижчі міжнародні витрати, можливість повторного використання капіталу в процесі платежу. Це перетворює платежі з “центру витрат” на “інструмент ефективності капіталу”. Така структурна сила дає PayFi потенціал для заміщення у глобальній торгівлі, e-commerce і фінансових послугах на emerging markets, а також відкриває шлях до фінансової інклюзії.

Однак чи трансформуються ці переваги у стабільну довгострокову інфраструктуру — залежить від трьох обмежень. По-перше, ступінь регуляторної координації визначатиме глобальну межу зростання PayFi: поки між юрисдикціями зберігаються розбіжності у регулюванні стейблкоїнів і міжнародних платежів, масштабування відбуватиметься регіонально, а не глобально. По-друге, управління системними ризиками неминуче: із зростанням ролі стейблкоїнів як розрахункового шару їхня кредитна стійкість, прозорість резервів і ізоляція DeFi-ризиків безпосередньо впливають на надійність і стабільність PayFi. По-третє, масштабованість базової технології й когнітивна вартість для користувача ще довго обмежуватимуть здатність PayFi повністю повторити охоплення традиційних мереж.

Отже, шлях еволюції PayFi більше схожий на поступове оновлення інфраструктури, а не радикальну заміну. Успіх PayFi не вимірюється повним витісненням традиційних систем, а здатністю досягти динамічного балансу між комплаєнсом, безпекою й ефективністю — і стабільно демонструвати переваги у ключових сценаріях. Після досягнення такого балансу PayFi стане не просто інновацією у платежах, а фундаментальним компонентом глобальної розрахункової системи нового покоління.

Джерела:

- ESMA, https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

- Visa, https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.21951.html

- JPMorgan, https://www.jpmorgan.com/insights/payments/blockchain-digital-assets/introducing-kinexys

- PayPal, https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

- Bloomberg, https://www.bloomberg.com/news/articles/2026-01-08/stablecoin-transactions-rose-to-record-33-trillion-in-2025

- The Block, https://www.theblock.co/data/decentralized-finance/total-value-locked-tvl

- Visa, https://visaonchainanalytics.com/transactions

- Stripe, https://stripe.com/resources/more/stablecoins-vs-traditional-payments

- Yahoo Finance, https://finance.yahoo.com/news/stablecoins-shake-900-billion-remittance-113000383.html?guccounter=1

- United Nations, https://policy.desa.un.org/publications/world-economic-situation-and-prospects-november-2025-briefing-no-196

- Visa, https://www.blockchain-council.org/cryptocurrency/visa-usdc-settlement-united-states/

- Visa, https://corporate.visa.com/content/dam/VCOM/corporate/services/documents/vca-ten-payment-priorities-shaping-2026.pdf

- Visa, https://www.pymnts.com/visa/2026/visa-says-stablecoin-linked-payments-cards-drive-demand-for-settlement-platform/

- Messari, https://messari.io/report/in-the-stables-jpmorgan-takes-jpm-coin-beyond-walled-gardens

- The Block, https://www.theblock.co/post/385670/jpmorgan-crypto-inflows-2026-record-130-billion-2025

- Yahoo Finance, https://finance.yahoo.com/news/paypal-stripe-other-fintech-giants-080456699.html

- Tearsheet, https://tearsheet.co/blockchain-crypto/how-paypal-is-bridging-crypto-and-commerce-through-payments/

- Yahoo Finance, https://finance.yahoo.com/news/xrp-rwa-tokenization-surged-2-155100226.html

- CoinDesk, https://www.coindesk.com/zh/business/2025/08/16/xrp-ledger-used-by-nasdaq-listed-pharma-distributor-to-power-payment-system-for-pharmacies

- SQ Magazine, https://sqmagazine.co.uk/cryptocurrency-payment-adoption-by-merchants-statistics

- SQ Magazine, https://sqmagazine.co.uk/crypto-payments-industry-statistics

- Cointelegraph, https://cointelegraph.com/research/crypto-transaction-success-rate-hinges-on-user-location-report

- TransFi, https://www.transfi.com/ph/blog/how-solana-dapps-are-using-transfi-to-onboard-users-with-usdc-via-local-payment-methods

- Prnewswire, https://www.prnewswire.com/news-releases/bitpay-brings-real-world-utility-to-the-solana-network-with-support-for-sol-and-stablecoins-302526655.html

- rwa.xyz, https://app.rwa.xyz/

- The Block, https://www.theblock.co/post/386588/tokenization-outlook-ark-invest

- McKinsey, https://www.fool.com/investing/2026/01/08/4-industries-real-world-asset-tokenization-could-t/

Gate Research — це комплексна дослідницька платформа з блокчейна й криптовалют, яка надає глибокий контент для читачів, включаючи технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування в ринок криптовалют пов’язане з високими ризиками. Користувачам рекомендується проводити власне дослідження й повністю розуміти природу активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи втрати, що виникають унаслідок таких рішень.

Цей контент може містити або посилатися на інформацію чи думки третіх сторін і надається лише для зручності. Gate не гарантує точність, повноту чи актуальність такої інформації. Gate також може обмежувати або забороняти користувачам із певних юрисдикцій доступ до всіх або частини своїх сервісів; див. Угоду користувача: https://www.gate.com/legal/user-agreement.

Якщо ви вважаєте, що цей контент містить порушення або спір щодо прав, звертайтеся за адресою: research@gate.me.

(Натисніть нижче, щоб отримати повний звіт)

Gate Research — це комплексна дослідницька платформа з блокчейна й криптовалют, яка надає читачам глибокий контент, включаючи технічний аналіз, актуальні інсайти, ринкові огляди, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Відмова

від відповідальності

Інвестування в ринок криптовалют пов’язане з високим ризиком. Користувачам рекомендується проводити незалежне дослідження й повністю розуміти природу активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи втрати, що виникають у результаті таких інвестиційних рішень.