Більшість людей сприймає ШІ як чат-бота.

Я це розумію. Ви відкриваєте ChatGPT, просите його виправити лист — і він це робить. Виглядає магічно. Ви йдете далі, думаючи, що розумієте процес. Але це як провести карткою у ресторані й вирішити, що знаєте, як Visa заробляє гроші. Ви скористалися продуктом, але не побачили системи.

Минулого року я намагався з’ясувати, куди насправді рухаються гроші у ШІ, і чесно скажу — мені знадобилося забагато часу, щоб перестати дивитися не туди. Я зосереджувався на ChatGPT, Claude і Gemini, на тому, що можна «помацати», у той час як 700 мільярдів доларів вкладалися в інфраструктуру, назви якої я навіть не знав. Чипи, про які я не чув. Технології пакування з абревіатурами, що здаються вигаданими. Системи охолодження. Електростанції. Бетон ллють у Техасі, Айові та Хайдарабаді.

Рік тому ніхто з моїх знайомих про це не говорив. Зараз це обговорюють усі.

Ця стаття велика. Якщо не маєте часу, збережіть її й поверніться пізніше. Я хочу пройти увесь ланцюг створення вартості у ШІ, кожен рівень — від електроенергії для дата-центрів до застосунку у вашому телефоні, і пояснити це так, щоб зрозумів навіть той, хто ніколи не читав річних звітів.

Я пояснюватиму терміни. Наводитиму реальні цифри. І чесно розповім про ті частини, у яких сам не впевнений.

Почнімо.

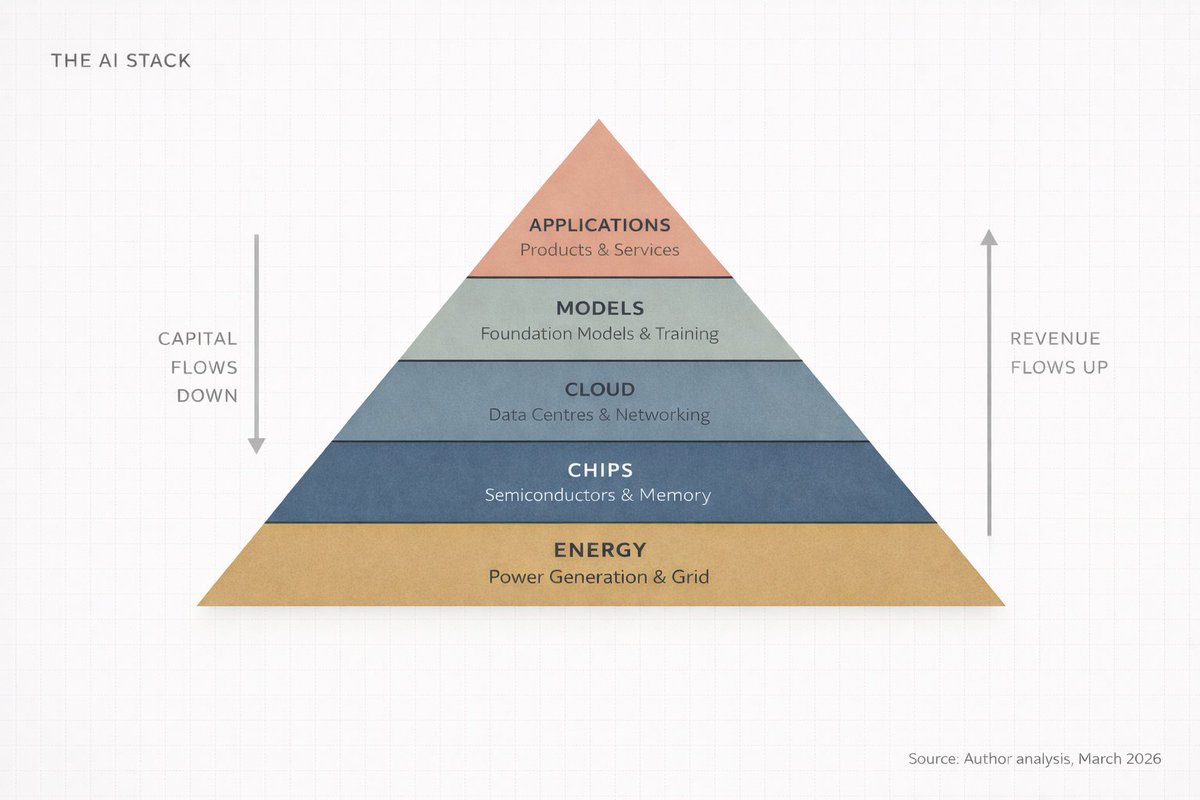

I — П’ятишаровий «торт» (і чому про чотири нижні шари не говорять)

ШІ — це інфраструктура. Як і інтернет, як і електроенергія, йому потрібні фабрики. ~ Дженсен Хуанг

Більшість людей розуміє ШІ так: розумний комп’ютер відповідає на питання.

Це як сказати, що інтернет — це «місце для перегляду відео». Технічно не помилково, але зовсім не про це йдеться.

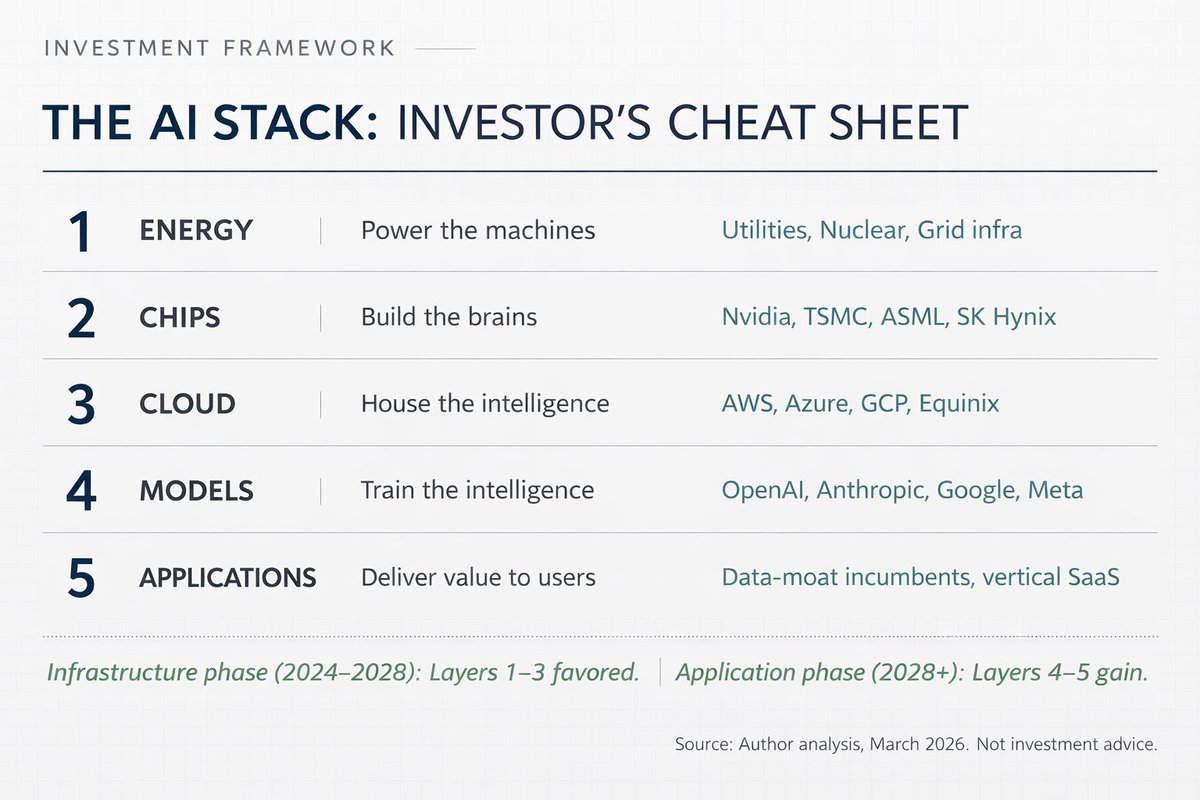

Дженсен Хуанг, CEO Nvidia, на Давосі у січні 2026 року назвав ШІ п’ятишаровою системою: енергія, чипи, хмара, моделі, застосунки. Він назвав це «найбільшим інфраструктурним будівництвом в історії».

Задумайтесь над словом «інфраструктура». Дороги, енергомережі, водопостачання — це те, що забезпечує роботу цивілізації, і про це ніхто не згадує, поки не станеться збій. ШІ стає такою ж річчю: невидимою, необхідною і дуже дорогою у створенні.

Я називаю це стеком ШІ. П’ять шарів, кожен живить наступний, а гроші рухаються в обидва боки.

Ось найпростіша схема:

- Енергія. Потрібна електроенергія для комп’ютерів. Дуже багато.

- Чипи. Потрібні спеціалізовані процесори для обчислень. Це не процесор ноутбука.

- Хмара. Потрібні величезні склади з цими чипами, з’єднані надшвидкими мережами.

- Моделі. Потрібне власне програмне забезпечення ШІ — «мозок», що вчиться на даних.

- Застосунки. Потрібні продукти, якими користуються люди: ChatGPT, Google Search, детектор шахрайства у вашому банку.

Розмова про ШІ, зосереджена лише на 5-му шарі, ігнорує 80% картини.

І ось що важливо для інвестора, засновника чи будь-кого, хто хоче зрозуміти майбутнє: гроші не розподіляються рівномірно між цими шарами. Вони концентруються. І зараз — у місцях, куди більшість не дивиться.

II — Слідкуйте за грошима (вони не там, де здається)

Усім одразу спадає на думку шар застосунків: ChatGPT, Copilot, Claude, Perplexity. Це продукти, якими ви користуєтесь, і здається, що в цьому вся суть.

Але ось що всі пропускають.

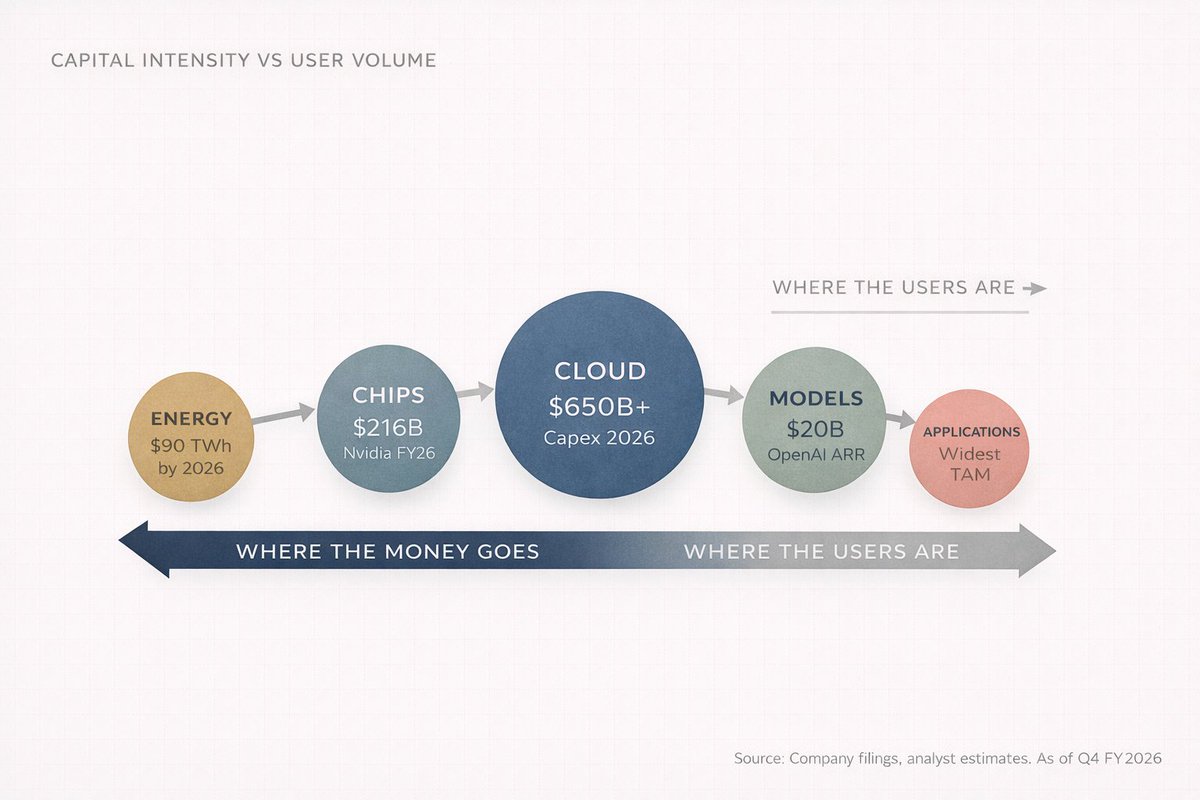

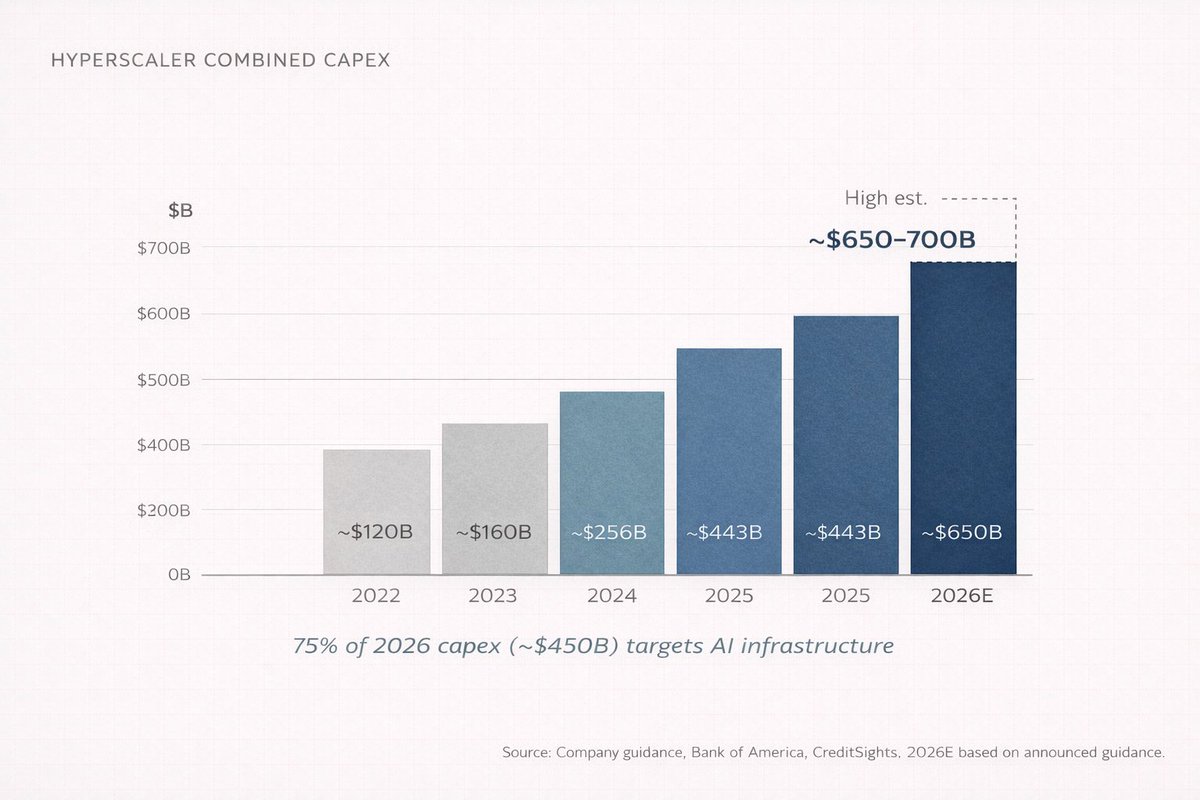

У 2026 році чотири найбільші хмарні компанії (Amazon, Microsoft, Google, Meta) планують витратити від 650 до 700 мільярдів доларів на капітальні витрати. Разом. За рік. Це приблизно дорівнює ВВП Швейцарії. І майже 75% цієї суми, близько 450 мільярдів доларів, йде безпосередньо на інфраструктуру ШІ.

Не на чат-боти. Не на застосунки. На будівлі, чипи, кабелі та системи охолодження.

Про це не говорять на вечірках. Саме тому це і є місце, де гроші.

Подумайте: перш ніж хтось скористається ChatGPT, хтось будує дата-центр розміром із торговий центр, заповнює його десятками тисяч спеціалізованих процесорів, з’єднує їх мережевим обладнанням, що коштує більше за більшість компаній, і постачає туди електроенергію, якої вистачило б для невеликого міста. Щодня.

Це шари з першого по третій. Невидимі шари, куди спрямовується основний капітал.

«А як же OpenAI? Вони ж заробляють мільярди?»

Так. До кінця 2025 року OpenAI досягла 20 мільярдів доларів річного повторюваного доходу, порівняно з 6 мільярдами роком раніше і 2 мільярдами ще роком раніше. Це 10-кратне зростання за два роки. Жодна компанія не зростала так швидко з такої бази.

Але є нюанс. OpenAI спалила близько 9 мільярдів доларів готівки у 2025 році й прогнозує 17 мільярдів у 2026-му. Їхні витрати на інференцію (вартість роботи ШІ при кожному запиті) у 2025 році склали 8,4 мільярда доларів, а у 2026-му прогнозуються на рівні 14,1 мільярда. Вони не очікують позитивного грошового потоку до 2029 або 2030 року.

Куди ж ідуть ці гроші?

Вони спускаються вниз по стеку. До Microsoft Azure (OpenAI платить Microsoft 20% свого доходу до 2032 року). До Nvidia за чипи. До компаній, що будують і оснащують дата-центри. До енергетичних компаній.

У цьому є щось циклічне. Microsoft інвестує в OpenAI. OpenAI витрачає ці кошти на Azure. Azure купує ще більше чипів Nvidia. NVIDIA звітує про рекордний прибуток. І гроші продовжують рухатися вниз.

Більшість користувачів — на вершині стеку. Більшість прибутку — внизу. Це і є головна ідея.

Перший урок ланцюга створення вартості у ШІ: дохід рухається вгору, капітал — вниз.

III — Ви вже бачили цю історію

Всі проблеми людства — інженерні, і їх можна вирішити. ~ Бакмінстер Фуллер

Щоб зрозуміти, що відбувається з ШІ, подивіться, що сталося з електроенергією між 1880 і 1920 роками.

Коли Томас Едісон побудував першу електростанцію у 1882 році на Перл-стріт у Мангеттені, електрика була новинкою. Модний спосіб освітлити кімнату. Навіщо це, якщо є газові лампи?

Через 40 років електрика змінила всі галузі: промисловість, транспорт, зв'язок, медицину, розваги. Виграли не ті, хто винайшов лампочку, а ті, хто будував електростанції, прокладав дроти і виробляв генератори.

General Electric. Westinghouse. Енергетичні компанії. Мідні шахти. Будівельники.

Те ж саме відбувається і з ШІ, тільки швидше.

ШІ → дата-центри → чипи → сировина → енергія

Електрика → заводи → машини → сировина → вугілля/вода

Послідовність майже ідентична. І переможці знову не на рівні застосунків, а на інфраструктурі.

Я називаю це інфраструктурною гравітацією. Коли з’являється нова обчислювальна платформа, перші гроші отримують виробники «кирки й лопати». Застосунки з’являються пізніше. Вся увага — на них, але маржа — в інфраструктурі.

NVIDIA отримала 215,9 мільярда доларів річного доходу у 2026 фінансовому році (закінчується у січні 2026 року), що на 65% більше, ніж торік. Сегмент дата-центрів за останній квартал дав 62,3 мільярда, зростання рік до року — 75%. Сегмент — понад 91% доходу Nvidia. Компанія заробляє 68 мільярдів за квартал, і дев’ять з десяти доларів — з одного напрямку.

TSMC, що виробляє чипи Nvidia (і майже всіх інших), у 2025 році контролювала майже 70% світового ринку ливарного виробництва з обсягом продажів 122,5 мільярда доларів. Samsung — 7,2%. Це домінування, яке б навіть Standard Oil занепокоїло.

Інфраструктура завжди перемагає першою. Питання — скільки триватиме це вікно.

Запитайте, про що була інтернет-революція, — назвуть Google, Amazon, Facebook. Запитайте, де були перші гроші, — Cisco, Corning, компанії, що прокладали оптоволокно. Та сама історія, інше десятиліття.

IV — Частина, яку не хочуть чути

Фондовий ринок — механізм для передачі грошей від нетерплячих до терплячих. ~ Чарлі Мангер

Буду чесним. Коли я вперше зацікавився ШІ як інвестор, зробив ту ж помилку, що й більшість.

Я дивився на шар застосунків. Бачив зростання ChatGPT, як Anthropic залучає мільярди. Думав: виграють ШІ-компанії, тож треба інвестувати в них.

Три речі змінили мою думку — і відбулися послідовно.

По-перше, майже всі «ШІ-компанії» спалюють гроші: OpenAI, Anthropic, Mistral, xAI. Витрати більше за дохід. Причина — структурні витрати на обчислення. Кожен запит до ШІ-моделі коштує реальних грошей. Чим розумніша модель, тим дорожче її запускати.

Ті, кого вважають «переможцями ШІ», насправді витрачають найбільше.

По-друге, інфраструктурні компанії друкують гроші з маржею, яку я не бачив з часів раннього Google. Валові маржі NVIDIA — близько 75%. TSMC нарощує потужності й підвищує ціни, бо попит перевищує пропозицію. У цих компаній не проблема монетизації, а проблема швидкості будівництва.

По-третє, і це було неприємно, я мислив про ШІ як споживач, а не як інженер. Споживач бачить застосунок. Інженер — стек.

Побачивши стек, ви вже не зможете не бачити його.

Кожне оголошення про ШІ — це оголошення про капекси. Кожне вдосконалення моделі — це замовлення на чипи. Кожна нова функція — це оренда дата-центру. Індустрія виглядає як система концентричних кіл, і чим ближче до центру, тим більше прибутку.

Можливо, ви програміст, який стежить за моделями ШІ. Можливо, роздрібний інвестор, який купив Nvidia по 300 доларів і думає, що далі. Можливо, ви в Індії і спостерігаєте революцію здалеку, думаючи, як це вплине на ваш портфель.

(А може, ви всі троє.)

Де б ви не були, принцип той самий. Споживач бачить продукт. Інвестор — ланцюг постачання. Найкращі інвестори бачать ланцюг постачання ще до того, як продукт з’явиться.

У ретроспективі все виглядає просто. Але це не так. Я тижнями вагався. Мені довелося відучитися від шаблонів SaaS-ери, де основна цінність була на рівні застосунків. Я шукав «наступний OpenAI», коли треба було дивитися, кому OpenAI платить. ШІ структурно відрізняється від SaaS: обчислювальні вимоги такі великі, що інфраструктура акумулює більше вартості.

Розуміння стеку змінює те, як ви оцінюєте компанії й розподіляєте капітал.

Я писатиму ще багато подібного — про інвестиції, ШІ та системи, через які рухається багатство. Якщо не хочете покладатися на алгоритм, щоб побачити наступну статтю, підписуйтесь і вмикайте сповіщення.

V — Картографія інвестора: шар за шаром

Текст затягується, тож переходжу до суті. Ось розбір кожного шару стеку ШІ: що там відбувається, хто ключові гравці і де інвестиційні можливості.

Залишайтесь.

Шар 1: Енергія

Дата-центри ШІ надзвичайно енергоємні. Один великий запуск навчання ШІ споживає стільки енергії, скільки невелике місто за рік. Очікується, що ці об’єкти споживатимуть близько 90 терават-годин електроенергії щорічно до 2026 року — у 10 разів більше, ніж у 2022 році.

Теза проста: виграє той, хто генерує, передає й постачає надійну електроенергію до дата-центрів. Ядерна, газова й відновлювана енергетика біля великих кластерів дата-центрів. Енергетичні компанії з надлишковою потужністю. Компанії, що будують мережі.

Дженсен Хуанг у жовтні 2025 року: «Власна генерація електроенергії дата-центром може розвиватися швидше, ніж підключення до мережі». Компанії вже будують власні електростанції біля дата-центрів, оминаючи мережу. Це мене здивувало. Техкомпанії фактично стають своїми енергетичними операторами.

Хто виграє: енергетичні компанії (особливо з ядерними потужностями), незалежні виробники електроенергії, виробники трансформаторів, комутаційного обладнання та інфраструктури. В Індії — виробники енергетичного обладнання та передавачі, бо гіпермасштабні кампуси зростають по всій Азії.

Шар 2: Чипи

Цей шар відомий завдяки Nvidia. Але все складніше, ніж одна компанія.

У шарі чипів є підшари. Дизайнери: Nvidia (GPU), AMD (GPU/CPU), Broadcom (ASIC), Qualcomm і гіпермасштабери (TPU Google, Trainium Amazon, Maia Microsoft). Виробники: TSMC контролює майже 70% ринку, Samsung — 7,2%. Intel намагається повернути ринок, але це багаторічний проєкт.

Обладнання: ASML — єдина компанія, що виробляє машини для EUV-літографії. Applied Materials, Lam Research, Tokyo Electron — поруч. Далі — пам’ять (AI-моделям потрібна швидка пам’ять: SK Hynix, Samsung, Micron) і пакування (CoWoS від TSMC стало вузьким місцем).

Концентрація вражає: Nvidia — 92% ринку GPU для дата-центрів ШІ. TSMC виробляє чипи для всіх великих гравців. ASML — єдиний постачальник EUV-обладнання.

Одна компанія проектує. Одна виробляє. Одна створює обладнання для виробництва. Такий рівень концентрації — і інвестиційна теза, і геополітичний ризик. Мало хто враховує обидва аспекти.

Шар 3: Хмара і дата-центри

Тут живуть чипи. Гігантські склади серверів, з’єднані швидкими мережами й охолоджувані складними системами (рідинне охолодження стає стандартом).

Ринок контролюють три гіганти: Amazon Web Services (31%), Microsoft Azure (24%), Google Cloud (11%). Oracle теж активно зростає, планує 50 мільярдів доларів капексу на 2026 рік.

Але шар хмари — це не лише гіпермасштабери. Foxconn (Hon Hai) збирає 40% серверів ШІ у світі. Arista Networks і Credo Technology (її акції зросли на 117% у 2025 році завдяки енергоефективній передачі даних) будують мережеву інфраструктуру. Vertiv — рідинне охолодження. REIT-компанії для дата-центрів (Equinix, Digital Realty) володіють землею й будівлями. Хтось має залити бетон. Кожен рівень — свій ланцюг постачання.

Гіпермасштабери витрачають 90% операційного грошового потоку на капекс у 2026 році (Bank of America). У 2025 році це було 65%. Morgan Stanley прогнозує, що цього року компанії позичать понад 400 мільярдів доларів для розширення — удвічі більше, ніж у 2025-му. Ця цифра мене вразила: 400 мільярдів доларів боргу за рік лише для будівництва дата-центрів.

Шар 4: Моделі

Це «мозковий» шар. Компанії, які навчають і будують ШІ-моделі.

Головні імена: OpenAI (серія GPT, понад 20 млрд доларів ARR), Anthropic (Claude, близько 19 млрд доларів річного доходу на початок 2026 року), Google DeepMind (Gemini), Meta AI (Llama, open source), Mistral, xAI (Grok).

Цей шар — найбільш розпіарений і найбільш збитковий. Дохід OpenAI зростає рекордними темпами, але компанія спалює 17 мільярдів доларів готівки у 2026 році. Anthropic швидко зростає, але залежить від великих раундів фінансування (5 млрд доларів при оцінці 170 млрд на початок 2026 року).

Проблема бізнес-моделі структурна: моделі стають кращими, коли витрати на обчислення зростають швидше за дохід. Це як ресторан, де кожна страва дорожча за попередню, а клієнти не хочуть платити більше. Маржа залишається стислою. Коли це зміниться — невідомо.

Для інвесторів цей шар — високий ризик, висока потенційна винагорода. Більшість компаній приватні. Доступ на публічному ринку — через хмарних провайдерів (Microsoft володіє часткою OpenAI і надає їй обчислення через Azure) і виробників чипів.

Шар 5: Застосунки

Це шар, який бачить кожен. ChatGPT, Google Search на базі Gemini, Microsoft Copilot в Office, AI-детектори шахрайства у вашому банку, рекомендації Netflix, покращення фото на телефоні.

Шар застосунків — найширший і найнасиченіший. Тисячі стартапів і великих компаній працюють тут. З часом він стане найбільшим за потенційним ринком (оцінки — понад 2 трильйони доларів до 2030-х), але зараз це шар із найменшими маржами й найбільшою невизначеністю щодо переможців.

Ключовий фактор — дані. Компанії з унікальними, власними даними отримають перевагу. Salesforce — дані CRM, Bloomberg — фінансові, Epic — медичні записи. Компанії з такими даними можуть тонко налаштовувати ШІ-моделі так, як не може жоден універсальний чат-бот.

Для інвесторів це місце найбільшого потенційного зростання, але й найбільших втрат. Більшість стартапів ШІ зазнають невдачі. Ті, що виживуть, зростатимуть швидко.

Найкраща віддача у найближчі 3–5 років — інфраструктура зараз, застосунки — пізніше. Найрозумніший капітал уже розміщений відповідно.

Переможцями 5-го шару стануть ті, хто має дані, яких немає ні в кого. І більшість із них навіть не називають себе ШІ-компаніями.

VI — «Це не просто бульбашка?»

Головна проблема інвестора — це він сам. ~ Бенжамін Грехем

Поясню прямо.

«А як же дотком-бульбашка? Це ж те саме? Масштабні інфраструктурні витрати, відсутність прибутку, загальний хайп?»

Справедливе питання.

Різниця ось у чому. У дотком-еру компанії вкладали гроші в інфраструктуру для попиту, якого ще не було. Будували оптоволоконні мережі для аудиторії, яка ще сиділа на dial-up. Інфраструктуру створили, попит з’явився через 5–7 років, і все проміжне збанкрутувало.

До 2026 року попит на ШІ вже є. NVIDIA не встигає виготовляти чипи. Потужності TSMC з пакування розкуплені. Вартість оренди хмарних обчислень зростає. OpenAI додала 400 мільйонів щотижневих активних користувачів з березня по жовтень 2025 року. Моделі використовують. Обчислення споживають. Клієнти платять.

Ризик є. Він великий. Я думаю про це часто. Ось три головні моменти:

По-перше, неправильний розподіл капіталу. У 2026 році на дата-центри витратять понад 650 мільярдів доларів. Якщо дохід від ШІ-сервісів не з’явиться досить швидко, деякі компанії зіткнуться з падінням маржі. Вільний грошовий потік Amazon може стати від’ємним. Це Amazon — компанія, що фактично винайшла хмару.

По-друге, ризик концентрації. Ланцюг постачання ШІ надто сконцентрований. TSMC виготовляє майже 70% світових чипів. ASML — єдиний постачальник EUV-машин. NVIDIA проектує 92% GPU для дата-центрів. Будь-яке порушення (геополітика, стихія, конкуренція) може вплинути на весь стек. Один землетрус у Тайвані може відкинути розвиток ШІ на роки.

По-третє, питання DeepSeek. У січні 2025 року DeepSeek випустила модель, що досягла провідних результатів за значно менших витрат. Це підважує тезу, що більше витрат = кращий ШІ. Якщо відкриті й ефективні моделі скорочуватимуть розрив, інфраструктурна теза слабшає. DeepSeek її не вбила, але додала нову змінну.

McKinsey оцінює: інвестиції в дата-центри можуть досягти 6,7 трильйона доларів до 2030 року. PwC: ШІ може додати 15,7 трильйона доларів до світового ВВП до 2030 року. IDC: 22,3 трильйона доларів ефекту від рішень і сервісів ШІ до 2030 року.

Навіть якщо ці оцінки помилкові на 50%, це найбільший економічний зсув з часів інтернету. Питання не в напрямку, а в масштабі.

Чую: «Я скептично ставлюся до ШІ». Добре. Будьте скептичні щодо моделей чи термінів. Але не ігноруйте ланцюг постачання. Це різні речі.

Через п’ять років імена переможців цього циклу здаватимуться очевидними. Завдання — побачити структуру раніше.

VII — Грайте на правильному шарі

Подумайте про ШІ як про відеогру з п’ятьма рівнями.

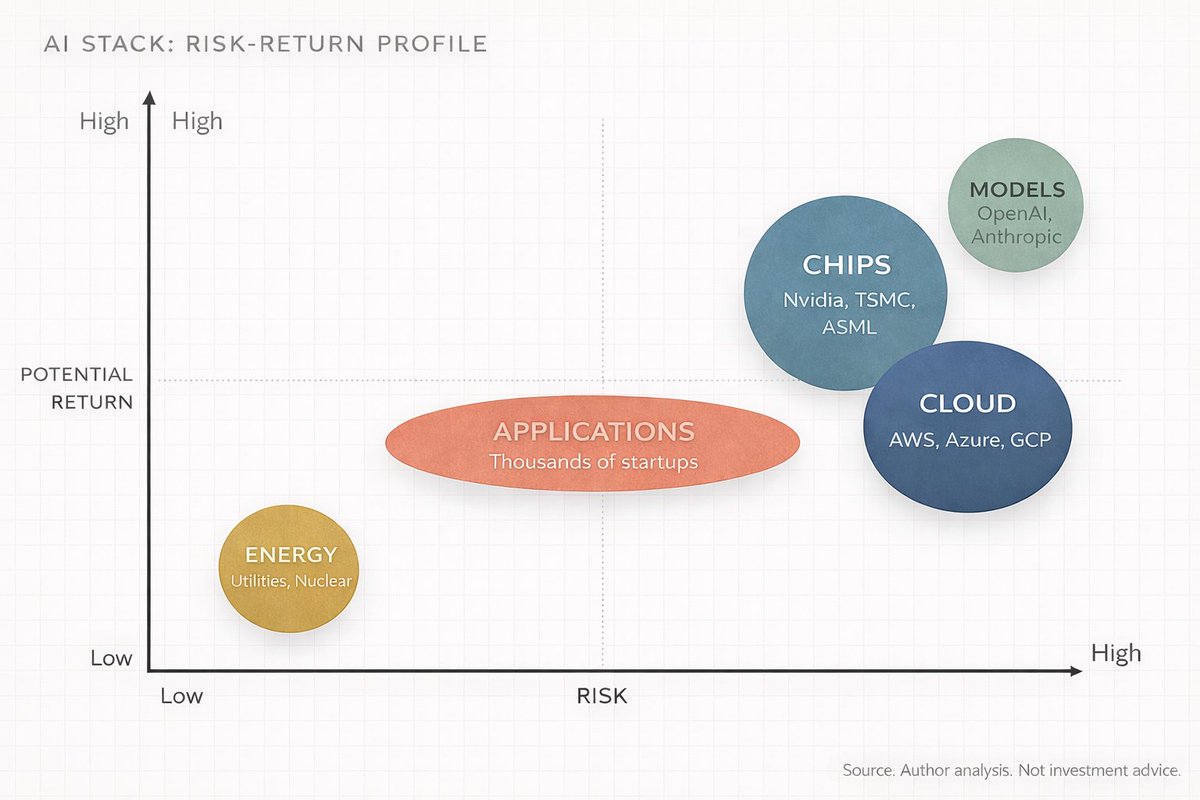

Рівень 1 (Енергія) — навчальний. Нецікавий, майже неможливо програти. Низький ризик, стабільна віддача.

Рівень 2 (Чипи) — «бос-файт». Найвища концентрація сили й маржі, але й найбільший ризик. Винагороди великі, складність максимальна.

Рівень 3 (Хмара) — багатокористувацький сервер. Тут усі. Гіпермасштабери — адміністратори, отримують частку з кожного.

Рівень 4 (Моделі) — арена PvP. Жорстка конкуренція, стрімкі інновації, більшість вибуває. Виживають найкраще оснащені.

Рівень 5 (Застосунки) — відкритий світ. Нескінченні можливості, але жодних гарантій.

Стратегія проста. Не треба грати на всіх рівнях. Більшість грає на 5-му, бо він найпомітніший. Розумні гроші — на 2-му і 3-му, бо там зараз найбільше досвіду.

Ваше місце у стеку визначає фокус.

Для нетехнічних: не треба знати, як працює GPU. Достатньо знати, що хтось їх виробляє, хтось розміщує, хтось забезпечує електроенергією. І це публічні компанії з квартальними звітами.

Для технічних: ви знаєте, що моделі стають кращими. Можливо, недооцінюєте, як швидко фізичні обмеження (електроенергія, охолодження, пакування) стають вузьким місцем. Наступне десятиліття визначать інженери, а не автори архітектурних статей.

Для інвестора ланцюг створення вартості у ШІ — це п’ять угод, кожна з різним ризиком, горизонтом і переможцями. Вважати «ШІ» єдиним сектором — як вважати «технології» єдиним сектором у 1998 році. Різниця між найкращими й найгіршими результатами величезна.

Це не триватиме вічно. Інфраструктура дозріє. Застосунки консолідуються. І вартість підніметься вгору, як з інтернетом. Amazon, Google, Facebook зрештою отримали більше, ніж виробники оптоволокна й серверів.

Але з ШІ ми ще не там. Ми у фазі інфраструктури, «кирки й лопати». І саме вони зараз друкують гроші.

Ті, хто розуміє весь стек, побачать зміни першими. Решта — будуть здивовані, куди йдуть гроші.

Через 10 років розуміння стеку ШІ стане базовим, як розуміння балансу.

Вивчіть стек. Картографуйте шари. Слідкуйте за капіталом.

У цьому суть.

~ Аніш Мунка

Застереження:

-

Ця стаття передрукована з [AnishA_Moonka]. Всі авторські права належать оригінальному автору [AnishA_Moonka]. Якщо ви маєте заперечення щодо цього передруку, зверніться до команди Gate Learn, і вони оперативно це вирішать.

-

Відмова від відповідальності: думки й погляди, висловлені в цій статті, є виключно авторськими і не є інвестиційною порадою.

-

Переклади цієї статті іншими мовами виконані командою Gate Learn. Якщо не вказано інше, копіювання, розповсюдження або плагіат перекладених матеріалів заборонені.