Історичний рубіж: золото і срібло разом долають ключові цінові бар’єри

Джерело графіка: https://goldprice.org/

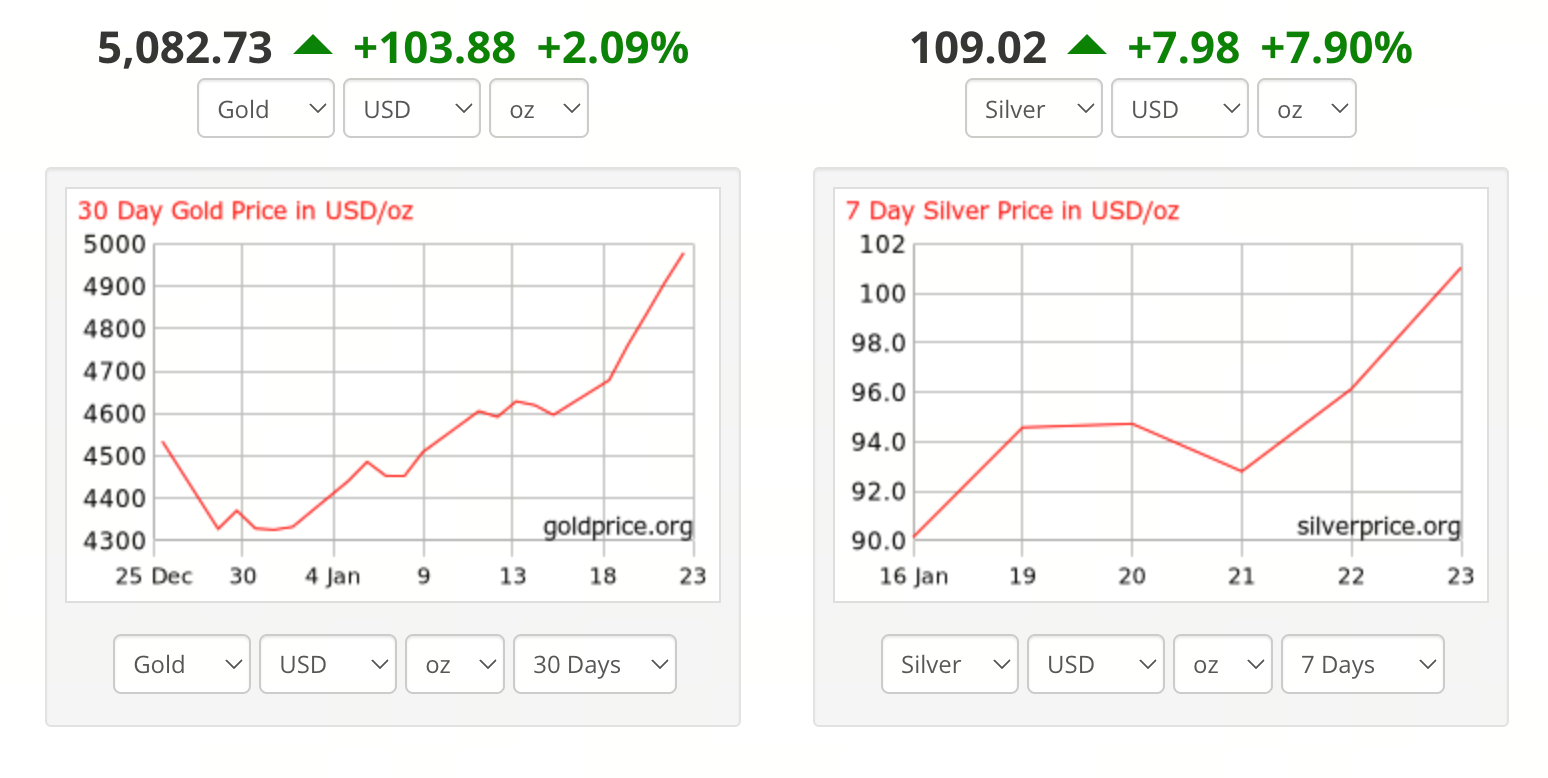

Міжнародний ринок дорогоцінних металів нещодавно продемонстрував видатний прорив. Спотова ціна золота вперше перевищила психологічний бар’єр у 5 000 доларів за унцію, зберігаючи високий рівень волатильності. Водночас спотова ціна срібла на короткий час піднялася вище 107 доларів за унцію, встановивши новий абсолютний максимум.

Такий синхронний ріст золота й срібла є унікальним явищем в історії ринку дорогоцінних металів. Це засвідчує суттєве посилення механізмів ціноутворення захисних активів і демонструє, що глобальний капітал переоцінює як ризикові активи, так і широку монетарну систему.

Ціна золота: остання динаміка та огляд етапів

За найсвіжішими ринковими даними, 26 січня 2026 року під час азійської торгової сесії спотова ціна золота вперше досягла позначки 5 000 доларів за унцію, а внутрішньоденні максимуми наближалися до 5 052 доларів за унцію.

З 2025 року золото демонструє впевнену висхідну динаміку. Від першого прориву понад 4 000 доларів пройшло лише близько 100 днів до наступного важливого рубежу, що свідчить про стійкий приплив капіталу, орієнтованого на тренд.

Останнє ослаблення Індексу долара США та зростання глобальної схильності до уникнення ризиків створили сприятливий макроекономічний фон для золота. Більшість учасників ринку вважають, що золото зберігає середньостроковий потенціал для подальшого зростання за поточних умов.

Рекордне зростання срібла: структурні чинники та галузевий контекст

Відповідно до динаміки золота, ринок срібла також досяг історичного прориву. Спотова ціна срібла короткочасно перевищила 107 доларів за унцію на початку сесії, встановивши новий рекорд.

На відміну від золота, зростання срібла зумовлене не лише його захисними властивостями, а й промисловим застосуванням. З початку 2026 року приріст срібла перевищує динаміку золота, головним чином через:

- Стійке зростання попиту з боку секторів відновлюваної енергетики, фотовольтаїки та електроніки;

- Обмежену гнучкість запасів і напружений глобальний баланс попиту та пропозиції;

- Ротацію спекулятивного та алокаційного капіталу у секторі дорогоцінних металів.

Ці структурні чинники часто забезпечують сріблу більшу еластичність ціни під час "бичачих" ринків.

Множинні макроекономічні чинники, що стимулюють ринок дорогоцінних металів

Поточне зростання на ринку дорогоцінних металів є результатом взаємодії низки макроекономічних і ринкових факторів:

- Стійкі геополітичні ризики: триваючі регіональні конфлікти та глобальна невизначеність підтримують довгостроковий попит на захисні активи.

- Ослаблення Індексу долара США: м’якший долар підвищує відносну привабливість дорогоцінних металів, номінованих у доларах.

- Збільшення золотовалютних резервів центральними банками: багато центробанків нарощують портфель золота, забезпечуючи стабільний фізичний попит.

- Зростання очікувань щодо пом’якшення монетарної політики: імовірні зниження ставок підвищують привабливість активів без дохідності.

У сукупності ці чинники змінюють ринкове сприйняття золота й срібла як ключових захисних активів.

Ринкові перспективи: захисна динаміка зберігає силу

Інституційний аналіз свідчить, що поточне зростання на ринку дорогоцінних металів ґрунтується на чітких макроекономічних фундаментальних чинниках, а не на ринкових настроях.

Кілька провідних міжнародних інвестиційних банків підвищили свої середньо- та довгострокові цілі щодо ціни золота, акцентуючи увагу на:

- Системному попиті на захисні активи;

- Коригуванні структури активів глобальних центральних банків;

- Тривалих побоюваннях щодо інфляції та боргового навантаження у довгостроковій перспективі.

Настрої щодо срібла ще більш оптимістичні. Аналітики загалом погоджуються, що стійке зростання промислового попиту, ймовірно, підтримуватиме дефіцит срібла, забезпечуючи йому більшу еластичність ціни порівняно із золотом у середньостроковій перспективі.

Ризик-адвайзорі: висока волатильність і зміна ритму ринку

Попри висхідний тренд, інвесторам слід залишатися пильними щодо потенційних ризиків:

- Волатильність поблизу історичних максимумів на ринку дорогоцінних металів може різко зрости;

- Зміни макроекономічних даних або очікувань щодо політики можуть спричинити короткострокові корекції;

- Швидке зростання оцінок підвищує ризик періодичних відкатів.

Оцінка тренду та управління позиціями залишаються критично важливими.

Висновок: "бичачий" ринок дорогоцінних металів переходить у нову фазу

Прорив золота вище 5 000 доларів і стрибок срібла понад 107 доларів — це не лише цінові рекорди, а й відображення трансформаційних змін у глобальному фінансовому ландшафті. Взаємодія попиту на захисні активи, промислового попиту та коригування монетарної системи формує новий цикл для дорогоцінних металів.

Для інвесторів важливіше розуміти рушійні сили, ніж прогнозувати ціни. В умовах стійкої макроекономічної невизначеності дорогоцінні метали, ймовірно, залишатимуться ключовими інструментами для хеджування ризиків і диверсифікації портфеля.