Парадокс CLARITY

Вітаю,

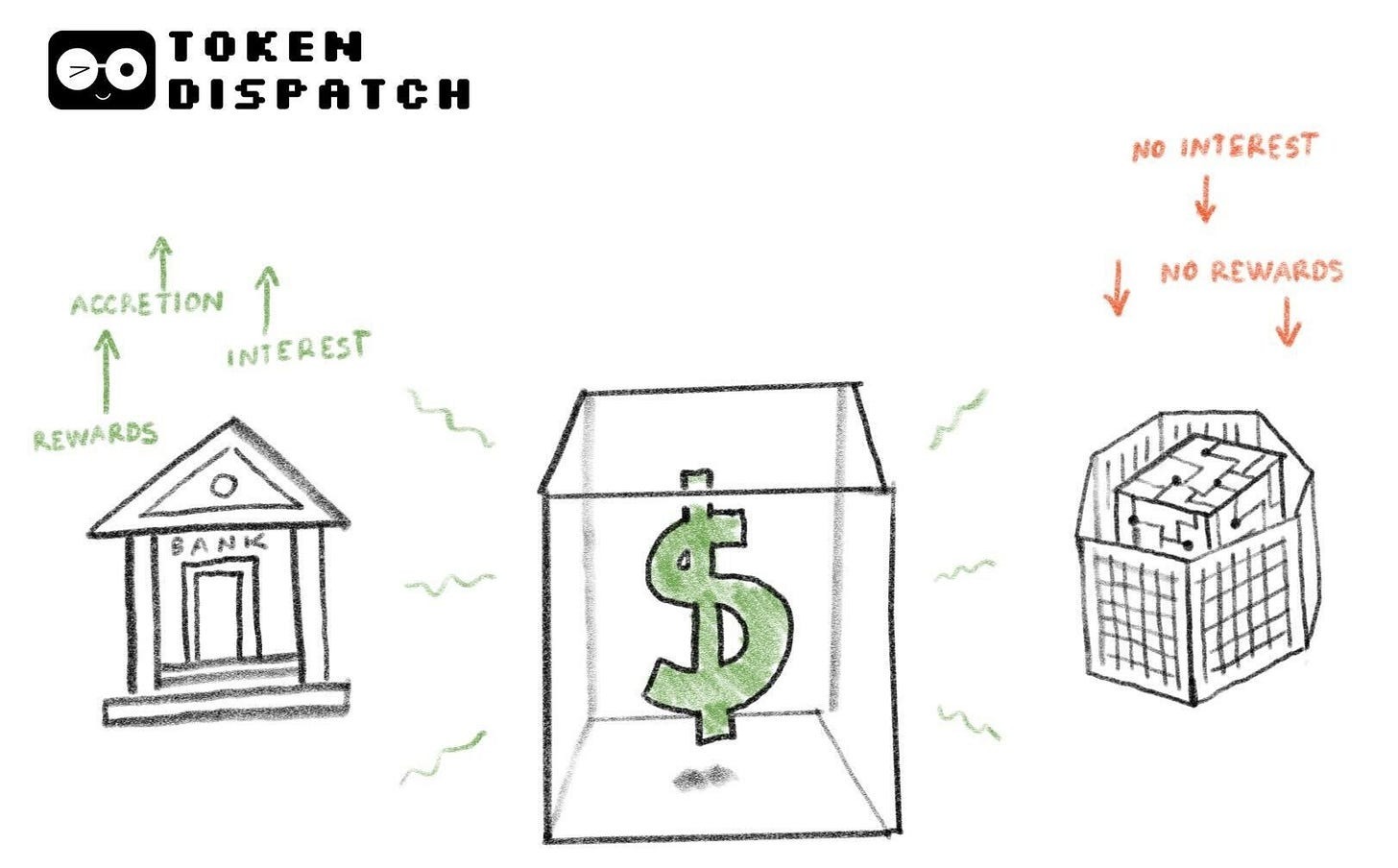

Гроші історично рідко були нейтральними; вони завжди мали здатність накопичувати вартість. Задовго до сучасного банкінгу від грошей очікували дохідності — як при зберіганні, так і при кредитуванні.

У третьому тисячолітті до н.е. у Месопотамії вже стягували відсотки за позики срібла. З V століття до н.е. у Греції використовували nautikà (морські позики) для фінансування ризикової морської торгівлі. Кредитори фінансували вантаж купця для одного рейсу, приймаючи повну втрату у разі затоплення судна, але вимагали високі відсотки (22–30%) у разі успішного повернення. У Римі відсотки були настільки інтегровані в економіку, що часто спричиняли боргові кризи, і добровільне списання боргу ставало політичною необхідністю.

У всіх цих системах ідея, що гроші — не просто пасивний засіб збереження вартості, залишалася незмінною. Зберігати гроші без компенсації було винятком. З розвитком фінансів переконання щодо природи грошей лише посилилося. Банківські депозити приносили відсотки. Стало загальноприйнятим, що гроші, які не можуть нарощувати вартість, поступово втрачають економічну цінність.

У цьому контексті стейблкоїни увійшли у фінансову систему. Якщо прибрати блокчейн, вони мало схожі на криптовалюту чи спекулятивний актив. Їх позиціонували як цифрові долари, адаптовані для світу з блокчейном, що стирає географічні межі та знижує витрати. Стейблкоїни обіцяли швидкі розрахунки, менше перешкод і цілодобову доступність. Однак законодавство США забороняє емітентам стейблкоїнів виплачувати дохід (відсотки) власникам.

Тому CLARITY Act, що розглядається у Конгресі США, став предметом гострих дискусій. Разом із супутнім GENIUS Act, ухваленим у липні 2025 року, він забороняє емітентам стейблкоїнів виплачувати відсотки власникам, але дозволяє «винагороди за активність».

Через це банківська індустрія активно виступає проти поточної редакції законопроєкту. Деякі поправки, пролобійовані банківським сектором, спрямовані на повну заборону винагород за використання стейблкоїнів.

У сьогоднішньому аналітичному матеріалі я поясню, чому CLARITY Act у поточній редакції може вплинути на криптоіндустрію і чому це викликає явне невдоволення у галузі.

Переходимо до суті…

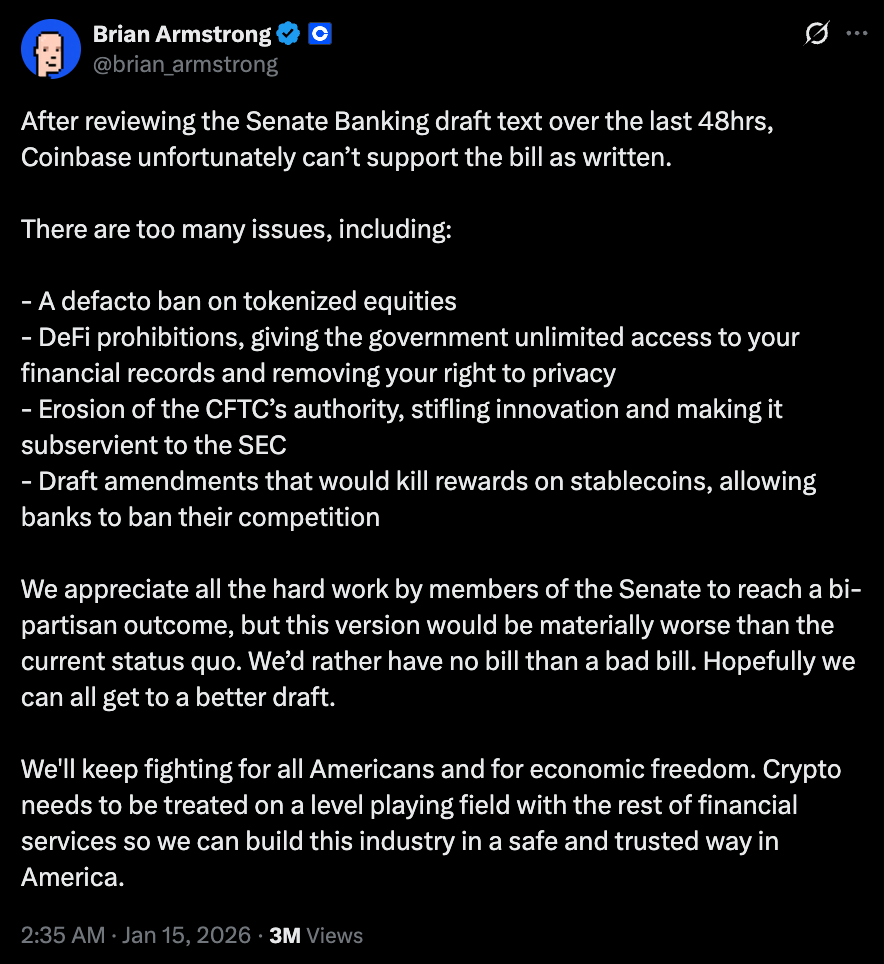

Менш ніж за 48 годин після ознайомлення з проєктом Сенатського банківського комітету Coinbase відкликала свою підтримку. «Краще не мати закону, ніж мати поганий закон», — написав CEO Brian Armstrong у X, аргументуючи, що пропозиція, яка нібито має забезпечити регуляторну визначеність, лише погіршить становище індустрії у порівнянні з чинним статусом-кво.

Через кілька годин після того, як найбільша криптокомпанія США відкликала підтримку, Сенатський банківський комітет відтермінував розгляд — засідання, на якому мали обговорювати поправки до законопроєкту.

Головний предмет критики законопроєкту очевидний. Документ пропонує розглядати стейблкоїни виключно як платіжні інструменти, а не як еквіваленти грошей. Це ключовий момент для всіх, хто очікував, що стейблкоїни змінять сферу платежів.

Ця редакція законопроєкту зводить стейблкоїни до простих каналів, а не активів для оптимізації капіталу. Гроші, як описано вище, ніколи не були такими. Заборона відсотків та винагород на базовому рівні обмежує здатність стейблкоїнів до оптимізації доходу, яку вони декларують як свою перевагу.

Саме тут виникають питання конкуренції. Якщо банки можуть платити відсотки за депозити та винагороджувати використання карток, чому емітентам стейблкоїнів це заборонено? Це створює перевагу для існуючих гравців і підриває довгострокові переваги стейблкоїнів.

Критика Brian Armstrong виходить за межі питання доходу стейблкоїнів і стосується того, як законопроєкт шкодить індустрії більше, ніж допомагає. Він також звернув увагу на проблеми із забороною DeFi.

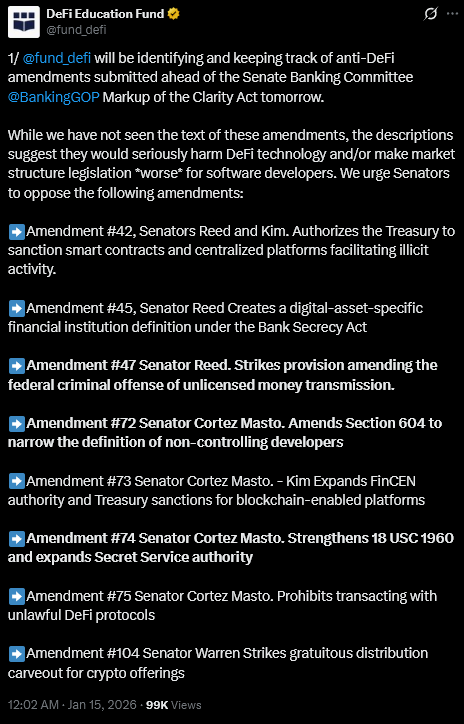

DeFi Education Fund, організація з політики та адвокації DeFi, також закликала сенаторів виступити проти запропонованих поправок, які, на їхню думку, є «анти-DeFi».

«Хоча ми не бачили тексту цих поправок, їхній опис свідчить, що вони серйозно зашкодять технології DeFi та/або ускладнять законодавство щодо ринкової структури для розробників», — написала організація у X.

Хоча CLARITY Act офіційно визнає децентралізацію, його визначення є вузьким. Протоколи під «спільним контролем» або ті, що можуть змінювати правила чи обмежувати транзакції, ризикують потрапити під банківські вимоги щодо комплаєнсу.

Регулювання має забезпечувати прозорість та підзвітність. Однак децентралізація — це не статичний стан, а динамічний спектр, що потребує адаптивного управління та аварійних механізмів для стійкості, а не домінування. Такі визначення створюють додаткову невизначеність для розробників і користувачів.

Далі йде токенізація, де існує розрив між обіцянками та політикою. Токенізовані акції та фонди забезпечують швидкі розрахунки, знижують ризик контрагента та сприяють безперервному формуванню ціни. Вони підвищують ефективність ринків, скорочуючи цикли клірингу та зменшуючи обсяг капіталу, пов’язаного з посттрейдовими процесами.

Однак поточна редакція CLARITY Act залишає токенізовані цінні папери у регуляторній невизначеності. Формулювання не містить прямої заборони, але створює достатню невизначеність щодо зберігання токенізованих акцій.

Якщо стейблкоїни обмежити лише платежами, а токенізовані активи — на етапі емісії, шлях до ефективних ринків капіталу суттєво звужується.

Дехто стверджує, що стейблкоїни можуть залишатися платіжними інструментами, а дохід можна отримувати через токенізовані фонди грошового ринку, DeFi-ваути чи банки. Це технічно правильно. Але завжди є гравці, що шукають ефективніші способи оптимізації капіталу. Інновації породжують обхідні рішення. Часто це може передбачати переміщення капіталу за кордон. Іноді таке переміщення може бути непрозорим, що згодом може викликати у регуляторів жаль через недооцінку ризику відтоку капіталу.

Однак є аргумент, який переважає всі інші у критиці законопроєкту. Трудно уявити, що законопроєкт у поточній редакції структурно посилює банки, послаблює інновації й обмежує індустрію, яка могла б оптимізувати ринки.

Що гірше — це відбувається за двох суттєвих втрат: законопроєкт знищує конкуренцію між банківською та криптоіндустрією, дозволяючи банкам отримувати більший прибуток, а також залишає клієнтів залежними від банків і без вибору для оптимізації доходу в межах регульованих ринків.

Це високі втрати, і саме це стримує критиків від підтримки.

Турбує, що законопроєкт подається як спроба захистити споживачів, забезпечити регуляторну визначеність і інтегрувати криптоіндустрію, хоча його положення натякають на протилежне.

Положення визначають наперед, які частини фінансової системи можуть конкурувати за створення вартості. Поки банки працюють у звичних межах, емітенти стейблкоїнів змушені діяти у значно вужчому економічному просторі.

Але гроші не люблять залишатися пасивними. Вони рухаються до ефективності. Історія показує: якщо капітал обмежують у одному каналі, він знаходить інший. Іронічно, але саме цього й прагне уникнути регулювання.

Позитив для криптоіндустрії — суперечки щодо законопроєкту виходять за її межі.

Законопроєкт досі не має достатньої підтримки у Конгресі. Декілька демократів не готові голосувати «за» без додаткових обговорень і розгляду поправок. Без їхньої підтримки законопроєкт не може просунутися, навіть якщо ігнорує невдоволення криптоіндустрії як шум. Навіть якщо всі 53 республіканці проголосують «за», для прийняття із супербільшістю й подолання філібастеру потрібно щонайменше сім демократів у повному складі Сенату.

Я не очікую, що США ухвалять закон, який задовольнить усіх. Це навряд чи можливо чи бажано. Проблема в тому, що США регулюють не просто нову категорію активів, а намагаються врегулювати форму грошей, чиї властивості роблять їх конкурентними. Це ускладнює завдання, змушуючи законодавців стикатися з конкуренцією і створювати положення, які можуть кинути виклик банкам.

Бажання уточнити визначення, обмежити дозволену поведінку й зберегти поточні структури зрозуміле. Однак це ризикує перетворити регулювання на інструмент, що відштовхує капітал замість того, щоб його приваблювати.

Тому важливо, щоб опір CLARITY Act не сприймали як заперечення нагляду. Якщо мета — інтегрувати криптоіндустрію у фінансову систему, а не просто відгородити її, США мають розробити правила, які дозволять новим формам грошей конкурувати, зазнавати невдач і розвиватися у чітких регуляторних межах. Це змусить і банки підвищувати рівень.

Зрештою, законопроєкт, який шкодить тій самій аудиторії, яку має захищати, гірший, ніж його повна відсутність.

Це все у сьогоднішньому аналітичному матеріалі. Скоро повернуся з новими темами.

До того часу залишайтеся допитливими,

Застереження:

- Ця стаття є передруком з [Token Dispatch]. Всі авторські права належать оригінальному автору [Prathik Desai]. Якщо маєте заперечення щодо передруку, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: Думки та погляди, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених матеріалів заборонено.

Поділіться

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?