Кінцева мета криптофінансів: чому вона досі веде назад до TradFi?

Чи означає успіх стейблкоїнів та Bitcoin ETF, що криптофінанси витісняють TradFi? У цій статті аналізується, чому саме традиційні фінанси залишаються інституційною основою для стейблкоїнів і крипто ETF. Розгляд ведеться з точки зору кредитотворення, систем розрахунків і регуляторних рамок.Вступ: Чи справді криптосвіт “децентралізував TradFi”?

Криптовалюти та блокчейн-технології свого часу сприймалися як засоби руйнування традиційних фінансів (TradFi), однак реальна картина набагато складніша. Від емісії та викупу стейблкоїнів до запуску фондів торгівлі криптоактивами (ETF) — криптофінанси поступово інтегруються у робочі механізми традиційної фінансової системи. Стейблкоїни, такі як USDC і USDT, часто називають “децентралізованими валютами”, проте їхня цінність і функціонування суттєво залежать від банківських систем і ринкової інфраструктури TradFi. Це демонструє, що криптофінанси вже не протистоять традиційним фінансам, а стають їх частиною. Виходячи з TradFi як ключового орієнтиру, ця стаття розглядає, чому криптофінанси повертаються до традиційних фінансів на прикладах USDC, USDT і Bitcoin ETF.

I. TradFi — це “фабрика кредиту”, а не технологічний аутсайдер

1.1 У чому справжній захист TradFi?

Головна конкурентна перевага традиційних фінансів полягає не в алгоритмах чи криптографії, а в ролі “фабрики кредиту”: банківська система створює гроші та управляє кредитом через депозити й кредитування, маючи інституційні переваги, гарантовані державою. Дослідження BNP Paribas підкреслює ключову різницю між стейблкоїнами і фіатними валютними системами: “Стейблкоїни базуються лише на обігу існуючих фінансових активів і не здатні створювати нове фінансування, тоді як банківська система може розширювати кредитування і грошову масу через депозити та резерви.” Тобто, зростання банківських депозитів не лише забезпечує ресурси для кредитування, а й безпосередньо збільшує грошову масу та кредит економіки. У протилежність цьому, повністю резервні стейблкоїни використовують лише наявні активи як посередників і не можуть самостійно масштабувати фінансування. Тому роль банків у русі капіталу й створенні грошей — це захист, який криптосистема не здатна легко замінити.

Крім того, довіра до регуляторів та юридичний статус — це додатковий захист для традиційних фінансів. Банки мають страхування депозитів, підтримку ліквідності центрального банку та суворе регулювання, що забезпечує суспільну довіру і стабільність системи. Попри заяви криптоінституцій про децентралізацію, на практиці їм часто потрібні регульовані канали для отримання фіату: наприклад, Circle емісує USDC, при цьому “більшість резервів розміщені у SEC-зареєстрованих казначейських фондах 2a-7 (керованих BlackRock), а інша частина — у готівці на рахунках провідних світових банків із жорсткими капітальними й регуляторними вимогами.” Кастодіальні компанії, такі як Coinbase Custody, працюють як регульовані трастові компанії у США, спираючись на традиційні фінансові механізми. Очевидно, що перевага TradFi у кредитних і довірчих механізмах робить її не технологічним аутсайдером, а фундаментальною інфраструктурою для криптоіндустрії.

1.2 Як традиційна банківська система підтримує глобальні кредитні цикли?

Здатність банківської системи розширювати кредит проявляється і на рівні макрополітики. У глобальній економіці політика центральних банків, міжнародні платіжні системи (як SWIFT) і міжбанківські кредитні мережі створюють інфраструктуру для руху грошей і кредиту. Хоча емісія стейблкоїнів прив’язана до долара, вона не може уникнути впливу монетарної політики США та банківської системи: за останній рік USDC забезпечив міст на суму близько $277 млрд між фіатом і блокчейном, що свідчить про активний обмін і викуп стейблкоїнів через банківську систему. Нові стейблкоїни, які не мають банківських рахунків або регуляторного схвалення, залишаються обмеженими за масштабом. Якщо виникають ризики у банківській системі, це безпосередньо впливає на стейблкоїни. Крім того, традиційні фінансові інструменти — страхування, кліринг, розрахунки, екстрена підтримка ліквідності — забезпечують стабільність фінансової мережі у критичних ситуаціях, що недоступно для суто блокчейн-рішень. Саме стійкі кредитні цикли та управління ризиками в TradFi створюють глибоку кредитну основу для глобальних фінансів — цю здатність криптотехнології наразі не можуть замінити.

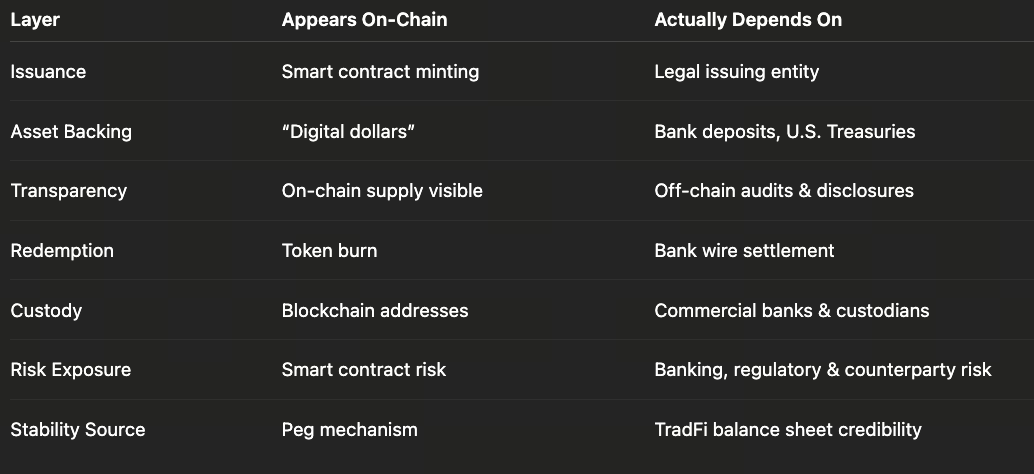

II. Стейблкоїни — це не “децентралізовані валюти”, а ончейн-відображення TradFi

2.1 Чи є стейблкоїни децентралізованими валютами?

Зовні стейблкоїни, такі як USDC і USDT, обертаються на блокчейнах і здаються “децентралізованими”, але насправді це централізовані продукти, які емісує одна або декілька компаній. SEC нещодавно заявила: “Покриті стейблкоїни — це криптоактиви, прив’язані до референтних активів, як-от долар, і забезпечені низькоризиковими, високоліквідними резервами.” Тобто такі стейблкоїни гарантують викуп 1:1 у доларах через емітента або траст; їхня цінність повністю залежить від фіатних резервів. Наприклад, Circle стверджує, що USDC “на 100% забезпечений високоліквідною готівкою та її еквівалентами і завжди викуповується 1:1 за долари”, а щомісячні аудити провідних компаній підтверджують, що резерви перевищують обсяг обігу. Однак ці резерви не зберігаються ончейн — вони розміщені на банківських рахунках і у фондах грошового ринку. Circle повідомляє, що більшість резервів USDC інвестовано в казначейські облігації США та інструменти грошового ринку, які управляються фондом BlackRock 2a-7; решта — у найбільших банках, як BNY Mellon, Citi і Wells Fargo. Це означає, що цінність USDC походить від банків і капітальних ринків TradFi, а не від мережевого консенсусу.

2.2 Як працюють трастові механізми та резервні структури для стейблкоїнів?

На прикладі USDC: аудиторські звіти Circle містять дані про “емісію та спалення” — наприклад, за 12 місяців було емісовано або викуплено $277 млрд USDC, тобто це відображає рух капіталу між крипто- і банківськими системами. За цим стоїть рух фіату між банками: користувачі вносять долари (або інший фіат) у банки; Circle емісує еквівалентний USDC ончейн; у зворотному напрямку USDC спалюється, коли користувачі викуповують долари з банку. По суті, стейблкоїни — це “банківські депозити, перенесені на блокчейн”. Регулятори, такі як SEC і CFTC, підкреслюють, що справді стабільні стейблкоїни повинні мати достатні, якісні резерви. CFTC раніше оштрафувала Tether (USDT), зазначивши, що Tether заявляв про повне доларове забезпечення кожного USDT, “але протягом тривалого часу це було неправдою; частина резервів складалася з непогашених кредитів або низькоякісних активів.” Тобто стейблкоїни без прозорості й регуляторного контролю ризикують втратити довіру користувачів, якщо резерви недостатні.

Традиційна фінансова інфраструктура забезпечує комплаєнс і юридичний захист для стейблкоїнів. Емітенти, такі як Circle і Paxos, повинні дотримуватися фінансових ліцензій і аудиторських вимог — наприклад, Paxos контролюється Департаментом фінансових послуг штату Нью-Йорк (NYDFS). Останні регуляторні заяви (зокрема численні повідомлення SEC у 2024–2025 роках) свідчать, що при повному резервному забезпеченні та регуляторному контролі деякі операції з емісії/викупу стейблкоїнів не класифікуються як операції з цінними паперами. Це означає, що стейблкоїни по суті схожі на електронні гроші: вони є вимогами на долари (або інший фіат), перенесеними на блокчейн. Навіть обертаючись на публічних блокчейнах, вони залежать від фіатних розрахунків і гарантій довіри з боку традиційних фінансів. Тому вважати стейблкоїни “децентралізованими цифровими валютами” — помилково; коректніше розглядати їх як цифрові відображення традиційних фінансових систем.

III. Крипто ETF — це “форматування” криптоактивів у TradFi

3.1 Як ETF на криптоактиви поєднують крипто і традиційні фінанси?

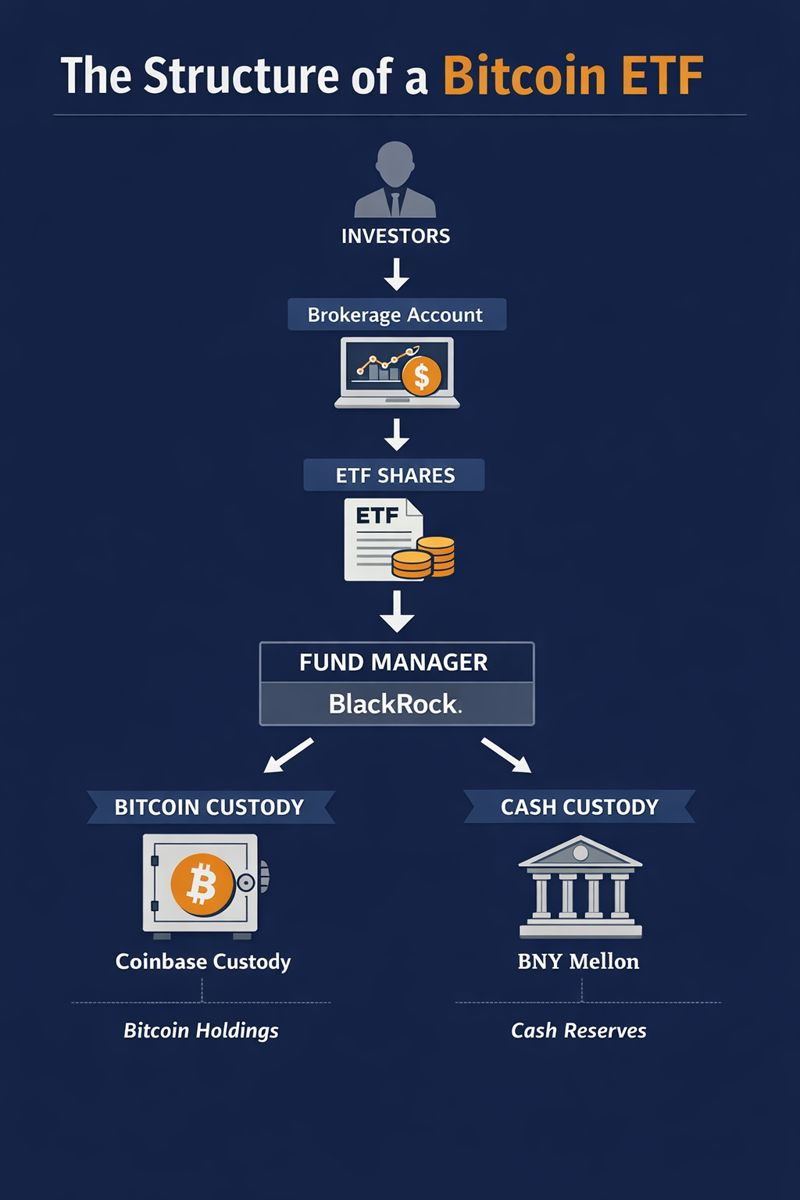

ETF на криптоактиви (наприклад, Bitcoin ETF) фактично упаковують криптоактиви у інвестиційні продукти, які відповідають вимогам законодавства про цінні папери, щоб їх можна було лістити на традиційних біржах. Наприклад, у проспекті BlackRock iShares Bitcoin ETF зазначено: “Основний актив трасту — біткоїн, який зберігається у Coinbase Custody; готівка — у BNY Mellon.” Аналогічно, Bitcoin ETF від ARK Invest із 21Shares використовує Coinbase Custody як кастодіана. Це підтверджує, що ETF на криптоактиви працюють як ETF на товари чи валюти: мають керуючих активами (фонди), банки-кастодіани, системи клірингу, регулярне розкриття інформації та структури лістингу, які регулюються біржами та органами влади. Інвестори можуть купувати чи продавати частки ETF через брокерські рахунки, не зберігаючи приватні ключі криптоактивів чи не використовуючи криптобіржі напряму.

3.2 Які механізми кастоді та регулювання діють для ETF?

Коли криптоактиви “упаковуються” в ETF, вони залежать від традиційних фінансових трастових систем. Кастодіани мають гарантувати безпеку активів: Coinbase Custody діє як регульована трастова компанія відповідно до законодавства США — договір кастоді визначає, що активи належать трасту згідно з комерційним правом штату Нью-Йорк; у разі банкрутства кастодіана трастові активи не повинні включатися до банкрутної маси (хоча остаточне рішення залишається за судами). Це виклик як для традиційних кастодіанів, так і для криптоінституцій. Емітенти ETF укладають угоди з зареєстрованими кастодіанами, визначаючи відповідальність банків за зберігання готівки або цифрових активів. Наприклад, BNY Mellon має забезпечити доступність готівки при емісії нових часток ETF; Coinbase Custody координує перекази біткоїна для створення чи викупу ETF. ETF регулярно розкривають структуру активів і проходять аудити фондів, щоб права інвесторів були чітко визначені законом. Таке “форматування” уніфікує процес торгівлі криптоактивами із механізмами акцій чи ф’ючерсів, але водночас робить її залежною від участі TradFi. Наприклад, лістинг Bitcoin ETF на біржах вимагає дотримання правил ринкового нагляду і угод про моніторинг цін із криптобіржами — це класичне регулювання ринку цінних паперів. Таким чином, ETF на криптоактиви не роблять їх незалежними від TradFi, а перепаковують через традиційні канали для виходу на основні фінансові ринки.

IV. Що станеться зі стейблкоїнами та ETF без TradFi?

4.1 Як би працювали стейблкоїни без банків чи регулювання?

Без підтримки традиційних фінансів стейблкоїни фактично не змогли б гарантувати свою стабільність. Стейблкоїни залежать від фіатних резервів: без банківських рахунків неможливо зберігати або проводити розрахунки в доларах. Якщо всі банки відмовляться приймати депозити від емітентів стейблкоїнів або регулятор заборонить емісію (як це сталося після набуття чинності MiCA в ЄС — багато невідповідних стейблкоїнів було делістовано через стандарти резервів і емісії), фіатні резерви будуть заблоковані, і основа “викупу 1:1 за долари” зникне. Без ліквідності чи регуляторного захисту будь-який стейблкоїн може зіткнутися з масовим викупом: якщо багато користувачів одночасно запросять викуп, а резерви заблоковані в банках або їх складно швидко конвертувати, ціна втратить прив’язку. У 2018 році Tether був оштрафований за відсутність доказів 100% доларового забезпечення; ще більш ризиковані алгоритмічні стейблкоїни (як TerraUSD) швидко втратили стійкість без реальних резервів. Отже, без банків, клірингу чи регулювання створити надійний “крипто-долар” майже неможливо — будь-яка цифрова валюта, прив’язана до USD, або матиме високі капітальні витрати, або втратить гарантію викупу, втрачаючи свою стабільність.

4.2 Що станеться з крипто ETF без кастоді чи розрахунків?

Крипто ETF також не можуть існувати без традиційної фінансової інфраструктури. ETF потребують банків для розрахунків та регульованих кастодіанів для зберігання цифрових активів — наприклад, Bitcoin ETF BlackRock спирається на BNY Mellon для готівки і Coinbase Custody для зберігання біткоїна. Без цих інституцій ETF не мають трастових структур чи комплаєнс-підтверджень; інвестори не змогли б торгувати частками через брокерські рахунки. Без банків емітенти не можуть гарантувати розрахунки готівкою для створення чи викупу ETF; без кастодіанів біткоїн позбавляється юридичного захисту. На практиці навіть у період максимального впровадження крипто більшість інституційних інвесторів виходять на ринок через позабіржові кастодіальні й розрахункові сервіси; великі OTC-угоди проходять через банківські канали. Таким чином, без TradFi як фундаменту криптофінансові продукти втратять масштаб і довіру.

V. Що відбувається у криптофінансах? — Від “опозиції” до “інтеграції”

5.1 Як змінюються взаємовідносини між криптофінансами і TradFi?

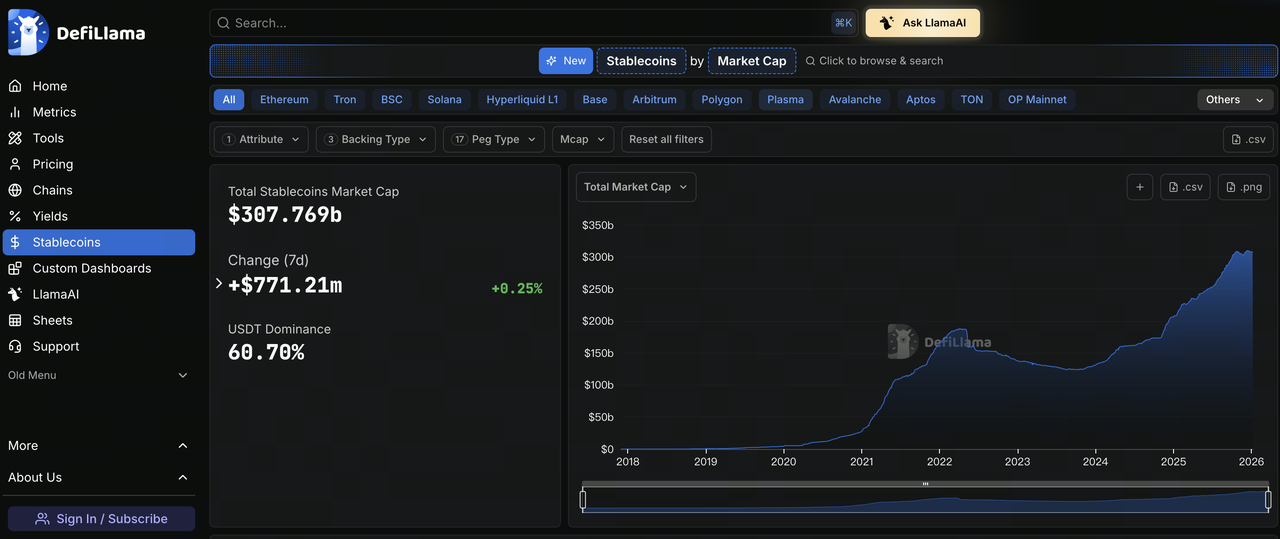

Діаграма: https://defillama.com/stablecoins

Криптосвіт колись активно пропагував ідеї децентралізації та відмови від банків, але зараз дедалі більше проявляється взаємна інтеграція. Регуляторна статистика свідчить: капіталізація ринку стейблкоїнів і криптоінвестиційних продуктів зростає — у вересні 2025 року глобальний ринок стейблкоїнів перевищив $300 млрд, причому зростання відбувається завдяки взаємодії криптовалют із традиційною фінансовою екосистемою (наприклад, великі банки й керуючі активами активно розвивають сервіси кастоді й торгівлі цифровими активами — цифровий кастодіальний бізнес BNY Mellon, Bitcoin Trust Fidelity). Європейська рада з системних ризиків (ESRB) також зазначає: “Швидке зростання стейблкоїнів і фіатних валют дедалі більше переплітається із TradFi; забезпечення активами та інвестиційні продукти поглиблюють зв’язки між криптоактивами і основними ринками.” Тим часом криптоспільнота прагне регульованого розвитку: нові закони (як-от запропоноване регулювання стейблкоїнів у США) вимагають достатніх резервів і аудиту; регуляторні стандарти для ETF і кастодіальних сервісів стають зрозумілішими у світі. Все це показує: криптофінанси вже не ізольований “опонент”, а трансформуються у нову галузь, яка поетапно інтегрується у TradFi.

5.2 Що означає перехід від опозиції до інтеграції?

Ця еволюція означає, що криптофінанси повинні переосмислити свою роль. Ідея втечі від TradFi може виглядати привабливо, але більшість реальної фінансової діяльності все ще залежить від банків, клірингових центрів і регуляторів. Тому шлях криптовалют, ймовірно, буде доповненням і співіснуванням із TradFi, а не повною заміною — стейблкоїни підвищують ефективність платежів, але все одно проводять кошти через банки; криптобіржі впроваджують інновації у торгівлі, але їхні доларові шлюзи залишаються банківськими рахунками. Для сталого розвитку криптофінанси мають балансувати ідеали децентралізації з правилами TradFi: використовувати переваги блокчейну (глобальні миттєві розрахунки, прозорі контракти), але дотримуватися регулювання і управління ризиками для завоювання довіри й участі широкої аудиторії. Як зазначає Circle: розширення економіки USDC залежить від “партнерств із провідними біржами цифрових активів, банками, гаманцями — і зростаючої мережі доступу до фіату.” Тобто майбутнє криптофінансів — це “блокчейн + TradFi”, а не повна відмова від банків.

VI. Gate розширює продуктову лінійку TradFi

Запроваджуючи CFD (контракти на різницю) на золото, форекс, індекси, товари та акції в єдину систему обліку, Gate розширює можливості користувачів щодо оцінки цінових змін не лише для криптоактивів, а й для широкого спектра активів TradFi. У цій системі використовується USDx як внутрішня одиниця для маржинальних і рахункових операцій — на 100% забезпечена USDT — що дозволяє користувачам управляти ціновою експозицією на активи TradFi без зміни звичних підходів до використання стейблкоїнів. За торговими правилами Gate TradFi чітко відрізняється від криптоконтрактів із безстроковим терміном: використовуються фіксовані торгові сесії й таймслоти; фіксоване кредитне плече; крос-маржинування; овернайт-комісії — класичні механізми ринку TradFi — із виконанням угод і контролем ризиків через MT5. Такий продукт знижує операційні витрати для користувачів, які працюють із TradFi через різні платформи; він також демонструє, як криптоплатформи переймають і адаптують зрілі торгові системи та ризик-менеджмент TradFi, еволюціонуючи до мультиактивної, крос-ринкової комплексної торгової інфраструктури.

Висновок: Справжнє питання — не “чи використовувати TradFi”, а як криптофінанси визначають власну роль

Головне — не те, чи потрібні традиційні фінанси, а те, як криптофінанси визначають свою цінність у сучасній фінансовій екосистемі. Від стейблкоїнів до Bitcoin ETF — криптоактиви використовують структури TradFi для масштабування легітимності та ринкового розміру. Для учасників індустрії ключове питання — як застосовувати блокчейн-технології для підвищення ефективності й доступності, водночас використовуючи переваги банків і регулювання для сталого зростання. Як зазначає BNP Paribas: стейблкоїни “залишаються забезпеченими підтримкою фіату”, але можуть пропонувати зручність для міжнародних платежів і операцій з активами на цій основі. У майбутньому, якщо криптофінанси зможуть чітко окреслити поділ праці з TradFi — інновації через децентралізовані технології, а стабільність через банки і надійних посередників — вони справді зможуть досягти нових рубежів.

Поділіться

Контент

Вступ: Чи дійсно криптосвіт “децентралізував TradFi”?

I. TradFi — це “фабрика кредиту”, а не технологічний відстаючий сектор

II. Стейблкоїни — це не “децентралізовані валюти”, а ончейн-віддзеркалення TradFi

III. Крипто-ETF — це “форматування” криптоактивів у стилі TradFi

IV. Що буде зі стейблкоїнами та ETF без TradFi?

V. Що відбувається у криптофінансах? — Від “протиставлення” до “інтеграції”

VI. Gate розширює пропозицію продуктів TradFi

Висновок: Справжнє питання — не “чи використовувати TradFi”, а як криптофінанси визначають свою роль

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?