Варто уважно проаналізувати, що сталося в інституційній токенізації RWA за останні шість місяців. Ринок наближається до $20 мільярдів. Це не спекулятивний хайп, а реальний інституційний капітал, розміщений на блокчейні.

Я вже певний час відстежую цей напрям, і темпи зростання справді вражають. Державні облігації, приватний кредит, токенізовані акції — усе переходить на блокчейн-інфраструктуру швидше, ніж це відображено в загальному наративі.

П’ять протоколів стали фундаментом: Rayls Labs, Ondo Finance, Centrifuge, Canton Network та Polymesh. Вони не змагаються за одних і тих самих клієнтів. Кожен орієнтується на окрему частину інституційних потреб. Банки потребують приватності. Керуючі активами шукають ефективність. Фірми з Волл-стріт вимагають інфраструктури для дотримання регуляторних вимог.

Йдеться не про те, хто “переможе”. Важливо, які Rails оберуть установи і як трильйони традиційних активів дійсно мігрують за допомогою цих рішень.

Ринок, за яким майже не стежать, наближається до $20 мільярдів

Три роки тому токенізовані RWA майже не сприймалися як окрема категорія. Сьогодні вже майже $20 мільярдів розміщено у державних облігаціях, приватному кредиті та публічних акціях. Це зростання з діапазону $6–8 мільярдів на початку 2024 року.

Структура ринку цікавіша за заголовкову цифру.

Поточний стан ринку (за rwa.xyz, початок січня 2026):

• Державні цінні папери та фонди грошового ринку: ~$8–9 мільярдів (45–50% ринку)

• Приватний кредит: $2–6 мільярдів (найшвидше зростання з меншої бази, 20–30%)

• Публічні акції: понад $400 мільйонів (стрімке зростання, головно завдяки Ondo)

Три чинники пришвидшують впровадження:

Арбітраж прибутковості має значення. Токенізовані продукти на держоблігаціях дають 4–6% річних з доступністю 24/7 проти традиційних циклів T+2. Інструменти приватного кредиту пропонують 8–12%. Для інституційних скарбників, які керують мільярдами неактивного капіталу, це очевидний вибір.

Регуляторні рамки вже діють. Регламент MiCA в ЄС охоплює 27 країн. SEC Project Crypto розвиває стандарти для цінних паперів на блокчейні. No-Action Letters дозволили таким гравцям, як DTCC, токенізувати активи.

Інфраструктура кастодіанів та оракулів дозріла. Chronicle Labs обробила понад $20 мільярдів загальної вартості. Halborn завершила аудит безпеки для основних протоколів RWA. Інфраструктура працює достатньо добре для дотримання фідуціарних стандартів.

Втім, виклики залишаються суттєвими. Фрагментація між ланцюгами коштує приблизно $1,3 мільярда щорічно. Ідентичні активи торгуються з різницею у 1–3% на різних блокчейнах, оскільки переміщення капіталу коштує дорожче за потенційний арбітраж. Вимоги до приватності суперечать потребам у прозорості для регуляторів.

Rayls Labs: Інфраструктура приватності, яку дійсно хочуть банки

@ RaylsLabs позиціонує себе як compliance-орієнтований міст між банківською сферою та децентралізованими фінансами. Розроблений бразильським фінтехом Parfin і підтриманий Framework Ventures, ParaFi Capital, Valor Capital та Alexia Ventures, працює як публічно-дозвільний EVM-сумісний ланцюг першого рівня, створений спеціально для регульованих установ.

Я вже певний час спостерігаю за розвитком Enygma. Важливий не стільки технічний рівень, скільки підхід. Rayls вирішує ті завдання, які дійсно потрібні банкам, а не те, що DeFi Twitter вважає їм потрібним.

Стек приватності Enygma:

• Докази з нульовим розголошенням для конфіденційності транзакцій

• Гомоморфне шифрування для обробки даних у зашифрованому вигляді

• Нативна робота як у публічному ланцюзі, так і в приватних інституційних мережах

• Конфіденційні платежі з атомарними обмінами та вбудованою доставкою проти оплати

• Програмована відповідність з вибірковим розкриттям для визначених аудиторів

Реальні впровадження включають:

• Banco Central do Brasil: пілоти з транскордонних розрахунків CBDC

• Núclea: токенізація регульованих дебіторських заборгованостей

• Кілька неназваних клієнтів-нод: приватні DvP-робочі процеси

Останнє підтвердження: Rayls оголосив про завершення аудиту безпеки Halborn 8 січня 2026 року. Інституційний рівень підтвердження безпеки для інфраструктури RWA. Це важливо для банків, які оцінюють впровадження у промисловій експлуатації.

Альянс AmFi ставить за мету досягти $1 мільярда токенізованих активів на Rayls до червня 2027 року, підтриманий грантом у 5 мільйонів токенів RLS. AmFi (найбільша у Бразилії платформа з токенізації приватного кредиту) забезпечує негайний потік угод із чіткими етапами на 18 місяців. Це одне з найбільших інституційних зобов’язань щодо RWA у будь-якій блокчейн-екосистемі.

Цільова аудиторія: банки, центральні банки та керуючі активами, яким потрібна приватність інституційного рівня. Публічно-дозвільна модель обмежує участь валідаторів лише ліцензованими фінансовими установами, зберігаючи конфіденційність транзакційних даних.

Головний виклик — продемонструвати реальний попит. Без публічних метрик TVL чи оголошених клієнтських впроваджень, окрім пілотів, саме ціль у $1 мільярд від AmFi до середини 2027 року стане перевіркою.

Ondo Finance: Гонка за масштабуванням у багатьох ланцюгах

@ OndoFinance здійснив найшвидше розширення від інституційного до роздрібного сегменту у токенізації RWA. Те, що починалося як протокол, орієнтований на держоблігації, тепер є найбільшою платформою з токенізованих публічних акцій.

Поточні показники (січень 2026):

• Загальна заблокована вартість: $1,93 мільярда

• Токенізовані акції: понад $400 мільйонів, перевищено ключові рубежі (53% ринку)

• Обсяги USDY на Solana: ~$176 мільйонів

Я протестував продукт USDY на Solana. Досвід користування дійсно зручний: інституційні держоблігації з доступом через DeFi. Саме це має значення.

Останній імпульс: Ondo випустив 98 нових токенізованих активів 8 січня 2026 року. Акції та ETF у секторах ШІ, електромобілів і тематичних напрямів. Це не поступове впровадження — це швидкий рух.

Запланований запуск токенізованих акцій та ETF США на Solana у першому кварталі 2026 року — найагресивніший крок Ondo у роздрібну інфраструктуру. Дорожня карта продукту — понад 1 000 токенізованих активів у міру масштабування.

Секторні пріоритети:

• Сектор ШІ: Nvidia, REIT дата-центрів

• Електромобілі: Tesla, виробники акумуляторів

• Тематичні напрями, які традиційно були доступні лише з високим порогом входу

Багатоланцюгова стратегія розгортання:• Ethereum: ліквідність DeFi та інституційна легітимність • BNB Chain: користувачі бірж • Solana: роздрібний масштаб з фінальністю менш ніж за секунду

Ondo досяг $1,93 млрд TVL, навіть коли ціна токена впала — це саме той сигнал, який важливий: зростання протоколу, а не спекуляції. Зростання забезпечується інституційними скарбницями та DeFi-протоколами, які шукають дохідність для стабільних монет. Збільшення TVL під час консолідації ринку у IV кварталі 2025 року свідчить про реальний попит, а не просто гонитву за трендом.

Завдяки налагодженню кастодіанських відносин із брокерами-дилерами, завершенню аудиту безпеки Halborn і запуску продуктів на трьох основних ланцюгах за шість місяців Ondo здобув перевагу, яку конкурентам важко надолужити. Backed Finance істотно відстає — близько $162 мільйонів токенізованих активів.

Проблема поза робочими годинами: токени можуть передаватися цілодобово, але ціноутворення має орієнтуватися на години роботи біржі, що створює можливості для арбітражу під час нічних сесій у США. Законодавство щодо цінних паперів вимагає суворої перевірки KYC та акредитації, що обмежує “безперешкодний” наратив.

Centrifuge: коли керуючі активами дійсно розміщують мільярди

@ centrifuge став стандартом інфраструктури для токенізації приватного кредиту інституційного рівня. TVL протоколу зріс до $1,3–1,45 мільярда станом на грудень 2025 року завдяки реальному розміщенню інституційного капіталу.

Основні інституційні впровадження:

Партнерство з Janus Henderson ($373 млрд під управлінням) • Фонд Anemoy AAA CLO: повністю ончейн-облігації з рейтингом AAA • Ті самі портфельні менеджери, що і в ETF AAA CLO на $21,4 млрд • Розширення у липні 2025 року з метою залучення ще $250 млн на Avalanche

Алоціація Grove (інституційний кредитний протокол Sky ecosystem) • Стратегія алокації на $1 млрд • $50 млн розміщено як початковий капітал • Засновники з Deloitte, Citigroup, BlockTower Capital, Hildene Capital Management

Партнерство з оракулом Chronicle Labs (анонсовано 8 січня 2026) • Фреймворк Proof of Asset надає криптографічно підтверджені дані на рівні активів • Прозорі розрахунки NAV, підтвердження зберігання, звітність для регуляторів • Дашборд для LP і аудиторів

Я також відстежував проблему оракулів. Підхід Chronicle — перше рішення, що дійсно відповідає інституційним вимогам: верифіковані дані без шкоди для ефективності ончейн. 8 січня було представлено відео-демонстрацію, яка показує, що це працює вже зараз, а не в майбутньому.

Як Centrifuge працює інакше:

На відміну від конкурентів, які “обгортають” офчейн-продукти, Centrifuge токенізує кредитні стратегії на етапі випуску. Процес такий:

- Емітенти структурують і управляють фондами через прозорий робочий процес

- Інституційні інвестори розміщують стейблкоїни

- Капітал надходить позичальникам після андеррайтингу

- Погашення розподіляються пропорційно власникам токенів через смартконтракти

- APY становить 3,3–4,6% для активів з рейтингом AAA при повній прозорості

Архітектура V3 для кількох ланцюгів:• Ethereum • Base • Arbitrum • Celo • Avalanche

Головне питання — довести керуючим активами, що ончейн-кредит працює для розміщення мільярдів. Centrifuge це продемонстрував. Одна лише співпраця з Janus Henderson забезпечує багатомільярдну місткість.

Лідерство протоколу у стандартизації галузі (співзаснування Tokenized Asset Coalition та Real-World Asset Summit) підтверджує його статус інфраструктури, а не просто продукту.

Виклик — масштабування поза межами “якірного” капіталу. Хоча $1,45 млрд TVL підтверджують інституційний попит, цільовий APY 3,8% поступається історично вищій дохідності DeFi з більшими ризиками. Наступний крок — залучити DeFi-ліквідність поза екосистемою Sky.

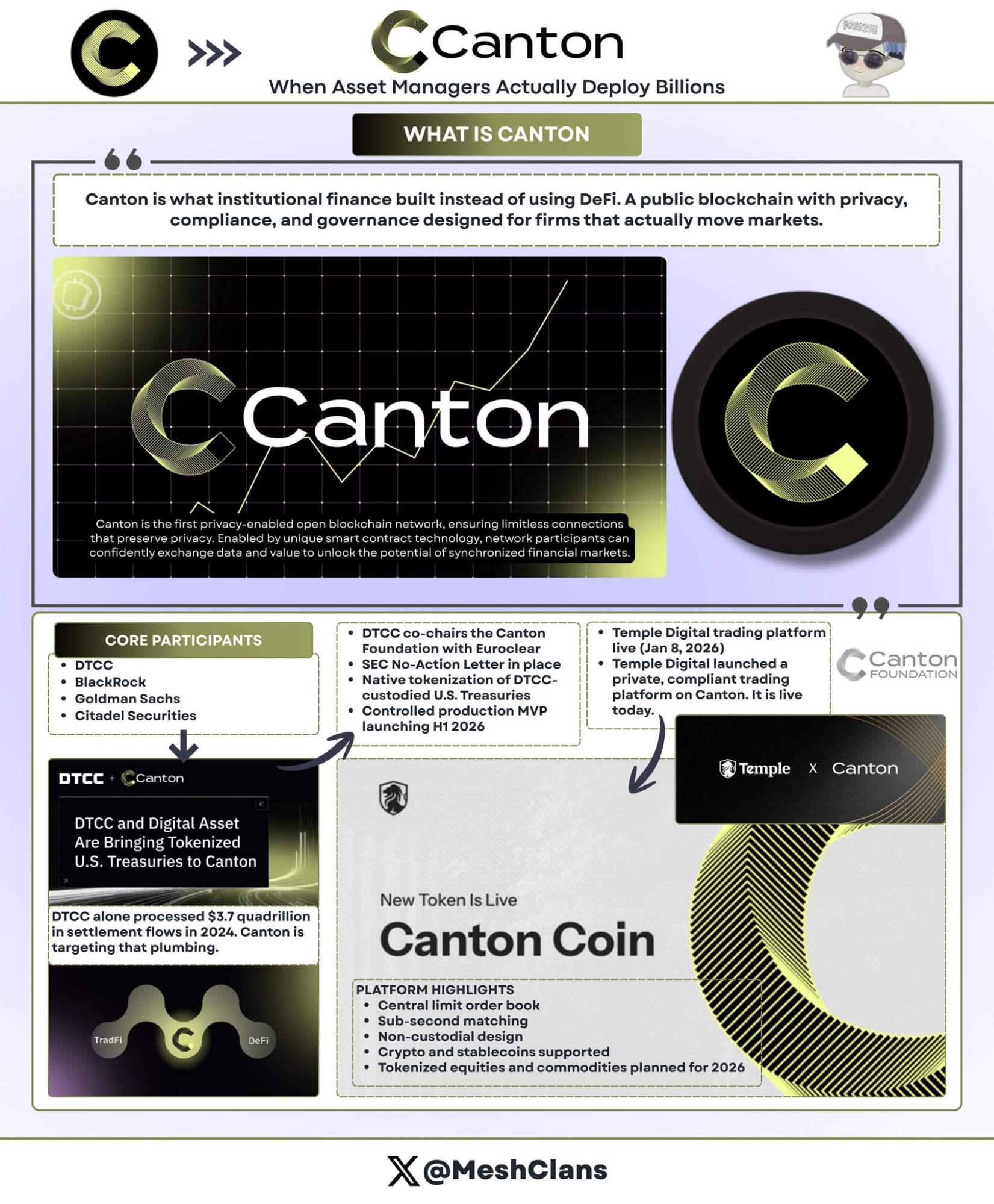

Canton Network: блокчейн-інфраструктура Волл-стріт

@ CantonNetwork є відповіддю інституційного блокчейну на ідею DeFi без дозволів: публічна мережа з приватністю, підтримана найбільшими компаніями Волл-стріт.

Учасники:

• DTCC (Depository Trust & Clearing Corporation)

• BlackRock

• Goldman Sachs

• Citadel Securities

Canton орієнтується на $3,7 квадрильйона щорічних розрахунків, які DTCC провів у 2024 році. Це не помилка.

Партнерство з DTCC (грудень 2025)

Партнерство з DTCC — це масштаб. Це основа розрахунків цінних паперів у США, DTCC є співголовою фонду Canton. Це не пілот. Це інфраструктурне зобов’язання.

Співпраця, схвалена через SEC No-Action Letter, дозволяє токенізувати частину держоблігацій США, які зберігаються в DTCC, безпосередньо на Canton з контрольованим MVP у виробництві у першій половині 2026 року.

Ключові деталі:

• DTCC є співголовою Canton Foundation разом з Euroclear

• Лідерство у врядуванні, а не просто учасник

• Початковий фокус — держоблігації (мінімальні кредитні ризики, висока ліквідність, чітке регулювання)

• Після MVP можливе розширення на корпоративні облігації, акції, структурні продукти

Спочатку я скептично ставився до дозвільних блокчейнів. Партнерство з DTCC змінило мою думку. Не через технічну перевагу, а тому, що це інфраструктура, яку справді прийме традиційний фінансовий сектор.

Запуск Temple Digital (8 січня 2026)

Інституційна цінність Canton стала очевидною після запуску приватної торгової платформи Temple Digital Group 8 січня. Це вже працює, а не “скоро буде”.

Книга лімітних ордерів з підсекундним матчингом, некостодіальна структура. Наразі підтримує криптовалюти та стейблкоїни. Токенізовані акції та товари заплановано на 2026 рік.

Екосистема: Franklin Templeton ($828 млн у фонді грошового ринку), JPMorgan (JPM Coin для DvP-розрахунків).

Архітектура приватності Canton:

Приватність реалізується на рівні смартконтрактів через Daml (Digital Asset Modeling Language):

• Контракти чітко визначають, які сторони бачать які дані

• Регулятори мають повний аудит-трек

• Контрагенти бачать деталі транзакцій

• Конкуренти та публіка не бачать нічого

• Оновлення стану розповсюджуються атомарно по мережі

Для установ, які звикли до конфіденційних терміналів Bloomberg і “темних пулів”, архітектура Canton дає ефективність блокчейну без розкриття торгових стратегій. Це логічно: Волл-стріт ніколи не перейде на повністю прозорі публічні реєстри для власних торгових операцій.

Більше 300 учасників мережі свідчать про залучення інституцій, хоча значна частина об’ємів, імовірно, припадає на пілотні проекти, а не на продуктивні потоки. Головне обмеження — швидкість: MVP у першій половині 2026 року — це результат багатомісячного планування. DeFi-протоколи запускають продукти за кілька тижнів.

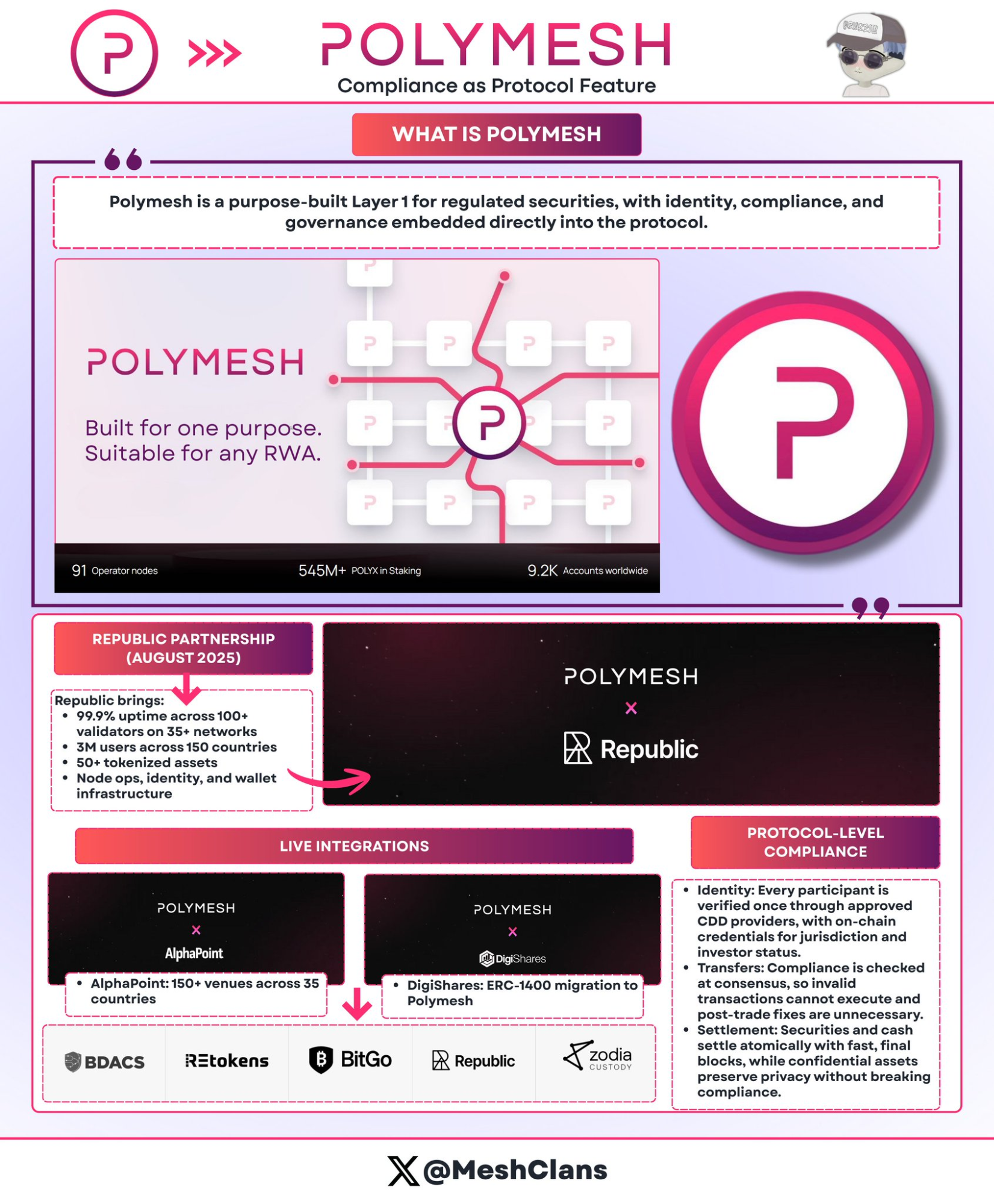

Polymesh: блокчейн цінних паперів із вбудованою відповідністю

@ PolymeshNetwork вирізняється відповідністю на рівні протоколу, а не складністю смартконтрактів. Створений спеціально для регульованих цінних паперів, перевірка відповідності відбувається на рівні консенсусу, а не через індивідуальний код.

Основний підхід:

• Ідентифікація обов’язкова на рівні протоколу (дозвільні CDD-провайдери)

• Правила передачі закладені у протокол (невідповідні транзакції не проходять консенсус)

• Атомарна доставка проти оплати з фінальністю за шість секунд

Інтеграції у виробництві:

• Republic (серпень 2025): приватні розміщення цінних паперів

• AlphaPoint: понад 150 майданчиків у 35 країнах

• Ціль: регульовані фонди, нерухомість, корпоративні акції

Переваги: не потрібні індивідуальні аудити смартконтрактів, протокол самостійно враховує регуляторні зміни, неможливо провести невідповідні трансфери.

Виклик: окремий ланцюг відокремлює від ліквідності DeFi. Запланований міст до Ethereum у другому кварталі 2026 року має це вирішити. Подивимося, чи спрацює.

Я недооцінював архітектуру з вбудованою відповідністю. Для емітентів токенів цінних паперів, які “тонуть” у складності ERC-1400, підхід Polymesh логічний: закласти відповідність у сам протокол, а не у смартконтракти.

Як ці протоколи сегментують ринок

П’ять протоколів не конкурують напряму, оскільки вирішують різні завдання:

Підходи до приватності:

• Canton: смартконтракти Daml (контрагенти Волл-стріт)

• Rayls: докази з нульовим розголошенням (математична приватність банківського рівня)

• Polymesh: ідентифікація на рівні протоколу (готова відповідність)

Стратегії масштабування:

• Ondo: $1,93 млрд на трьох ланцюгах, швидкість понад глибину

• Centrifuge: $1,3–1,45 млрд інституційного кредиту, глибина понад швидкість

Цільові ринки:

• Банки/CBDC → Rayls

• Роздріб/DeFi → Ondo

• Керуючі активами → Centrifuge

• Волл-стріт → Canton

• Токени цінних паперів → Polymesh

Ця сегментація важливіша, ніж здається. Установи не вибирають “найкращий блокчейн”. Вони обирають інфраструктуру, яка вирішує їхні конкретні регуляторні, операційні та конкурентні завдання.

Проблеми, які ще ніхто не вирішив

Фрагментація між ланцюгами дорога: оцінка $1,3–1,5 млрд щорічних витрат. Ідентичні активи торгуються з різницею 1–3% між блокчейнами, бо вартість міст вища за потенціал арбітражу. Прогноз на 2030 рік, якщо не вирішити: понад $75 млрд.

Це проблема, яка турбує найбільше. Можна створити найкращу інфраструктуру токенізації, але якщо ліквідність розпорошиться між несумісними ланцюгами — вигода від ефективності зникне.

Приватність проти прозорості: установам потрібна конфіденційність, регуляторам — аудит. У багатосторонніх сценаріях (емітенти, інвестори, рейтингові агенції, регулятори, аудитори) кожен має різний рівень доступу. Ідеального рішення немає.

Регуляторна фрагментація: у ЄС є MiCA (27 країн). У США потрібні індивідуальні No-Action Letters (місяці очікування). Крос-бодер-потоки стикаються з юрисдикційними конфліктами.

Ризики оракулів: токенізовані активи залежать від офчейн-даних. Якщо провайдери даних скомпрометовані, ончейн-відображення стане хибним. Фреймворк Proof of Asset від Chronicle допомагає, але ризик залишається.

Це фундаментальні інфраструктурні виклики, з якими кожен протокол бореться по-своєму. Досконалих рішень поки немає.

Шлях до $100 мільярдів: каталізатори 2026 року

Каталізатори 2026 року:

- Запуск Ondo на Solana (Q1 2026)

• Перевірка, чи створює роздрібний масштаб стійку ліквідність

• Критерій успіху: понад 100 000 власників, які демонструють реальний попит

- DTCC MVP на Canton (H1 2026)

• Валідація розрахунків у блокчейні для держоблігацій

• У разі успіху: багатотрильйонні потоки можуть перейти на блокчейн-інфраструктуру

- Прийняття закону CLARITY у США

• Забезпечує регуляторну визначеність

• Дозволяє інституційним алокаторам, які були осторонь, розміщувати капітал

- Впровадження Grove у Centrifuge

• $1 млрд алокації протягом 2026 року

• Перевірка токенізації інституційного кредиту з реальним капіталом

• Успішне виконання без кредитних подій підвищує довіру керуючих активами

Прогнози ринку:

• Мета на 2030: $2–4 трильйони токенізованих активів

• Необхідне зростання: у 50–100 разів від поточних $19,7 млрд

• Припущення: стабільність регулювання, готовність до взаємодії, відсутність великих інституційних провалів

Зростання за секторами:

• Приватний кредит: зараз $2–6 млрд → $150–200+ млрд до 2030 року (з найвищими темпами зростання)

• Токенізовані держоблігації: потенційно понад $5 трлн, якщо фонди грошового ринку перейдуть на блокчейн

• Нерухомість: прогноз $3–4 трлн (залежить від впровадження блокчейн-реєстрів прав власності)

Позначка $100 мільярдів:

Ймовірний час досягнення: 2027–2028 роки

Прогнозована структура:

• Інституційний кредит: $30–40 млрд

• Держоблігації: $30–40 млрд

• Токенізовані акції: $20–30 млрд

• Нерухомість/товари: $10–20 млрд

Для цього потрібно приблизно у 5 разів зростання від поточних рівнів. Це агресивно, але реально з огляду на інституційний імпульс IV кварталу 2025 року та майбутню регуляторну визначеність.

Чому ці п’ять протоколів мають значення

Інституційний ринок RWA на початку 2026 року демонструє: немає єдиного переможця, бо немає єдиного ринку.

І саме так і має розвиватися інфраструктура.

Кожен протокол вирішує своє завдання:

• Rayls → приватність для банків

• Ondo → розподіл токенізованих акцій

• Centrifuge → розміщення активів керуючими на блокчейні

• Canton → міграція інфраструктури Волл-стріт

• Polymesh → спрощення відповідності для цінних паперів

Зростання ринку з $8,5 млрд на початку 2024 року до $19,7 млрд свідчить про реальний попит, а не лише спекуляції.

Що потрібно інституційним гравцям:

• Скарбники: дохідність і операційна ефективність

• Керуючі активами: зниження витрат на розподіл, розширення бази інвесторів

• Банки: інфраструктура, що відповідає вимогам регуляторів

Наступні 18 місяців стануть випробуванням для цих платформ:

• Запуск Ondo на Solana → тест роздрібного масштабу

• Canton DTCC MVP → тест інституційних розрахунків

• Впровадження Grove у Centrifuge → тест токенізації кредиту з реальним капіталом

• Мета Rayls $1 млрд AmFi → тест впровадження інфраструктури приватності

Важливі не архітектура, а реалізація. Не дорожні карти, а результат. Це головне зараз.

Традиційні фінанси починають багаторічну міграцію на блокчейн. Ці п’ять протоколів дають інфраструктуру, потрібну інституційному капіталу: шари приватності, compliance-фреймворки, інфраструктуру розрахунків. Їхній успіх визначить не те, чи відбудеться токенізація (регуляторний імпульс робить це неминучим), а як саме: як підвищення ефективності у чинних структурах, чи як щось, що замінить моделі посередництва, які фінанси використовували століттями.

Вибір інфраструктури, який установи зроблять у 2026 році, визначить це на наступне десятиліття.

Відстежуйте ці каталізатори у 2026 році. Саме тоді стане зрозуміло, яка інфраструктура справді працює. Робота ще не завершена. Але установи вже роблять свій вибір, і все рухається швидше, ніж здається ззовні.

Ключові рубежі для спостереження:

• I квартал: запуск Ondo на Solana (98+ акцій у лістингу)

• I півріччя: Canton DTCC MVP (токенізація держоблігацій на інфраструктурі Волл-стріт)

• Постійно: розміщення Grove на $1 млрд у Centrifuge, нарощування AmFi на Rayls

Триліони на підході.

NFA.

Відмова від відповідальності:

- Ця стаття є передруком з [MeshClans]. Усі авторські права належать оригінальному автору [MeshClans]. Якщо у вас є заперечення щодо цього передруку, будь ласка, зверніться до команди Gate Learn, і вони оперативно розглянуть питання.

- Відмова від відповідальності: думки та погляди, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклади статті іншими мовами виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонені.